从居民储蓄投资看金融机构资金来源

主要观点

居民是经济中储蓄的主要主体,而金融资产则是储蓄的重要形式之一。因而居民部门储蓄行为和资产配置行为对金融机构资金来源有决定性影响。我们尝试从居民资金流量表角度来分析近期居民资金来源变化,简化的,可以认为居民资金来源与资金运用对应关系如下:居民可支配收入+新增贷款=消费+购房+新增存款和现金+非银金融产品投资。

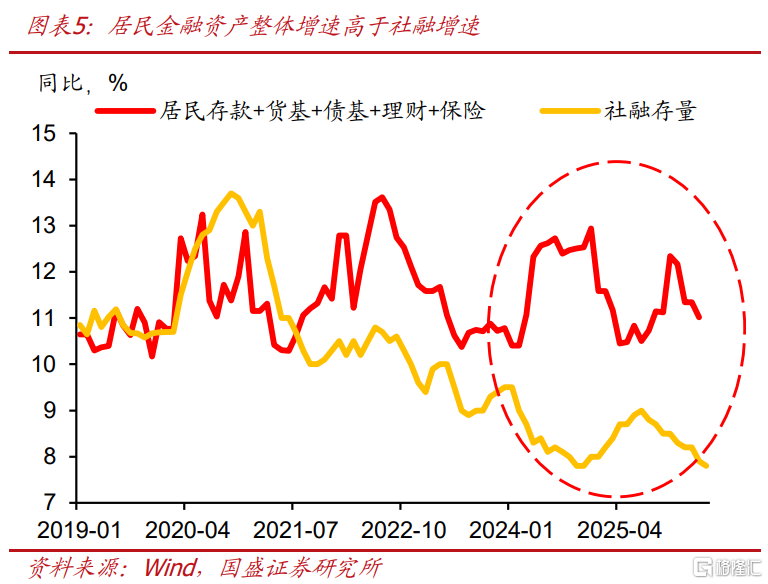

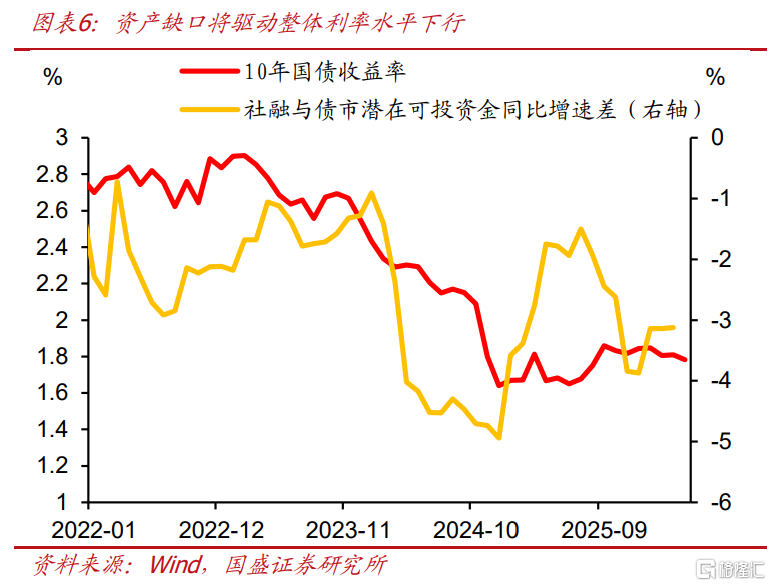

居民储蓄上升,以及地产销售放缓带来金融储蓄增加为金融机构提供了持续增长的资金来源,叠加社融回落,形成了今年市场缺资产的总体状况。2021年地产走弱之后,居民储蓄中金融资产占比提升,推高了居民存款+货基+债基+理财+保险等金融产品资金来源增速,但社融代表的融资增速却在持续下降,这导致资产产生明显缺口,形成之后的资产荒格局,也驱动债券利率持续下行。而去年随着地产销售回暖,居民金融储蓄有所下降,金融机构资金来源增速放缓,而社融增速抬升,资产荒压力则有所缓解,对应的债市也有所调整。而今年以来,居民金融储蓄继续保持高速增长,但社融增速持续回落,资产缺口再度拉大。

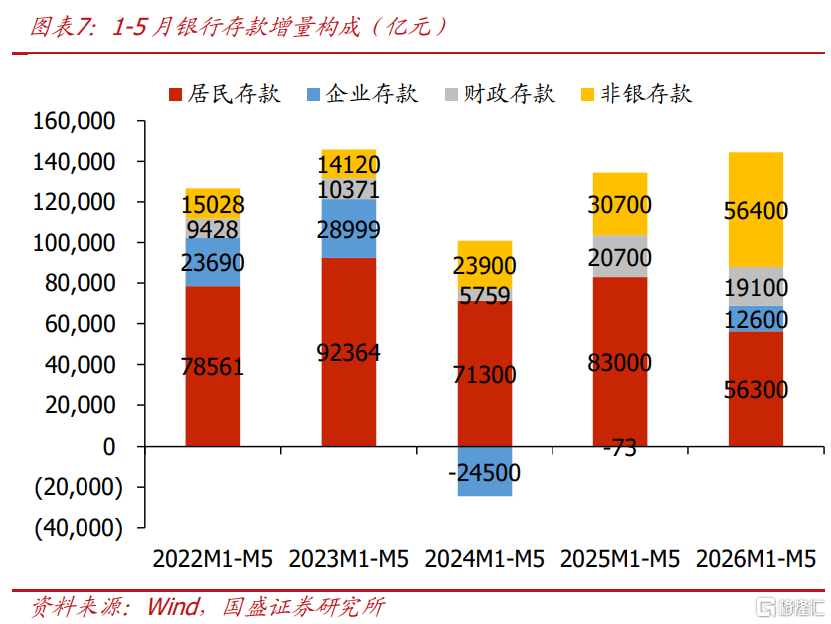

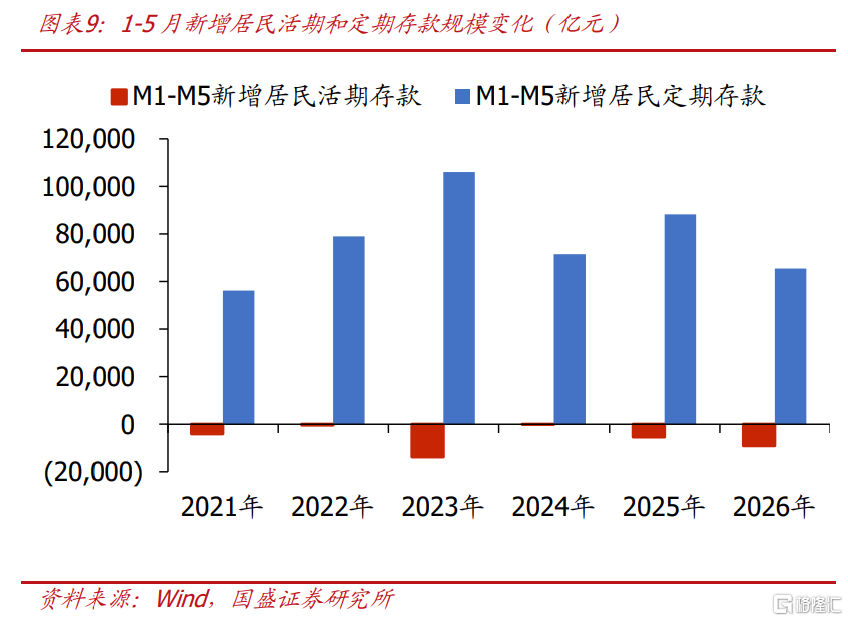

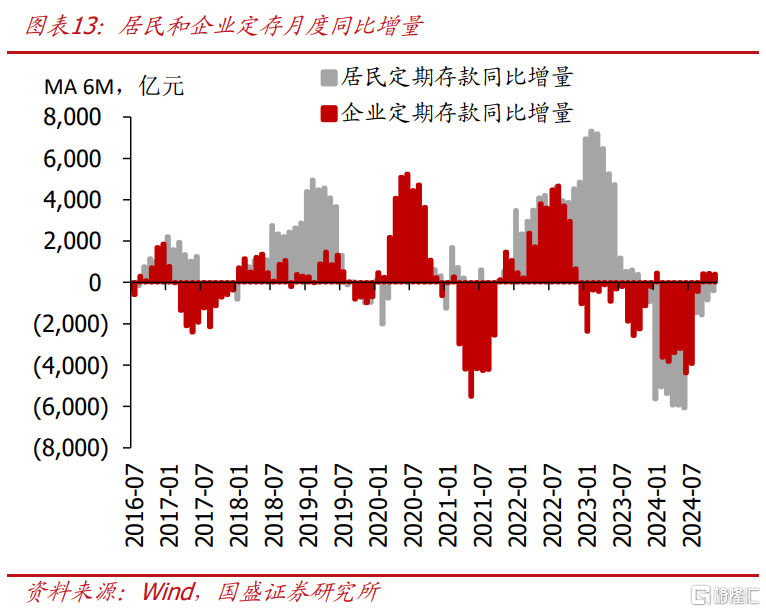

2026年以来,居民存款搬家,向非银体系迁移。2026年1-5月,居民存款新增56300亿元,同比少增26700亿元,而同期非银存款新增56400亿元,同比多增达25700亿元。居民存款搬家主要由于定期存款少增,活期存款同比少增约3700亿元,定期存款同比少增约23000亿元。居民存款或主要向金融投资转移。

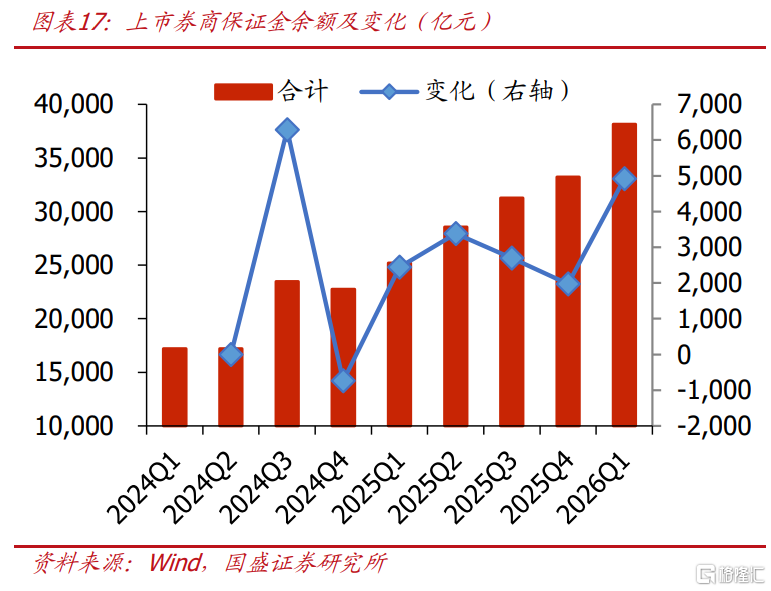

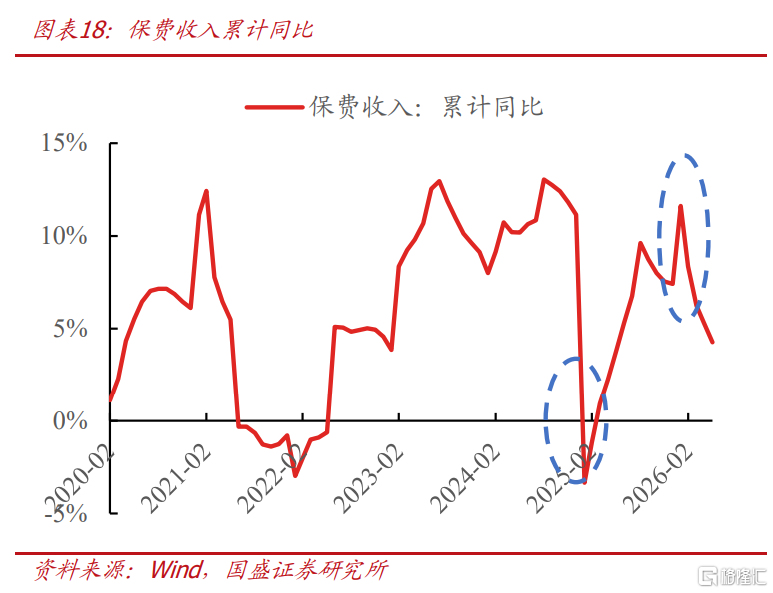

今年非银存款显著抬升,背后是三条主线叠加。第一条主线是资本市场交易活跃带动券商客户保证金显著增加,一季度券商保证金增加约4900亿元,同比多增约2500亿元;第二条主线是低利率环境下存款替代需求强化,货基、债基、理财等吸纳资金,2026年1-5月,货基净值增长约1.2万亿元,同比多增约4400亿元,债基净值增长约7400亿元,同比多增约8000亿元。此外,理财规模从4月以来明显增长,4-5月新增规模分别约2.6万亿元、0.6万亿元;第三条主线是保险“开门红”下保费流入提升,一季度保费收入累计同比6.3%,明显高于去年同期0.9%,部分资金在配置前以存款形式沉淀。

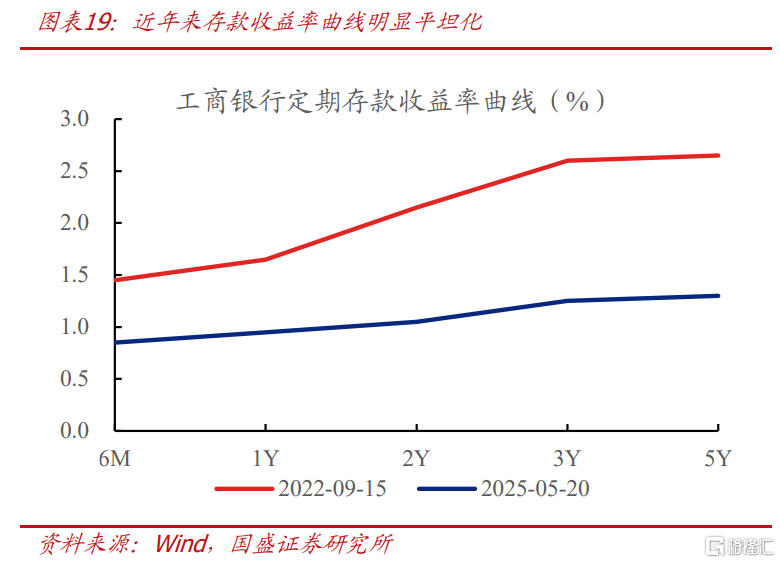

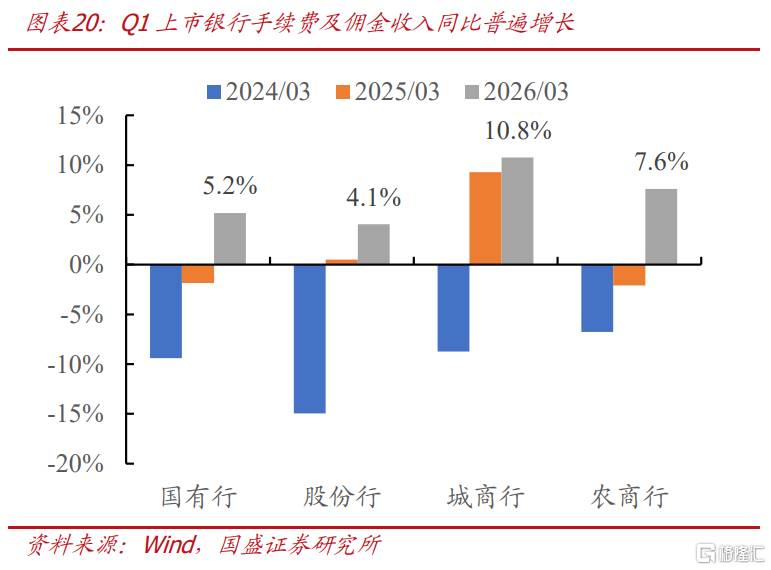

面对高息存款搬家的压力,银行引导存款短期化、引导多元配置。一方面,净息差压力下,近年来存款收益率曲线明显平坦化,当前1Y、2Y、3Y、5Y工商银行定期存款挂牌价0.95%、1.05%、1.25%、1.30%,同时大行已集体停售5年大额存单,引导客户选择短期产品,压降负债端成本。另一方面,银行策略从单纯留住存款转向引导多元配置,引导客户将到期资金配置到理财、保险、基金等产品,提升客户AUM,提高中收,今年一季度上市银行手续费及佣金收入普遍提升。

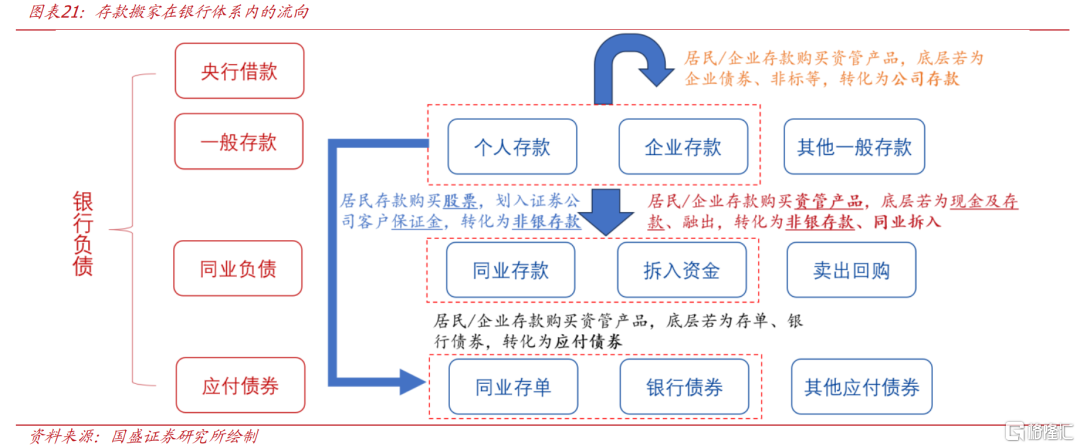

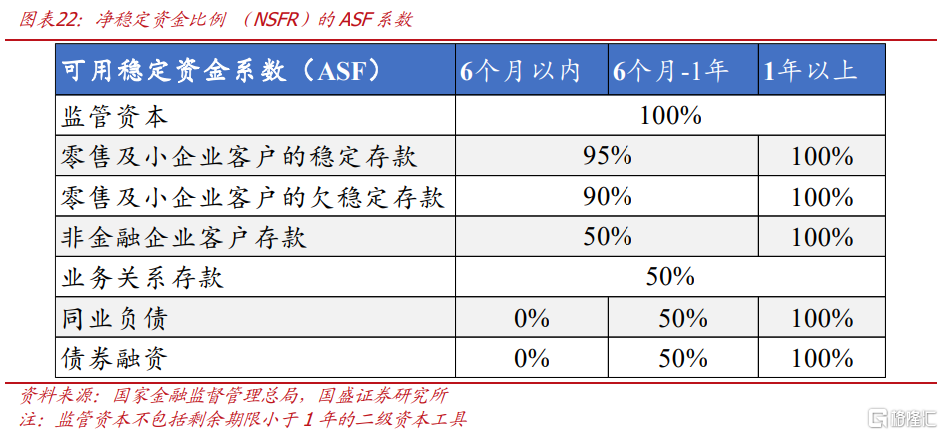

对银行而言,居民存款向非银存款搬家,本质更接近银行负债的结构重排,而不是总负债的系统性流失。有利于降低负债成本,但流动性指标将会承压。居民资金确实在通过理财、基金、保险等资管通道转化为非银负债,资管产品新增资产相当部分仍投向同业存款、同业存单或最终形成企业、财政等部门存款,银行今年总体存款增长仍较为可观。一方面,这使银行负债更偏短期化,在净息差持续承压的环境下,有助于银行降低负债成本,货币政策的传导也将更加顺畅;但另一方面,将会削弱银行的流动性指标,其中净稳定资金比例(NSFR)、流动性覆盖率(LCR)将直接受冲击,这是国有大行5月开始增发存单的重要原因。

存款非银化对债市的影响体现在资金面、需求端等多方面。对资金面来说,银行与非银资金面分层明显弱化。高息定存到期后,资金从银行表内大量流向理财、基金、保险等非银机构,使非银机构自身负债充裕,同时大行净融出维持高位,导致R007与DR007的利差被压缩至历史低位。对需求端来说,银行配债能力未削弱,但配债期限进一步受约束。银行体系总存款增长仍较平稳,存贷增速差较高,自营配债需求仍较强,但负债端期限降低,将导致大行银行账簿利率风险指标恶化,使得今年银行配超长债更加谨慎,更偏好中长期、中短期、高流动性品种。而非银负债端大幅扩张,成为债市边际定价力量,也放大了市场的波动。如二季度以来, 理财、基金的负债端迅速修复,成为二季度以来的边际定价力量,驱动市场追涨。理财净值化转型首年、基金仓位拥挤,市场调整容易引发负反馈、放大市场波动。

往后看,居民存款搬家趋势大概率延续,但预计节奏较上半年更为温和,配置盘定价权提升。从季节性来说,在“开门红”诉求下,一季度往往是年内存款到期高峰,新增居民存款往往占当年的50%-70%,因此一季度也是定期存款到期高峰。下半年仍有相当规模的定存到期,但预计较上半年回落,非银负债增速可能趋缓,银行自营话语权边际提升。此外,考虑到今年以来保险持续处于欠配状态,在交易盘扩张放缓的情况下,保险对超长债的定价权或提升。

风险提示:货币政策超预期;模型测算有误;风险偏好恢复超预期。

一、从居民资金流量看金融储蓄

居民是经济中储蓄的主要主体,而金融资产则是储蓄的重要形式之一。因而居民部门储蓄行为和资产配置行为对金融机构资金来源有决定性影响。我们尝试从居民资金流量表角度来分析近期居民资金来源变化,然后通过分析对实物资产投资的情况,来判断金融储蓄情况,进而得出金融机构资金来源状况,并通过对存款和非银资产结构分析,来判断居民增加储蓄的方向。我们用居民收入和新增居民贷款来衡量居民资金来源,然后将资金运用分为消费、实物资产配置(用房地产代表)和金融资产,金融资产中分为存款和非银资管产品。

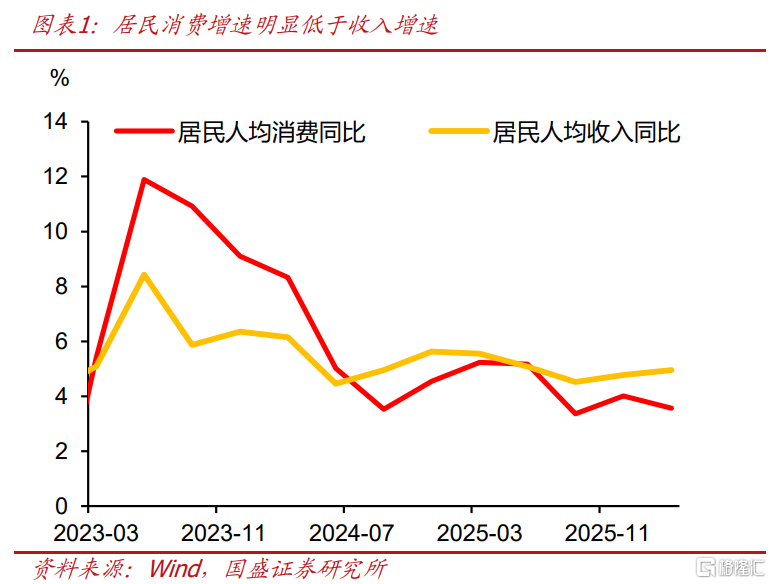

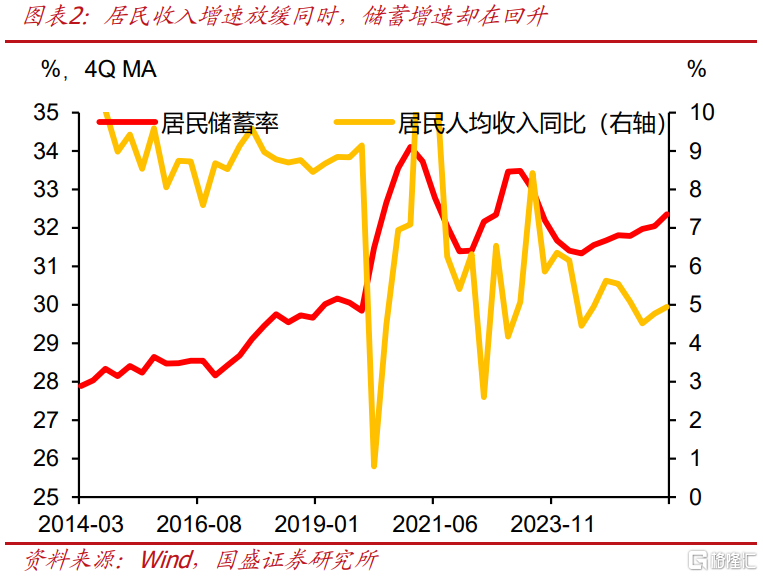

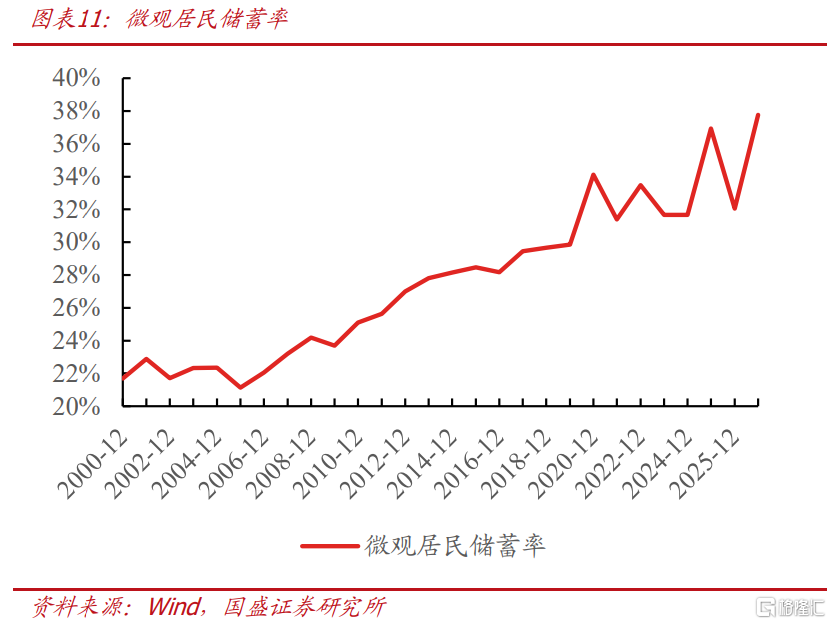

近年居民收入承压情况下,居民风险偏好降低,储蓄意愿提升。居民可支配收入增速在过去一段时期有所放缓,居民人均可支配收入同比增速从2019年末9%左右下降到2024年末5.6%左右,今年1季度进一步下降至5%。而在居民收入下降过程中,居民消费下降更为明显,今年1季度居民人均消费支出只有3.6%的增速。显示随着收入增速的下降,居民风险偏好降低,储蓄意愿提升。我们计算的居民4个季度移动平均储蓄率从2024年2季度31.3%水平上升至今年1季度的32.4%,累计上升1.1个百分点。由于储蓄率的提升,整体居民储蓄并未随收入下降而放缓。

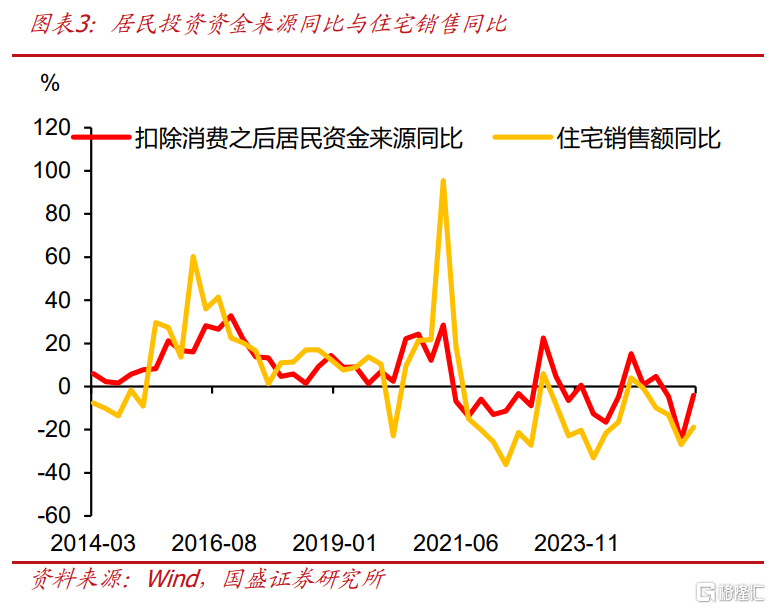

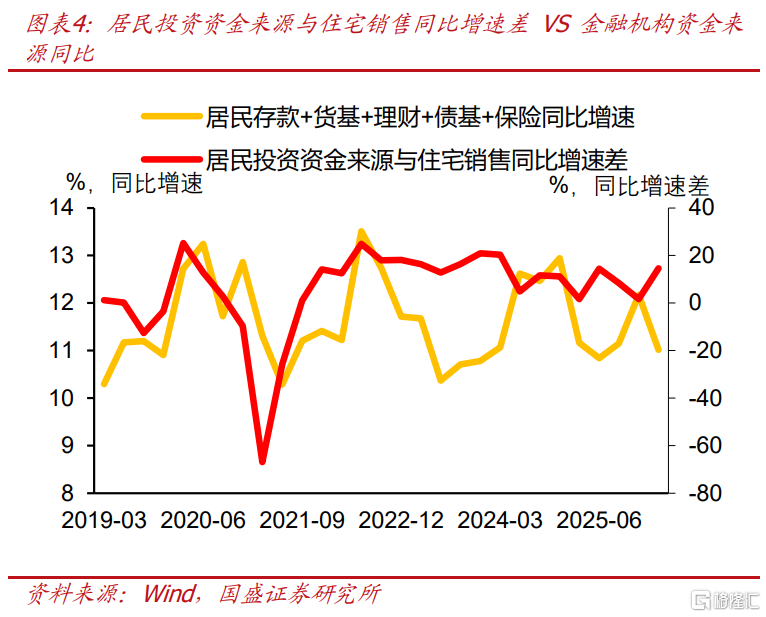

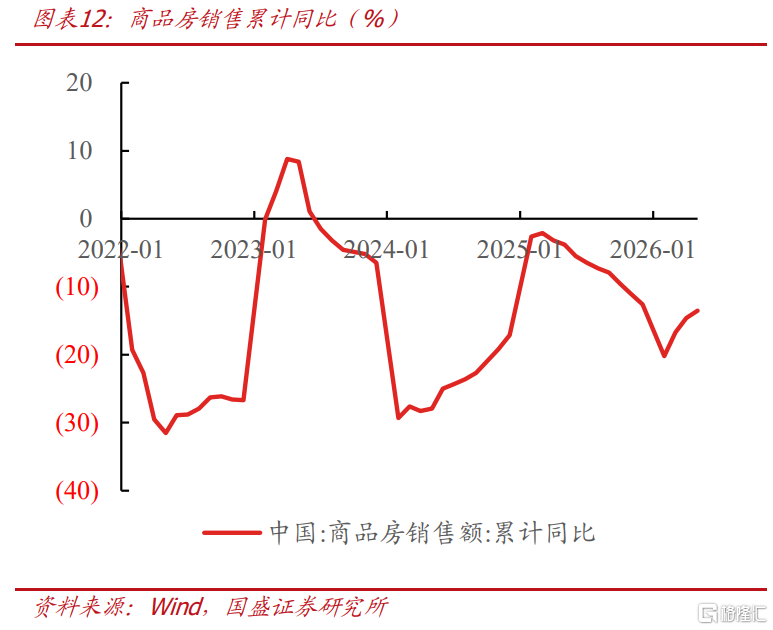

而从更为综合的现金流量角度,居民资金流向金融资产部分也有所增加。居民资金来源是收入和融资(贷款)之和,扣除消费部分,剩余则是用于投资(或储蓄)部分。由于消费率提升以及贷款的减少,总的资金来源扣除消费之后呈下降趋势,由于居民贷款同比增速从2021年中的15%以上下降至目前0%以下,因而资金来源扣除消费之后的部分,也就是用于投资的增量资金同比增速今年1季度为-4.1%。而居民用于投资的资金分为两部分,一部分是用于实物投资,主要是住房,另一部分是用于金融投资,虽然用于投资的增量资金增速下降,但由于房地产销售额增速同样在下降,因而居民用于金融资产投资的增量资金可能会增加。我们用居民增量资金来源扣除消费之后同比增速与住宅销售额同比增速作差,该差值今年1季度同比增速为14.7%,继续保持高增。这支撑了金融机构资金来源的持续高速增长,从经验数据来看,居民资金来源扣除消费后增速与住宅销售增速差,与居民存款+债基+货基+理财+保险等代表的金融机构资金来源同比增速之间具有较高的相关性,显示居民储蓄和资产配置行为对金融机构资金来源的重要影响。

居民储蓄上升,以及地产销售放缓带来金融储蓄增加为金融机构提供了持续增长的资金来源,叠加社融回落,形成了今年市场缺资产的总体状况。2021年地产走弱之后,居民储蓄中金融资产占比提升,推高了居民存款+货基+债基+理财+保险等金融产品资金来源增速,但社融代表的融资增速却在持续下降,这导致资产产生明显缺口,形成之后的资产荒格局,也驱动债券利率持续下行。而去年随着地产销售回暖,居民金融储蓄有所下降,金融机构资金来源增速放缓,而社融增速抬升,资产荒压力则有所缓解,对应的债市也有所调整。而今年以来,居民金融储蓄继续保持高速增长,但社融增速持续回落,资产缺口再度拉大,这形成利率下行的总体背景。

二、金融储蓄结构变化:存款增速放缓,非银资管产品增速抬升

2026年以来,居民存款搬家,向非银体系迁移。2026年1-5月,居民存款新增56300亿元,同比少增26700亿元,且低于过去四年同期水平,而同期非银存款新增56400亿元,同比多增达25700亿元,也明显高于往年同期增量。此外,从增速来看,1-5月居民存款增速低于同期M2增速,说明居民部门的新增货币有迁移。

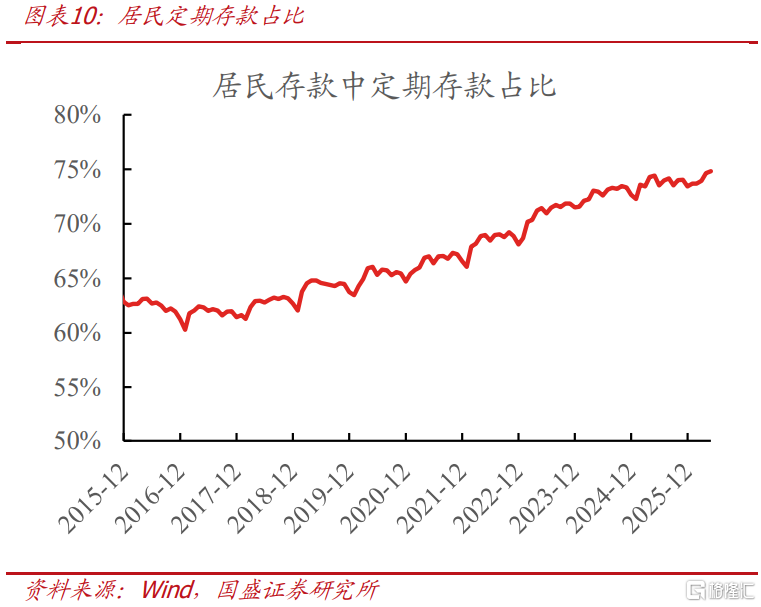

居民存款搬家主要由于定期存款少增,但定期居民存款占比仍居高不下。具体来说,1-5月,居民存款同比少增26700亿元,其中居民活期存款同比少增约3700亿元,居民定期存款同比少增约23000亿元,表明居民存款搬家主要来自定期存款。但也需看到,居民存款定期化趋势并未改变,活期存款向定期的搬家,对冲了定期存款的流出,5月末居民定期存款占比已达到75%,本质上反映了居民对未来收入的不确定性,预防性储蓄动机仍然强烈。

对于居民的资金流量而言,居民可支配收入+新增贷款=消费+购房+新增存款和现金+金融投资。1-5月新增贷款同比少增1.57万亿元,商品房销售额同比少增约4700亿元,一季度人均消费/人均可支配收入同比回落0.8pct,在消费、购房需求均偏弱的背景下,居民存款或主要向金融投资转移。

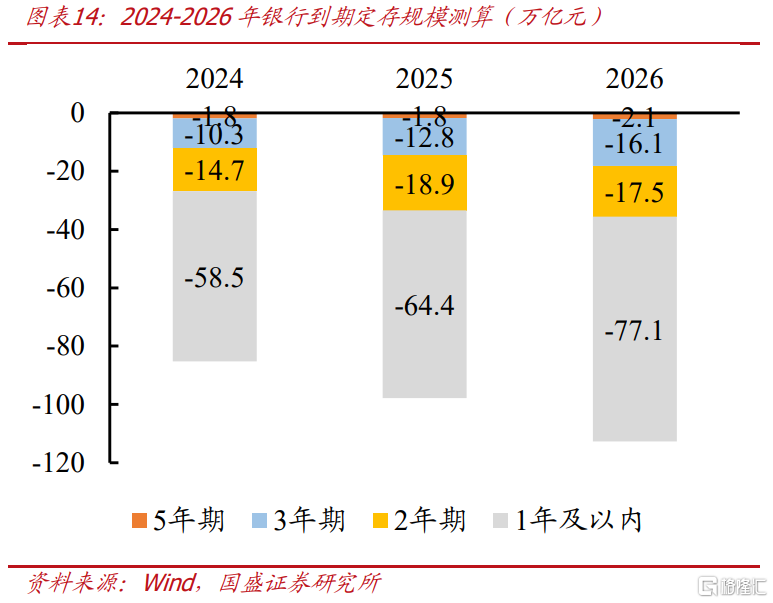

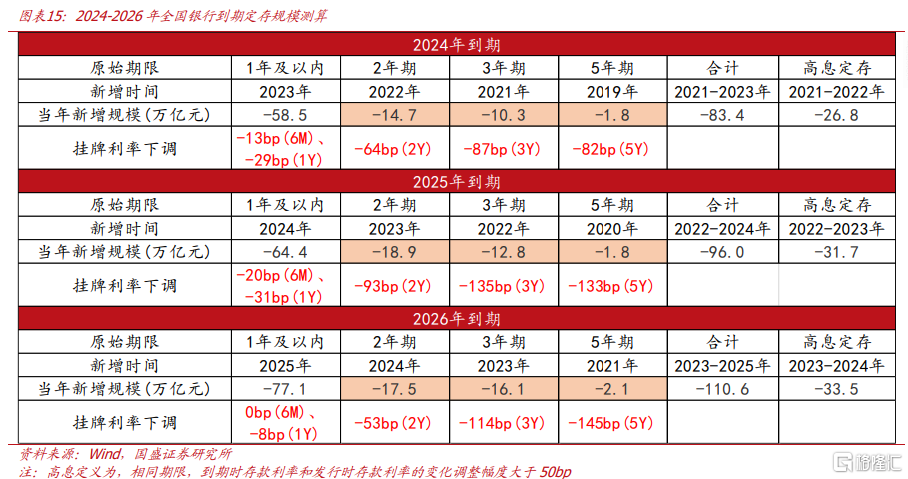

今年居民存款搬家,与高息定存集中到期、存款利率持续降低、资本市场活跃度提升等相关。2022-2023年定期存款同比大增,2年期和3年期定存将在2024-2026年集中到期,根据我们的测算(详见2026年1月28日研报《存款搬家详解——规模、影响及历史经验》),2024-2026年高息定存到期规模分别为26.8万亿元、31.7万亿元、33.5万亿元。而随着近年来存款利率的持续下调,到期的2Y及以上定存将面临大幅调价,比价效应下导致部分居民存款资金流出非银产品。此外,今年以来,资本市场成交持续放大,也吸纳了部分搬家的居民存款。

而非银存款之所以显著抬升,背后是三条主线叠加。第一条主线是资本市场交易活跃带动券商客户保证金显著增加,一季度券商保证金增加约4900亿元,同比多增约2500亿元;第二条主线是低利率环境下存款替代需求强化,货基、债基、理财等吸纳资金,2026年1-5月,货基净值增长约1.2万亿元,同比多增约4400亿元,债基净值增长约7400亿元,同比多增约8000亿元。此外,理财规模从4月以来明显增长,4-5月新增规模分别约2.6万亿元、0.6万亿元;第三条主线是保险“开门红”下保费流入提升,一季度保费收入累计同比6.3%,明显高于去年同期0.9%,部分资金在配置前以存款形式沉淀。

三、存款非银化,银行如何应对?

面对高息存款搬家的压力,银行引导存款短期化、引导多元配置。一方面,净息差压力下,近年来存款收益率曲线明显平坦化,当前1Y、2Y、3Y、5Y工商银行定期存款挂牌价0.95%、1.05%、1.25%、1.30%,同时大行已集体停售5年大额存单,引导客户选择短期产品。另一方面,银行策略从单纯留住存款转向引导多元配置,引导客户将到期资金配置到理财、保险、基金等产品,提升客户AUM,提高中收。从结果看,今年一季度上市银行手续费及佣金收入普遍提升。

总量层面,居民存款向非银存款搬家,本质更接近银行体系内部的负债结构重排,而不是银行体系总负债的系统性流失。2026年1-5月,居民存款累计新增仅 5.63万亿元,同比少增2.67万亿元;与此同时,非银存款在1-5月持续同比多增,显示居民资金确实在通过理财、基金、保险等资管通道转化为非银负债。但这并不意味着资金脱离银行体系,因为资管产品新增资产相当部分仍投向同业存款、同业存单或最终形成企业、财政等部门存款,银行今年存款增长预计仍较为可观。

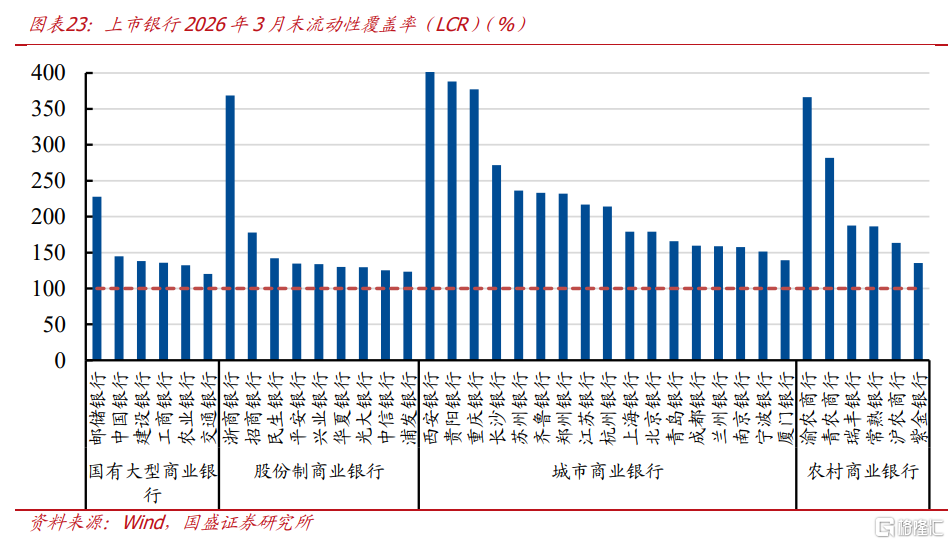

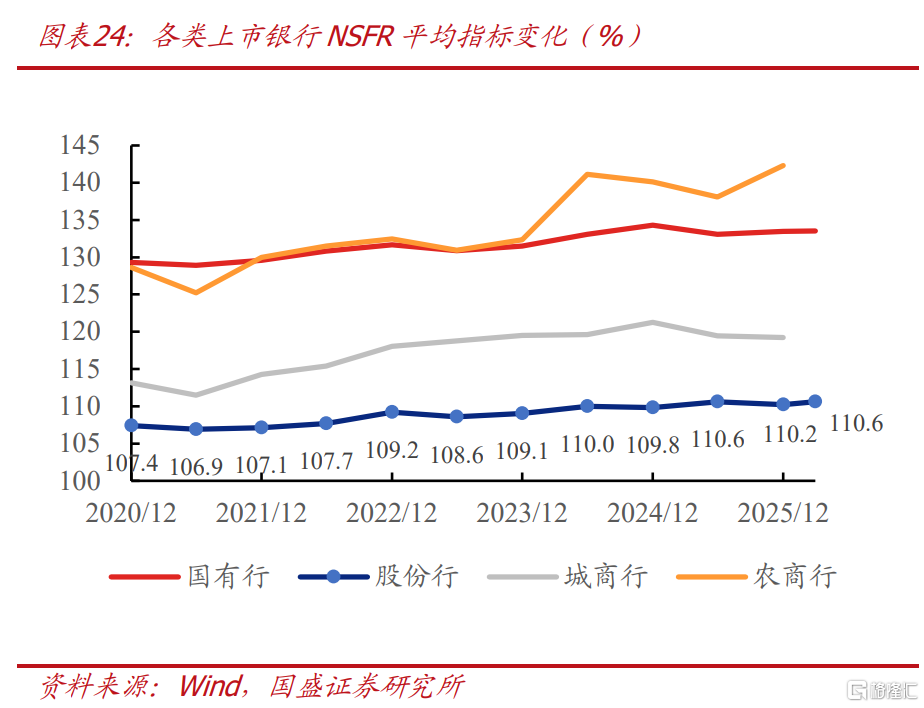

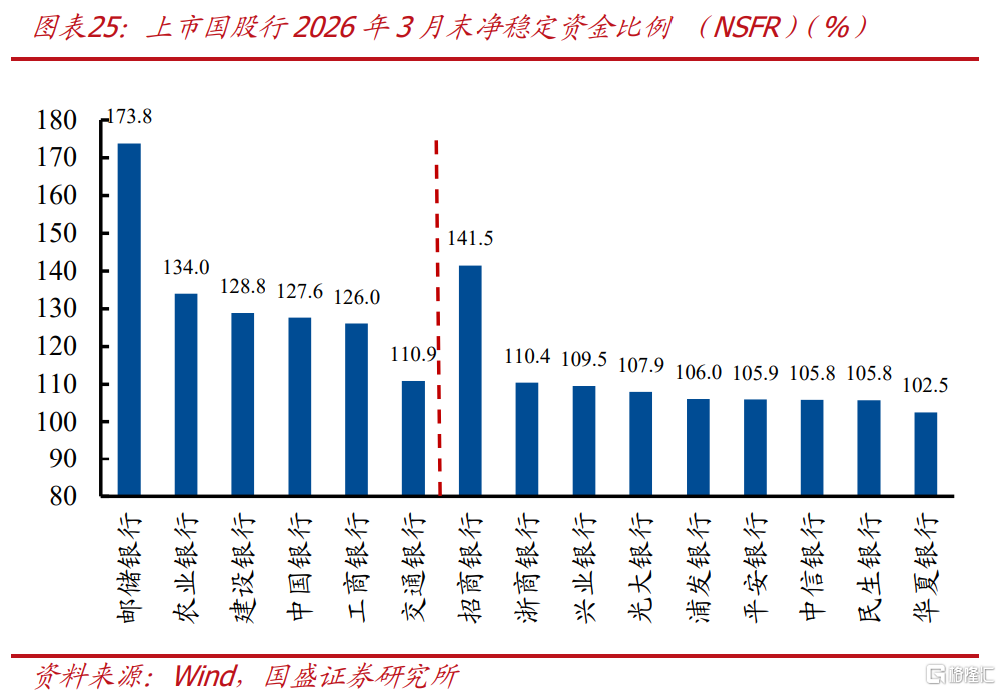

对银行而言,有利于降低负债成本,但流动性指标将会承压。低成本、稳定、可沉淀的居民存款,部分转化为波动性更强、期限更短、行为更市场化的非银存款,一方面,使银行负债更偏短期化,在净息差持续承压的环境下,有助于银行降低负债成本,货币政策的传导也将更加顺畅;但另一方面,将会削弱银行的流动性指标,其中净稳定资金比例(NSFR)、流动性覆盖率(LCR)将直接受冲击。

NSFR=可用的稳定资金(ASF)/所需的稳定资金(RSF),NSFR分子端零售存款系数在90%-100%,而同6个月以内业负债系数为0%,6-12个月为50%。

流动性覆盖(LCR)率=合格优质流动性资产(HQLA)/未来30天现金净流出量,在LCR分母中,零售存款的现金流出率极低(稳定存款仅5%,欠稳定存款10%),而非银存款通常被归类为“无担保批发融资”或“同业负债”,其30天现金流出率远高于零售存款。无担保非运营存款的流失率可达100%(若30天内到期)。

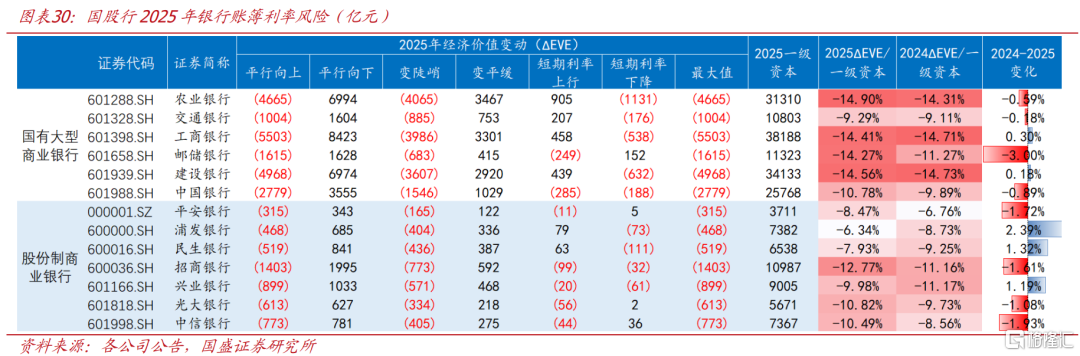

从2026年3月末的数据看,上市银行LCR距离监管上限(100%)整体安全边际较足,股份行NSFR相对承压,除了招商银行和浙商银行,其他股份行普遍在110%以下。

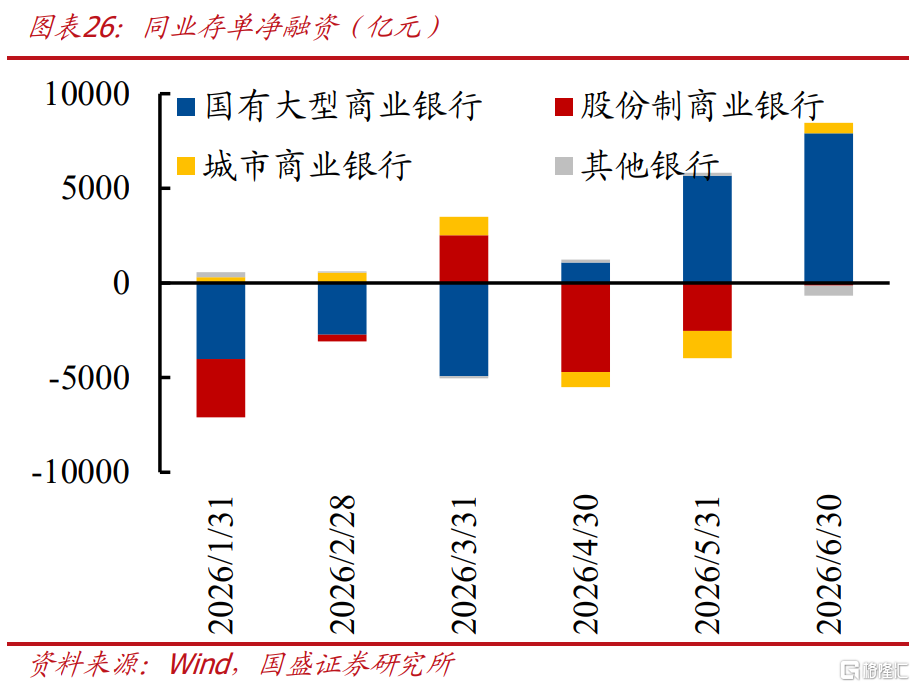

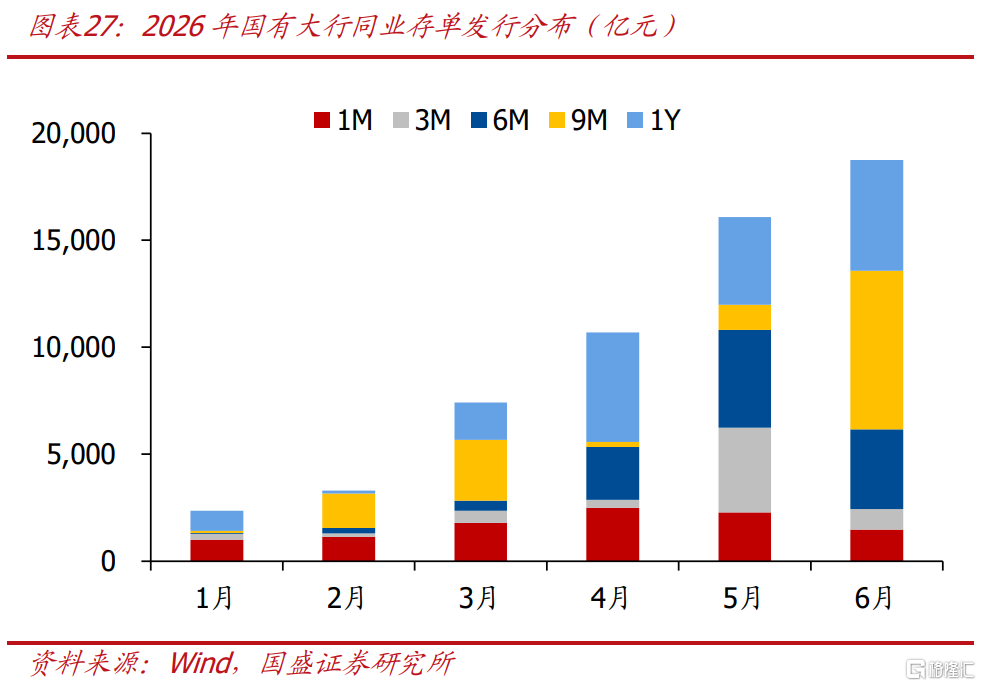

在负债端短期化,流动性指标边际承压的背景下,叠加信贷冲量提前、资金面收敛,国有大行从5月开始明显增发存单,5月、6月净融资分别在5700亿元、7900亿元左右。发行3个月及以上的同业存单,LCR的分子现金增加,分母不变,LCR改善;发行9个月及以上的存单,NSFR的ASF系数50%,分母不变,NSFR改善。6月,大行发行的9M存单规模明显提升。

四、存款非银化对债市的影响

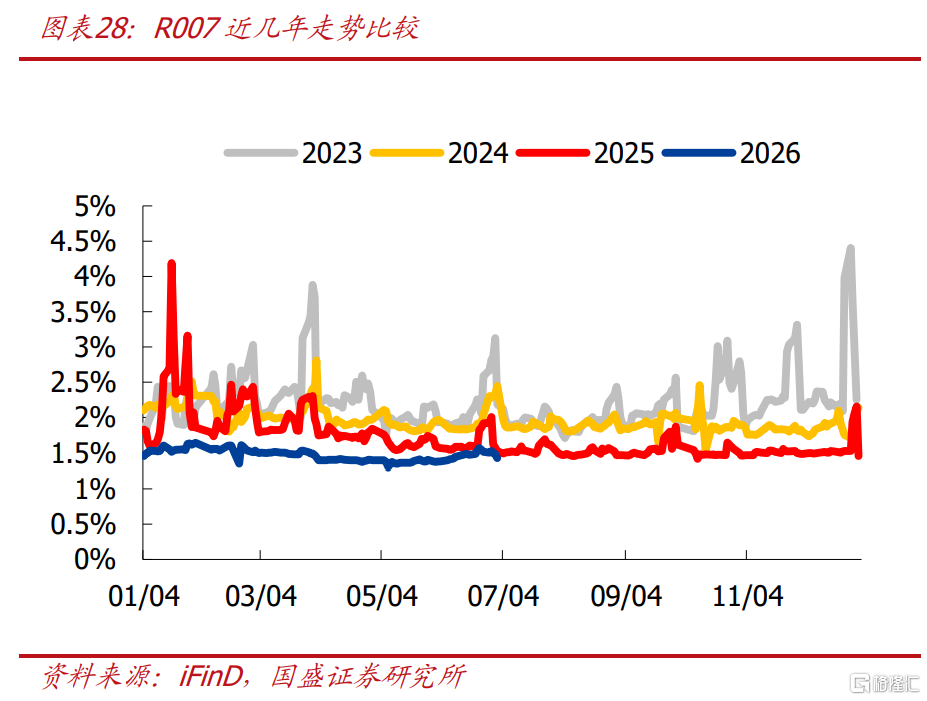

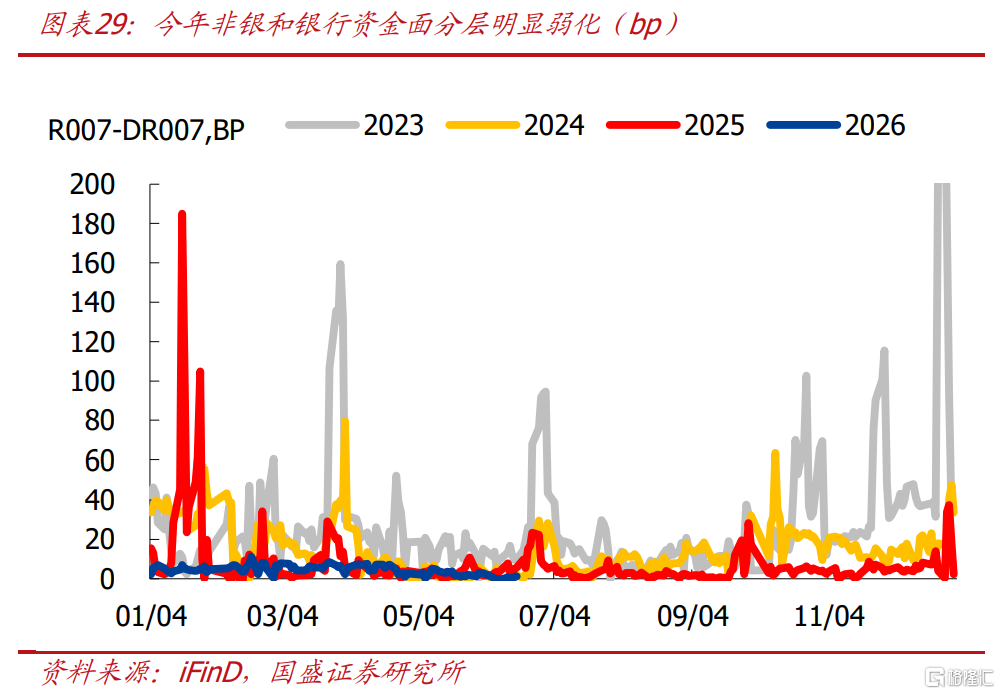

对资金面来说,银行与非银资金面分层明显弱化。2026年高息定存到期后,资金从银行表内大量流向理财、基金、保险等非银机构,推动非银存款明显增长,使非银体系从传统模式下依赖银行"转融通"的资金需求方,转变为自身负债充裕、甚至可在回购市场净融出的资金供给方;与此同时,大行净融出维持高位,资金向非银传导顺畅,导致R007与DR007的利差被压缩至历史低位,银行与非银之间的资金分层明显减弱乃至消失。

对需求端来说,银行配债能力未削弱,但配债期限进一步受约束。今年以来,居民存款增速明显回落,非银存款大幅增长,此前市场预期的巨额存款并未出现,银行体系总存款增长仍较平稳,自营配债能力未被削弱。对于银行来说,负债端期限降低、稳定性下降,尤其是国有大行银行账簿利率风险指标压力较大,叠加存贷增速差较高,导致今年银行配超长债更加谨慎,更偏好中长期、中短期、高流动性品种。

而非银负债端大幅扩张,成为债市边际定价力量,也放大了市场的波动。非银存款的增长,主要来自于保险、理财、基金等非银机构负债端扩张,债市的定价权取决于增量资金的流向。例如一季度,保险规模增长较快,成为债市的重要定价力量,但由于今年保险配债较为谨慎,因此整体处于欠配状态;而二季度以来, 理财、基金的负债端迅速修复,成为二季度以来的边际定价力量,驱动市场追涨。同时,非银负债的不稳定性加剧市场波动,尤其是在理财净值化转型后,负债端波动容忍度显著下降,并且基金大幅拉久期、交易盘仓位拥挤,市场调整容易引发负反馈、放大市场波动。

往后看,居民存款搬家趋势大概率延续,但预计节奏较上半年更为温和,配置盘定价权提升。从季节性来说,在“开门红”诉求下,一季度往往是年内存款到期高峰,新增居民存款往往占当年的50%-70%,因此一季度也是定期存款到期高峰。下半年仍有相当规模的定存到期,但预计较上半年回落,非银负债增速可能趋缓,银行自营话语权边际提升。此外,考虑到今年以来保险持续处于欠配状态,在交易盘扩张放缓的情况下,保险对超长债的定价权或明显提升。

风险提示

货币政策超预期:如果存款利率继续下调,可能加速存款转向理财、基金、股市等。

模型测算有误:存款到期具体结构基于一定主观判断,且样本与行业整体结构存在偏差,导致模型结果可能存在误差。

风险偏好恢复超预期:如果权益市场表现超预期,风险偏好进一步提升,可能导致居民存款向股市转移。

注:本文来自国盛证券研究所2026年7月9日发布的《从居民储蓄投资看金融机构资金来源》,报告分析师:杨业伟 S0680520050001,王春呓 S0680524110001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。