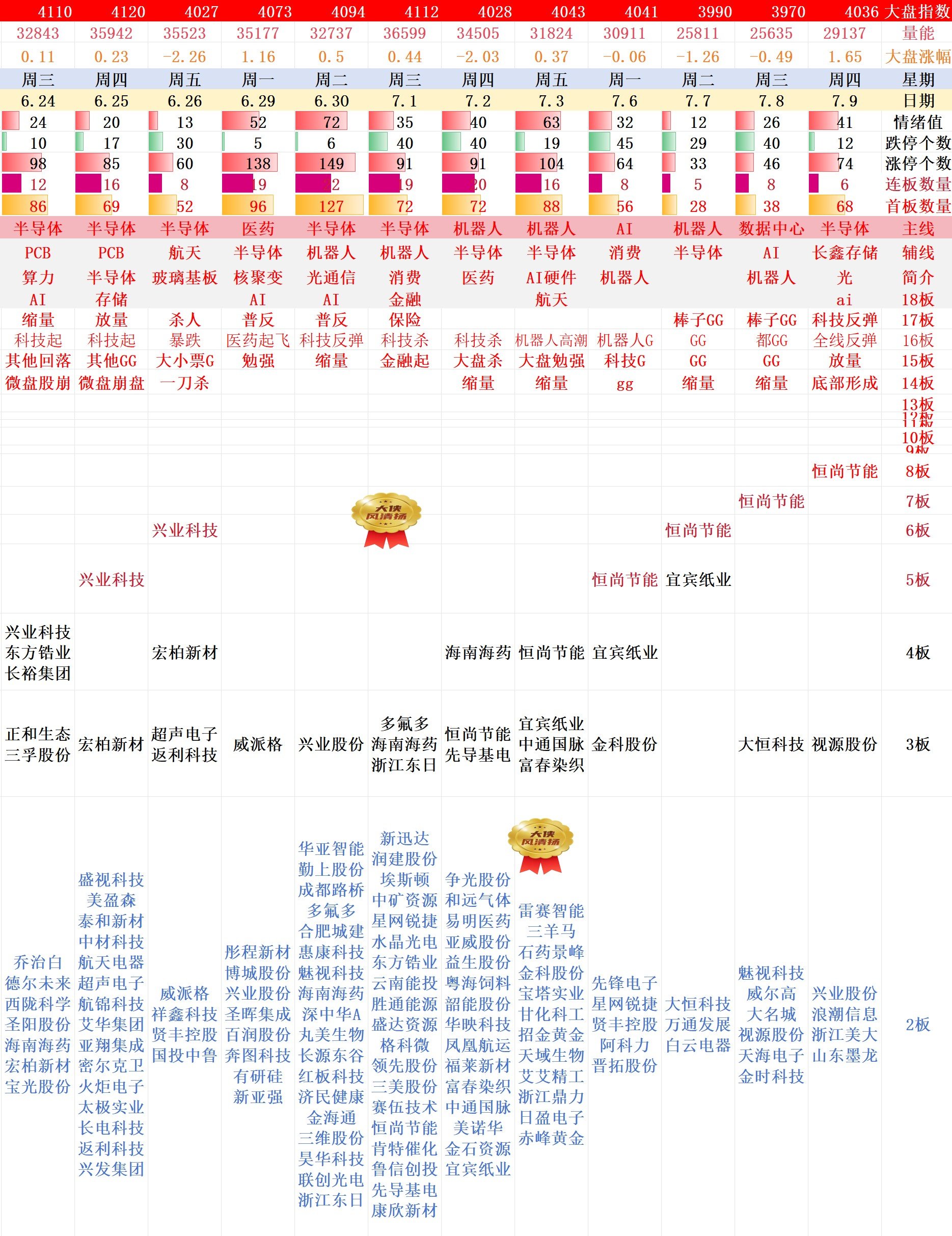

存储赛道利好堆满,但市场风格已经变了——从“看订单”到“扩产为王”?

昨晚存储圈热闹得不行,美光那边刚扔了个重磅炸弹,2035年前在隔岸砸超2500亿美元扩产,目标是让美国本土DRAM产能占到全球总产量的40%,不仅建厂,还额外拿30亿美元锁供应链,跟环球晶圆签了十年长约保硅片供应,与此同时,咱们A股的存储龙头兆易创新也交出了一份炸裂的成绩单——上半年营收115亿元,净利润69亿元,同比暴增1099%,这个数字什么级别?华鑫证券6月底才预测它全年净利58.58亿元,结果人家半年就干超了。

今天半导体板块大概率会有不错的表现,这个判断如果没有突发利空,今天没啥问题。但我想聊的是另一个事儿——盘面上正在发生一个挺明显的变化:市场正在从“旧预期落地”转向“算账” 。

什么意思呢?你看,美光扩产这事儿,表面上是利好,但市场现在更多在琢磨“扩产”本身带来的连锁反应,美光的新产线最快2027年才能逐步投产,大规模释放产能要等到2028年之后,也就是说,眼前这波存储涨价、业绩暴增确实是看到了,但三五年后供给集中释放会不会造成产能过剩?三星、SK海力士、美光三家同时开足马力扩产,到时候需求还能不能撑住?这些问题市场已经开始定价了。

再一个,中报季密集披露,AI产业链上到服务器、下到PCB设备、液冷散热,业绩普遍不错,但弹性最大的都集中在算力硬件这条线上。兆易创新这种有真实订单、有业绩兑现的公司,市场给正反馈——股价直接放量上涨,但反过来,其它那些纯讲故事、蹭概念、没有业绩支撑的票,中报一出来就现原形。

所以现在市场其实是在做一个“估算”:谁能把AI的订单真正拿到手?谁的产能扩张能转化成利润?谁的新增订单在持续增加?业绩为王,玩概念的要小心了,那些靠想象力撑起来,或者是跟风上来的估值,在中报的照妖镜下可能站不住脚,反倒是那些有真订单、新订单不断进来的企业,会被市场重新重视。

当然,风险也得拎清楚。美光扩产是长期利好不假,但时间拉长到2035年,中间变数太多,而且存储芯片本身周期性极强,现在价格涨得凶,等几年后产能集中释放,供给过剩的可能性不是没有,再加上不少存储相关个股短期涨幅已经不小,利好落地后资金获利兑现、股价回调的情况随时可能出现,咱们也别因为消息面热闹就任性追高,保持点谨慎总没错。

总的来说,存储赛道的产业逻辑已经充分发酵,但市场的玩法在变——从“看业绩,”也看“扩产时间”,有订单、有利润、有持续增长的公司,才是接下来真正能站得住的方向。

SH 兆易创新 SZ 深科技 SH 长电科技

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。