主业业态调整难增长 调研反馈育儿板块思路 孩子王并购寻找新动能

海闻社观察 7月7日,孩子王旗下乐芙妈妈业务板块刚刚接受了11家机构的线上调研。两天后的7月9日,孩子王股价报收6.53元,总市值82.58亿元。

这只曾经的母婴第一股,市值已从2025年3月高点时的约224亿元缩水至目前的82亿元上下,蒸发超过140亿元。2025年全年营收首次突破百亿,达到102.73亿元;2026年一季度营收24.62亿元,同比仅增2.46%。

营收突破百亿,股价却跌去了六成,孩子王面对何种挑战,让市场如此用脚投票?

图源:公司公告

难题接踵而至

单看营收规模,孩子王不算差。按GMV计,2025年公司以137亿元位列母婴童市场第一。但这百亿营收的成色,经不起细看。

根据公司财报,奶粉业务是绝对的支柱,贡献了过半收入。2025年配方奶粉收入53.37亿元,同比增长5.3%,增速低于整体营收。奶粉销量从2023年的1906.8万件飙升至2025年的3199.5万件,但平均售价却从239元一路跌至167元,2025年单年跌幅高达30%。

近年来,孩子王持续扩张。截至2025年末,孩子王门店网络已扩展至3821家,其中亲子家庭门店1204家、科技养发门店2617家。加盟门店从2024年的个位数激增至173家。但母婴核心门店坪效连续多年回落,单店平均营收持续下降,规模扩张与运营效率之间,出现了明显的脱节。

为了拓宽天花板,公司作出了不少相对激进的努力。2023年至2025年,公司先后斥资约28亿元收购乐友国际、幸研生物、丝域实业,商誉从零飙升至19.32亿元,占净资产比例高达45.42%。为了完成并购,公司长期借款从几乎为零增至18.79亿元,2025年财务费用达1.45亿元,同比增长65.62%。与之形成鲜明对比的是,同年研发费用不到4500万元。这种资源配置方向,难免让市场对公司的长期竞争力产生疑虑。

公司如此急切地求变,是因为母婴行业大环境下行的客观事实。中国出生率已从2020年的8.52‰下降至2025年的约5.63‰,新生儿少了,母婴市场的蛋糕自然在缩小。

加之奶粉行业,上游品牌方议价能力强,门店租金、人力成本难以通过涨价消化。2025年12月,公司奶粉平均售价同比骤降30%,这既是主动降价抢市场,也是被动应对竞争加剧的结果,但毛利率也自然因此承压。

值得一提的是,今年孩子王还曾卷入一场风波。2026年6月,Babycare等品牌纸尿裤被检出高浓度甲酰胺,而消费者恰恰是在孩子王渠道购买的涉事产品。当时,孩子王刚刚二次递表港交所。产品质量舆情的发酵,对正在冲刺“A+H”双上市平台的孩子王来说,无疑是雪上加霜。

新的故事

正是在主业承压的背景下,孩子王把目光投向了月嫂服务。

今年6月2日,孩子王公告拟以自有资金888.16万元投资杭州贝护芊芊(乐芙妈妈主体),占增资后15%股权,为第三大股东。投资方还包括公司董事、总经理徐卫红等多名高管。

7月7日的调研中,公司详细阐述了乐芙妈妈的定位和规划。

据博研咨询数据,2025年中国月嫂服务市场规模已达2000亿元,同比增长18.5%。而行业仍处于大行业、小企业的极度分散状态。2025年3月,两项家政领域国家标准正式实施;2026年4月中央政治局会议再次强调“深入实施服务业扩能提质行动”,政策红利肉眼可见。

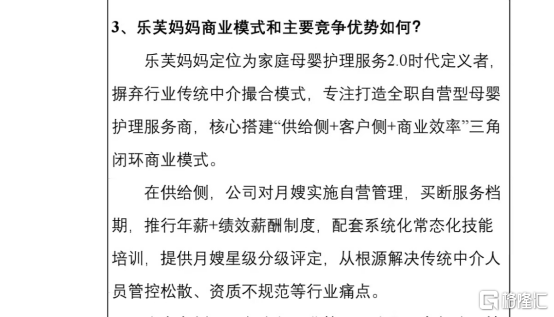

乐芙妈妈的打法与行业传统模式截然不同,传统月嫂行业以中介撮合为主,靠单次佣金盈利,月嫂简历造假、体检代检等问题频发。乐芙妈妈则采用全职自营模式,月嫂由公司独家管理、买断服务档期、全员员工化、公司全程兜底。

为了展现新业务的竞争力,公司提出用户转化、渠道落地、品牌信任、供应链、数据五大协同维度。未来3至5年的规划将由落地样板城市、核心城市,到逐步完成全国一二线城市布局,最终覆盖全国重点城市,从单一月嫂服务向完整母婴服务生态升级。

听起来,乐芙妈妈的故事已经很完整了。但是,还是有一些问题需要正视。

888万元的投资体量太小,对一家年营收过百亿、市值80多亿的公司来说,这笔投资更像是一次试水,而非战略级布局。公司目前仅持股15%,为第三大股东。要想让乐芙妈妈真正成为新动能,后续的资本投入和股权整合还有很长的路要走。

和卖母婴产品不同,月嫂服务的规模化难度极高。这是一个高度依赖人的行业,服务标准化、人才供给、品控管理都是硬骨头。乐芙妈妈的全职自营模式虽然解决了中介模式的痛点,但也意味着更高的固定成本和更重的管理负担。

乐芙妈妈确实是孩子王在母婴主业增长乏力之下,试图打通从买到养服务闭环的一次有益尝试。但即便乐芙妈妈未来3至5年顺利推进,其营收体量在短期内也很难对公司形成实质性支撑。

值得一提的是,公司已于今年6月22日二次递表港交所,并于6月25日正式更名为孩子王数智科技股份有限公司。从母婴零售到数智科技,公司一直试图用新的叙事来覆盖旧的压力。但仅靠叙事肯定不够,只有新业务真的拿出了值得信服的可行性证明,市场才会愿意给予更乐观的预期。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。