从中芯国际(00981.HK)复盘:成长股投资不能只看赛道故事

为什么散户拿不住成长股?单凭行业热点做决策远远不够

市场里绝大多数人投科技成长股,逻辑非常单一:看到国产芯片、AI 算力这类长期景气赛道,仅凭宏大产业叙事直接买入,忽略全套客观校验标准。

顶尖成长投资者不会单纯依赖行业故事做交易,核心原因很清晰:叙事只是市场预期,无法量化、没有风控边界,行情涨跌全靠情绪;一套完整 CANSLIM 七维系统,统一覆盖买什么、何时买、何时卖、亏多少离场、赚多少止盈,用数据和纪律替代主观预判。

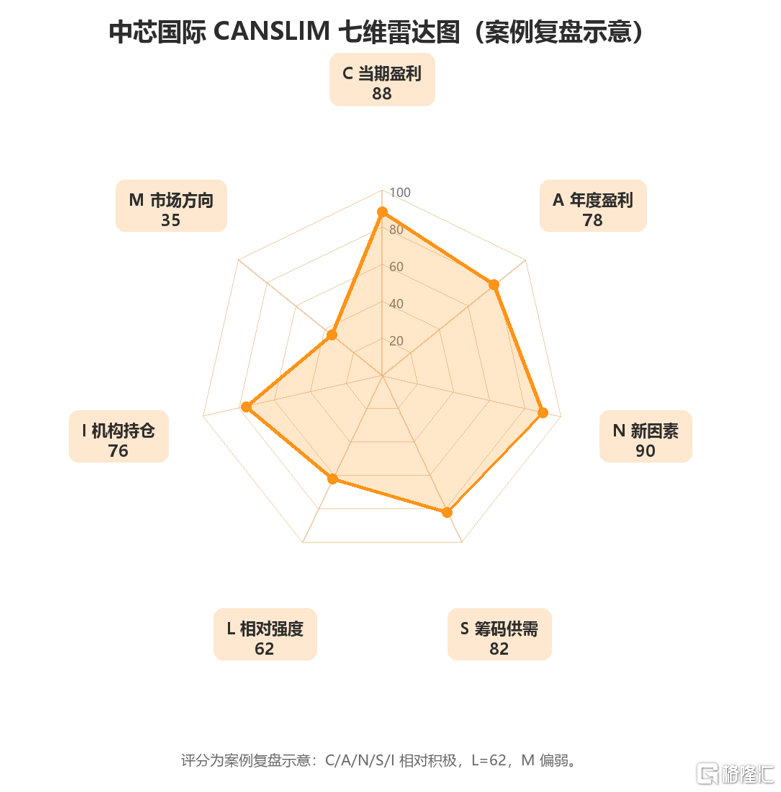

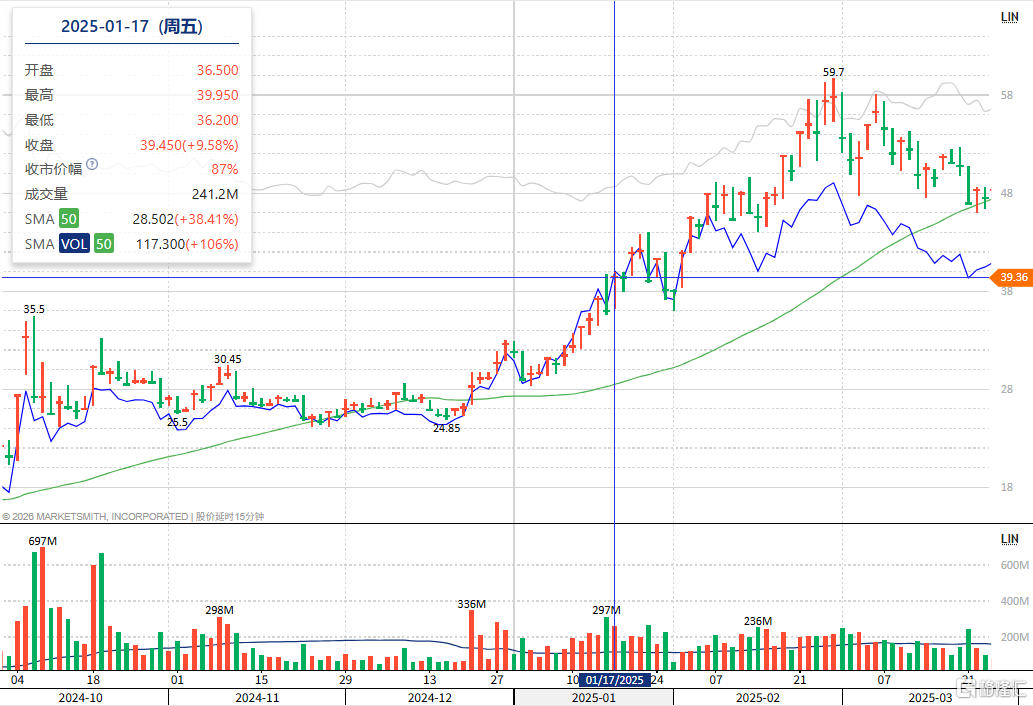

中芯国际是典型案例:手握芯片国产替代最强赛道逻辑,2025 年 1 月 17 日观测窗口,股价 39.45 港元,距离 52 周高点仅 1.25%,但如果只靠 “自主替代”来持仓,后续会直面超 36% 的最大回撤。下面完整落地 C/A/N/S/L/I/M 七大维度,叠加配套交易纪律复盘这只港股标的。

观测基础信息

标的:中芯国际(00981.HK)

基准时间:2025.01.17,收盘价 39.45 港元

大盘环境:指数运行在 50 日均线下方,整体处于弱势调整区间

行业叙事:成熟制程产能扩张、芯片国产化政策持续落地、上下游设备材料自主替代提速

M (Market) 市场方向:先定大盘环境,再看个股机会

对应核心逻辑:再好的成长股,也无法长期脱离大盘系统性趋势独立走强。

市场整体趋势是整套框架的前置判断,绝大多数个股涨跌都会跟随指数波动,弱市环境下,再宏大的产业叙事也很难对冲集体杀跌压力。

观测当天港股大盘处于下行调整阶段,M 维度信号偏弱,即便中芯国际其余多数指标向好,天然自带大幅波动隐患。后续走势直接印证规则:买入后短期快速回撤 8.75%,区间最大回撤 36.85%。

只相信国产替代长期逻辑、无视 M 维度走弱的投资者,极易在系统性回调中深度套牢;投资第一步先判断市场方向,是降低账户回撤的第一道防线。

行业板块定位:景气赛道只是选股池,不能当作买入理由

国产半导体属于长期高景气板块,行业整体向上会孕育一批强势标的,但赛道热度≠买入信号。

很多投资者存在致命误区:赛道空间广阔 = 个股必然上涨,直接把国产替代叙事当成持仓核心依据。但行业景气只是背景条件,必须搭配 C/A 盈利、N 催化、S 量能、L 相对强度、I 机构持仓多重信号交叉验证。中芯身处优质赛道,板块内排名却十分靠后,足以说明:行业红利仅能缩小选股范围,无法单独支撑买入决策。

C (Current) + A (Annual) 盈利维度:产业叙事落地的唯一硬凭证

行业故事能不能兑现,最终要靠财报营收、利润数据验证,稳定增长的盈利是筛选真成长的硬性门槛。

C 当期季度盈利

2024Q3 每股收益同比 + 58.32%,营收同比 + 33.98%,扣非净利润同比 + 42.78%,营收连续 4 个季度稳步增长,利润增长来自产能扩张与产品结构优化,不存在一次性补贴、资产处置等脉冲式收益。

市面上大量半导体概念股仅有国产替代叙事,季度营收、利润持续下滑,属于典型 “有故事无业绩”,长期行情缺乏基本面支撑。

A 年度长期盈利

5 年期营收年均复合增速 20.03%,每股经营性现金流稳定为正,资产负债率 33.44% 维持健康区间,重资产扩产模式下债务风险可控。

长期稳定现金流与复合增长,证明企业具备持续造血能力,直接区分于常年靠融资续命、只有短期题材脉冲的小票。

N (New) 新因素:产业催化 + 股价新高,行情启动核心推手

N 代表一切能改变企业增长预期的新增变量,分为产业层面新趋势、价格层面新高信号,也是驱动股价主升浪的关键催化。

本次中芯国际双重 N 信号共振:

产业新变量:成熟制程下游需求回暖、国产半导体设备导入加速、国产化扶持政策持续落地;

价格新突破:观测日股价距离 52 周高点仅 1.25%,60 日内多次创出阶段新高。

如果仅有国产替代叙事,但股价长期低位震荡、无新高信号,代表场内资金并不认可产业逻辑落地预期,没有波段上涨基础。

S (Supply&Demand) 筹码供需:量价关系看透真实资金行为

价格显示走势方向,成交量代表资金真实态度,单纯行业利好无法持续带动资金进场。

回溯观测日前 50 个交易日盘面数据:上涨周期成交量均值是下跌周期 2.05 倍,上涨持续放量、回调抛压偏弱,市场筹码供不应求。

S 维度数据清晰证明,市场对国产晶圆龙头的叙事不是散户短期情绪炒作,而是资金持续主动布局;纯题材炒作个股往往上涨缩量、下跌放量,资金分歧巨大,行情持续性极差。

L (Leader) 相对强度:赛道再好,个股强弱分化不可忽视

市场长期遵循强者恒强规律,相对强度是区分板块龙头与落后标的核心指标。

本次复盘关键风险点:观测时点个股相对强度仅 62 分(满分 99),在半导体板块内排名 121 位,仅属于板块中等标的,并非行业领涨龙头。

这是单一产业叙事最大盲区:不少投资者默认赛道长期向好,板块内所有个股同步走强,但 L 维度数据客观暴露个股弱势 —— 即便手握完整国产替代逻辑,板块内依然有基本面、弹性更强的龙头标的,只靠赛道选股很容易持有弱势个股,长期跑输板块。

I (Institutional) 机构持仓:专业资金背书,验证叙事真实价值

中长期大行情的核心驱动力是机构资金,缺少机构深度布局的个股,行情大多只是短期散户情绪炒作。

观测时点基金合计持仓 9%,大幅高于全市场个股 3% 的持仓中位数,专业资金持续加仓,代表机构完整调研、验证国产替代长期逻辑与公司财报数据。

反观散户跟风炒作的题材股,机构持仓极低,缺少长期资金托底,一旦板块情绪降温,很容易出现快速大幅回调。

60 个交易日行情复盘:交易纪律对抗成长股高波动

图:中芯国际(00981.HK)K 线走势。蓝色竖线标注 2025 年 1 月 17 日观察节点,后续股价在 2025 年 2 月下旬触及 59.70 港元阶段高位。

以 39.45 港元买入为基准,完整区间走势,直观体现 8% 止损、25% 波段止盈、八周持股三大实操规则的实战价值:

8% 刚性止损:控制单笔亏损,避免深度套牢

买入后第 11 个交易日股价最低下探 36 港元,短期回撤 8.75%,刚好触碰止损临界线。

如果只依靠国产替代叙事死扛,不执行 8% 止损纪律,后续区间最大回撤高达 36.85%,亏损修复难度极大;严格执行止损规则,能把单笔亏损锁死在可控范围,保住本金等待下一次机会。

25% 波段止盈:理性兑现收益,拒绝盲目幻想翻倍

体系规则显示,多数成长股突破后会走出 20%-25% 标准波段行情,适合分批止盈锁定利润。

该股短期快速冲高,最高涨幅 51.33%,远超常规波段止盈目标。对于中等强度标的,上涨 25% 即可分批兑现部分仓位,避免利润大幅回吐;完全依靠赛道信仰持有,很容易坐完整过山车。

八周持股纪律:区分短期洗盘与趋势反转,不轻易卖飞行情

规则核心:突破后 3 周内快速上涨 20% 以上,至少持有 8 周,规避短期震荡洗盘洗出筹码。

本次标的主升浪集中在买入后 41 天,处于 8 周观测周期内,中途虽有剧烈回撤,但整体上涨趋势未破坏。

如果仅凭短期波动、单纯依靠主观情绪操作,很容易在回调阶段恐慌卖出,错过主升行情;用八周持股规则作为客观观测标准,判断趋势延续性,而非依靠赛道信仰盲目长线持有。

完整 60 个交易日期末收盘价 46 港元,累计涨幅 16.60%,区间振幅高达 60.08%。全程正向收益,是 C/A/N/S/L/I/M 七维指标共振 + 标准化交易纪律共同作用的结果,绝非单一产业叙事带来的收益。

港股科技成长股实操总结

产业叙事仅作为行业筛选辅助,不能成为买入、持仓唯一依据

国产芯片、AI 算力等景气赛道,仅用来缩小选股范围,所有行业逻辑必须落地为营收、利润增长,无业绩支撑的故事长期不具备投资价值。

完整走完 CANSLIM 七维校验,缺一不可

M 先看大盘趋势→C/A 验证盈利兑现→N 确认新增催化→S 量能验证资金承接→L 区分个股强弱→I 看机构资金认可度,层层过滤纯题材炒作标的。

弱市环境主动降低仓位,不要逆势重仓博弈赛道逻辑

M 维度走弱时,再优质赛道标的也会出现大幅回撤,优先收缩仓位,规避系统性风险。

严格落地交易纪律,对冲科技成长股天然高波动

半导体、算力类科技股波动远高于蓝筹,必须落实 8% 止损、25% 波段止盈、八周持股等标准化规则,杜绝情绪化死扛、盲目长线持有。

风险提示

本文仅以中芯国际(00981.HK)历史行情做成长股交易逻辑复盘,不构成任何港股个股投资建议。半导体行业受地缘政策、设备供给、行业周期、宏观流动性多重因素影响,股价波动风险较高。历史区间行情表现不代表未来走势,投资者需结合自身风险承受能力独立决策。

HK 中芯国际

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。