上一代汽车供应商巨头,“落幕”来得猝不及防

最近德媒报道,大众集团为了削减成本、提高竞争力,计划终止与全球头部汽车供应商博世在自动驾驶领域的合作,博世随后发布声明,称不对传闻作出评论。随着汽车制造赛道发生骤变,上一代的供应商显然正偏离曾经的核心位置。

除了博世,安波福、采埃孚、大陆、佛瑞亚、瑞凯威、Gerhardi、马瑞利、First Brands Group、Flabeg、巴斯特、BBS WHEELS……这些曾经在全球汽车供应链上有强大存在感的“隐形巨头”似乎一家比一家凄凉。

以瑞凯威(Recaro)为例,过去,这家老牌企业一直为阿斯顿·马丁、宝马、福特、兰博基尼、奔驰……一众豪车打造高端座椅系统。2024年7月申请破产,好在其残存资产被意大利Proma集团收购。

无独有偶,为奔驰提供经典三叉星徽车标的Gerhardi、一度位列全球七大汽车零部件供应商之列的马瑞利、早在1882年就成立的汽车后视镜龙头企业Flabeg、高端汽车轮毂头部企业BBS WHEELS……这些企业也先后宣布破产、重组。

种种迹象显示,当全球汽车行业发生颠覆性变革,昔日站在产业链上呼风唤雨的传统供应商即将迎来一个猝不及防的结局。

批量复制“博世”

作为全球汽车产业链中的头部代表,博世一度是全球最大的Tier1(一级供应商),以7万多项专利技术闪耀世界汽车工业史。据悉,在我国汽车制造尚未发达时,行业里流行一句话:主机厂给发动机厂打工,发动机厂给博世打工。

时至今日,风水轮流转。

这两年,汽车供应链风波不断,博世的盈利能力也在下降。数据显示,2025年,博世的息税前利润率从2023年的5.3%降至约2%,制造领域的裁员戏码也没错过,2024~2025年间,博世大幅度裁员,调整重心主要集中于德国本土岗位。

很多人会把博世目前的压力归咎到智能电气时代,传统技术巨头红利触顶上。

但事实上,进入21世纪,博世就在引领自动驾驶、氢能与电动化变革、布局L2+级辅助驾驶、氢燃料电池、无极耳锂电池等前沿技术,2021年博世的高阶智驾项目启动。只不过,首批高速NOA方案没有自带“头部”光环。

2024年5月,博世高阶智驾的城区领航辅助在奇瑞星纪元上正式推送,可当年奇瑞星纪元ES2024年累计销量仅为4220辆。

其次,随着智能化、电气化的到来,越来越多的供应商走到整个汽车产业链的重要位置。

比如,直接决定汽车续航能力的动力电池企业、影响汽车智能程度的软件企业、芯片企业……几乎每个细分赛道都能跑出一个头部企业,仅我国就有宁德时代、比亚迪、华为、地平线、Momenta、德赛西威、汇川技术、孔辉科技、拓普集团。

这导致博世的竞争对手越来越多。

据悉,前任博世中国区总裁就曾直言,在中国市场,只智能座舱和智能驾驶领域,博世要面临高达200个竞争对手。数据显示,我国智能座舱解决方案行业的市场规模由512亿元增至1073亿元,复合年增长率为20.3%,到2028年可达2317亿元。

同时,弗若斯特沙利文数据显示,预期到2028年,全球汽车电子行业的市场规模将分别增至31567亿元,而我国占17347亿元。2024年到2028年,全球汽车电子行业复合年增长率将分别为6.1%,我国跑赢大盘,高达9.6%。

另外,一些车企开始自建供应链,力求培养下一代头部汽车供应商。

比如今年刚刚上市的埃泰克,这家企业背后站着的是奇瑞。2022年、2023年、2024年及2025年上半年,埃泰克营业收入分别为21.74亿元、30.03亿元、34.67亿元及15.22亿元,归母净利润分别为9170.34万元、1.91亿元、2.12亿元及9246.09万元。

更重要的是,一般这类车企扶持的供应商有稳定的客户资源。

数据显示,2022年、2023年、2024年及2025年上半年,埃泰克对前五大客户的销售收入合计分别为15.91亿元、24.29亿元、29.25亿元及11.83亿元,占当期营业收入比例分别为73.16%、80.89%、84.38%及77.75%。

当整个行业里的“博世”扎堆出现,真正的“博世”就会被抢走风头。

2025年1至7月,我国“盖世汽车”公布同期行车ADAS供应商装机量排行榜,博世装机量1253407套,市场份额15.2%。比亚迪装机量1045224套,市场份额12.7%,第三至第五为采埃孚、福瑞泰克,华为排名第六,同期装机量357917套,市场份额4.3%。

看上去,博世依旧稳居第一,但其实,2024年1至7月,博世的装机量是1537785套,市场份额高达22.5%。换句话说,一年时间里,博世在我国行车ADAS供应商装机量方面的市占率从22.5%下降到15.2%。

到2026年1至3月,这一数字又降低到12.3%。

新时代行业批量复制的头部供应商,正在加速抢占上一代头部企业的市场份额。

“金主”家也没“余粮”了

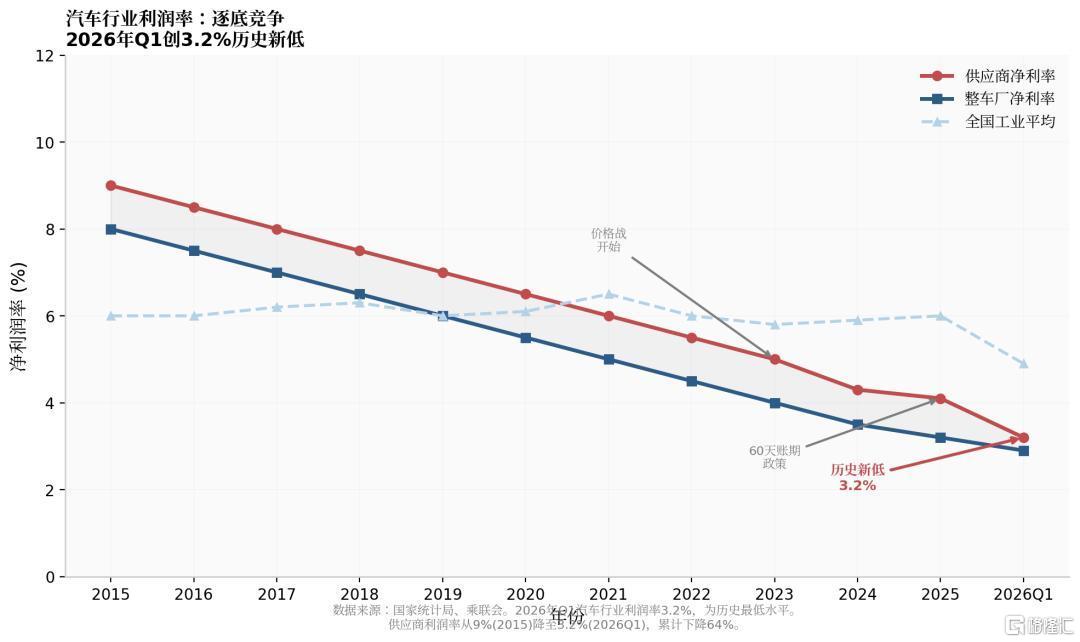

目前,传统供应商的利润持续承压:汽车零部件供应商的净利润率从2015年的约9%持续下降至2025年的约4%,累计降幅超过50%。2026年有媒体发布,大陆集团汽车业务毛利率约12%,采埃孚约8%,法雷奥约11%。

加上佛瑞亚、舍弗勒这五家Tier 1企业平均EBIT利润率已从燃油车时代的6-8%跌至2025年的2-4%。大陆汽车业务2024年调整后EBIT利润率仅2.3%,采埃孚2025年净亏损21亿欧元,净负债仍高达102亿欧元。

为什么会出现这种落差?除了时代转折因素,还有一点值得细究。

根据德国《图片报》的报道,大众与博世之所以“分手”,与项目投入成本有巨大关系。尽管这一论调未知真假,但德媒报道称,该项目已经投入约15亿欧元(折合17.1亿美元),却未能达到预期。

这一数字对如今的大众而言,确实是笔性价比不怎么高的“巨款”。

数据显示,2025财年,大众整体营业利润跌至88.7亿欧元,较上年近乎腰斩,营业利润率仅2.8%。尤其是中国市场,2025年利润贡献只有9.58亿欧元,要知道,曾经的中国市场能为大众贡献高达52亿欧元的年利润,占全球利润的30%左右。

事实上,不少传统供应商垮台都与曾经的“金主”息息相关。

特别是一些欧洲供应商与固定的客户深度绑定,导致前端车企的发展境况会直接传导到后端。典型的例子如瑞凯威,这家靠着给保时捷代工,把座椅生意做得风生水起的座椅巨头,差点走向“破产”与很多头部车企脱不了干系。

其中,包括阿斯顿马丁、兰博基尼、宝马、奔驰、保时捷……这两年,以上几家豪车企业的境遇均大不如前。宝马、奔驰、保时捷走下神坛早已不是什么秘密,而阿斯顿·马丁到2025年第二季度,已经达成近7年来连续亏损的纪录。

兰博基尼虽然2025年的营收与销量都创下了新高,2025年其全球交付量创下10747辆,营收增长3.3%至32亿欧元(约合37亿美元),但是营业利润从2024年的8.35亿欧元下滑至7.68亿欧元,营业利润率从上年的27%降至24%。

时至今日,瑞凯威被Proma集团“挽救”。企业也在调整业务矩阵,先后往飞机座椅、列车座椅、儿童座椅、电竞座椅多个赛道发展。博世的情况多少有些“重现”传统汽车供应商的历史轨迹,曾经的大客户不再稳定。

大众要去产能、节约成本的规划似乎已成定局。据悉,大众汽车集团在“2030战略”中提出,全球产能削减300万辆,从规划的年产能1200万辆压降至900万辆。而博世也不是第一次吃到“金主”的亏。

2025年,其主要客户尼古拉(Nikola)破产后,博世在德国洪堡的燃料电池组件生产线险些处于停滞状态。目前,博世正在积极拓展新的客户群体,甚至加速自动驾驶技术在商用车等领域的应用,还开发了专门的电驱系统,可满足3.5吨的轻型商用车市场需求。

巨头还有机会谋求别的生路,对比之下,中小供应商的命运似乎比较悲惨。根据分析机构Falkensteg的数据,早在2024年上半年就有20家年收入超过1000万欧元的汽车零部件供应商申请破产,同比增长60%。

当旧金主不再能依靠,寻找新的金主迫在眉睫。

“隐形巨头”各有盘算

数据显示,2025年,全球汽车供应链百强企业总营收达86061亿元,同比微增1.9%,连续两年留榜的91家老牌企业营收同比出现下滑。这些过往站在汽车制造风口上,吃遍红利的“隐形巨头”们即将面临未知的分叉路口。

目前,全球汽车代表性供应商基本有三个选择。

第一,押注未来汽车市场的电气化、智能化。不可否认,新能源的出现虽然改写了整个汽车供应链,但也为这个奔袭了百年的传统赛道注入了一些新动力。

罗兰贝格报道,2025年,全球汽车零部件行业整体营收将超过1.25万亿欧元,增长的主要动力来自电驱系统、“自动驾驶+驾驶辅助”系统以及车联网的迅猛发展,这三块业务以年均30%的速度增长。

相比之下,传统业务的年均增长率仅为1%。

电池、芯片这些供应商取代了传统供应商,且利润碾压正在下降的老玩家们。有媒体在《汽车产业链深度观察系列》中对比了汽车产业链各环节的利润分布变化,当博世、采埃孚、大陆们的赚钱能力大打折扣时,新一代供应商的利润率直线上升。

比如,英伟达2025财年毛利率73%,一颗Orin芯片的利润几乎相当于一辆中端电动车的整车利润;华为智能汽车解决方案事业部2025年营收估计超过300亿元。2025年中国供应链百强企业新能源板块营收增速达26.9%,整体利润率13.9%。

但这一步注定是只属于巨头的游戏,因为转型的成本太大。

以博世为例,早在2021年,博世启用耗资10亿欧元的半导体工厂;2022年,又宣布到2026年在半导体业务追加投资30亿欧元;同时,博世又明确计划,到2027年底在人工智能领域累计投资超25亿欧元。

其次,利用曾经的技术优势发展多元业务。

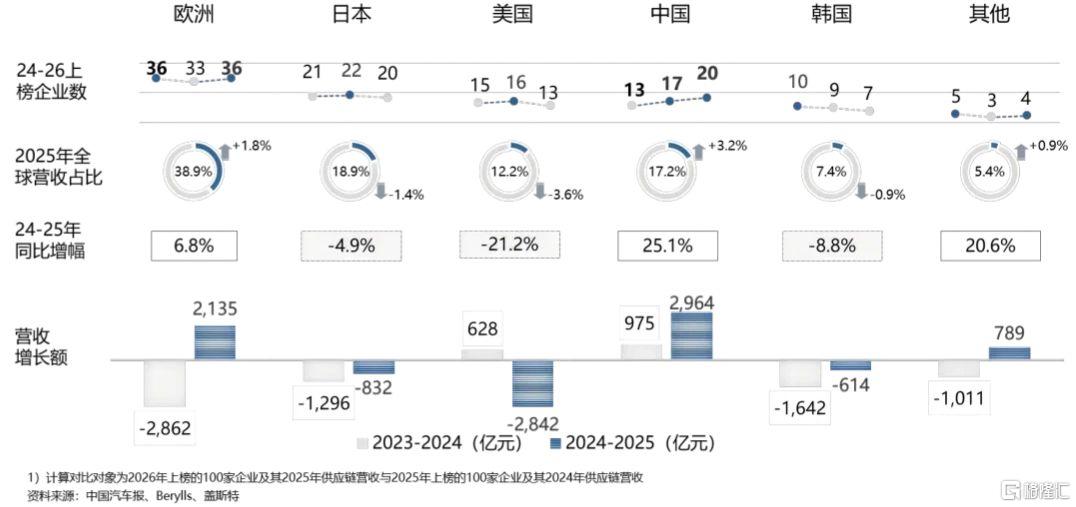

事实上,以博世为代表的欧美汽车供应商虽然在加速衰老,但至今在全球汽车供应链上的存在感依然不可小觑。《全球汽车供应链企业竞争力分析报告(2026)》中,欧洲居全球百强区域营收规模首位,上榜企业高达36家,合计营收占比达38.9%,美国上榜企业降至13家,营收占比12.2%。

美国汽车供应商代表“李尔汽车”,作为服务超过400个汽车品牌,座椅业务市场份额位居全球第一的企业,后来涉及内饰件、汽车线束、电池管理系统……电动化并未对其造成太大的冲击,2025年,李尔的净利润还有4.37亿美元。

最后,死守大中华区。

当前,我国成为新能源汽车时代的重要阵地,博世、伟巴斯特、采埃孚、安波福、李尔汽车都曾公开表达中国市场的必要性。目前,博世在我国有超过5.8万名员工,仅智能出行就有24个制造基地和18个技术中心。

李尔汽车就曾为一汽、东风、广汽、北汽、比亚迪、赛力斯供货,这也是其能守住4亿美元净利润的主要原因之一。然而,对于大多数企业而言,未必会像李尔汽车一样幸运,甚至会迎来最难的一关。

比如,伟巴斯特在华营收占比持续下滑,2025年降至18%,在华业务增长持续承压。

因为伴随我国汽车产业的壮大,相关供应企业不断成长。目前全球百强中的中国企业数量增至20家,营收占比从14%大幅攀升至17.2%,超越了美国、韩国,其中,宁德时代从全球第7位跃升至第3位。

其他企业如激光雷达、智驾域控制器也在加速抢占本土供应链条。

根据佐思汽研数据库公布的2025年1—10月国内座舱域控制器的市场份额调研,比亚迪电子以24.1%市占率稳居第一,主要为比亚迪、方程豹、腾势、仰望等车型供货;亿咖通位列第二,市占率为8.4%,博世排名第九,市占率为3.6%。

总而言之,隐形巨头们的盘算,可能要落空了:燃油时代沉淀的供应链壁垒已然失效,百年汽车产业的旧供应秩序正加速瓦解,而技术与市场的话语权转移,终将迎来它的“时代拐点”。

作者:道总有理,科技创新与商业趋势观察家。深耕科技商业领域 15 年,完整跨越 PC 互联网、移动互联网、AI 产业三大变革周期。坚持独立立场,坚守产业理性。本文为原创内容,未经授权谢绝任何形式转载、摘编与修改,欢迎转发分享。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。