561980逆市拉升!三星财报成存储“分水岭”,设备、材料、算力芯片接棒新主线,有研硅、寒武纪、中芯国际大涨!

7月7日,受外围市场影响,A股存储芯片回调,但上游半导体设备、材料硅片概念等坚挺走强。

截至10:05,有研硅20cm涨停,有研新材10cm涨停,上海合晶大涨12.85%,沪硅产业涨超8%,寒武纪、芯源微、立昂微、海光信息涨超4%,中芯国际、盛美上海、江丰电子等多股涨超3%。半导体设备ETF招商(561980)盘中上涨1.58%,连续2个交易日净流入1.32亿元,最近10个交易日累计吸金超22亿元,基金规模71.22亿元。

消息面上,财通证券指出,今年5月中上旬,全球硅片龙头信越化学、SUMCO、环球晶圆开启年内第二轮提价,其中12英寸常规硅片涨价5%至8%,适配AI/HPC场景的高端专用硅片涨幅达18%至22%,年内两轮提价累计涨幅超15%。

一、【三星财报未超预期,美日韩存储芯片全线跳水】

外围市场方面,受三星财报影响,日韩股市低开,韩国KOSPI指数跌超4%,三星电子低开、随后跌超7%,SK海力士跌超6%;日经225指数跌0.84%。美股方面,存储芯片股盘后全线走低,闪迪跌超2%,美光科技、西部数据、希捷科技跌超1%。

市场普遍认为,海内外存储芯片重挫主要系三星财报影响。

7月7日早间,三星电子公布第二季度业绩预告,第二季度销售额171.00万亿韩元,同比增长129%;第二季度营业利润89.40万亿韩元,同比增长1810%。

根据伦敦证券交易所集团(LSEG)汇总的分析师预测,三星Q2营业利润预计约为86万亿韩元,但部分券商预测高达90万亿韩元,因此市场解读为未超预期。

从财报本身出发,三星预计2026年全年营业利润约300万亿韩元(约合2000亿美元),将超过公司进入半导体业务40年来的累计利润总和,也是三星连续第三个季度刷新自身的单季度营业利润历史最高纪录。

简单折算后可以算出,三星第二季度平均每天的净盈利就达到9824亿韩元,约合人民币43.6亿元。目前三星正在推动第三季度DRAM价格上涨高达20%,延续了一季度+90%、二季度预计+50-60%的强劲涨幅,反映出公司对持续短缺和盈利能力的信心。

财报盈利和信心的直接支撑是内存价格的涨幅。花旗研究上周披露,Q2DRAM和NAND平均售价分别环比上涨44%和53%。野村证券在近期报告中预测,受消费级存储产品以及传统和AI数据中心芯片需求增加的支撑,Q3大宗DRAM价格将环比上涨24%,NAND价格将上涨25%。

这场内存史诗级涨价直接推高了三家主要内存制造商的股价。今年以来,三星电子、SK海力士和美光科技股价分别飙升158%、273%和242%,三家公司市值均已突破1万亿美元。

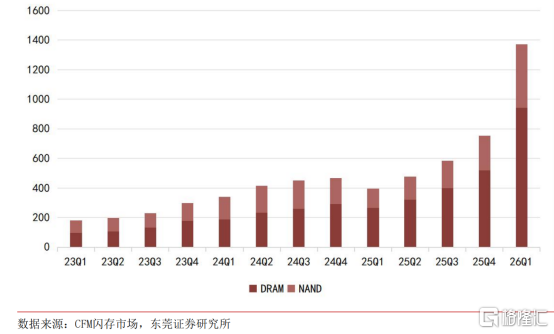

图:全球存储市场季度规模变化(亿美元)

二、【全球存储积极扩产,上游各类设备需求景气】

目前韩国存储厂商启动大规模扩产计划,三星+SK海力士合计投资约4755万亿韩元(即超3万亿美元)。

据国泰海通,6月29日,三星电子宣布一项在未来10-15年内总额高达4755万亿韩元(约3万亿美元)的跨时代本土投资计划,大部分投资集中在半导体相关投资,如平泽、龙仁半导体集群、光州新半导体fab/西南部新fab等。

SK集团宣布,将推进总规模1100万亿韩元的半导体投资计划,原定2045年完成的龙仁半导体集群建设提前12年推进,并加快DRAM、NAND扩产。其中,龙仁项目投资约600万亿韩元,清州NAND扩产约100万亿韩元,韩国西南地区新建半导体集群投资约400万亿韩元,以应对AI带动的存储芯片需求增长。

此外,美光也斥资90亿美元扩建日本西部芯片工厂,根据美光财报,美光26FYQ4资本支出约100亿美元,预计26FY全年资本支出约为270亿美元。头部三家存储大厂近期均有明显扩产动作,国金证券继续看好半导体设备和零部件的中长期投资机会。

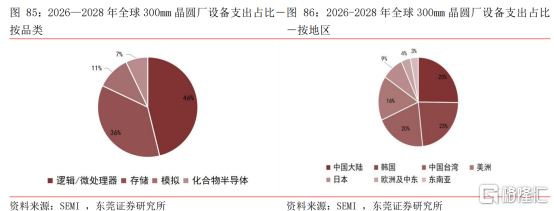

根据SEMI2026Q2预测,2026年全球300mm晶圆厂存储领域设备投资预计首次突破500亿美元,同比增长29%至520亿美元,2027年将进一步增长11%至570亿美元。分地区看,SEMI 预计中国大陆2026—2028年300mm半导体设备支出将达到940亿美元,位列全球第一,占全球比重达到25%。

三、【日月光调涨先进封装报价,机构:重视半导体设备瓶颈环节】

据东吴证券统计,DDR4(8Gb)2024年底到2026年6月涨幅超17倍,DDR5(16Gb)2025年11月至2026年6月底涨幅约4.9倍。中国头部存储厂商与国际龙头产能差距显著,后续扩产空间广阔,国产设备商有望充分受益。

同时,据兴业证券,全球领先的外包半导体封装测试(OSAT)供应商日月光已再度调整封装报价,涨价幅度最高超过20%,表明先进封装行业目前景气度较高。国产芯片方面,华为新论文披露,逻辑折叠推动麒麟芯片晶体管密度提升,有望推动国产高端芯片技术突破。

万联证券认为,算力产业链中高景气细分赛道如PCB、存储等需求旺盛,均处于景气扩张周期,亦有望提振上游设备、先进封装等需求,建议关注PCB、存储、半导体设备及材料、先进封装等产业链投资机遇。

展望2026年下半年,东莞证券认为,AI仍将是2026年下半年半导体行业的核心投资主线,建议围绕高景气与国产替代两条主线进行布局。重点看好存储、先进封装、半导体设备等高景气与国产替代共振环节,同时关注晶圆代工、算力芯片、功率半导体、半导体材料等方向的结构性投资机会。

一、从需求端看,AI训资练、推理及智能体应用持续放量,海外云厂商CAPEX仍在上修,带策动算力基础设施建设维持高景气,并持续拉动存储、CPU、功率半导体、半导体材料等环节需求,部分细分品类已出现供需偏紧和价格上行。

二、从供给端看,半导体设备、高端GPU、存储芯片、先进封装等关键环节仍处于国产替代加速阶段,产业链自主可控诉求持续强化。

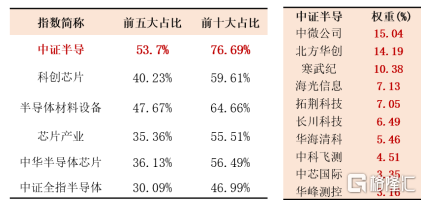

中证指数官网显示,半导体设备ETF招商(561980)跟踪中证半导,全面覆盖中微公司、北方华创、拓荆科技等设备和沪硅产业、南大光电、中船特气等材料龙头(80%),以及寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),“长鑫存储”概念含量达55%,同时前十大集中度近80%为同类最高。

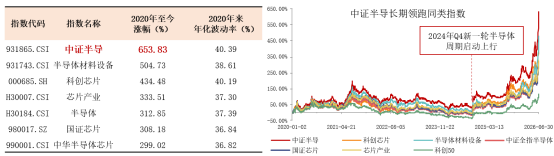

该指数全面覆盖半导体设备、材料和CPU/GPU、晶圆制造的投资机遇。数据显示,截至7月1日,中证半导2020年以来累计涨幅高达654%,在科创芯片(434%)、半导体材料设备(505%)等同类指数中位居第一,中长期维度呈更高弹性。

SH 中微公司 SZ 北方华创 SH 寒武纪 SH 海光信息 SZ 长川科技 SH 华海清科 SH 拓荆科技 SH 中科飞测 SH 中芯国际 SH 华峰测控

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。