6月经济数据前瞻:价格或阶段性见顶

投资要点

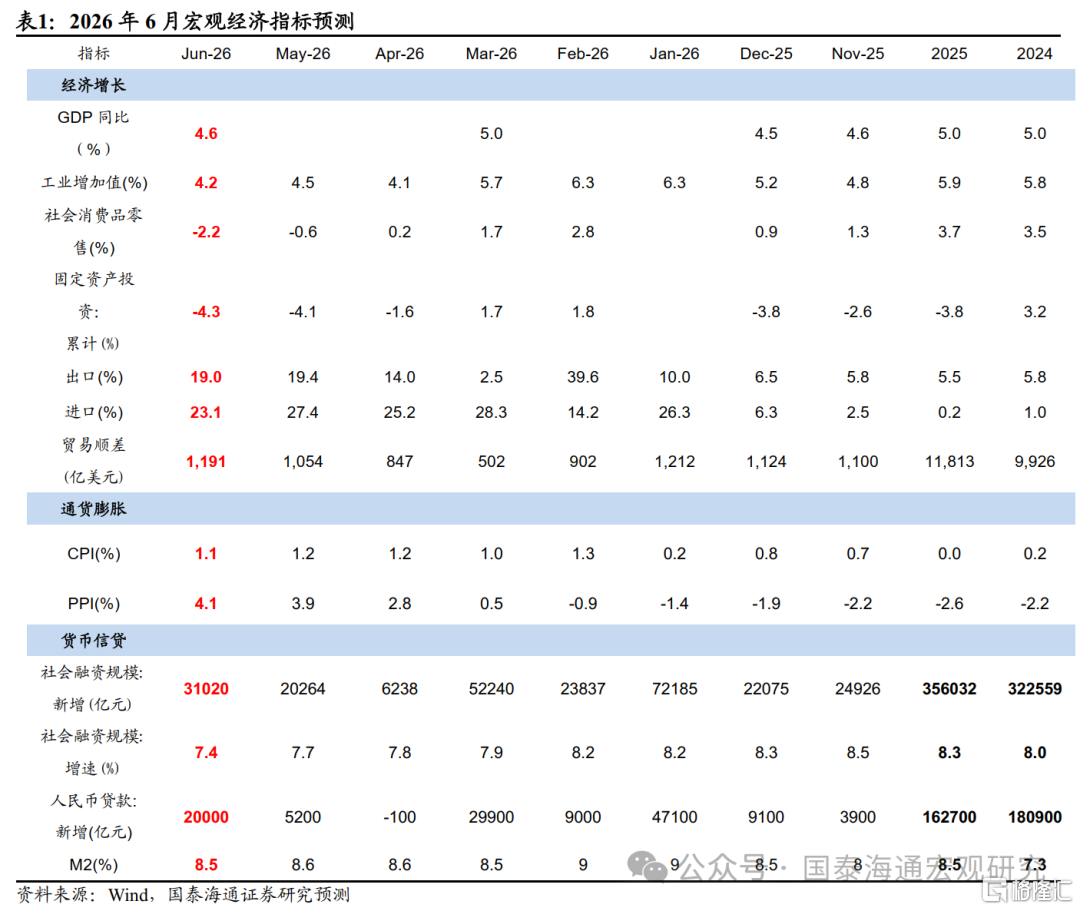

6月经济或呈现“外热内冷、价格见顶”的格局——PMI重返扩张、出口高增彰显外需韧性,但地产投资、居民信贷和汽车消费仍拖累内需修复。

6月制造业PMI录得50.3%,重回扩张区间,新订单指数单月跳升1.3个百分点,显示生产端整体保持韧性,预计6月工业增加值同比增速为4.2%。投资端受地产拖累依然偏弱,房地产开发投资累计同比降幅扩至-16.8%,固定资产投资累计同比回落至-4.3%。消费端受高基数与有效需求不足制约,社零当月同比预计降至-2.2%。出口表现超预期,预计同比增速大幅回升至19.0%,成经济最大亮点。

货币信贷方面,政府债发行仍偏慢、居民加杠杆意愿不足,预计新增社融3.1万亿元,存量增速回落至7.4%。物价方面,布伦特原油均价从108.3美元/桶回落至85.8美元/桶,成本端压力边际缓和,预计CPI同比或小幅回落至1.1%。PPI环比预计回落,但低基数下同比或回升至4.1%。往后看6月大概率构成本轮阶段高点——翘尾支撑减弱叠加油价回落,7月起PPI同比将进入下行通道。总体看,经济企稳基础尚不牢固,内需修复仍需政策协同加力。

风险提示:地缘局势不确定性,国内需求修复不及预期。

正文

工业生产上,6月制造业PMI重返扩张区间,录得50.3%,比上月上升0.3个百分点。从分类指数看,生产指数和新订单指数是主要支撑项,分别拉动本月PMI 0.05个和0.39个百分点;尤其是新订单指数单月大幅回升1.3个百分点,显示出内生动力的明显改善。高频数据显示生产端整体保持韧性,但考虑到三季度夏休叠加天气因素或有小幅季节性波动,我们预计,6月工业增加值同比增速为4.2%。

投资方面,由于控制供给对全年开发投资存在持续压制,房地产板块仍处于底部横盘阴跌的调整期。从累计数据来看,预计6月房地产开发投资完成额累计同比降幅扩大至-16.8%,商品房销售面积累计同比继续走低至-11.0%。在制造业投资方面,设备更新政策与高技术行业的内生韧性构成了核心支撑,但受海外资本开支回落的潜在拖累,6月制造业投资增速累计同比预计为-0.2%。基建投资受专项债发行加速的影响,累计同比小幅回升至0.3%。综合来看,6月固定资产投资完成额累计同比增速预计回落至-4.3%。

消费方面,消费市场受高基数以及居民部门有效需求偏弱的制约,短期内面临筑底压力,结构上分化依然明显。其中,传统耐用品汽车消费受价格竞争等因素压制,表现较为低迷,6月汽车零售额当月同比预计大幅回落至-14.5%。受此拖累,6月社会消费品零售总额当月同比增速预计回落至-2.2%。不过,随着促消费政策的接续发力和基数走低,三季度有望迎来触底反弹。

出口方面,尽管面临全球地缘冲突和贸易摩擦的不确定性,但得益于海外供应链订单以及我国中游制造业的强劲竞争力,进出口端表现超预期亮眼。我们预计,6月我国出口金额同比增速(以美元计)将显著大幅回升至19.0%;进口方面,随着国内部分生产补充库存及大宗商品向国内中上游的传导,进口同比增速(以美元计)预计回升至23.1%。

总体来看,2026年6月国内供需两端均展现出企稳回升态势,尤其是新订单的大幅回升成为核心驱动力。外需端韧性超预期,带动进出口增速大幅冲高。但国内基建、地产和汽车消费等内需板块的修复仍需稳增长政策的进一步协同落地。我们预计,2026年第二季度GDP同比增速或在4.6%的水平。

货币信贷方面,6月政府债发行速度整体偏慢,年初至今累计净融资亦弱于去年同期。据Wind统计,6月政府债净融资预计约为9400亿元,同比少增约4100亿元;企业债融资约3000亿元,同比多增578亿元。信贷融资方面,6月作为传统信贷大月,投放规模环比季节性回升。结合PMI数据看,企业短贷或部分冲量,但居民端信贷表现依然偏弱——尽管二手房市场成交延续回暖,居民加杠杆意愿仍然不足,预计新增信贷约在2万亿元水平。从票据利率走势来看,6月全月平均利率略高于5月,但月末也出现短期冲票现象,指向贷款投放仍面临压力、债券代替效应延续。总体上,我们预计,6月新增社融3.1万元,存量社融增速回落至7.4%。

物价表现上,6月最重要的边际变化来自原油价格。随着霍尔木兹海峡通航逐步恢复、地缘风险边际缓和,布伦特原油均价从5月的108.3美元/桶回落至6月85.8美元/桶,环比下跌20.8%,同比仍上涨19.8%。国内6月两度下调成品油价格,CPI中交通工具用燃料分项价格环比大概率转负。食品方面,6月菜篮子产品批发价格200指数环比继续走弱,猪肉供给仍较充裕,对猪价形成持续压制。核心CPI方面,618购物节和端午假期消费表现平淡,核心CPI同比或持平,预计6月CPI同比回落至1.1%。PPI方面,根据南华商品指数,6月主要大宗商品分项普遍环比下跌,我们预计,6月PPI环比回落0.2%,同比继续小幅回升至4.1%,基数主导压过现价走弱。往后看,6月大概率是本轮PPI同比的阶段高点:一方面,6月之后PPI同比翘尾支撑将显著减弱;另一方面,随着美伊局势缓和、原油价格自高位大幅回落,成本端涨价动能正在快速消退,7月起PPI同比预计将进入下行通道。

风险提示:地缘局势不确定性,国内需求修复不及预期。

注:本文来自国泰海通证券发布的《价格或阶段性见顶——6月经济数据前瞻》,报告分析师:应镓娴 S0880525040060,李林芷 S0880525040087,汪浩 S0880521120002

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。