产能利用率不到七成还要募资扩产,科润新材冲刺创业板IPO

华夏能源网获悉,6月27日,苏州科润新材料股份有限公司(以下简称“科润新材”)向深交所递交了招股说明书,申请在深圳证券交易所创业板上市,国联民生证券担任保荐人,拟募资额9.65亿元。

科润新材成立于2019年,主打产品是长时储能领域的液流电池用质子交换膜。凭借技术优势,公司打破了美国科慕(原杜邦)等国际厂商在该领域的长期垄断,如今位列质子交换膜市场份额全球第二、中国第一。

在业绩方面,2023—2025年,科润新材营收由9148万元增至2.3亿元,扣非净利从1247万元上升至5669万元,毛利率也远超同行。

另外,科润新材还颇受资本青睐,背后股东多达50家,其中不乏中国石化资本、红杉、中国通用、宇通、北汽等知名风投及产业投资机构。

然而,在光鲜的市场排名和资本力挺背后,科润新材面临的一些问题也不容忽视:在市场竞争加剧下,产品平均价格连年下滑;在产能利用率持续走低的情况下,公司还要募资扩产3.5倍。这样的IPO故事,科润新材能顺利讲好吗?

市占率全球第二,海外收入占比不到1%

科润新材的创始人杨大伟是一位80后,2006年他从中国矿业大学毕业后进入一家化工机械公司,从事质子膜电解槽的设计工作。

工作期间,他发现整套设备里所有零部件都能国产,唯独质子膜必须进口。借此机会,2008年,24岁的杨大伟选择辞职创业,首先创办了北京兆润科技有限公司,专门从事质子膜的技术研发工作。为了更贴近产业化,2011年,他又回到家乡淮安金湖县,创办了江苏科润膜材料有限公司,这也是国内第一家以全氟离子膜产业化为目标的企业。

2014年,杨大伟与厦门大学合作,成功研发出“双面辐射全氟离子交换膜流延制膜技术”,并打破海外垄断。2015年公司实现质子膜的批量化生产。2019年4月,杨大伟又将运营总部迁至苏州,正式成立了如今的科润新材。

成立至今,科润新材已完成多轮融资。公司2025年12月完成最近一轮融资,投后估值达37.18亿元。

质子交换膜是液流电池的关键组件,其性能直接决定液流电池的运行效率与使用寿命。在全钒液流电池的成本构成中,膜材料占比约三分之一。长期以来,全球质子交换膜市场由美国科慕、戈尔及日本艾杰旭等海外龙头垄断,是液流电池储能产业链中“卡脖子”的关键环节之一。

科润新材率先实现了液流电池用质子交换膜商业化量产。招股书显示,公司已构建了从“单体—全氟磺酸树脂—质子交换膜”的全链条自主可控体系,目前已建成年产近70万平方米成品膜、150吨全氟磺酸树脂的规模化生产能力。

招股书引用的GGII统计数据显示,以装机量口径计算,2025年全球质子交换膜市场份额仅次于科慕,位居全球第二,并以39.5%的市占率跻身国内第一。

不过,华夏能源网注意到,这家号称排名“全球第二”的企业,海外贡献居然可以忽略不计。

招股书显示,2025年,科润新材99.61%的营收均来自国内,仅有0.39%来自海外。这意味着,所谓的全球第二,实际上是“中国第一”的溢出效应。GGII的全球装机量统计中,中国市场占了绝对大头,中国第一自然就是全球第二。这个全球排名的真实价值其实并不大。

产品极其单一,客户高度集中

招股书显示,除了质子交换膜业务,科润新材还布局了高端含氟材料业务,并确立了“高性能质子交换膜+高端含氟材料”双轮驱动作为长期战略。

但细看公司的收入结构可以发现,科润其实是个“独轮车”。

从收入构成来看,质子交换膜可谓公司业绩的“压舱石”,2023—2025年,该业务分别创收8850.68万元、1.66亿元及2.24亿元,营收占比连续三年稳居96%以上。其中,液流电池膜又堪称公司的“顶梁柱”,同期收入从7629.13万元飙升至2.12亿元,占比由83.47%跃升至92.56%。这意味着公司九成收入系于这一单品,产品结构高度集中。

科润新材主营业务收入按产品构成分析表

对此,科润新材在招股书中也表示,若公司未能拓展液流电池用质子交换膜以外产品的生产和销售,且下游液流电池行业发展不及预期或技术路线转变,则可能对公司的生产经营产生重大不利影响。

此外,公司的客户结构同样值得关注。2023—2025年,公司前五大客户销售占比从66.98%飙升至86.56%。2025年,仅第一大客户上海电气(安徽)储能科技有限公司一家就贡献了46.55%的收入,大连融科储能装备有限公司则贡献了21.40%。

客户集中度高往往意味着议价权的弱化。数据显示,2023—2025年,科润新材的应收账款余额从2926.28万元飙升至1.55亿元,占营业收入的比例也从31.99%上升到了67.45%。截至2026年5月31日,2025年末的应收账款回款比例仅13.40%。存货同步从3416.97万元增至9129.20万元,跌价准备从67.52万元增至743.25万元。

华夏能源网注意到,在解释应收账款占营业收入比重提升的原因时,科润新材称是因为公司主要客户上海电气、大连融科等要求公司延长信用期,其中,上海电气2025年总体约增加3个月信用期。

产能利用率跌破七成却还要扩产

本次IPO,科润新材拟募资9.65亿元,主要投向四大方向。其中,4.5亿元投向福建科润年产1500吨高端含氟聚合物项目、1.65亿元投向年产60万平方米质子交换膜及研发中心项目、1.5亿元投向年产150万平方米质子交换膜技改扩建项目、2亿元用于补充流动资金。

从募投项目来看,科润新材准备产能扩张与产业链延伸并举。但这一逻辑能否成立,还需要验证。

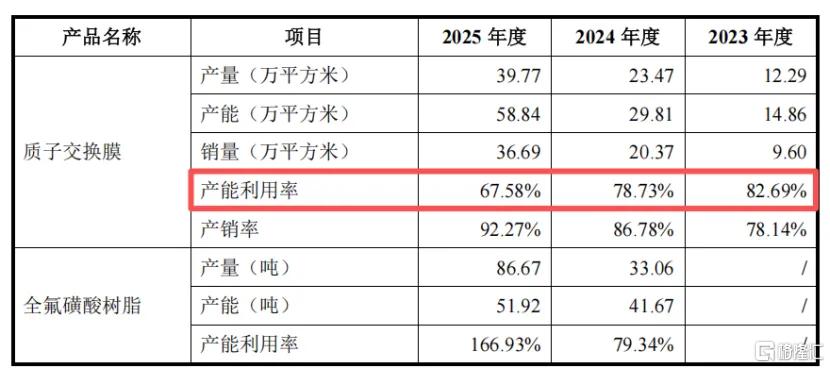

首先,公司主要产品的产能利用率正在逐年走低。招股书显示,公司质子交换膜产能利用率已经从2023年的82.69%降至2024年的78.73%,2025年进一步降至67.58%。产能利用率持续下滑的背景下,公司却计划新增210万平方米的质子交换膜产能,是现有产能的3.5倍,到时候会带来更大的产能闲置和资金浪费。

其次,募投项目建成后预计每年新增折旧摊销6199.60万元,占2025年营业利润的69.17%。折旧是固定成本,不会随产量变化,即便产能利用率只有70%,这笔钱也要全额计入。与此同时,公司产品均价三年已跌去30%。一边是价格持续下行,一边是折旧成本刚性增加,公司未来的利润空间将面临双重挤压。

此外,募投项目中规划的部分产品尚处于早期阶段。科润新材的聚四氟乙烯高纤树脂目前仅处于“小试阶段”,全氟醚生胶虽已实现商业化突破但规模极小。用尚不成熟的技术支撑如此庞大的产能规划,风险非常之大,是要拿着投资者的钱去无谓的冒险。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。