日元160之后:各方博弈与市场展望

结论:截至7月2日中午,美日汇率上升至162后半区间,自年初以来贬值约3.8%,约为39年来的低位水平。从日本企业来看,目前的日元水平弊大于利,原因在于日元贬值导致进口成本增加,压缩企业利润;日本民众则在意日元贬值带来的物价上涨的影响;高市政府则对日元贬值问题容忍度较高,但对物价上行风险保持一定警惕,同时认为货币政策上“没必要加息”;日本央行方面,考虑到高市对加息的抵触情绪,认为或许只有日元明显贬值才能促使高市对日本央行今后的进一步加息予以同意;美国方面,出于美债利率的稳定性,不希望日元进一步贬值。7月2日,美国公布的非农就业数据大幅低于市场预期,导致美元指数走弱,美日汇率一度下行至160附近。同时,当前日本市场环境与2024年7月确实存在诸多相似之处,我们提醒投资者关注套息交易逆转相关的风险。

美日汇率现状:截至7月2日中午,美元兑日元汇率上升至162后半区间,自年初以来贬值约3.8%,约为39年来的低位水平。北京时间下午2点左右,美日汇率一度升至161前半区间,根据日本经济新闻报道称,本次异动主要源于两大因素:1)市场对日本政府可能采取“无预警干预”的预期;2)算法交易程序对干预预期做出的自动化反应。随后,美国非农数据公布大幅低于预期,日元汇率一度升值至160水平。近期美日汇率上行更多在于美元走强,而非日元自身出现大幅贬值。从G10货币表现来看,日元汇率相对表现稳健,在G10货币中排名靠前,表现强于欧元、澳元等部分货币(图表1)。6月17日FOMC会议后,市场对美联储年内进一步加息的预期快速升温,推动美元指数走强。相比之下,尽管日本央行释放继续加息的信号,但其加息幅度相对温和,导致日美利差预期维持在高位,美日汇率快速上升。从美日汇率长期走势来看(图表2),1985年广场协议之前美日汇率位于230-250 附近,此后受广场协议影响快速从230下降至160以下,进入长期升值周期。因此160-230附近成为了广场协议后未被市场交易的“真空区间”,若美日汇率上行至160以上,则会加大日本企业与投资者的不确定性,同时对于外汇当局而言有可能会变成一种“无险可守”的局面。

图表1:G10货币排名中日元排名靠前

资料来源:Bloomberg,中金公司研究部

图表2:美日汇率超长期走势

资料来源:Bloomberg,中金公司研究部

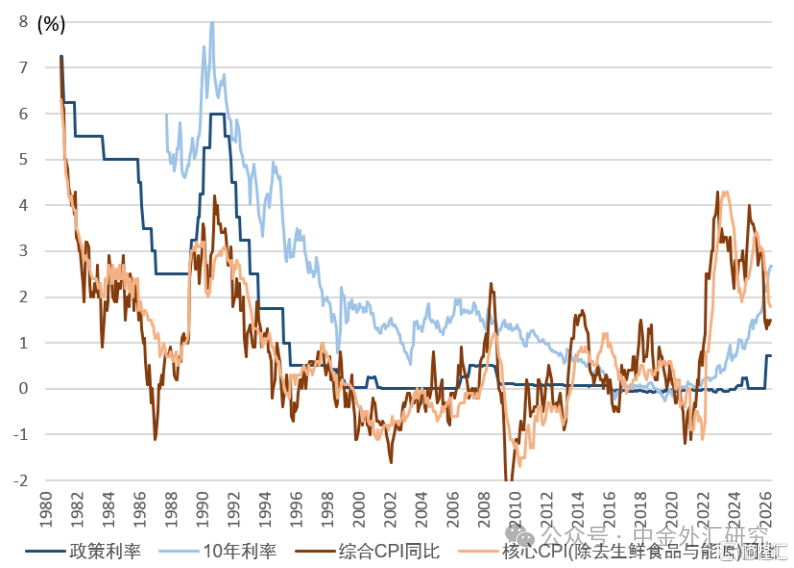

39年的低位可怕吗?众多媒体在近期的报导中用“时隔39年以来的低位”等词汇来形容日元汇率水平之低。我们认为,过去长期的数据皆为过去日本通缩时期的产物,对当今的通胀时代的日本带来的参考作用十分有限。例如,10年利率方面,2.7%的水平为29年以来的新高(即1997年以来)。通胀方面,过去2-3年日本的通胀中枢在2.0~3.0%左右,同1990年处于同一位置。政策利率方面,日本央行于6月议息会议中将政策利率提升至1.00%,该水平为31年以来的新高(即1995年以来)(图表3),各项数据突破新高,表明当前日本的宏观环境已发生改变。从历史经验看,回顾2010年前后,日本企业曾面临雷曼危机后全球需求低迷、日元持续升值以及东日本大地震的“三重苦”。2011年日元汇率持续升值至75附近,为1945年之后的日元最强水平,彼时企业盈利遭受严重挤压。因此我们认为,虽然需要警惕当前日元过度贬值的风险,但从历史对比来看,企业部门面临压力往往来自于日元快速升值周期,当前的日元走势更多反映的是货币政策与宏观环境的变化。

图表3:日本通胀与利率的长期走势

资料来源:Bloomberg,中金公司研究部

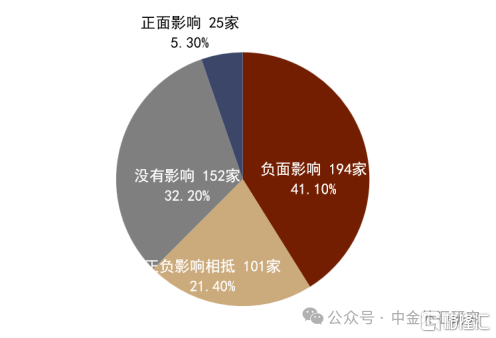

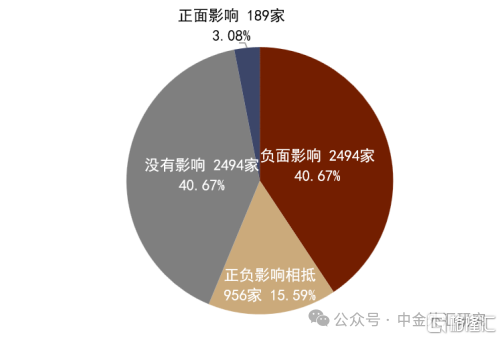

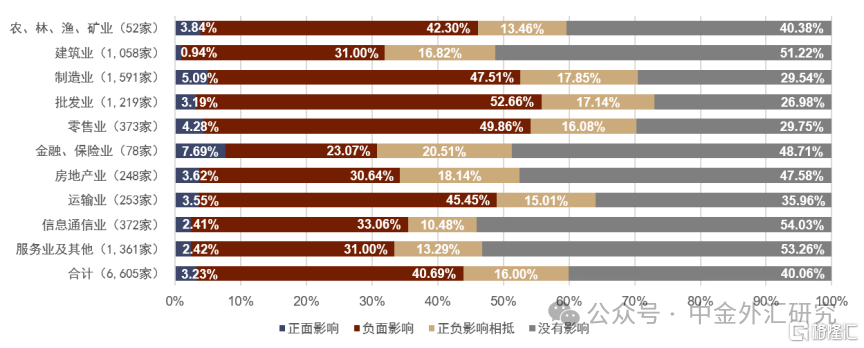

日本企业如何看待日元贬值:目前的日元水平弊大于利。日元汇率的贬值对日本企业的影响是一把“双刃剑”,好处在于可以提升日本企业的出口竞争力、可以提升日元计价的海外利润,但是坏处在于会增加进口成本,压迫利润。相较于2011年左右美日汇率80的水平,最近几年的日元贬值明显利好日本企业。但是目前美日汇率到了160左右的水平,我们认为存在“过度贬值”带来“弊大于利”的倾向。日本的企业协会“东京商工调查”在6月上旬(美日汇率159附近)对6600家企业询问了汇率对业绩的影响,无论是资金金大于1亿日元的大企业还是中小企业,约40%的企业都认为当前的汇率水平对企业经营存在负面影响,同时只有3~5%的企业认为会有正面影响(图表4-5)。同时,不同行业来看也是负面影响较多,其中以“商社(批发业)”、“零售业”的负面影响占比较为明显(图表6)。

图表4:汇率对企业业绩的影响调查结果(注册资本1亿日元及以上的企业)

资料来源:东京商工调查,中金公司研究部

图表5:汇率对企业业绩的影响调查结果(注册资本不足1亿日元的企业)

资料来源:东京商工调查,中金公司研究部

图表6:汇率对企业业绩的影响调查结果(按行业分类)

资料来源:东京商工调查,中金公司研究部

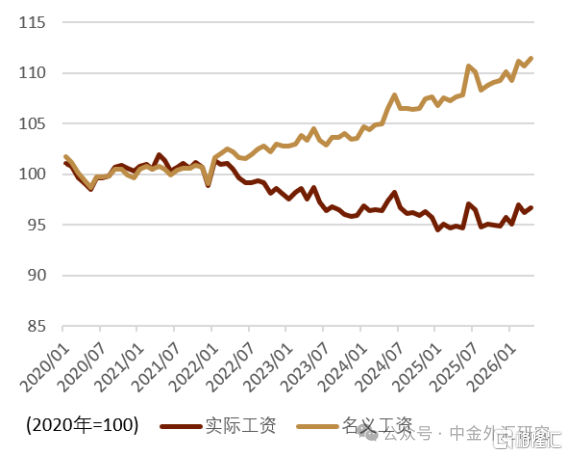

图表7:日本实际和名义工资走势

资料来源:日本厚生劳动省,中金公司研究部

日本民众如何看待日元贬值?目前日本市场当中并未直接存在日本民众对汇率水平的舆论调查,但是日本民众更多在意的是日元贬值带来的物价上涨的影响。今年2月众议院选举之后,日本《每日新闻》的舆论调查显示 72%的选民认为“物价对策”是对高市内阁最为期待的政策,远高于社会保障(45%)、外交安全保障(34%)等政策。过去数年日本虽然名义工资上涨明显,但是在通胀背景下,日本的实际工资持续走低,购买力持续下降(图表7)。近期高市早苗的内阁支持率边际上出现一定下滑,部分媒体认为主要原因在于民众对高物价的不满。

高市政府如何看待日元贬值?根据日本财经电视节目WBS于6月30日的解读,高市早苗的政策立场整体呈现三个特征:1)货币政策层面认为当前“没有必要加息”;2)对于日元贬值问题容忍度较高;3)但对物价上行风险保持一定警惕。同时,6月27日,日本政府在7月制定的经济财政运营指导方针(即“骨太方针”)中明确写入“实施适当的货币政策运营对实现经济增长也极为重要”,相关表述被市场普遍解读为对日本央行的施压,暗示其不宜过快推进加息进程。我们认为,高市内阁在政策立场上存在明显矛盾,一方面高市容忍日元贬值,另一方面对物价上涨表示警惕,而日元持续贬值将通过推高进口成本加剧国内通胀压力。长期来看,若日元持续贬值,且外汇干预也难以阻止贬值,高市政府可能迫于市场压力选择“通过日本央行加息稳住日元汇率”。

日本央行如何看待日元贬值?根据日本宏观政策的管辖规定,日本财务省主管汇率,日本央行主管利率与通胀。外汇干预的实施具体为日本财务省决定、日本央行负责实施,但不具有任何判断权,仅仅为执行。虽然在日本的行政层面汇率与物价的管辖部委有所分离,但是“汇率与物价”在经济系统中相互影响,汇率的贬值会通过进口物价提升国内消费者物价,而加息行为本身可以起到压制通胀、稳定汇率的作用。我们认为日本央行希望进一步加息,从而对通胀起到压制作用。但是考虑到高市对加息的抵触情绪,我们认为或许只有日元明显贬值才能促使高市对日本央行今后的进一步加息予以同意。

美国当局如何看待日元贬值?我们认为一直以来美国当局持有“不希望日元汇率进一步贬值、希望日本央行进一步加息”的态度。25年9月11日,日本与美国发表了《日美财务大臣共同声明》,该声明中表示“汇率过度波动或无序波动会损害经济金融稳定”,该声明也成为了日本在今年4-5月实施外汇干预的理论依据,日本财务省外汇主管三村于7月1日接受采访时表示“日美当局的合作达到了最为紧密的状态,4月末实施外汇干预之后美方没有提出过任何质疑”。日本当局外汇干预的资金来源为美债为基础的外储,在实施日元买入型外汇干预时,理论上会产生卖出美债的压力,不利于美债利率的稳定。因此美国方面不希望日元过度贬值,带来日本当局的大量外汇干预,因此在日元过度贬值之前,美国当局或对日本当局采取一定“援助”行为。但是我们认为或许正是因为对美国方面的“后援”带有期待,因此高市政府目前正在轻视日元的贬值。

是否会有外汇干预?美国劳工统计局于7月2日公布了6月非农就业数据,就业市场表现大幅低于预期,美元指数走弱,带动美元兑日元汇率一度下行至160附近。我们提醒投资者,若未来美日汇率上升至162-163,需警惕日本当局实施外汇干预的可能性。

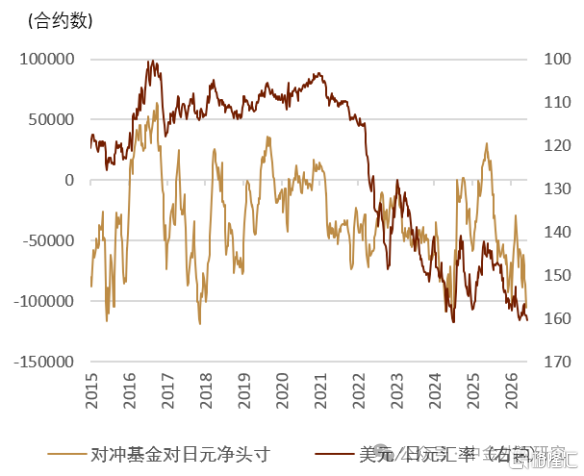

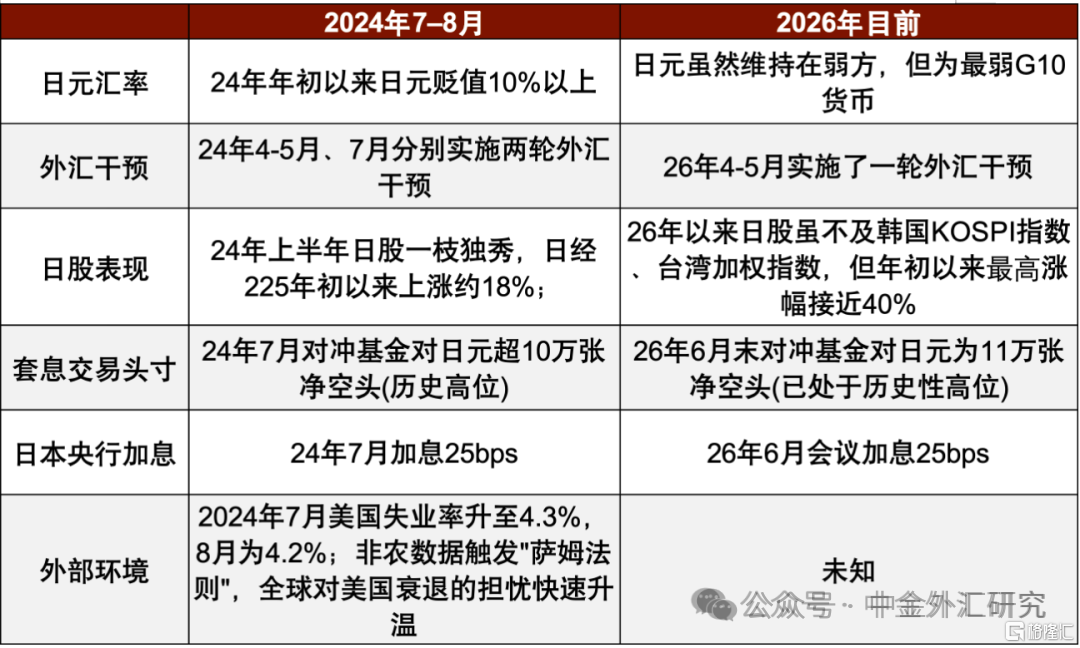

外汇干预是否会有风险? 我们认为,当前日本市场环境与2024年7月确实存在诸多相似之处,包括日元处于弱势区间、套息交易头寸已处于历史性高位(图表8)、日本当局已实施外汇干预以及日本央行再次实施加息(图表9)。然而,我们认为决定市场走势的关键并非日本一侧因素,而是是否出现类似2024年8月美国经济走弱所带来的外部冲击(图表10)。若美国经济维持韧性、AI行情延续,则未必触发大规模套息交易平仓;反之,若美国经济明显放缓或全球AI交易降温,则需警惕日元快速升值与风险资产波动加大的风险。

图表8:对冲基金对日元净头寸的走势

注:1张合约=1250万日元 资料来源:Bloomberg,中金公司研究部

图表9:加息后各类资产价格的变化

资料来源:Investing,中金公司研究部

图表10:2024年套息交易逆转与当前市场环境对比

资料来源:Investing,中金公司研究部

注:本文来自中金公司2026年7月3日发布的《日元160之后:各方博弈与市场展望》,报告分析师:丁瑞 S0080523120007,仲村萌 S0080125100008 ,李刘阳 S0080523110005,陈健恒 S0080511030011,杨鑫S0080511080003,魏儒镝 S0080522080005,施杰 S0080525030001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。