6月美国非农:加息叙事的再“纠正”

6月非农给今年就业市场的强劲复苏泼了一盆“冷水”,也让市场开始重新审视美联储的货币政策路径。

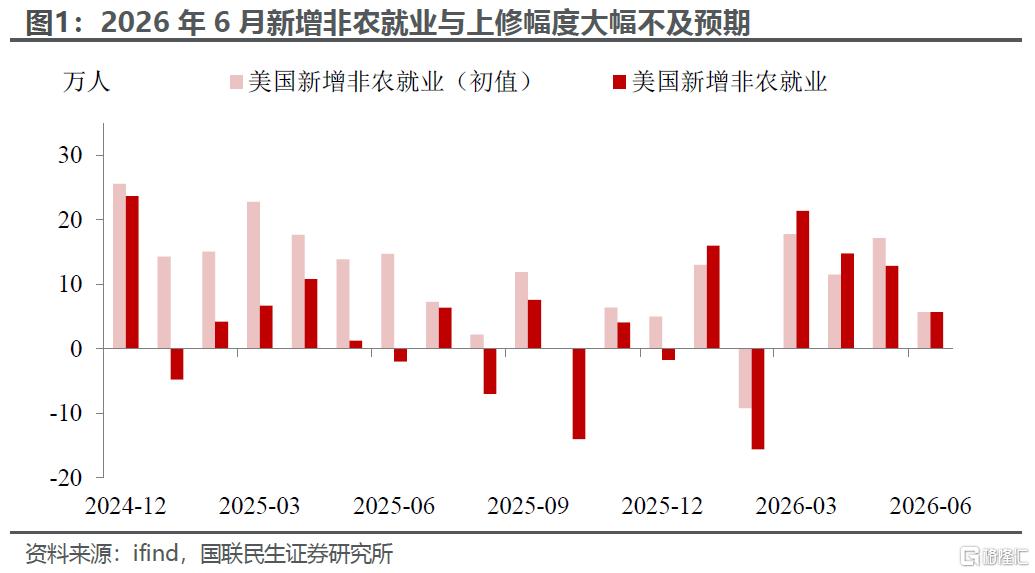

我们此前在中期报告《“K型”深化下的非均衡复苏》中提到,在美国“K型分化”和经济失衡的背景下,后续就业、通胀数据都不太可能屡创新高。而6月大幅低于预期的新增非农(仅增长5.7万)、前值的进一步下修叠加跑输通胀的薪资增速,也进一步印证了我们此前的判断。至少从当前来看,我们认为美国就业市场的修复依然面临挑战,远未达到过热状态。

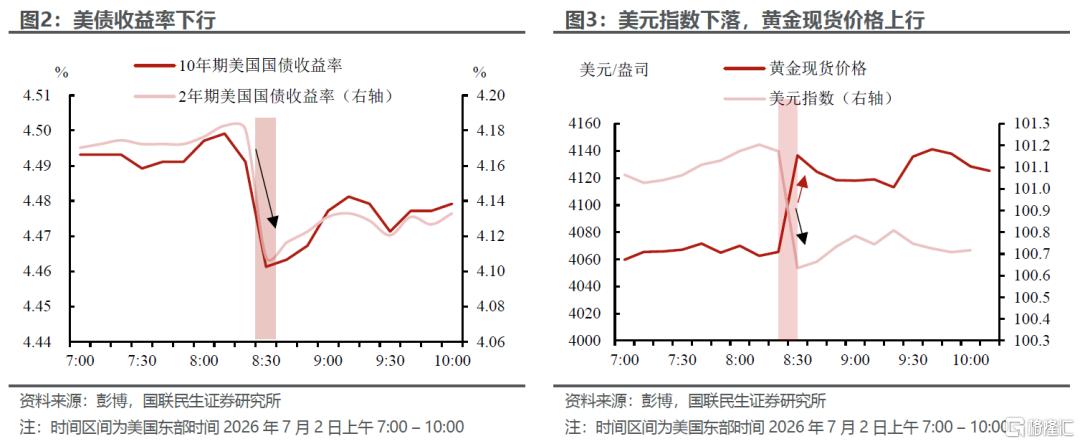

资本市场也对此前的激进加息路径开始“纠偏”。当然单月的非农难以彻底扭转加息预期,但至少在挑战加息叙事上迈出了第一步。数据公布后,市场迅速回撤了此前激进的加息定价,排除了9月加息的可能性,年内加息的博弈窗口整体后移至10月后。从资产表现来看,金银等贵金属全面走高,但科技股受制于对算力紧缺的质疑表现不佳;美债利率同步下探,美元指数跌破101,为上周一以来的低点。

我们认为6月就业数据的下降有几个较为重要的信号:

首先,修正方向的再度逆转,是比5.7万本身更重要的信号。3、4月合计上修9.3万打破了连续数月的下修惯例,市场据此重估就业扩张的幅度。但仅仅一个月后,数据的下修惯性“卷土重来”:4-5月非农累计下修7.4万人。上月支撑“就业韧性并非空中楼阁”的存量证据,在本月数据公布后面临新的验证。

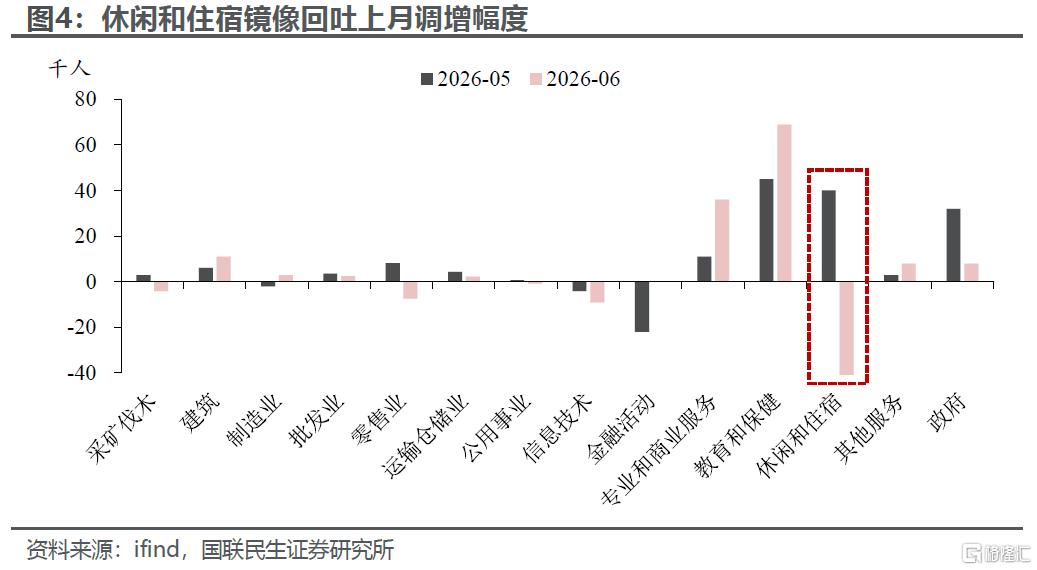

其次,就业复苏广度存疑,尤其是休闲住宿的大幅下滑,坐实了5月“旺季+世界杯”脉冲的一次性属性。6月休闲住宿业就业锐减6.1万,与上月增加7万的跳升形成对称回吐。世界杯效应与旅游旺季的拉动或许只是前置招聘的透支,而非需求扩张的起点。

剔除休闲住宿这一噪音后,就业增长的真实引擎重新收敛至熟悉的贡献清单:专业和商业服务(+3.6万)、社会救助(+2.5万)、医疗保健(+2.2万),就业扩张广度依旧偏窄。而医疗保健的增量已明显低于过去12个月月均3.8万的水平,“非农常青树”的能量仍在缓慢流失。

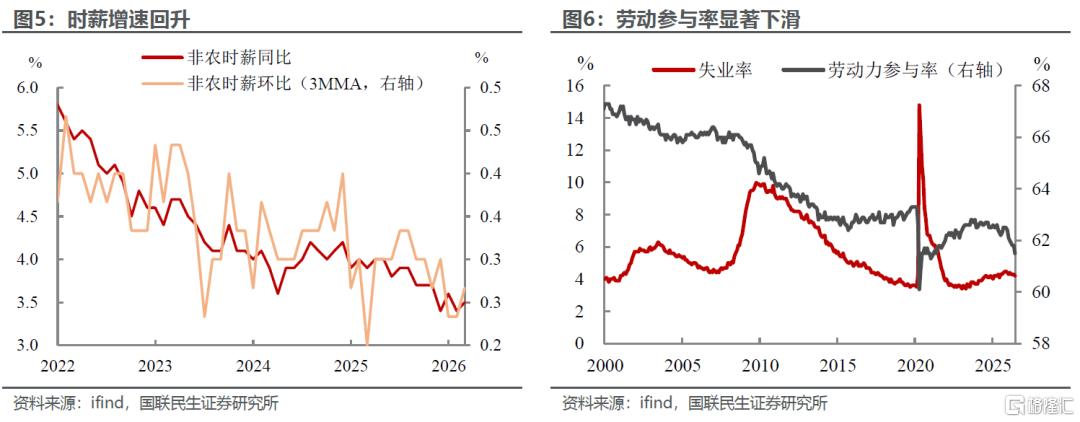

最后,失业率和薪资增长表现“虚热”,也使得这一份就业数据的质量大打折扣。失业率下行至4.2%看似给疲弱的非农数据带来一定对冲,但劳动参与率也滑落0.3个百分点至61.5%,失业率的改善几乎完全由分母收缩贡献。

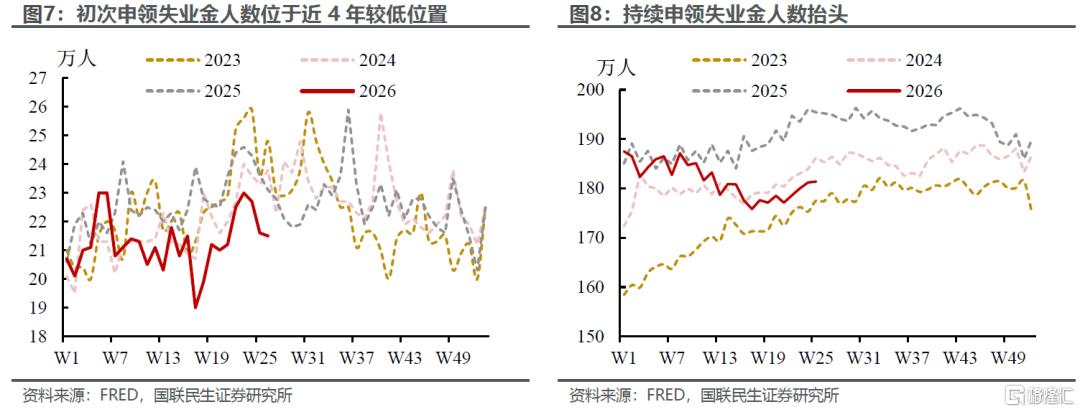

同时,长期失业者占比升至27.3%,较去年同期增加28.6万;初领失业金人数虽在四年内较低位置,续领人数却有所抬头,求职所需时间正在延长,“低招少裁”的冻结格局非但没有解冻,反而在继续深化。

薪资端同样展现出类似特征:虽然时薪同比上升0.1pct至3.5%,但远未及通胀的上升速度,实际薪资依然处于负增长。

往后看,虽然市场的加息预期有所后置,但对联储而言,这份报告没有打开任何“一扇门”,反而把“两扇门”都焊得更紧。而6月通胀,将是对霍尔木兹海峡重开后短期经济状况的进一步验证。如果6月CPI逐步放缓,这有助于加息预期的进一步纠偏,美联储政策的现实约束或将明显收窄;但如果通胀维持高位,“高物价低就业”的滞胀式的组合可能会加剧市场对加息和衰退的担忧。

因此,美联储需要更多的时间观察,尤其是对于沃什而言,在其改革小组取得阶段性成果之前(秋季),美联储大概率不会做出实质性的利率决策变动,维持现状可能依然是当前的最好选择。

风险提示:宏观数据失真风险;通胀路线不确定风险;地缘局势极端恶化风险。

注:本文报告来自国联民生宏观2026年7月2日发布的《6月美国非农:加息叙事的再“纠正”》。分析师:林彦 SAC编号 S0590525110007;武朔 SAC编号 S0590125110064

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。