AI沃土的就业画像

每一次技术革命都伴随着劳动力市场的要素重组。

在生产率跃升与要素替代的拉锯下,部分传统工种逐渐退场,而新型岗位则顺势崛起。如今AI技术迭代的浪潮正加速这一变革。继我们上一篇报告《AI画像系列报告:AI沃土的消费画像》剖析了AI时代消费市场的图景之后,本文转向与之相应的就业领域,即AI沃土之上的劳动力市场,是否也在演绎着一场结构分化的生态镜像?

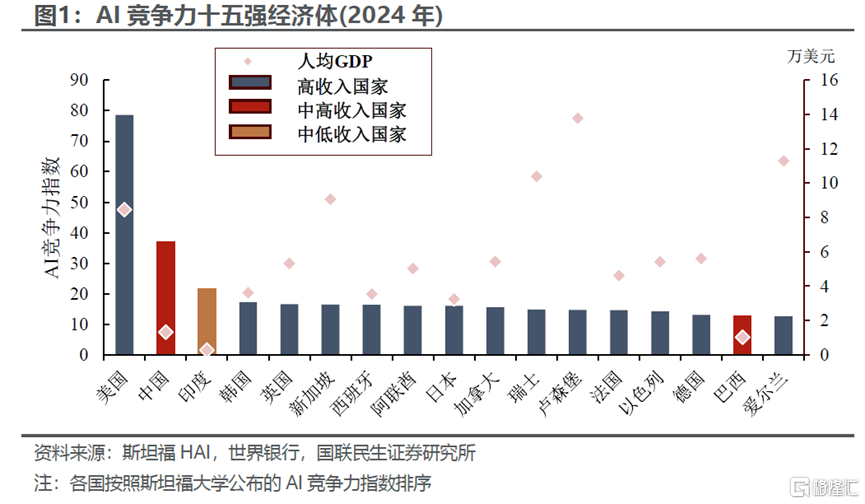

值得注意的是,AI沃土并非均匀分布于全球,而是高度集中于成熟经济体。从全球AI综合竞争力榜单来看,高收入经济体占据绝对主导;非高收入经济体阵营中,仅中国、印度、巴西等少数人口与市场体量庞大、生产要素高度集聚的规模大国,具备参与全球AI竞争的实力。这说明AI竞争力的孕育,需要一个发展相对充分、要素相对完备的经济基础作为土壤。

同时,在高收入经济体内部,人均GDP的多寡与AI竞争力的高低之间并无明显关联。人均GDP居于前列的卢森堡、瑞士,其AI竞争力反而不及人均GDP水平更低的韩国、新加坡。这意味着,跨越发展水平的门槛是成为AI沃土的必要条件,但门槛之上,决定AI竞争格局的关键变量,是比单一经济指标更为复杂的、更深层次的结构性因素,包括:人才生态、产业分工与要素配置方式等。

结构性因素往往决定了 AI沃土之上的红利最终如何分配。而最能检验红利分配的试金石,莫过于就业。那么,当前全球深耕AI产业的经济体,就业市场又将呈现出哪些值得关注的变化特征?

经济体之间:内驱与虹吸的两条道路

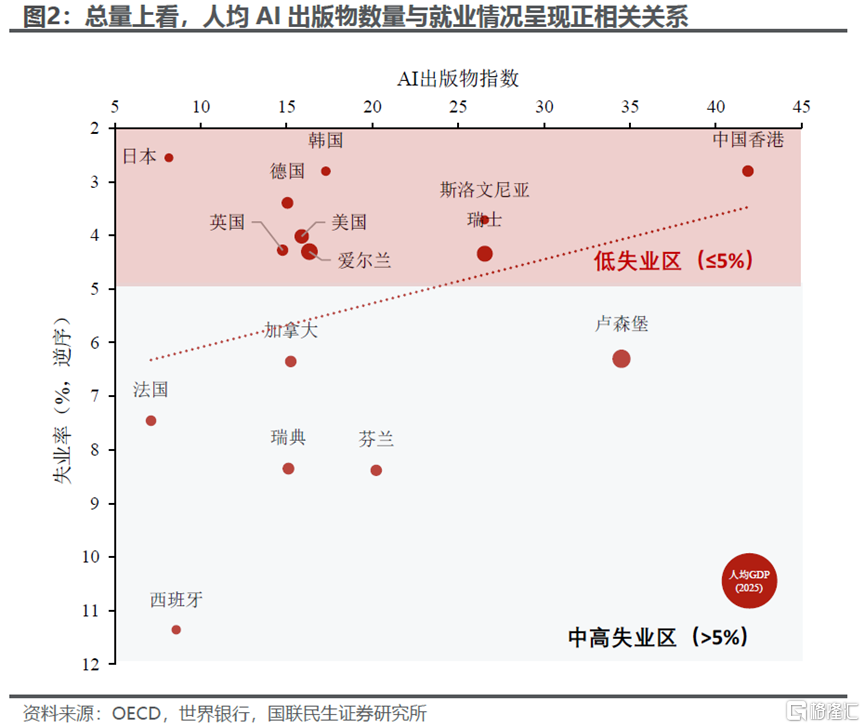

从总量上看,AI竞争力与就业情况的横向截面证据似乎是乐观的。站在AI出版物这一维度,将全球AI竞争力较强的经济体横向对比,可以观察到一条显著的正相关脉络:即AI竞争力越强的经济体,其就业市场表现越好。美国、中国香港、韩国等AI发展高地劳动力市场运行平稳;反观南欧部分AI发展滞后经济体,长期面临高失业率困境。

但和诸多宏观经济规律相似,总量层面的向好态势,往往掩盖了其内部显著的结构性分化。我们在专题《美国劳动力观察系列:美国就业:碳基和硅基的两重天》中讨论过AI对高AI暴露、入门级及中高薪岗位的“替代效应”,而跨经济体横向对比的总量结论似乎与该判断相悖。由此衍生出了一个核心疑问:AI竞争力的跃升,究竟为本土就业带来了普惠式的托举,还是结构性的冲击?

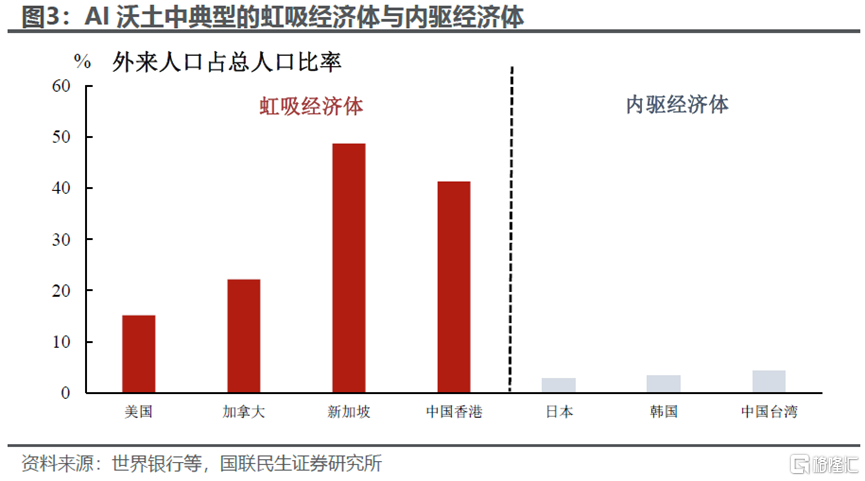

进一步拆解可见,A沃土普遍低失业的表象下,存在两套完全迥异的底层运行逻辑,两类发展模式最终殊途同归,共同实现低失业均衡。将各经济体的外来人口占比与失业率并置,可将全球AI发展高地清晰划分为“人才虹吸型”经济体与“内驱增长型”经济体两大阵营。

第一类是虹吸型经济体,以美国、加拿大、新加坡、中国香港为代表。依托完备AI产业生态、优厚薪资回报与广阔职业发展空间,这类地区持续吸纳全球高端人力资本,核心特征为外来人口占比显著偏高:新加坡外来人口占总人口近五成,中国香港约四成,美国、加拿大外来人口比重亦大幅高于OECD平均水平。

虹吸型经济体的劳动力市场本质上是一个面向全球开放的人才蓄水池。AI相关产业通过虹吸全球要素扩大了就业总量。其中,加拿大是一个异质性样本:其移民占比偏高,失业率却并不低,当人口流入速度超过岗位创造速度,过剩的劳动供给会在短期内推高失业,这正是虹吸模式需要承担的成本。

第二类是内驱型经济体,以日本、韩国、中国台湾为代表。此类地区外来人口占比处于个位数低位,也同样长期保持低失业率。对于内驱型经济体而言,其低失业并非源于对外部人才的吸纳,而是依托本土成熟完整的产业体系、配套职业培育体系与完善社会保障网络实现内部供需平衡;AI在此间更多发挥存量增值作用,侧重赋能本土现有劳动力,而非通过引进海外人力扩充就业增量。

同一枚硬币:内驱造硬件,虹吸拼算力

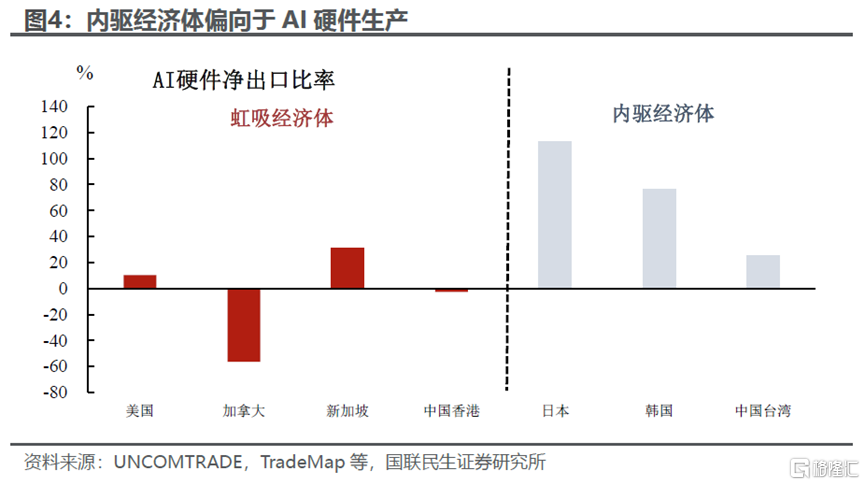

两类AI经济体的差异,不仅体现在人才吸纳与就业结构上,更深刻体现在全球AI产业链的分工定位中。内驱型经济体聚焦半导体硬件制造,虹吸型经济体则深耕算力部署与下游应用赛道,各经济体的半导体进出口结构,清晰印证了这一差异化分工格局。

内驱型经济体是全球半导体硬件的核心供给方,呈现显著的贸易顺差特征:其中,日本半导体出口规模约为进口的两倍,韩国、中国台湾也长期维持稳定的半导体贸易顺差。这类经济体依托本土成熟的芯片制造、设备生产能力,通过向全球输出半导体硬件支撑科技产业扩张,形成“海外承接订单、本土落地产能”的外需驱动发展模式。

虹吸型经济体则处于产业链的另一端。美国半导体进出口规模基本持平,加拿大、中国香港均呈现明显的半导体贸易逆差,大量进口半导体硬件的目的主要在于搭建本土规模化算力集群。其中新加坡是标杆样本:依托全球贸易枢纽地位与本土配套的半导体产能,成为虹吸阵营中兼具贸易、制造、算力优势的全能型经济体。

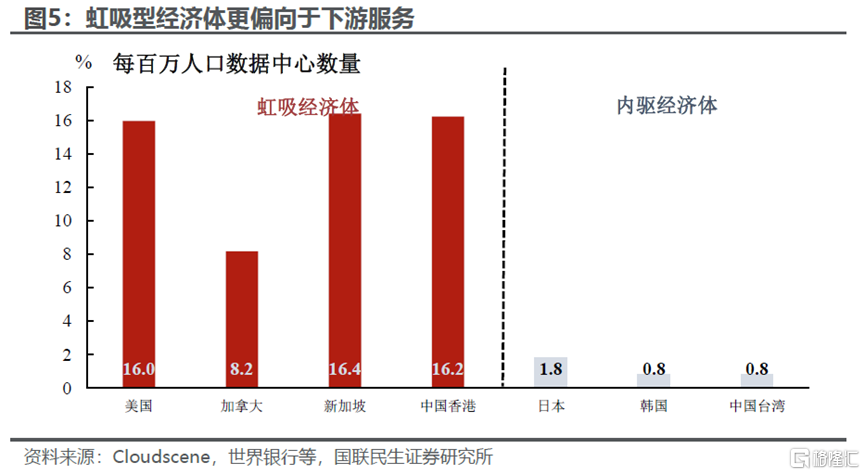

这正是虹吸型经济体的优势所在:不在晶圆制造和硬件生产,而在算力部署与应用开发。以每百万人口拥有的数据中心数量衡量,虹吸型经济体显著领先,美国、中国香港、新加坡均处于高位,而日本、韩国、中国台湾则明显较低。一个“大量进口芯片、同时坐拥密集算力”的经济体,实质是将外部制造的硬件,转化为本土的算力与应用能力。

综上,两类经济体的发展范式形成了清晰且不同的完整画像。虹吸型经济体具备四大核心特征:人才依赖全球虹吸、资本投向下游应用、算力建设领先、硬件高度依赖进口。与之相对,内驱型经济体则呈现出相反的格局:人口结构自给、资本投向制造产能、硬件输出全球。最终两类经济体收敛于共同的低失业率。

经济体之间与经济体之内的“双重背离”

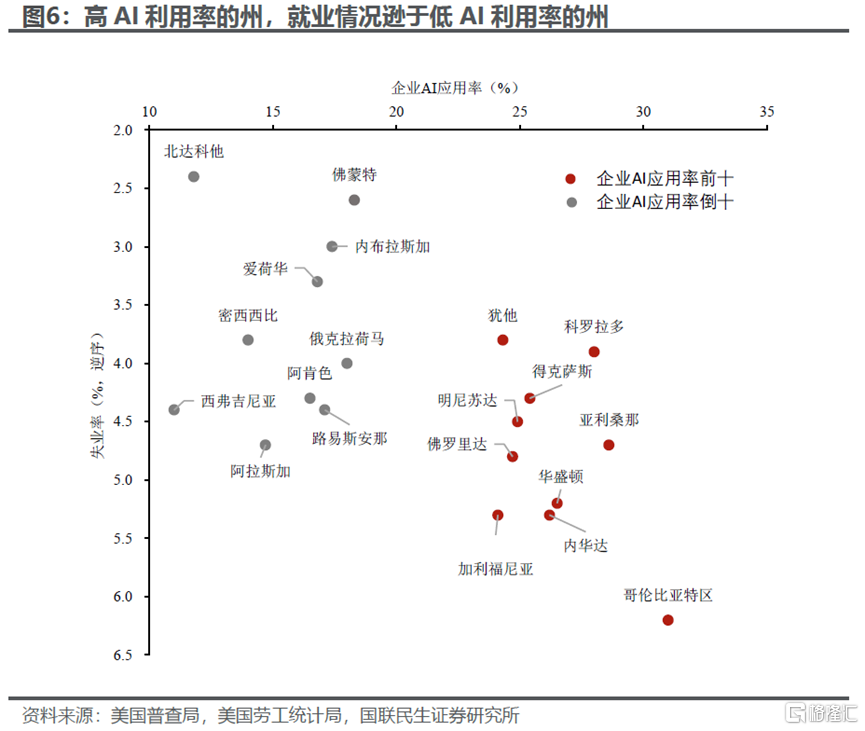

经济体之间的“AI强、失业低”的规律具有尺度依赖性,当分析单元从经济体之间下沉至经济体之内,这一相关关系会发生反转。在统一的制度、货币与发展阶段之下,AI的就业效应能够更纯粹地显现。

以美国各州企业AI渗透率与区域失业率的对应关系为例,我们会发现其结果与经济体层面相反:AI 落地渗透率越高的州,当地失业率水平反而更高;AI应用领先区域的平均失业率,显著高于AI应用滞后地区。

我们认为,背后核心逻辑或在于,人才虹吸机制在经济体内部与跨境场景下的作用路径分化。对于美国而言,州与州之间不存在签证与海关壁垒,人才自由流动,“截流全球人才”的机制随之失效。

经济体层面所呈现的“AI强、失业低”,相当一部分应归因于对全球人才的虹吸,以及发达经济体本身较为完善的劳动力市场。而这些因素在州内被有效滤除,滤除干扰之后所剩下的,更接近AI对就业的净效应,而其方向与经济体层面的表象恰好相反。在经济体之间,AI表现为就业的稳定器;在经济体之内,AI则表现为就业的分化器。总量层面的平稳,掩盖的是结构层面的剧烈调整。

经济体内部:创造与替代的“剪刀差”

我们在专题《美国劳动力观察系列:美国就业:碳基和硅基的两重天》中提到,AI的就业创造与替代效应对象不同。州内背离的根源,在于AI对岗位的非对称影响,一边在高端岗位上形成创造效应,一边在基础岗位上形成替代效应。

AI应用率领先的地区并不缺乏招聘需求。华盛顿、加利福尼亚等州的AI岗位发布密集,创造效应显著。但这些岗位技能门槛较高,普通求职者难以进入;与此同时,AI工具正逐步替代行政、客服、初级编程等基础岗位。高端岗位的需求扩张与基础岗位的需求萎缩同时发生,构成了就业结构上的“剪刀差”。

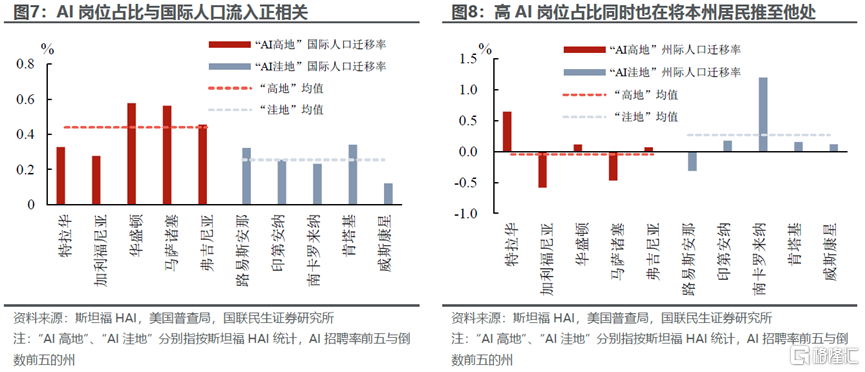

这一剪刀差进一步投射到人口的空间流动上,形成两股方向相反的人流。其一,AI越发达的州,本州居民越倾向于净流出。加利福尼亚、马萨诸塞等AI重镇呈现本州人口净流出,而南卡罗来纳等AI洼地则承接了这部分回流。其二,AI越发达的州,国际高技能移民的流入占比越高。华盛顿、马萨诸塞的人口增量高度依赖海外流入。

两股人流一进一出,完成了一次结构性的“人口置换”:偏高的生活成本与技能门槛将本地中低技能群体挤向腹地,而顶端的高技能岗位则由全球流入的高技能移民填补。

在州之间,AI沃土并非在留住全部人口,而是在“筛选”和“置换”人口结构,以顶端的繁荣掩盖底层的流失。

AI沃土的“赛博朋克”:钱砸向算力,就业却未跟上

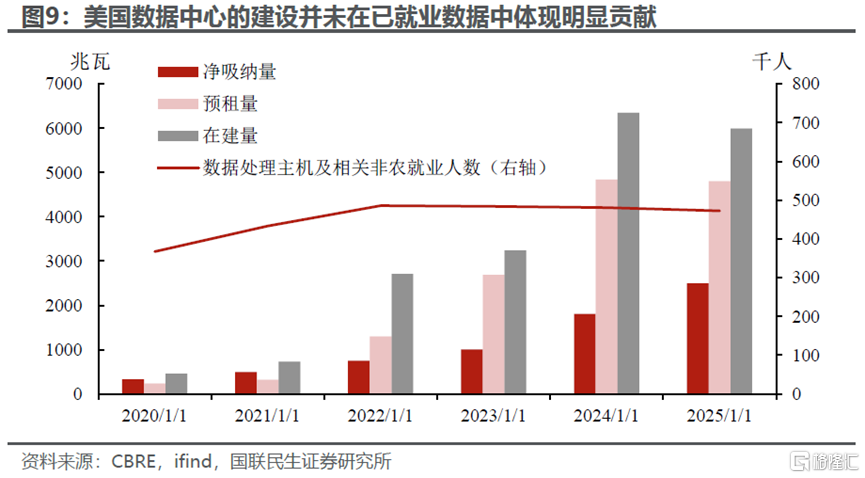

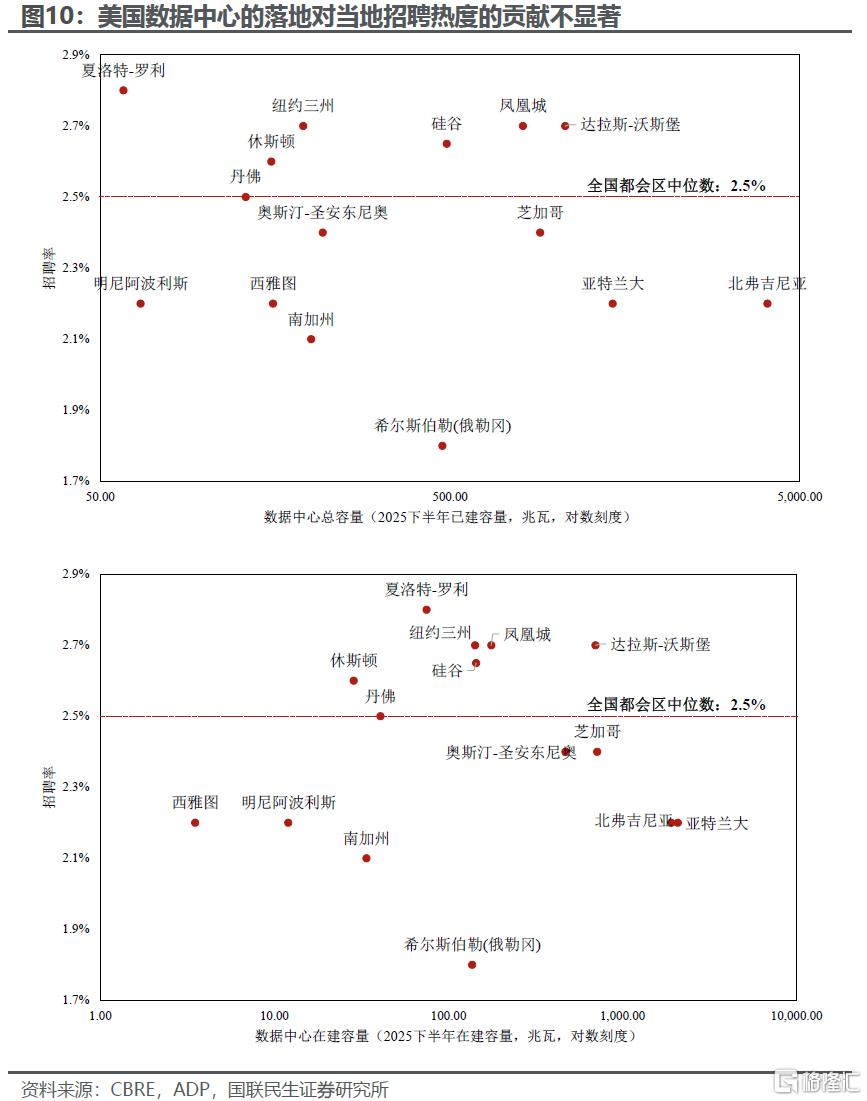

虽然AI沃土完成了人口置换,但从净效应来看,整体就业并未跟上。数据中心是AI时代资本最密集的基础设施之一,但其就业拉动效应却较为有限,构成“硬资产繁荣”与“就业繁荣”之间的结构性脱节。数据中心具有典型的“资本密集、劳动稀疏”特征。一座超大规模数据中心的投资额可达数十亿美元、耗电量堪比一座中型城市,建成后却不需要大量维护人员。资本在此被高度浓缩为机柜、芯片与冷却系统,而非劳动报酬。

将美国主要数据中心市场的容量与当地招聘热度并置,二者几乎不存在正相关。最具代表性的是北弗吉尼亚,作为全美容量最大的数据中心集群,其当地招聘热度却低于全国中位数;容量最大的一组市场与容量最小的一组市场,招聘热度几近一致。算力规模持续扩张,本地招聘需求却未见相应增长。

资本以前所未有的强度涌入算力基建,在物理空间中堆叠起密集的数据中心,却几乎不构成对本地广谱就业的拉动。对于以税收优惠竞相招徕数据中心、并寄望其带动本地就业的地区而言,这是一项需要正视的提醒。

被AI悄然扭曲的就业仪表盘

人工智能带来的就业结构性冲击,将系统性扰动整体失业率这一核心观测指标。对将就业纳入政策目标的各国央行而言,失业率是利率定价的核心“仪表盘”之一,一旦指标读数失真,依托其形成的货币政策判断,本身将衍生出新的宏观风险,具体体现在三层逻辑:

其一,总量指标掩盖结构裂痕,呈现“整体平稳、内部分化”的特征。AI重镇的就业震荡、基础岗位的收缩、青年群体的“就业入口”困境,都可能被一个温和的总失业率所平滑。当政策制定者据此判断“劳动力市场依然紧张、无需急于宽松”时,有可能低估了正在底层蔓延的结构性疲软。

其二,AI重塑失业的内在属性,打破传统周期分析框架。传统框架下,央行通过失业率的周期性波动判断总需求冷热:失业上行意味着需求不足,理应宽松。但AI驱动的失业对利率并不敏感:再低的利率或许也无法弥补AI对就业的替代效应。

其三,AI对通胀形成双向角力,模糊菲利普斯曲线指导价值。AI一方面通过替代劳动、压低单位人工成本,构成潜在的通缩力量;另一方面,算力基建的扩张又在推升电力、芯片与资本品需求,构成结构性通胀压力。这种“一边压低收入、一边抬高投资”的双向作用,使菲利普斯曲线所刻画的“失业 - 通胀”关系趋于模糊,央行赖以决策的经验规律正在松动。

由此得出的政策含义是审慎而明确的:在AI重塑劳动力市场的背景下,单一的总量失业率已不足以支撑可靠的货币政策判断,政策的制定需要参考更细颗粒度的实时的结构性就业指标:分年龄、分技能、分行业、分地域的就业质量与岗位流向。

风险提示

1)相关性不等于因果风险。本报告揭示的是AI与就业之间的相关关系,而非严格的因果检验。例如:高AI采用率的州往往同时是高生活成本、高人口流动的都会区,其偏高的失业率可能部分源于人口流动而非纯粹的AI替代。AI的具体贡献仍需在控制更多变量后进一步检验。

2)数据口径与可比性风险。各经济体在失业率、人口流动、半导体贸易等指标上的统计口径存在差异,部分数据为估算值或不同年份,跨经济体、跨时点比较可能存在测量误差。

3)样本与时点风险。样本集中于AI竞争力领先的发达经济体与美国各州,对发展中经济体覆盖有限,结论的普适性有待进一步验证;由于就业与人口指标存在一定的滞后性,各指标统计年份不完全一致,解读趋势时需注意时点错配。

注:本文节选自国联民生研究所于2026年6月30日发布的报告《AI画像系列报告:AI沃土的就业画像》,分析师:陶川 SAC编号 S0590525110006、武朔 SAC编号 S0590125110064

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。