AI数据中心缺电,电力设备股也要分层看

但这条线不能简单看成“所有电力设备受益”。真正能接上AI数据中心主线的公司,至少要满足一个条件:数据中心相关产品已经进入收入、客户场景或交付周期。否则只能算外围映射。

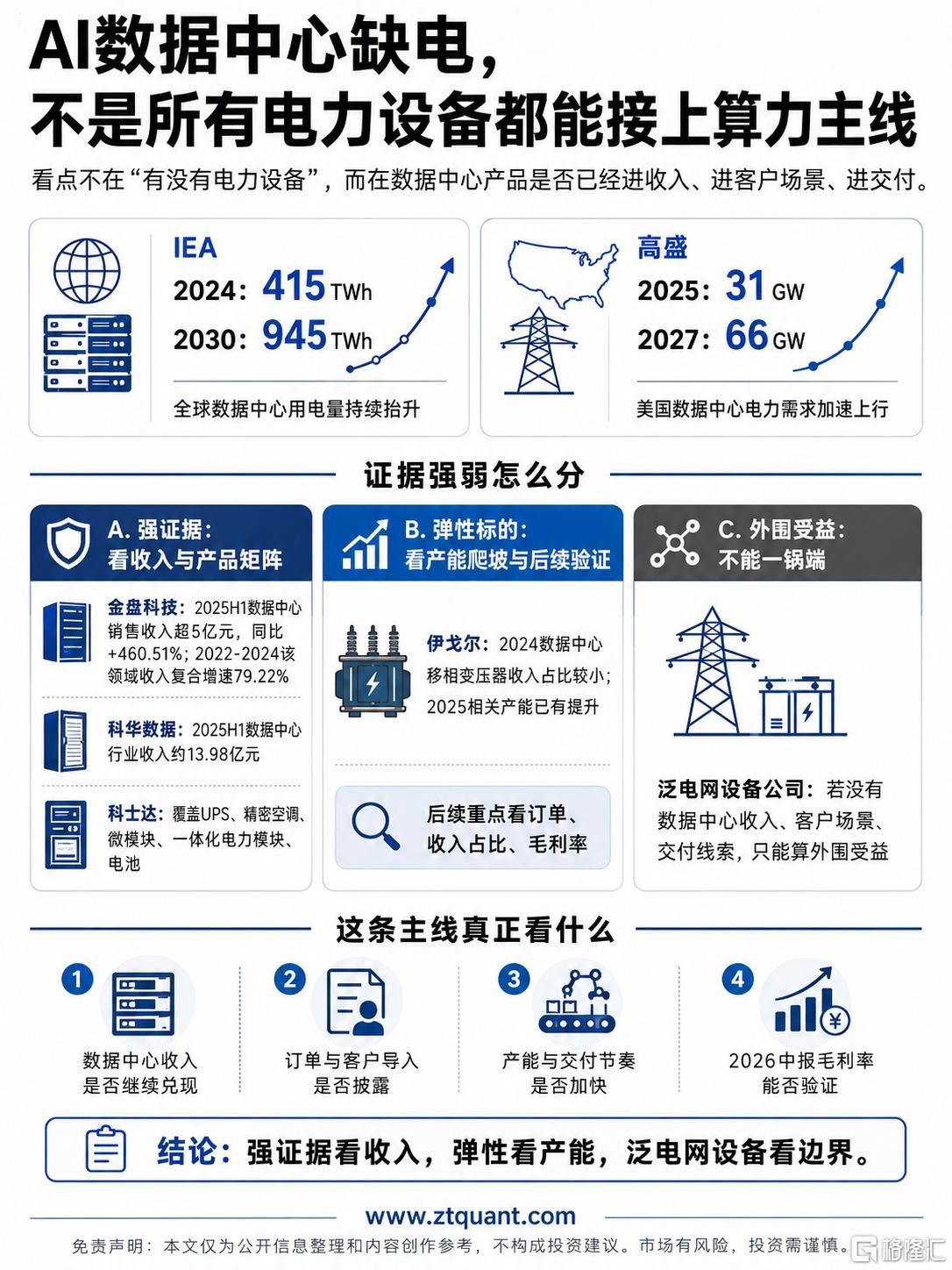

海外需求端的压力比较清楚。IEA估算,2024年全球数据中心用电量约415TWh,2030年可能接近945TWh。高盛今年5月也提到,美国数据中心电力需求预计从2025年的31GW升至2027年的66GW。算力扩张带来的约束,不只在芯片,也在电力基础设施。

按公开信息看,A股可以分三层。

第一层是收入证据较强的公司。金盘科技2025年上半年数据中心领域销售收入超过5亿元,同比增460.51%;2022年至2024年该领域收入复合增速79.22%。这说明公司不是单纯拥有变压器产品,而是已经有数据中心收入线索。

第二层是产品矩阵完整的供电基础设施公司。科华数据2025年上半年数据中心行业收入约13.98亿元;科士达产品覆盖UPS、精密空调、微模块、一体化电力模块和电池。这类公司优势在于产品链完整,但需要继续观察AI数据中心占比和盈利质量。

第三层是小基数弹性标的。伊戈尔曾表示,2024年数据中心移相变压器收入占比较小,但2025年相关产能已有提升。它的市场想象来自产能提升和小基数放量,验证点是后续订单、收入占比和毛利率。

所以,AI数据中心缺电不是“泛电网设备股全部重估”。这条主线更应该看三件事:数据中心收入是否继续兑现,订单和客户导入是否披露,产能爬坡能否转化为毛利改善。

免责声明:本文仅为公开信息整理和内容创作参考,不构成投资建议。市场有风险,投资需谨慎。

SH 金盘科技 SZ 科华数据 SZ 科士达 SZ 伊戈尔

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。