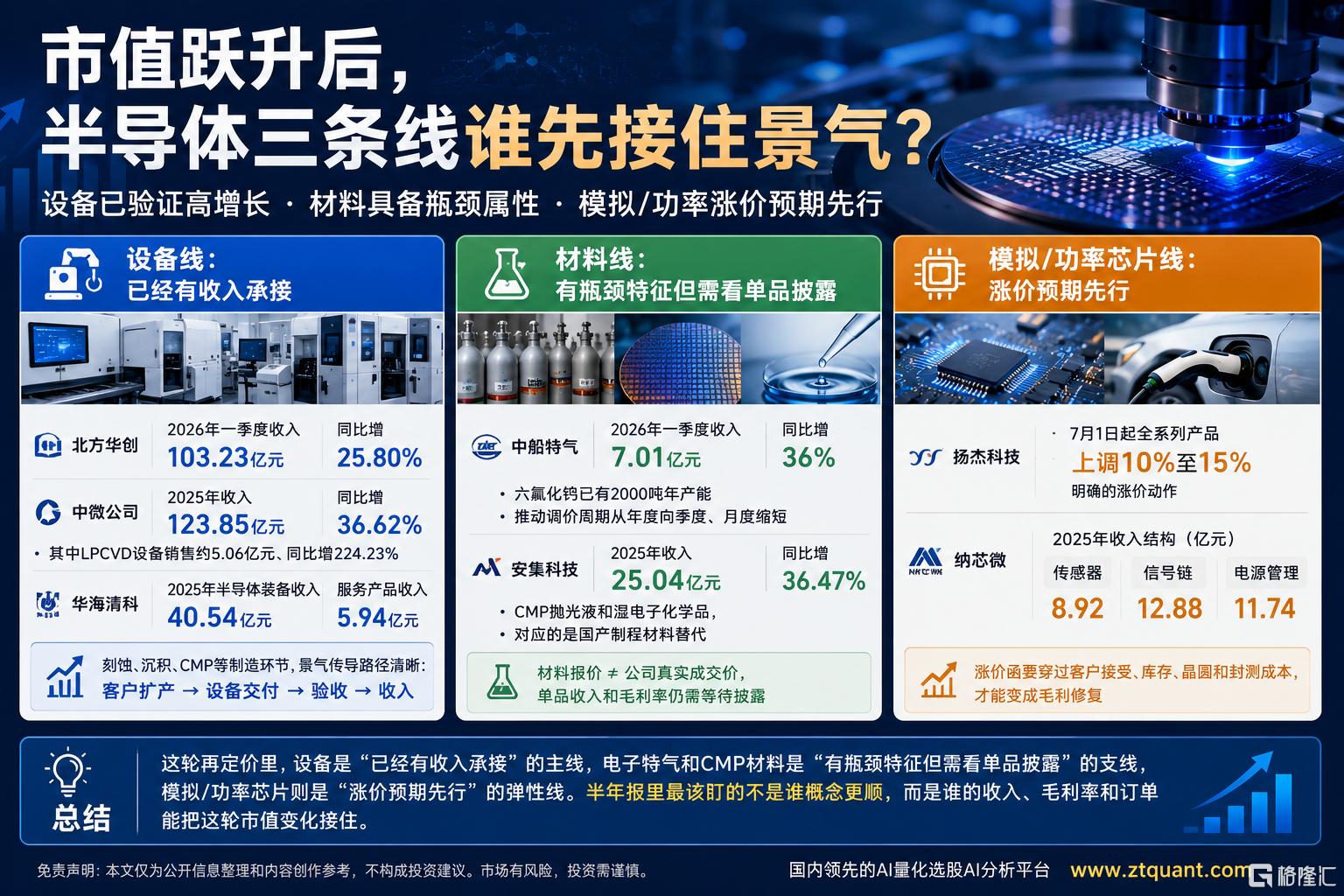

市值抬升之后,半导体三条线进入财报验证期

从当前公开信息看,半导体链条中更值得跟踪的主要有三条线:设备、材料、模拟和功率芯片。

设备线的财报证据相对更充分。北方华创2026年一季度收入103.23亿元,同比增长25.80%;中微公司2025年收入123.85亿元,同比增长36.62%,其中LPCVD设备销售约5.06亿元,同比增长224.23%;华海清科2025年半导体装备收入40.54亿元,服务产品收入增至5.94亿元。

这些业务分别对应刻蚀、沉积、CMP等制造环节。设备企业的景气传导路径较为明确:晶圆厂资本开支形成设备订单,设备交付并通过客户验收后确认收入。因此,相较于纯主题交易,设备线更容易通过订单、存货、合同负债、收入和验收节奏进行跟踪。

材料线的特征不是全行业同步放大,而是局部品类具备瓶颈属性。中船特气2026年一季度收入7.01亿元,同比增长36%,六氟化钨已有2000吨年产能,并推动调价周期从年度向季度、月度缩短。安集科技2025年收入25.04亿元,同比增长36.47%,CMP抛光液和湿电子化学品主要对应国产制程材料替代。

半导体材料的验证难点在于,价格变化、产能扩张和客户导入之间并不完全同步。电子特气、CMP抛光液、湿电子化学品等品类确实具备工艺壁垒和认证壁垒,但最终需要落到单品收入、客户结构、产能利用率和毛利率变化上。

模拟和功率芯片的市场信号更敏感。扬杰科技自7月1日起对全系列产品上调10%至15%,涨价动作较为明确;纳芯微2025年传感器、信号链、电源管理收入分别为8.92亿元、12.88亿元、11.74亿元,业务结构与汽车、泛能源、电源管理等需求方向相关。

但模拟和功率芯片的验证链更长。涨价函并不等同于最终成交价修复,还需要看客户接受度、渠道库存、出货节奏、晶圆成本和封测成本变化。若后续收入增长无法与毛利率改善形成对应,涨价预期可能会被重新评估。

总体看,设备线当前更接近“收入承接”;电子特气和CMP材料更接近“瓶颈品类验证”;模拟和功率芯片则属于“涨价预期先行”。接下来半年报和中报预告阶段,市场需要关注的不是概念覆盖面,而是收入、毛利率、订单、客户认证和产品结构能否支撑此前的市值重估。

免责声明:本文仅为公开信息整理和内容创作参考,不构成投资建议。市场有风险,投资需谨慎。

SZ 北方华创 SH 华海清科 SH 中船特气 SH 安集科技 SZ 扬杰科技 SH 纳芯微

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。