投资“再失速”,开始or尾声?

摘要

2025下半年以来,固定资产投资呈现“倒N型”走势,近期下行速度进一步加快。本轮调整是新一轮下行周期的开始,还是前期压力集中出清?本文分析,供参考。

一、投资图景:“倒N型”的增长线索?区域间节奏不同,行业间方向分化。

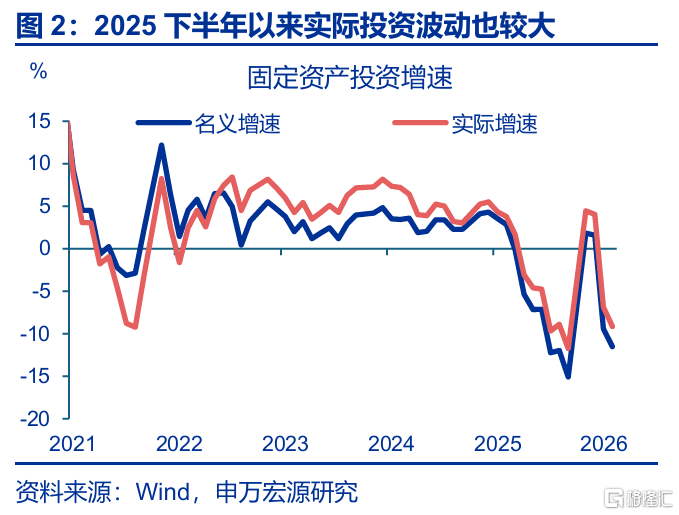

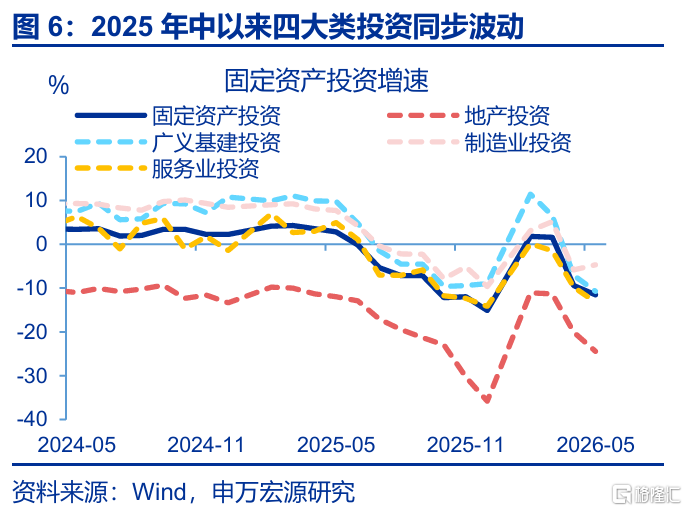

2025下半年来,固定资产投资呈现“倒N型”走势,变化幅度历史罕见。2025下半年来,固定资产投资增速下滑17.9个百分点至-15.1%。在2026年一季度,投资虽强势反弹(回升16.9个百分点至1.8%),但4月来再度走低、当月同比连续两月回落13.1个百分点至-11.5%。四大分项投资走势近乎同步,节奏上均为2025年下半年走低、2026年一季度走强、二季度再度回落。

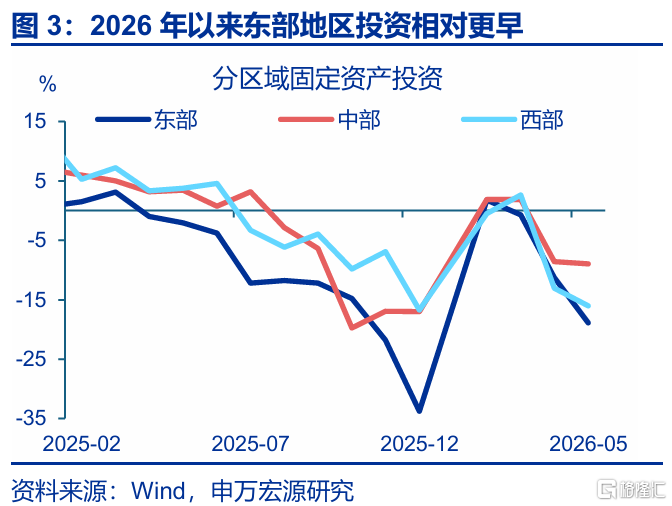

结构上,区域间投资变化并非完全同步,东部回落早于中西部;部分行业投资也未完全呈现“倒N型”,如装备制造、必需消费领域。分区域,中部投资在2025年10月筑底回升,东部则滞后于12月;2026年3月,东部投资再度大幅下滑,中西部则滞后于4月。分行业,2026年来,皮革制鞋、酒和饮料等领域投资连续下滑超10个百分点;而电气机械、计算机通信等行业投资却持续上行。

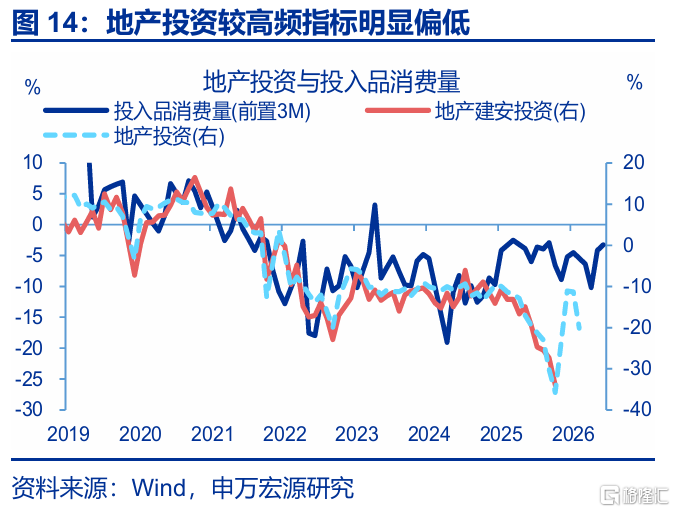

部分观点认为,近期投资波动较大可能与统计口径调整有关,但投资的公布值与调整值差异并不大。2025下半年来,根据公布值计算的当月同比与调整后的当月同比差值在6个百分点以内,明显低于2018年统计方法调整时的差距(最大59.3个百分点)。此外,投资与中观指标出现较大分化,也有观点认为核算方式调整,但背后或是前期资金被占用,令投资用工业品已到位、但未形成投资。

二、追本溯源:谁在扰动固定资产投资?到位资金呈现“倒N型”波动,项目前置放大波动幅度。

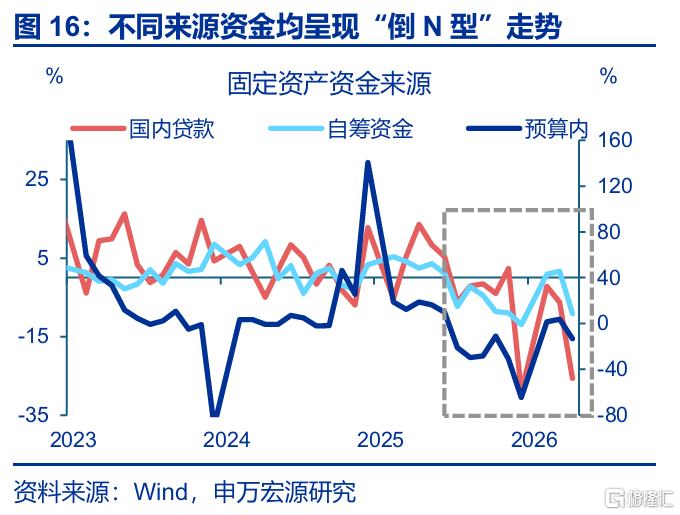

原因一:2025年中以来投资波动较大,可能与实际到位资金有关。数据上固定资产投资与到位资金走势保持一致;2025下半年,到位资金增速大幅下滑22.6个百分点;2026年初资金虽反弹17.7个百分点、但4月来再度回落13.5个百分点。从构成看,自筹部分对到位资金影响占主导;2026年初自筹资金回弹10个百分点后,4月来回落14.2个百分点,拖累整体资金下滑10.7个百分点。

从来源看,自筹资金会受财政资金、企业盈利的滞后传导,前期专项债、企业盈利均呈“倒N型”变化。自筹资金其一来自政府性基金支出,会受到2个月前财政支出的影响。2025年底化债“超发”缓解后,2026年初再度显现,滞后约束4月来投资;区域间化债节奏不同也影响投资节奏。自筹资金其二来自利润,会受1年前企业盈利传导;2024下半年企业盈利回落至-27.6%后、次年初反弹。

原因二:部分投资项目前置或对固定资产投资形成扰动,并加剧上半年投资波动幅度。一是新开工项目计划总投资、新增施工项目规模在年初走高后、4月明显下行;三是相较发行计划,专项债实际发行呈现“一季度提速、二季度放缓”特征;四是年初土地使用权收入明显回落,对应二季度土地购置费减少。此外3月国常会强调建立地方财政补贴负面清单管理机制,或也对投资有影响。。三、展望后续:下半年投资或何去何从?上述因素对投资的约束或延续至7月,8月后有望缓解。

短期化债“超发”、“地方财政补贴负面清单”对投资的影响或仍有体现;但上述问题在6-7月缓解,对应8月后投资有望改善。4-5月,项目投资用专项债规模的同比增量下滑,考虑2个月传导时滞后,对应约束6-7月投资;而6月专项债规模同比多增430亿元,意味着8月后“化债”对投资的挤出或有弱化。此外,“正确政绩观”学习教育预计在7月底结束。

项目前置的透支效应或已于二季度集中体现、对下半年影响可能有限。虽然专项债在年初发行提速、3月来回落显著,但前5月实际发行已持平计划,意味着年初赶工对投资的透支效应可能已集中体现。6月后实际发行进度再加快,反映新一轮财政发力或已开始。此外,3月来国有土地使用权收入增速下滑幅度放缓,考虑一个季度的领先关系后,意味着三季度土地购置费对投资的压制或有改善。

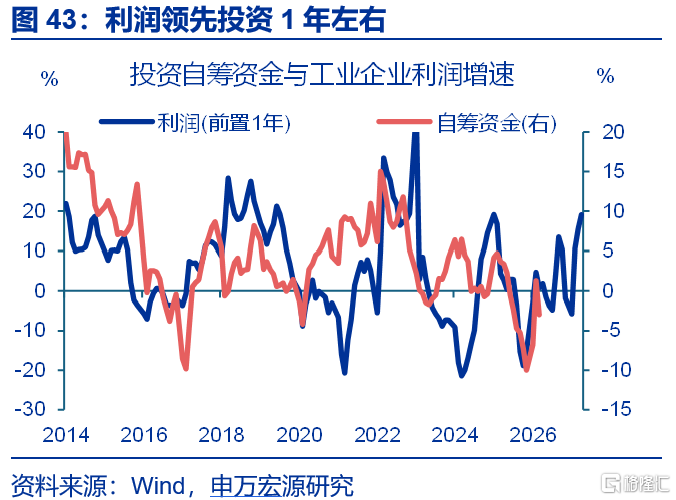

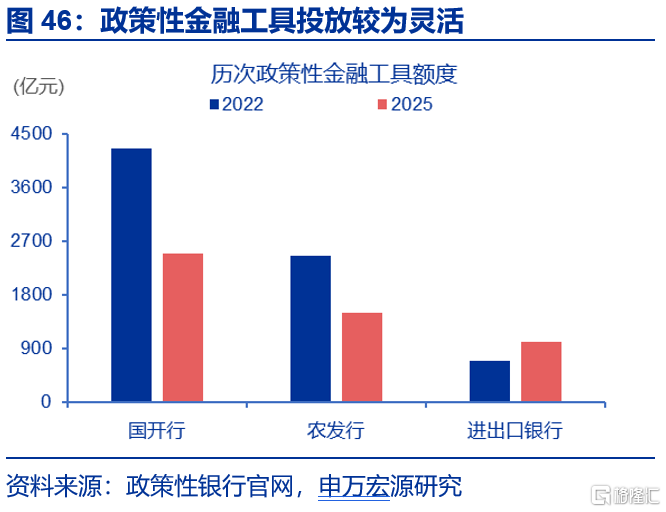

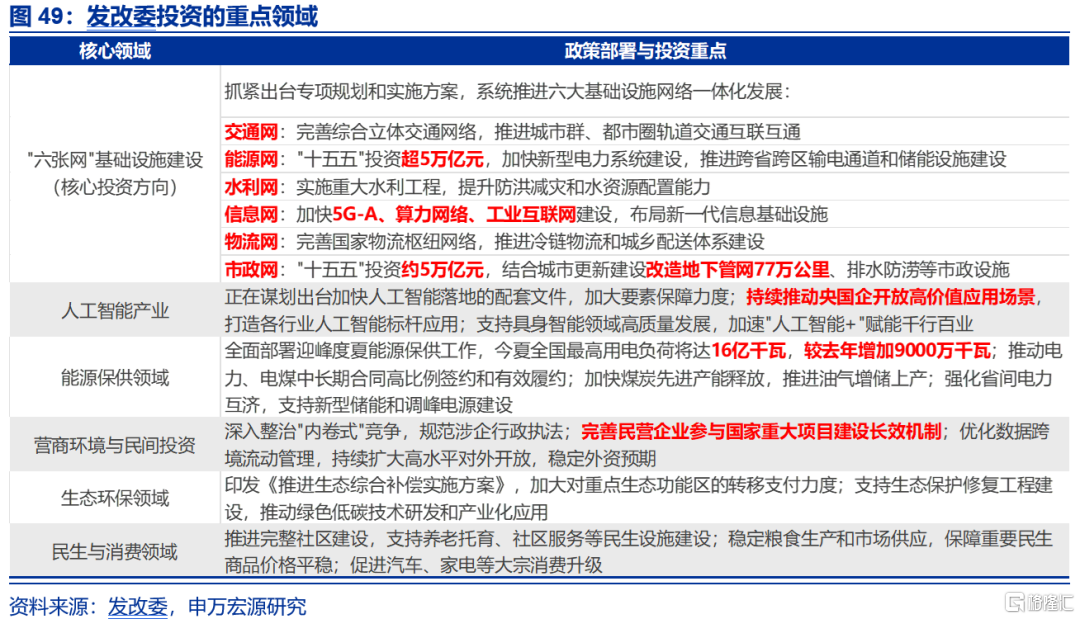

前期盈利改善,政策加码“AI链”、“六张网”等,或也对后续投资形成支撑。盈利领先投资1年左右;2025下半年盈利增速回升,对应支撑2026下半年投资;结构上计算机通信、有色压延等AI链盈利在2025年下半年加速改善。同时8000亿政策性金融工具有待落地,方向上或也重点投向AI领域。此外发改委提出"六张网"建设,投资规模将超7万亿元,也释放加大投资的信号。

风险提示

风险提示:油价超预期变化;外部形势变化;政策落地速度不及预期。

报告正文

2025下半年以来,固定资产投资呈现“倒N型”走势,近期下行速度进一步加快。本轮调整是新一轮下行周期的开始,还是前期压力集中出清?本文分析,供参考。

1.投资图景:“倒N型”的增长线索?

1.1 区域间节奏不同,行业间方向分化

2025下半年来,固定资产投资呈现“倒N型”走势,变化幅度历史罕见。2025年下半年来,固定资产投资明显走弱,同比自5月下滑17.9个百分点至年底-15.1%、为近五年最低点。2026年一季度,固定资产投资强势反弹,同比回升16.9个百分点至1.8%(1-2月)。但4月来投资再度大幅下滑,同比连续两月回落13.1个百分点至-11.5%。剔除价格影响后,实际投资也呈现“倒N型”走势;2025下半年实际投资累计回落15.5个百分点,2026年初反弹16.2个百分点,4月以来再度下滑13.2个百分点。

地区:区域间投资变化并非完全同步,节奏上东部地区去年回落更早、反弹更晚,今年回落也较早,中西部则不同。2025年下半年,东、中、西部地区投资大幅下滑后,中部地区在10月筑底回升、2026年1-2月上行至1.9%,而东部地区反弹时点滞后于12月、年初上行至1.8%。2026年3月,东部地区投资再度回落至负增长、5月进一步下滑至-18.9%的较低水平,中、西部地区则在4月进入下行区间,5月分别回落至-8.9%、-16%,降幅(分别10.5、15.7个百分点)均弱于东部地区(18.2个百分点)。

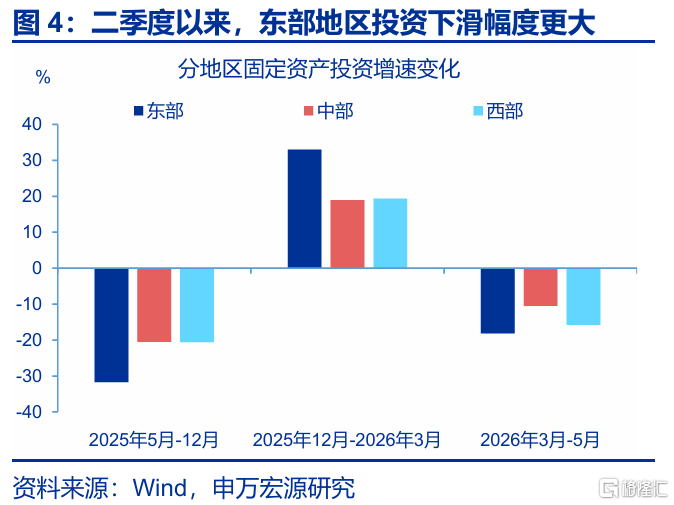

方向上,二季度以来,宁夏、河南等个别中西部省市投资仍在回升,而广东、天津、安徽等东部地区投资回落幅度较大。各地投资普遍回落的背景下,2026年4月以来,宁夏、河南投资同比分别上行1、0.8个百分点,湖北、江西、重庆等地投资降幅也相对有限,分别较3月回落2.9、5.2、8.1个百分点至1.8%、-3.4%、-5.6%。相比之下,广东、天津、安徽等东部地区投资降幅较大,分别较3月下行28、23.7、19.6个百分点至-28.5%、-24.7%、-19.5%。

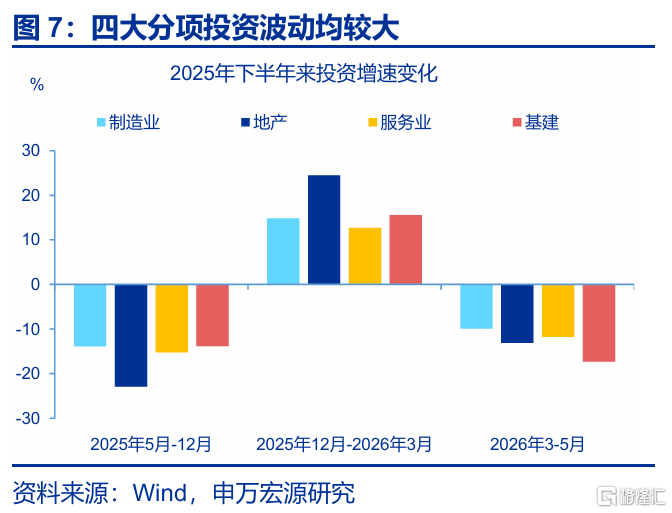

行业:四大分项投资走势保持同步,节奏上2026年一季度走强、二季度呈现下行态势。2025下半年,地产、服务业、广义基建、制造业投资均呈现下滑态势,累计降幅超过10个百分点。2026年一季度,四大分项投资同步反弹;其中地产、服务业投资上行幅度超过20个百分点,广义基建、制造业投资也有明显回升(回升10个百分点左右)。但二季度以来,四大分项投资再度下滑;其中广义基建(回落17.3个百分点至-10.8%)、服务业投资(回落11.7个百分点至-13.2%)接近2025年最低点.(分别-9.6%、-14.1%);地产、制造业投资连续两个月的降幅也在10个百分点附近。

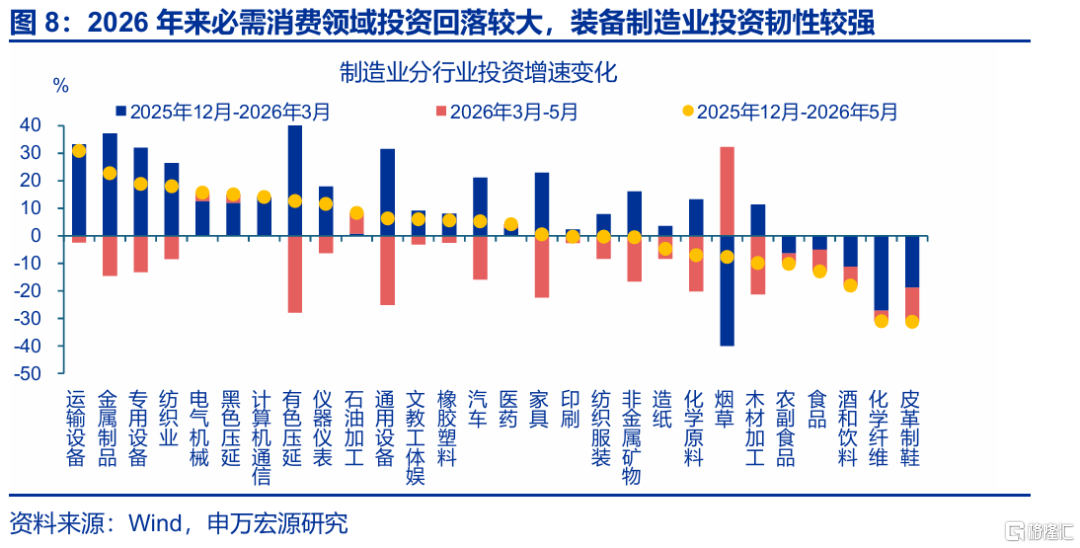

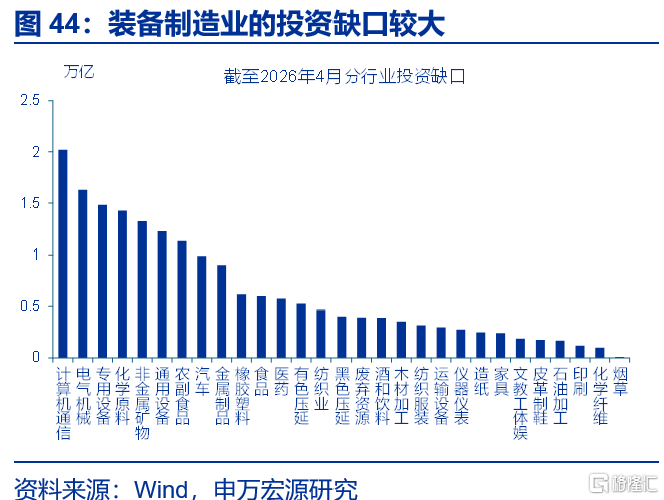

部分行业投资未呈现“倒N型”走势;其中装备制造投资整体上行,必需消费领域投资持续回落。2026年以来,多数行业投资在年初出现反弹、而4月以来明显大幅。但其中,皮革制鞋、酒和饮料、食品等必需消费领域投资在年初以来持续下滑,5月较2025年底分别回落31.2、18.1、12.9个百分点;而电气机械、黑色压延、计算机通信等行业投资年初以来却呈现持续上行态势,累计较2025年底分别回升15.7、15.1、14.1个百分点;运输设备、专用设备等投资在二季度回落幅度有限,累计较2025年底也有改善(分别回升30.8、18.9个百分点)。

1.2 统计口径调整并非投资“反复”的主因

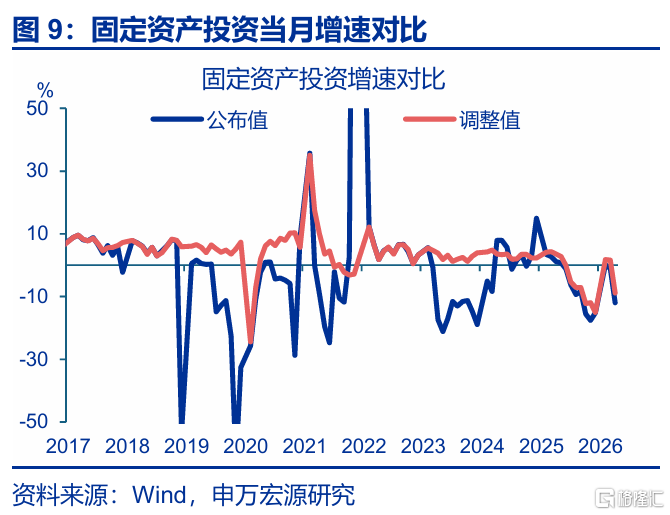

部分观点认为,近期投资波动较大可能与统计口径调整有关,但投资的公布值与调整值差异并不大。2018年起固定资产投资由形象进度法调整为财务支出法,基数调整后固定资产投资增速与按照累计值计算的当月同比(未做调整)存在较大偏差,单月最高达59.3个百分点。相比之下,2025年下半年来,根据公布值计算的当月同比与回溯调整后的当月同比差值在6个百分点以内,2026年4月仅有3.2个百分点,或说明近期投资大幅波动并非统计口径调整所致。

投资表现与中观指标出现较大分化,也有观点认为统计核算方式或有较大调整,但背后可能与建筑企业施工节奏变化有关。2025年下半年来,中观指标与投资表现出现较大分化,背后或是前期投资资金被占用,导致投资用的相关工业品(如沥青、螺纹钢等)已到位、但尚未形成投资(或形成库存)。其他数据也可印证,2025年下半年,固定资产投资大幅回落,而对应领域营收、工业生产增速却保持韧性,期间建筑业库存确在走高,如2026年一季度建筑业库存较2025年中回升1.9个百分点。

2.追本溯源:谁在扰动固定资产投资?

2.1 投资反复,可能与到位资金“倒N型”波动有关

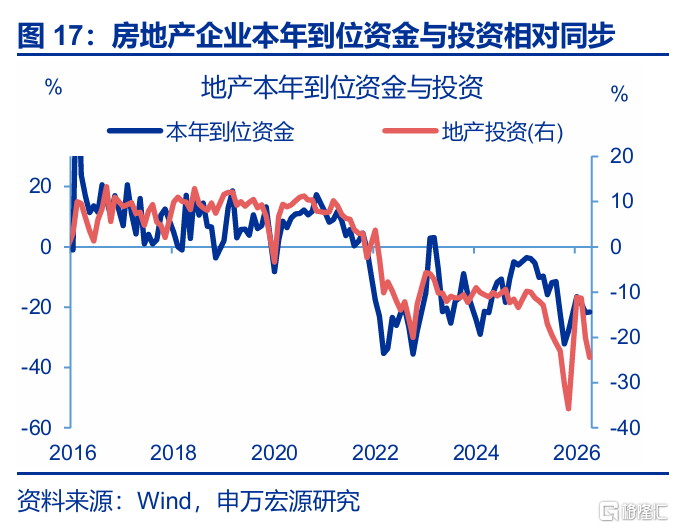

2025年中以来投资波动较大,可能与实际到位资金情况有关,后者也呈现“倒N型”走势。固定资产投资与到位资金走势相对一致,上述关系不仅稳定的存在固定资产投资总量层面,结构层面也类似,譬如地产投资,意味着资金是引起投资波动的主因。数据上2025年下半年,到位资金增速出现大幅回落(期间下滑22.6个百分点),2026年初资金反弹17.7个百分点后、4月以来再度回落13.5个百分点。从构成看,自筹部分对到位资金影响占主导,2026年初自筹资金回弹13.6个百分点后,4月来再度回落14.2个百分点至-12.6%,拖累整体资金下滑10.7个百分点。

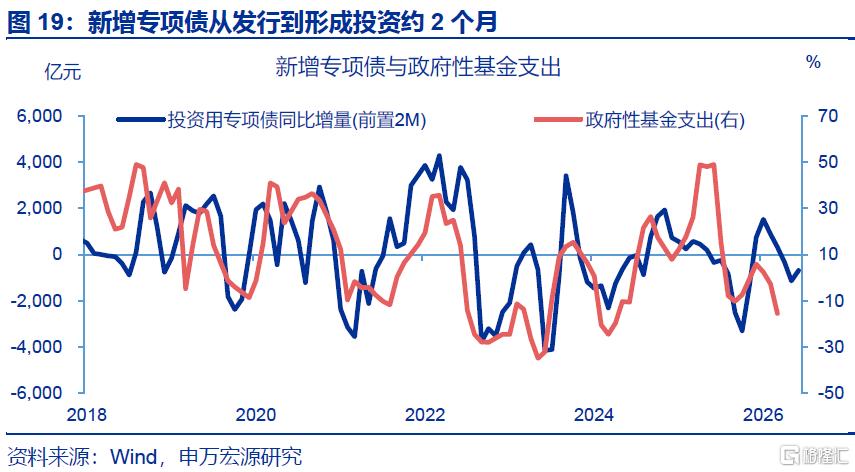

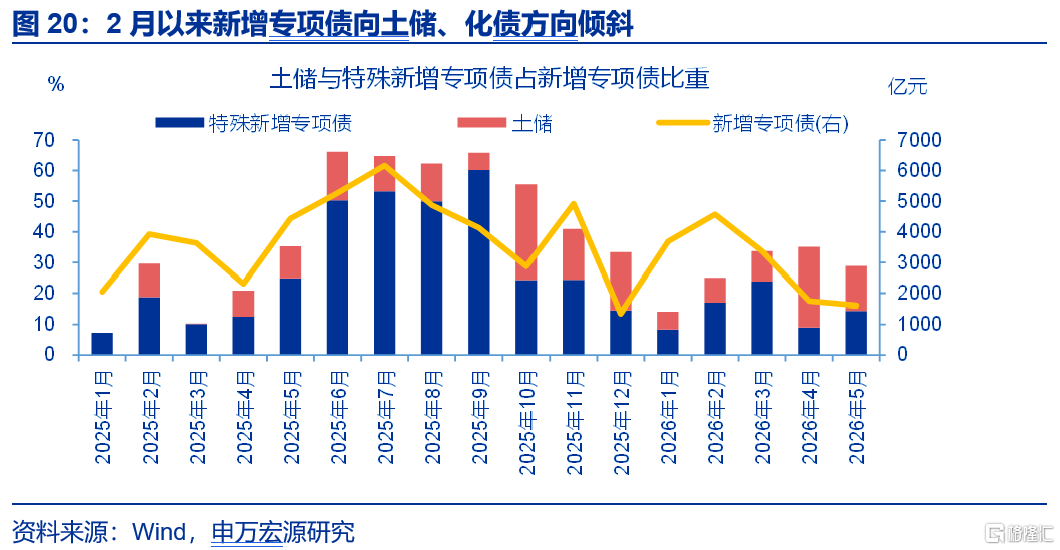

传导机制1:自筹资金其一来自政府性基金支出、滞后专项债变化约2个月。财政资金中,专项债可以资本金形式参与项目投资,并撬动各类配套融资;因此其投放节奏会直接影响自筹资金的变化。从指标间的领先滞后关系看,新增专项债(剔除用于化债与土储的部分)领先2个月政府性资金支出,而政府性基金支出与自筹资金(剔除利润影响的部分后)相对同步,或意味着专项债从发行到形成投资约两个月的时滞。

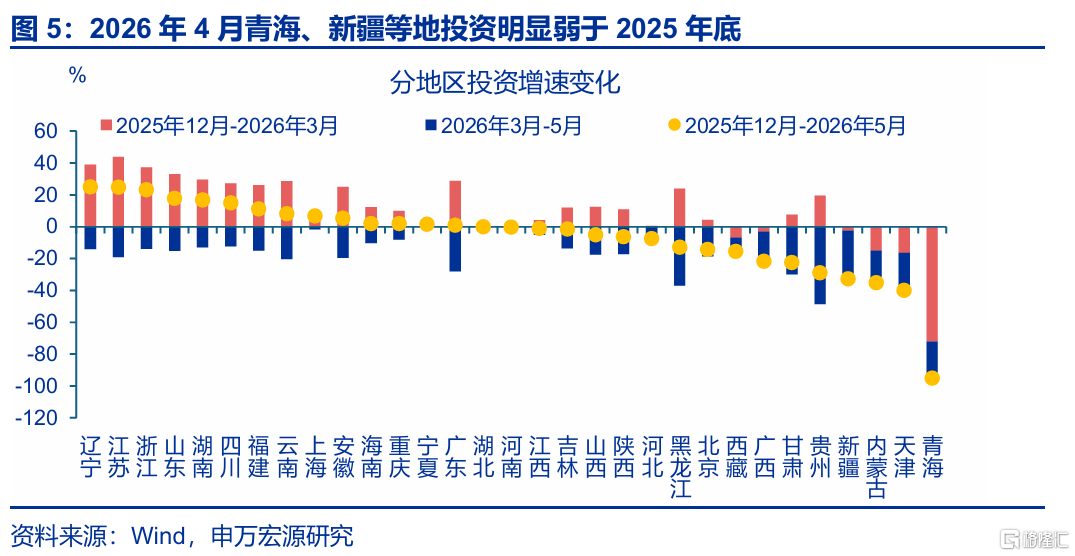

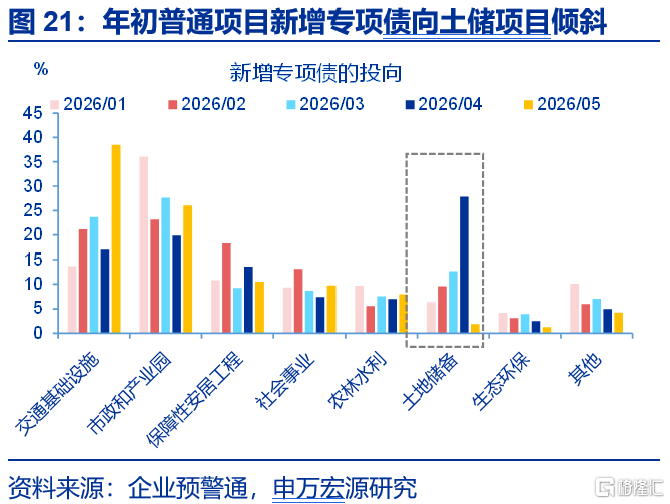

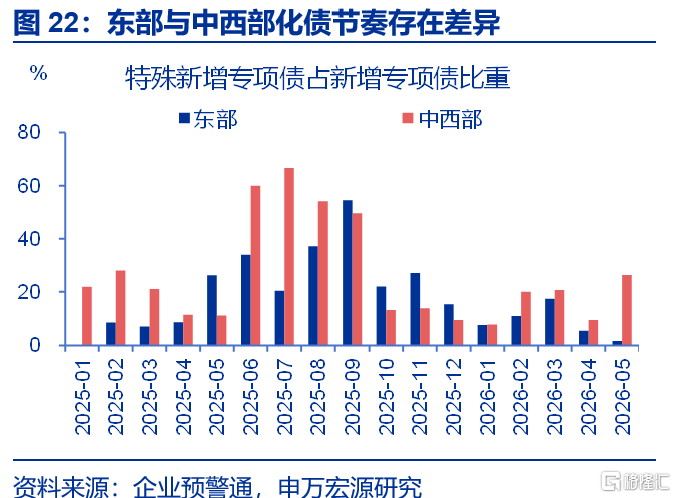

一季度新增专项债向“化债”、土储项目倾斜,滞后约束2026年4月来投资。从专项债发行看,2026年2月新增专项债中用于化债与土储的部分明显上行,两者占新增专项债比重自13.7%上行至4月32.7%;考虑到“财政资金→投资资金”传导时滞约2个月,相应拖累4月来到位资金及投资表现。区域层面也存在上述传导规律,2月中西部地区特殊新增专项债占比上行幅度(12.1个百分点)大于东部地区(3.4个百分点),相应4月投资回落幅度更明显;而3月东部地区化债“超发”情况更严重,对应5月投资下滑幅度更大。

传导机制2:自筹资金其二来自利润,会受企业盈利的影响、时滞约1年;前期企业盈利也呈现“倒N型”波动。从指标间关系看,企业盈利领先自筹资金1年左右,自筹资金的变化与投资相对同步,因而利润领先投资约1年左右。数据上2024年下半年企业利润大幅回落至-27.6%左右的历史低位后、在2025年初反弹至0%左右,2025年二季度再度出现回落,整体也与投资的“倒N型”走势相对同步。

投资表现持续偏强的部分行业,也恰恰是前期利润持续偏强的行业,亦侧面验证利润对当前投资的影响。前文已指出,电气机械、黑色压延、计算机通信业投资并未呈现“倒N型”波动、反而持续上行;其背后也会受到1年前利润改善的传导,数据上上述行业利润在2025上半年持续回升,同比自2024年底6.5%上行至2025年5月26.7%。类似地,2026年来投资持续走低的行业,包括食品、酒和饮料、农副食品、化学纤维、皮革制鞋利润增速在2025年上半年回落显著,同比自18.2%回落至2.2%。

2.2 投资项目前置,放大上半年波动幅度

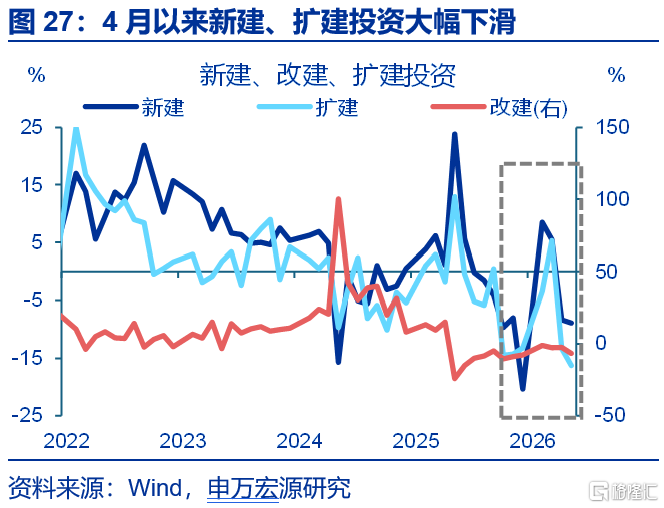

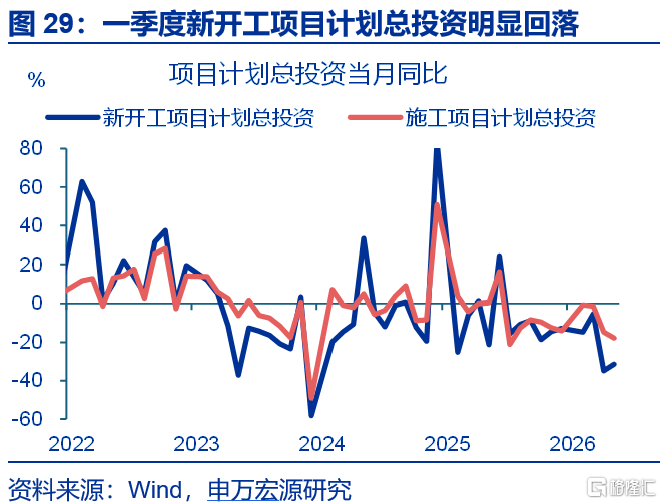

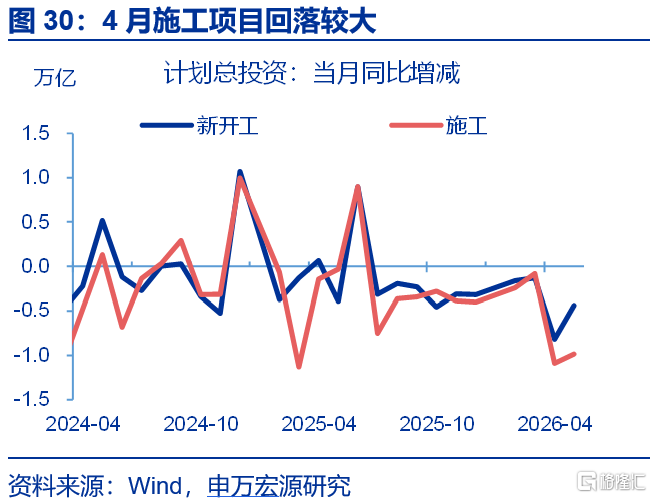

开工项目前置于一季度,对二季度项目形成透支。2026年来,更多为存量项目的改建投资保持-2%的增长;而更多反映新项目开工的新建、扩建投资增速在一季度分别冲高至8.5%、5.3%后,5月却回落至-8.8%、-16.3%的较低水平,意味着新项目在年初集中开工、但二季度明显减少。项目计划总投资也可印证上述,新开工项目计划总投资增速在一季度回升至-5.2%后、4月明显走低(-34.8%);新增施工项目规模在年初走高后、4月也明显下行,也显示存量项目停工或在增多。

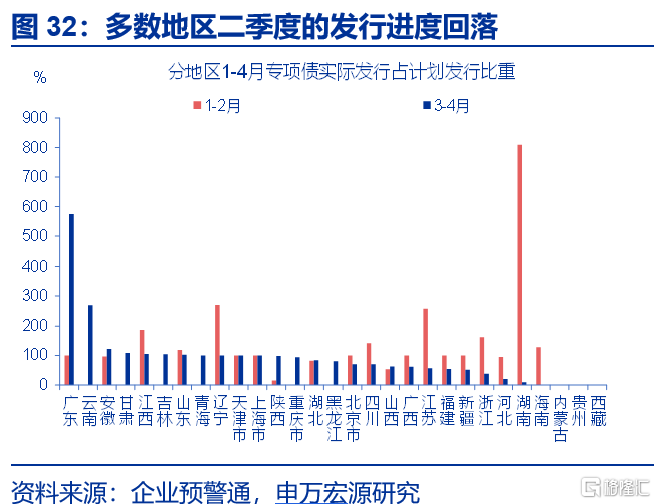

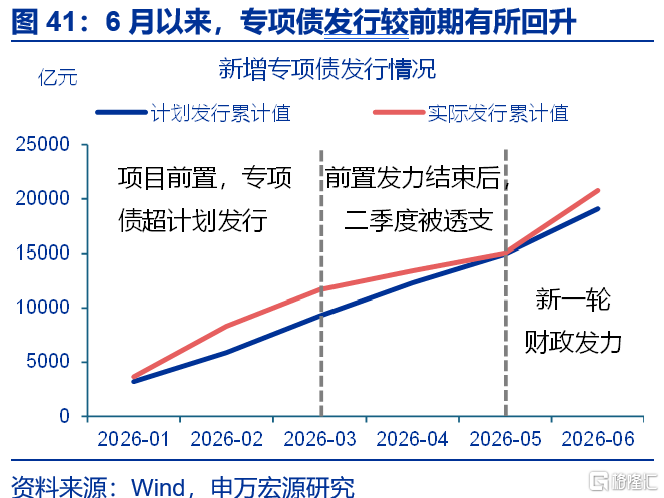

相较发行计划,专项债实际发行节奏呈现“一季度提速、二季度放缓”的特征,可侧面反映部分项目前置。由于项目发行情况缺少全口径统计指标,我们以专项债实际较计划的发行进度作为衡量项目是否前置的间接指标。从发行情况看,2025年12月-2026年2月新增专项债实际发行进度明显快于计划、平均约为计划的1.4倍;而3月起,新增专项债发行速度放缓,4月仅完成发行计划的56%,侧面印证部分项目或前置于一季度,对二季度形成透支。

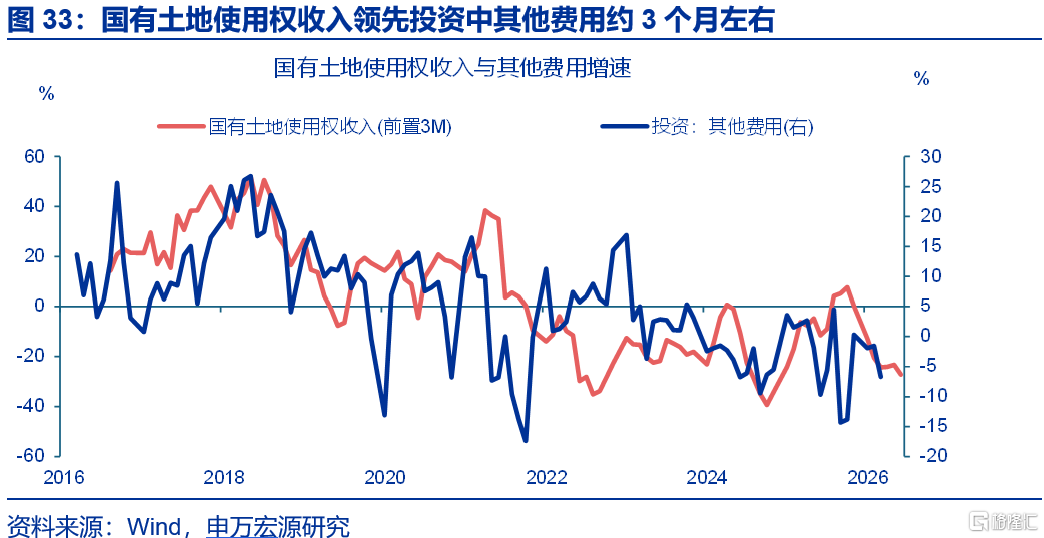

财政收入可提前3个月映射土地项目情况;年初国有土地使用权收入明显回落,也意味着二季度土地购置费明显减少。企业通过各种方式取得土地使用权而支付的费用,一方面会一次性计入国有土地使用权收入,另一方面会伴随施工进度分期形成投资。从指标间领先滞后关系看,国有土地使用权收入领先土地购置费约3个月;年初国有土地使用权收入回落约3.8个百分点至-24.3%,反映在投资层面则为投资中包括土地购置费的其他费用增速在4月回落5.1个百分点至-6.7%。

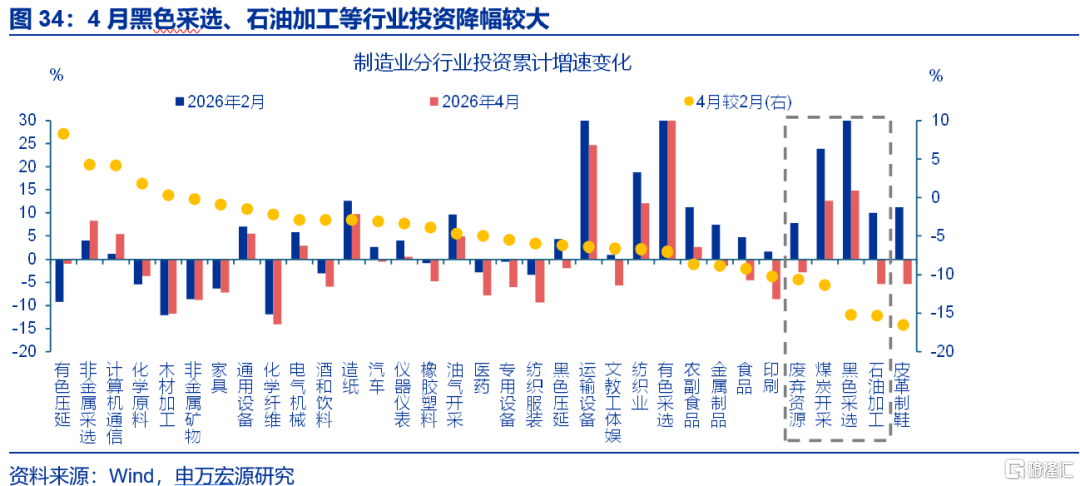

3月,国常会强调建立地方财政补贴负面清单管理机制,或也影响投资。2026年2月24日,国常会强调“十五五”开局之年要推动党中央各项决策部署落地见效,尤其要树立和践行正确政绩。后续税务部门开展“开票经济”整治行动,一季度,违规招商引资企业较集中的废弃资源综合利用、矿产品建材及化工产品批发等六类行业开票金额同比下降4.4%;反映在投资中,黑色采选、石油加工、废弃资源等行业投资累计增速降幅超10个百分点。3月13日,国常会也强调建立地方财政补贴负面清单管理机制,规范地方财政补贴政策,或也对投资构成约束。

3.展望后续:下半年投资或何去何从?

3.1 上述因素对投资的约束或延续至7 月,8 月后有望缓解

当前固定资产投资走弱的核心约束,或更多是存量问题尚未实质性化解。2025下半年以来,虽然财政支出增速扩张幅度有限,但广义财政支出金额维持平稳,而投资金额相较财政资金的支出规模却出现“超跌”,也低于历史趋势4.5万亿左右。这一分化或意味着当前财政资金向实物工作量的转化效率下滑,或可进一步说明约束固定资产投资修复的关键是存量领域的阻滞问题尚未有效疏通。

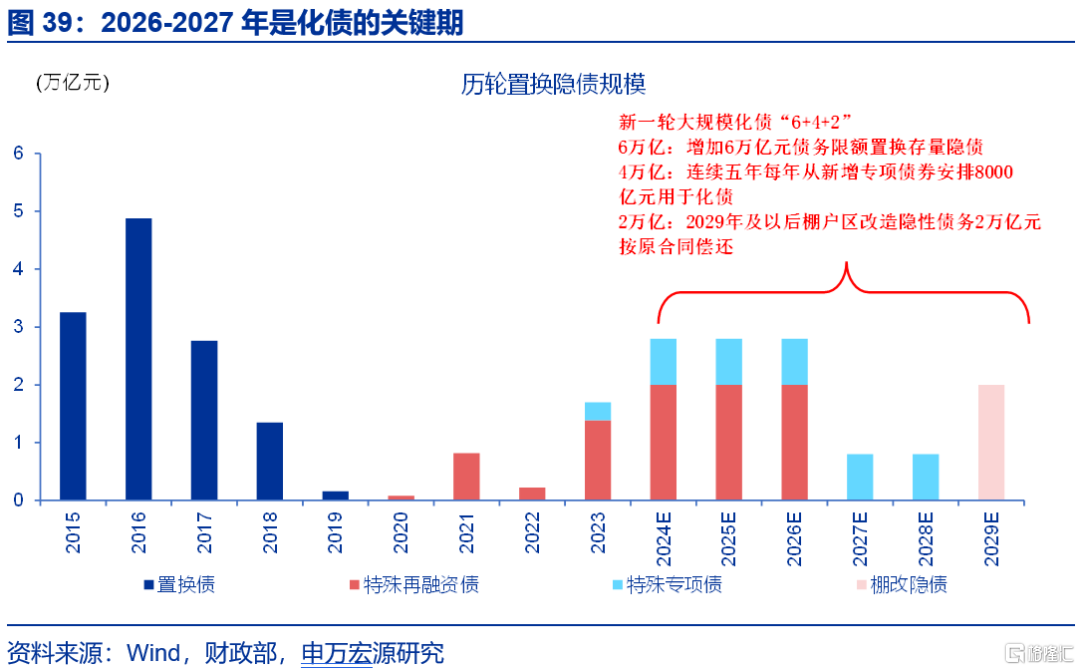

短期化债“超发”问题对投资的约束或仍在显现;但化债“超发”问题在6月有所缓解,对应投资或在8月后有望改善。前文已指出新增专项债从发行到形成投资存在约两个月时滞;4-5月,项目投资用专项债规模的同比增量明显下滑,对应约束6-7月投资。6月新增专项债用于土储与化债比重虽上行至46.8%,但投资用专项债规模涨幅更大、较去年同期多增430亿元,预计8月开始“化债”对投资的挤出效应或有弱化,对投资增速形成支撑。同时按照新一轮化债安排,2024-2028年每年发行8000亿新增专项债用于化债;截止2026年6月底已发行4094亿元、剩余3906亿元待发行,下半年化债力度或并不会提速,可能也有助于投资资金改善。

项目方面,前期项目前置的透支效应或已集中于二季度体现、对下半年影响有限。虽然专项债在年初发行提速、3月来回落显著,但前5月实际发行进度基本持平计划,意味着年初赶工对投资的透支效应可能集中在二季度;6月后实际发行进度再度加快,反映新一轮财政发力或已开始。此外,前文已指出财政收入中土地出让收入领先投资中土地购置费用3个月左右,2026年3月以来国有土地使用权收入增速下滑幅度放缓,意味着三季度土地购置费对投资的压制或有改善。

“正确政绩观”学习教育,预计在7月底结束。中办印发的《关于在全党开展树立和践行正确政绩观学习教育的通知》中指出,学习教育于2026年春节假期后启动、7月底基本结束。

3.2 前期盈利改善,政策加码六张网等,或亦支撑后续投资

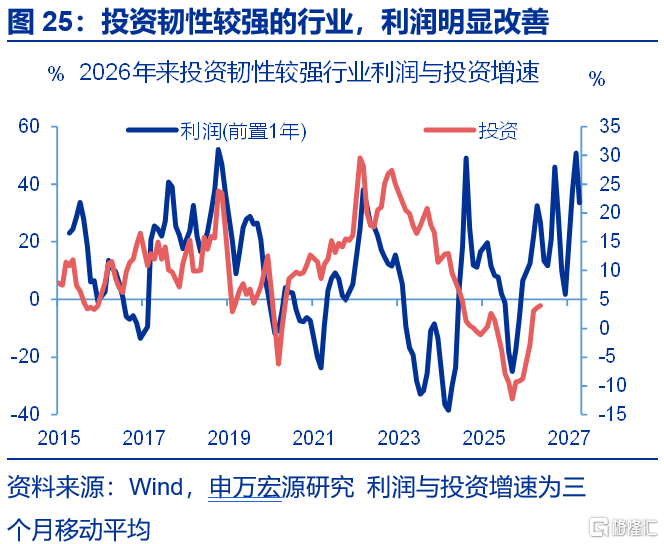

资金方面,2025下半年盈利改善下,对应2026下半年投资下行压力可控,重点关注计算机通信、有色等盈利改善幅度较大的行业。前文已指出盈利增速领先投资增速1年左右;2025下半年盈利增速呈现回升态势,对应支撑2026下半年投资。结构上,计算机通信、专用设备、有色压延等AI链条盈利在2025年下半年加速改善,或驱动2026年下半年相关领域投资进一步走强。

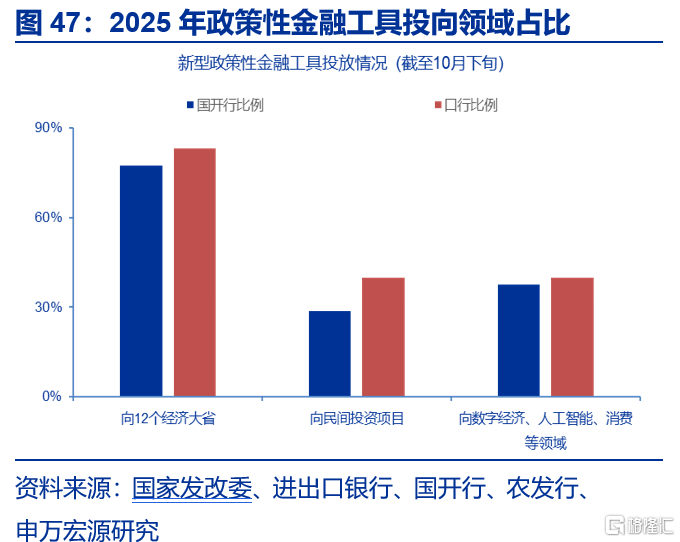

预算外,叠加政策性金融工具待落地,或对下半年资金形成补充,重点关注数字经济、人工智能等领域。4月1.3万亿超长期特别国债启动发行,后续将进入密集投放期;8000亿政策性金融工具有待落地,方向上,参考2025年经验,或重点投向数字经济、人工智能、消费等基础设施和新兴产业领域。

项目方面,政策加快下达两重项目资金、布局“六张网”建设等,或也托底下半年投资。4月下旬发改委会同有关部门组织下达了第二批“两重”建设项目清单,共安排超长期特别国债资金2168亿元,加上此前已下达的3897亿元,累计安排“两重”建设资金6065亿元,占全年8000亿元的76%,下达进度明显快于2025年(同期28.8%)。此外,2026年两会期间,发改委提出"六张网"建设,相关领域投资规模将超7万亿元。5月发改委重点明确了"六张网"基础设施、人工智能、能源保供等领域的万亿级投资布局,也释放了加大有效投资、培育新质生产力的明确信号。

风险提示

1)油价超预期变化。油价变化超出预期。

2)外部形势变化。地缘政治等外部形势变化对经济指标构成更大扰动。

3)政策落地速度不及预期。前期以旧换新、设备更新等政策对内需的影响分化。

注:内容节选自申万宏源2026年7月1日研究报告:《投资“再失速”,开始or尾声?》,证券分析师:赵伟、屠强

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。