威尔鑫点金·׀从有色金属行业景气度 观金银市场运行周期

威尔鑫点金·׀从有色金属行业景气度 观金银市场运行周期

2026年07月01日 威尔鑫投资咨询研究中心首席分析师 杨易君

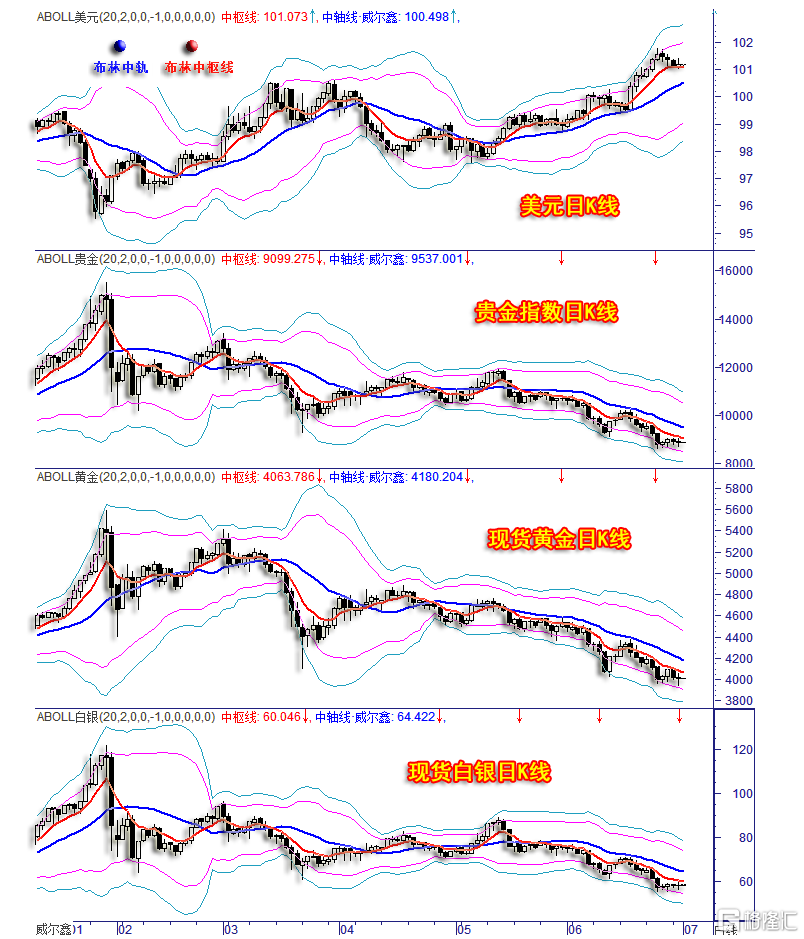

周二金银、贵金属大幅震荡后持平,沿布林中枢线与下轨间通道运行,维持下行趋势:

对应美元指数运行在布林中枢线与第一上轨之间,总体较好地维持上行趋势。阶段或中期wellxin贵金指数、金银市场调整的目标位在哪里?有时,除了金银市场本身的分析以外,我们还可以通过其它关联信息进行旁证推导。今天,我们将通过有色行业经营景气度,以及A股有色行业指数与金银市场之间的关联进行观察思考,以助我们大致判断当前金银市场所处的大致周期位置。

如深成指、A股有色金属周K线,以及全国规模以上有色金属采选与冶炼企业的年化净利润、年化利润同比增速信息图示:

总体观察,A股有色金属板块与深成指(代表A股指数)既有直接紧密关系,又体现出受自身行业景气度影响的独立性。

2015年至今,小图2信息所呈现的A股有色金属,总体在A、B、C、E位置前有四轮周期牛市行情。

结合小图3、4、5、6观察,2015年6月A位置见顶前的有色牛市周期主要受A股大牛市影响带动,有色行业的本身景气度并不好,总体延续下行趋势。

2017年9月B位置前的有色牛市周期,即受行业景气度结构性回升影响,也受A股结构性牛市影响。但行业景气度向好的自身影响因素更大,因为小图2所示的有色指数周期见顶落后于小图1所示的深成指,与小图3、4、5、6所示的行业景气度高度同步。

2018年末至2020年5月,A股有色指数明显落后于深成指。深成指自底部已大幅上涨超50%,但有色指数依然总体运行在熊市氛围中,受有色行业景气度持续下行影响很明显。

2020年4月,全国有色采选利润总额周期下滑至262.30亿元见底。次月,全国有色冶炼利润总额下滑至1013.60亿元见底。A股有色板块指数对应确认周期见底!

2020年5月至今,有色行业总体进入景气度上行大周期!其中,有色冶炼延压行业景气度有波折,但有色采选景气度可谓持续向好。截止2026年5月的最新数据信息显示,有色采选年化利润为1698.80亿元,创出了有数据统计以来的历史新高,是2020年4月利润的6.48倍。有色冶炼延压行业年化利润为5427.80亿元,同样大幅创出行业历史新高,是2020年5月利润周期底部的5.355倍。

2026年1月至今,A股指数继续震荡上行,创出周期新高。但A股有色指数板块却大幅回调,是国内有色行业景气度开始下行了吗?并非如此!期间,无论有色采选,还是有色冶炼,景气度(企业盈利能力)都在加速上行,采选年化利润同比增速高达61.25%,冶炼年化利润同比增速高达57.71%,行业盈利趋势非常好!

有色行业除了盈利趋势大好以外,当下盈利能力如何呢?让我们进一步观察其“利润率”指标。2026年5月,全国有色采选的年化净利率高达35.14%,大幅创出历史新高。前周期历史新高为2007年创出的21.65%。足见当前有色采选行业景气度之高!为了让投资者明白这个恐怖的行业净利润率,笔者再次对比我们熟知的白酒行业利润率观察思考:我们都知道白酒利润率高得吓人,然全国白酒行业的历史最高净利润率仅22%(像贵州茅台那种净利润率约50%的酒企不多),远低于当前的有色采选行业利润率。

下面笔者将2026年5月盈利能力很强的全国行业利润率数据予以分享:

采煤行业净利率14.73%,历史最高值为26.03%

采油采气利润率25.09%,历史最高值为50.38%

黑色金属开采利润率11.48%,历史最高值为19.85%;

白酒制造利润率18.74%,历史最高值为22.48%

制药业利润率14.06%,历史最高值为21.41%

其它,鲜有行业利率率能超过10%!目前,全国规模以上工业企业年化平均利润率为5.5%

目前全国有色采选利润率为35.14%,为历史纪录新高,且正不断刷新历史新高。观上述景气度极佳的行业,唯有采油采气最高利润率(50.38%)曾高于当前有色采选利润率。就最新全国行业平均利润率数据而言,有色采选以35.14%高居首位,远高于排名第二的采油采气利润率(25.09%)。

最新有色冶炼延压的利润率为5.14%,创出了自2009年以来的17年新高。但尚未超过2006年12月的6.68%历史峰值。

二月至今,A股总体延续牛市周期,指数震荡上行,迭创周期新高。有色行业景气度相较于2025年进一步加速,但有色指数却逆优异的行业基本面,良好的A股市场氛围大幅下跌。总体似虔诚的“华尔街信徒”在无视行业基本面助力美国“降通胀”!

鉴于当前A股本无系统性风险,且有色行业景气度极佳,有色指数大幅逆基本面下跌之后,至少会有牛市反复,甚至再续牛市周期。而就A股有色金属指数与wellxin国际贵金指数、金银市场的相关性对比观察,若A股有色金属指数至少存在牛市反复,也即金银市场必有周期强势反复,甚至再续牛市周期。

再如A股有色金属指数、国际贵金属、国际现货金价日K线信息图示:

小图1,A股有色金属指数,其与小图2,笔者以金银铂钯为因子设计的“wellxin贵金指数”形态趋势高度同步,也与小图3所示的国际现货金价形态趋势基本同步。若小图1所示的A股有色金属指数必有周期强势反复,甚至再续牛市,那么小图2、3所示的国际贵金指数、现货金价就必有强势反复,甚至再续牛市。

观小图2所示的wellxin贵金指数K线形态趋势,一月底周期见顶后至今,总体呈下行五浪运行特征:

一浪下跌遇阻季度线,并二度回踩季度线;

三浪下跌遇阻半年线,并二度回踩半年线;

五浪下跌遇阻年线,目前是二度回踩年线,还是年线会被有效击穿??

再观小图1所示的A股有色金属指数,一浪调整止步于季度线上方,三浪调整与小图2所示的WELLXIN贵金指数程度相似,有效受半年线支撑。B位置四浪反弹时,A股有色指数与国际贵金指数形态相似,虚破了季度线,但小图3所示的国际金价并未创出阶段新高,明显低于季度线。且鉴于黄金始终是贵金属真正的龙头,金价滞涨意味着贵金属可能延续调整。

五浪调整过程中的B位置,A股有色金属指数表现远强于国际贵金指数、国际现货金银价格,这或缘于有色行业持续高景气度提供着较强支撑。但随着金银价格进一步下跌,并击穿年线,A股有色指数似补跌、跟跌再踩“年线”。

结合A股有色金属指数形态趋势,周期浪型律动特征,有色行业基本面信息观察思考,倾向有色金属指数、贵金指数、金银价格在年线位置附近最终获得有效支撑的概率较高,目前继续跟随趋势表象杀跌未必可取!

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。