做智驾十年,为何Momenta上市换锚?

定价超过地平线,能被资本市场接受吗?

文|罗镇昊

编|刘俊宏

近日,Momenta转以“物理AI”的身份,终于要在港交所主板挂牌了。

本次上市,Momenta计划全球发售约1993.8万股,每股定价为295.6港元;基石投资者认购约996万股,占发行后总股本的4.23%,由此可推算,对应上市后的市值大约为695亿港元,86亿美元。

截至今日,地平线总市值为75.8亿美元,小马智行为30.17亿美元,均低于Momenta的定价。

这份定价背后,有多少“物理AI”的加持不得而知,但可以肯定的是,绝大部分应该来自招股书的数据基本盘。

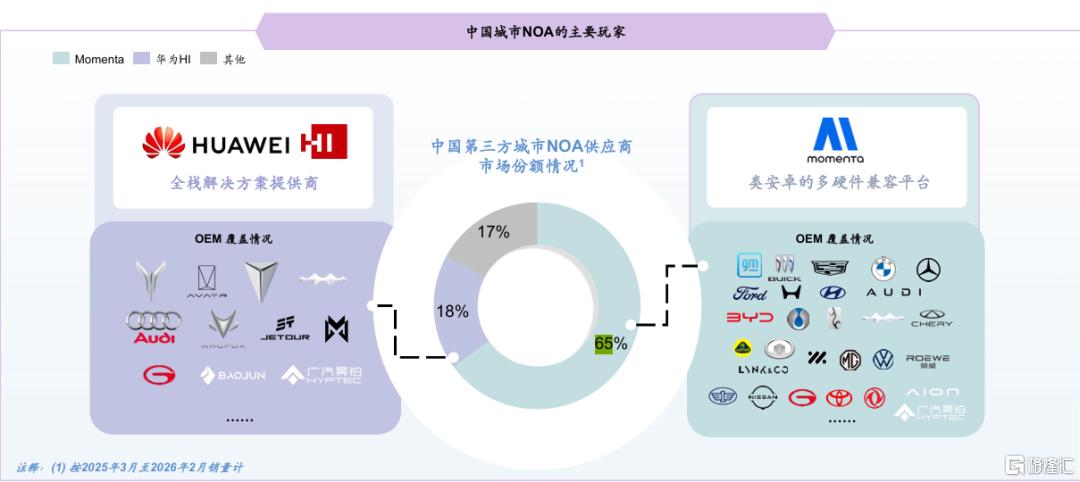

招股书显示,截至2025年底,公司账上现金及现金等价物超过100亿元;过去三年,营收从7.43亿元增长至24.13亿元,年均复合增长率超过80%,毛利率从17.5%提升至71.6%,城市NOA第三方市场份额达到65%,全球十大车企中已有九家成为其客户。

这是Momenta从Tier1供应商的“苦活”起步,用高强度量产交付换来的成果。MomentaCEO曹旭东回忆,当年为了完成上汽智己的首个量产项目,他带着副总裁及员工直接住在客户公司旁边,每天一两点下班,熬了一年半。

Momenta不仅特别卷客户,也非常卷自己,由此在业内也得到了一个“卷王”的名声。

如今,Momenta终于迎来了自己的收获期,但智驾的窗口却开始收窄了。

随着城市NOA快速普及,智驾正从一项能够拉开产品差异的能力,变成汽车行业的基础配置。与此同时,头部车企纷纷加码自研,“越高端越自研”已经成为高阶智驾产品的共识。在这样的背景下,标榜高阶智驾市占率的Momenta,正在面临“稀缺性”和出货空间的双重挤压。

或许是意识到“智驾已经不再值钱”,2026年Momenta的标签悄然切换到了“物理AI”。公司IPO顺利进行的消息传出后,市场和各路媒体多以“物理AI第一股”称之。

一家用十年时间做到“全球独立智能驾驶供应商第一”的企业,为什么在上市之前更换了公司定义?所谓的“物理AI”到底成不成立?这才是Momenta接下来要回答的问题。

Momenta不缺钱 为什么要急着上市?

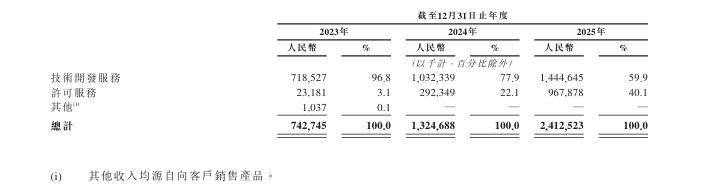

翻开招股书,Momenta的营收主要来自技术开发和许可服务两项业务,前者是为整车厂客户适配智驾方案的项目费用,后者为按装车量收取的授权费。

值得注意的是,总营收中许可服务的占比已经来到40.1%。这意味着,Momenta已逐渐摆脱一次性项目开发收入,逐渐进入软件授权规模化阶段。强边际效应业务,成为该公司利润率扩张的核心引擎。

灼识咨询数据显示,在中国第三方城市NOA市场中,Momenta占据65%份额,排名第一,高于第二到第五名总和。

2023到2025年,Momenta的营收迎来高速增长,从7.43亿元增长至24.13亿元,三年翻了三倍,年均年均复合增长率超80%。毛利率从17.5%飙升至71.6%,几乎可以和纯软件公司的盈利模式比拟。

截至2025年底,Momenta累计定点车型超过180款,量产车型达到68款。全球十大车企中已有九家成为其客户,其中包括奔驰、宝马、奥迪、丰田、通用、大众、比亚迪等主流厂商。同时,前五大客户收入占比下降,获客走向多元化。

和其他智驾公司一样,Momenta还无法证明其盈利能力,但亏损已经大幅收窄,近三年经调整净亏损从10.93亿元收窄至3.03亿元。这意味着Momenta即将“摸到”扭亏为盈的边界。与此同时,账面也不缺钱,截至2025年底,持有现金及现金等价物超过100亿元。

从经营指标来看,无论是经营质量还是成长速度,Momenta都属于一家健康发展的公司,而且现金流充沛。

但由此也产生一个新的问题。一般来说,科技公司IPO主要为了两个目标。其一是寻求二级市场资金,用于公司继续发展;其二则是在新的技术风口下扩大(或维持)公司竞争力。但Momenta经营状态良好,而且也不缺钱。

那么,为什么Momenta要选择现在上市,甚至还选择了秘密提交招股书的方式?

或许,对于一家成立十年的自动驾驶公司来说,上市不只是经营决策,也是资本和行业共同推动的结果。

一方面,一级市场已经进入退出周期。Momenta自2016年成立以来累计完成20余轮融资,融资金额超过25亿美元,陪伴公司走过自动驾驶最火热阶段的投资机构,需要一个资本退出通道。

另一方面,行业竞争也开始进入新的阶段。随着城市NOA快速普及,高阶智驾正不断下探至10万级车型,辅助驾驶从高端车型的差异化能力,变成越来越多新车的基础配置。与此同时,头部车企纷纷加速自研:蔚来神玑NX9031、小鹏图灵芯片均已装车,理想于今年6月推出新一代马赫VLA架构。

如此趋势下,第三方供应商的空间和议价能力进一步被压缩。对于资本市场而言,更重要的问题是,这样的增长还能持续多久?

这也是Momenta此时上市的原因。它需要的不只是融资,更是在行业竞争进入下一阶段之前,重新建立资本市场对未来增长空间的信心。

而这,就需要讲出新的故事。

“物理AI”的故事 能成为新标签吗?

按一般市场认知,Momenta是一家智驾公司,但曹旭东认为这是一种误解。

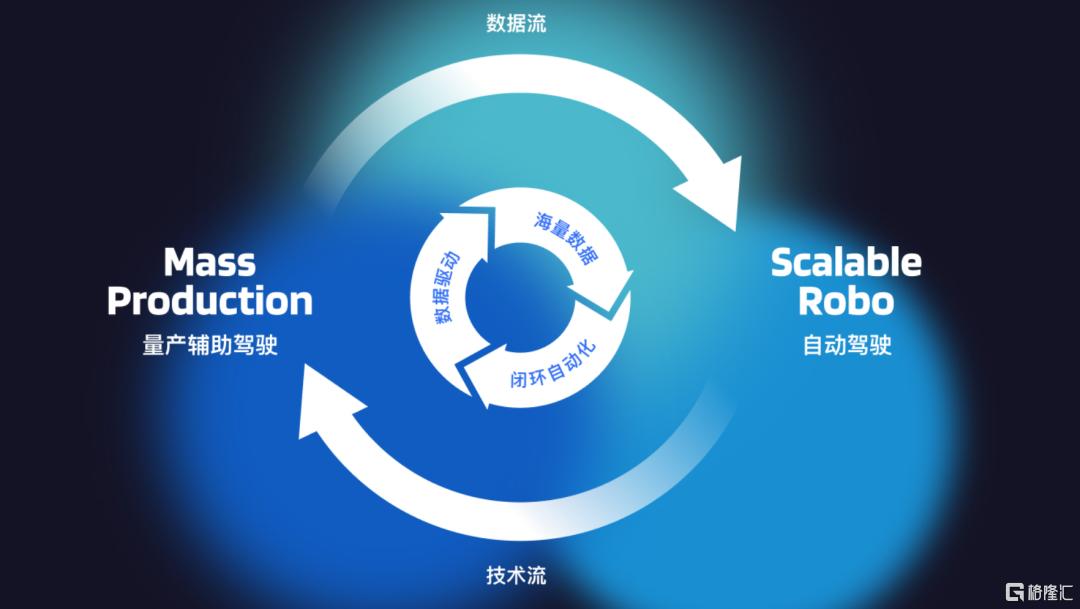

按照Momenta的理解,“一个飞轮、两条腿”是公司的基本战略。一条腿是面向消费者的量产智驾,包括传统L2和NOA;另一条腿则是完全无人驾驶的L4,主要指Robotaxi。

如何理解飞轮的运作?曹旭东的打法是,先用量产自动驾驶跑出足够的数据,再反哺算法,实现L4规模化部署。如果在这个数据上加一个定量,他希望是1000亿公里,相当于1000万台车跑一年的积累。

既然Robotaxi是Momenta的“另一条腿”,那业务目前落地情况如何了呢?很遗憾,Momenta相关信息给出的并不多。

在Robotaxi规划上,Momenta选择走轻资产路线。按照招股书中的说法:Robotaxi服务解决方案主要是与业务伙伴合作,为出租车配备自家的方案和L4技术。简单说就是,我出技术,你出车,我收许可费。而非像文远知行和小马智行那样,自己运营车队、自己接单。

目前,Momenta已经在上海、苏州等地拿到Robotaxi的运营和测试许可,但现阶段距离规模化部署还相差甚远。行业还曾有投资人表示,在自己投资期间的两年里,Momenta的Demo车不太容易找到。

对于这一点,Momenta也大方承认。招股书中,Robotaxi部分的收入没被单独列出来——“来自自动驾驶出租车服务解决方案的收入对Momenta的总收入而言并不重大,原因是该等解决方案仍处于变现的早期阶段。”

但这一项目的重要性,似乎Momenta认为还得靠智驾技术来带动。

招股书显示,公司本次总募资净额的56亿港元的60%,分配给了新一代高阶智驾的研发。用于加速Robotaxi业务商业化及规模化发展的投资,占20%。关于Robotaxi的目标,Momenta计划到2027年底,L4级车队数量达到5000台。按数量预期来看,Momenta的车队是基本可以对标国际一线Robotaxi的玩家的。

或许是Momenta发现专注技术可以带动智驾在物理世界大批量落地,也或许是因为具身智能这两年是更大更远的资本市场热点。如今,Momenta选择将“物理AI”换成了公司最新的主线逻辑。

今年4月的北京国际车展上,Momenta合伙人、研发SVP夏炎对世界模型R7的技术架构进行了解析:

第一层,世界模型预训练。通过海量真实驾驶数据的预训练,将物理规律、常识与因果关系压缩进模型,使系统形成对物理世界的基础认知;

第二层,世界模型仿真。将世界模型用于自动驾驶的闭环仿真,让系统能够推演自身行为变化时世界将如何演变,依托高效场景推演能力,对长尾场景进行性能评估;

第三层,在世界模型中进行强化学习。在前两层的基础上,为强化学习构建一个高度真实的虚拟训练场,让系统在接近真实的环境中反复探索与试错。

看下来不难发现,Momenta的“物理AI”的框架本质上还是一种智驾的技术栈。与当下市面上的“物理AI”是具身智能、数字孪生以及工业自动化等领域的“通用AI”相比,Momenta的世界模型有望延伸到其他场景,更像是自动驾驶系统的一次算法升级。

但无论如何,新的身份总归代表着新的叙事。

曹旭东曾预判,L2的竞争将在今年结束,国内只有三家参与者胜出。在最终战役打响之前,Momenta需要新的身份来撑起长期估值。

当智驾不再稀缺 Momenta需要一个“新定价”

熟悉市场的投资者都知道,一家公司寻求估值最好的时段有两个。一个是行业还处于概念阶段,但热度最高的时候;另一个是行业刚开始落地,市场存在大量“跑马圈地”空间的时候。

在中国智驾供应链里,Momenta是唯二能达到规模化量产、覆盖全球顶级车企的供应商。但智驾行业落地,早已不再是2023年“开城大战”的热闹,已经成了“萝卜白菜”。

Momenta这份IPO,来的还是有点晚了。

2024年至2025年被视为智驾供应商资本化的黄金窗口。期间,地平线、黑芝麻智能、文远知行、小马智行、佑驾创新等智驾公司先后于港股、美股上市,业务定位包含智驾芯片、L4、ADAS。2025年全年有35家智驾企业累计融资超582亿元,资金向头部集中。

2024年,Momenta也尝试过登陆纳斯达克,并通过了中国证监会境外上市备案,后又转向港股IPO。

无论如何,讨论早晚已经没有太多意义。因为Momenta最大的难题,是上市之后市场应该给一个什么样的定价。按照最新披露,Momenta的上市市值即将定在86亿美元。这个价格,比现在的地平线还要高。

过去几年里,Moment也在尝试“增厚”自己的价值。

今年1月,Momenta与新芯航途合作的芯片BWC 7X结合R6大模型首次装车。不过,目前Momenta的智驾方案主要搭载的是英伟达Orin和Thor系列。

按2025年营收24.13亿元算,Momenta的市销率约27倍。对于一家在自动驾驶领域拔得头筹但尚未盈利,并面临行业结构性困境的供应商来说,这个价格是否合理,还要等待二级市场去验证。

Momenta虽坐拥65%的城市NOA市占率,但短时间内想扭转亏损局面,尚且不易。曹旭东有一个测算:智驾软件要覆盖几百万辆车才能摊平研发投入。招股书显示,搭载Momenta系统的量产车刚超过90万台。

而在试图延展的第二增长路径上,Momenta的上限也比较明确。

物理AI的故事很宏大,Momenta 先锚定量产赛道扎实深耕,不过Robotaxi 商业化落地尚需行业长期打磨,但总的来看,它在有条不紊地夯实自身双赛道发展定位。

从“干苦活”走到行业翘楚,Momenta无疑是一家扎实且优秀的公司。

伴随技术普及、单车定价趋于市场化,整车厂自主技术布局持续推进,行业参与者更需要主动探寻新增长曲线。Momenta的差异化布局,是否能成为它穿越周期的关键点?只能交给市场和时间来给到答案。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。