AI这个产业链,正在上演一出“冰火两重天”

伙伴们,最近的市场,有点意思。

伙伴们,最近的市场,有点意思。

一边是半导体材料、存储芯片、光模块涨得六亲不认,科创50近5天能干出超过17%的涨幅(来源:Wind,截至:2026.6.22);另一边,AI大模型的Token价格跌成了白菜价,DeepSeek直接干到每百万Token两分五。

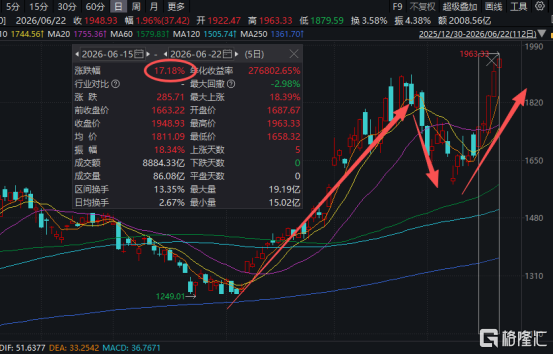

图1:科创50近4天上涨近15%

来源:Wind,截至:2026.6.22

涨价的和降价的,居然是同一个东西——AI。

AI上游通胀,下游通缩。翻译成人话就是——卖铲子的在涨价,挖金子的在降价。

一、上游为啥涨价?供需错配,卡脖子了

先看上游客存、CPU、光模块为啥涨。

最典型的是六氟化钨——这玩意儿是造高端芯片必不可少的特种气体,没有替代品。日本关东电化、中央硝子直接通知三星等客户:库存只能撑到5月底到6月底,下半年供应量无法保障。韩国SKSpecialty、Foosung也通知三星、SK海力士,2026年六氟化钨价格要上调70%到90%。

结果呢?国内六氟化钨价格直接从去年同期的523元/kg飙到1670-1810元/kg,涨幅232.7%。海关数据显示4月出口均价同比涨了203.83%。

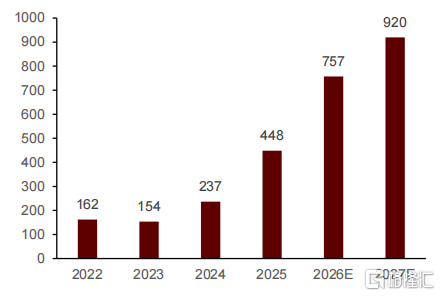

图2:全球Hyperscaler资本开支历史与预期(十亿美元)

来源:SECFiling、EpochAI,截至:2026.6.18

不光是六氟化钨。各云厂大幅增加的资本开支,形成了对上游硬件产品近乎“无限”的需求。三星和SK海力士在财报里说了,AI驱动的存储短缺将持续到2027年及以后,部分核心客户已经提前锁定了2027年的产能。

二、下游为啥降价?卷起来了

再看下游,大模型厂商在干啥?

降价。

5月底,DeepSeek宣布V4系列API永久降价75%,输入价格低至每百万Token0.025元。小米紧随其后,MiMo-V2.5系列降幅最高达99%。腾讯云TokenHub下调MiniMax-M3模型价格50%。字节跳动火山引擎上线Seedance2.0mini,成本较标准版降低约50%。

OpenAI也被曝正在考虑大幅下调Token收费标准。摩根大通预测,未来12个月内Token价格还会再降40%以上。

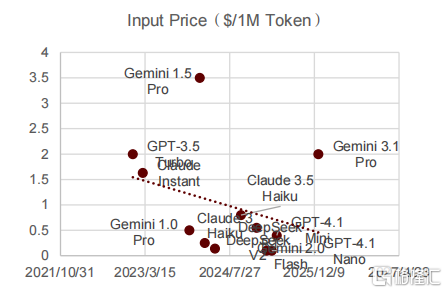

图3:大众模型token价格演进

来源:OpenAI、Anthropic、EpochAI,截至:2026.6.18

从“奢侈品”到“白菜价”,只用了几个月。Token价格下降带来的并非需求收缩,而是Token消费规模的加速扩张。

图4:国内AI用户规模增长与token消费量对比

来源:CNNIC《第55次中国互联网络发展状况统计报告》、数据局,截至:2026.6.18

从长期视角看,决定行业成长空间的关键因素并非单个Token价格,而是Token总消费量增长速度;当Token需求增长持续快于价格下降速度时,AI产业整体收入规模仍有望维持增长,并形成正向循环的发展格局。

2023到2025年,市场主要交易的是“CAPEX扩张的确定性”。说白了,就是看谁花钱多、谁扩产猛。

但进入2026年,尤其是6月之后,市场开始问一个更尖锐的问题:算力能不能转化为可持续的现金流和利润?

翻译成人话——以前大家赌的是“谁在花钱建算力”,现在大家要看“谁靠算力赚到钱了”。

上游涨价,是因为供给真的不够,扩产跟不上需求。下游降价,是因为模型差距在缩窄,开源模型能力逼近闭源旗舰,成本成了核心竞争要素。

三、还有个更大的故事在发生

短期看,上游涨价、下游降价,市场在分化。但中长期有个更猛的逻辑——算力中心基建。

2025年1月发布的《国家数据基础设施建设指引》明确,数据基础设施每年将吸引直接投资约4000亿元,带动未来五年投资规模约2万亿元。

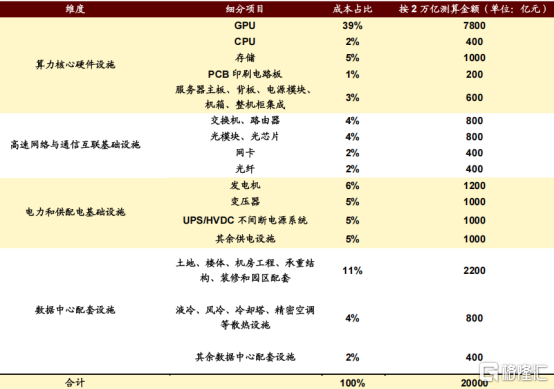

图5:算力中心建设成本拆解

来源:EPOCHAI、BusinessInsider,截至:2026.6.18

这2万亿怎么分?招商证券算了一笔账——GPU占39%、约7800亿;电力供配电占21%、约4200亿;网络通信占13%、约2600亿。

更关键的是,这轮算力基建中至少80%的AI芯片必须来自华为、寒武纪等国内供应商。2026年上半年,国产芯片整体市占率首次突破52%。

算力中心需求最大、国产化替代最为紧迫的产业为GPU芯片,国产芯片崛起趋势已经逐步成为行业共识。字节跳动正在与天数智芯讨论采购至少5万颗AI芯片。

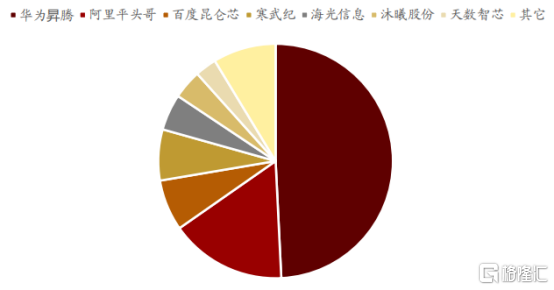

图6:国产芯片2025年出货量情况

来源:IDC、招商证券,截至:2026.6.18

在这场国产替代浪潮中,华为昇腾芯片是当之无愧的领跑者。2025年华为昇腾出货量达81.2万张,占总国产芯片出货量及市场份额近一半。华为昇腾910C已经完成了1.6万亿参数DeepSeek-V4-Pro的全参数后训练。国产替代已经不是故事,是正在发生的事。

四、说回咱们散户

现在的AI行情,已经不是闭眼买就能赚钱的阶段了。

上游涨价逻辑清晰,存储、半导体设备、电子特气这些方向,有实实在在的供需缺口撑着。下游Token降价,短期对应用厂商的盈利预期是压制,但Token价格越低、用量越大,长期反而是好事——国内日均Token消费量已经从1000亿增长到14000亿,14倍的增长。

用Token的人越多,算力需求越大,上游的涨价逻辑就越硬。

这大概就是AI产业链现在的样子——上游在通胀里数钱,下游在通缩里抢地盘。

至于买哪个方向,你自己品。

风险提示:以上内容不构成投资建议,市场有风险,投资需谨慎。

FRM, 一个专注宏观周期与资产配置的财经观察者。不吹牛,不煽情,只讲逻辑,看趋势。关注我,一起穿越周期,抓住真正的机会。

大汉天生,风控长青!

驰骋2026,骐骥在野。

SZ 芯片ETF东财 SH 芯片ETF富国 SH 芯片ETF国泰 SZ 芯片ETF华夏 SZ 芯片ETF景顺 SH 芯片ETF易方达 US 英伟达 US 苹果 US 谷歌-A US 谷歌-C HK 腾讯控股 HK 腾讯控股-R SZ 半导体ETF博时 SH 半导体ETF国联安 SZ 半导体ETF鹏华 SH 半导体设备ETF广发 SZ 半导体龙头ETF工银

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。