2026年宏观中期展望:换挡期演绎

2026年随着AI产业周期加速演进,叠加地缘冲突推升的全球通胀压力,中国经济在结构换挡的过程中迎来深度重塑,经济增长在分化中或将呈现出“双档”格局。

上行的增速档来自出口板块:在全球AI周期与能源转型加持下,中国凭借完备产业链,成为当前经济增长的最重要引擎。

放缓的增速档则在于消费和投资:消费在居民增收乏力、“两新”补贴效应退坡下持续放缓;固定资产投资则承受能源成本抬升、地产出清未尽的逆风,若缺乏有效对冲,中枢面临进一步下行压力。

展望下半年,这一换挡更像一次压力测试,核心在于重塑内外需的新平衡——既需产业破题,也需政策破局。我们以Q&A方式给出思考。

Q1:中美经济: 增速换挡与K型分化有何不同?

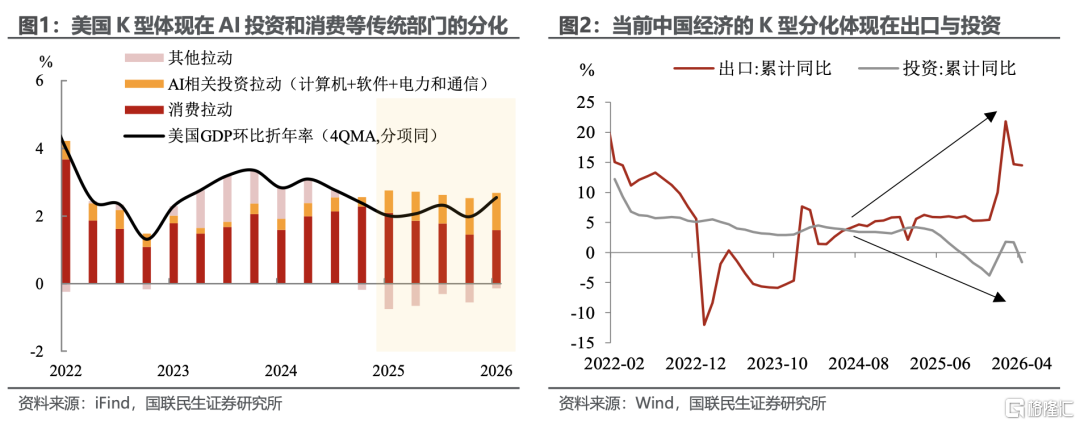

A:美国本轮经济的K型走势,核心体现为AI投资与消费、传统产业的割裂。AI相关投资对美国GDP年化环比贡献突破40%(4QMA),但繁荣未扩散至广谱行业,消费等传统板块疲软,红利向资本与企业部门倾斜。

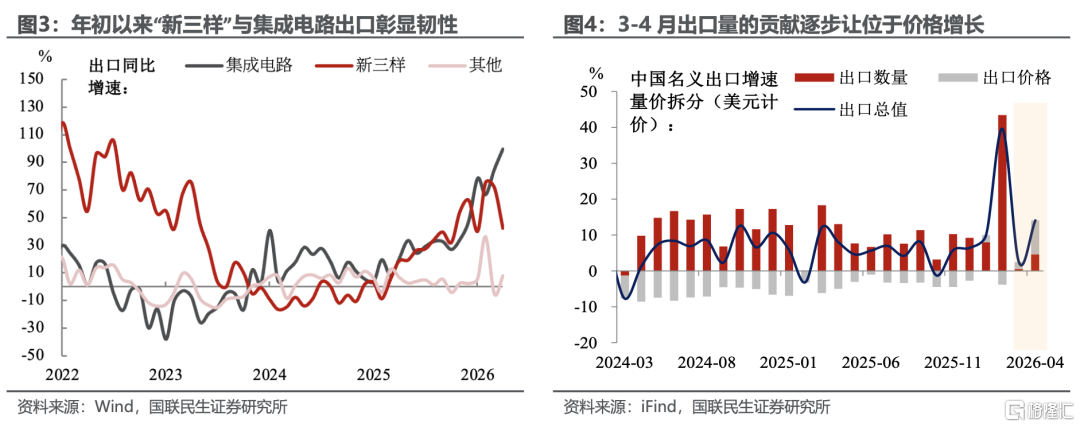

转观中国,这种外部环境正深刻映射在内部的结构级差中。全球K型在我国表现为出口高景气(前4月+14.5%,净出口一季度拉动GDP增长0.8个百分点)、投资暂处触底(固投-1.6%)。下半年若差速延续,需警惕投资收缩经由就业与收入预期传导,扰动消费端。

Q2:内外需的“双档”差速下,政策突围的支点身在何处?

A:面对内外需的差速格局,政策层面需在“扬长”与“补短”两端发力:

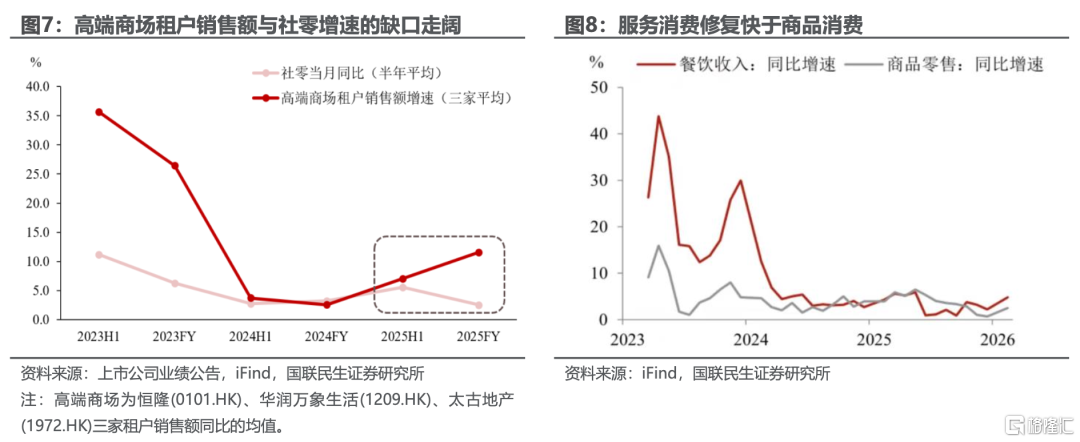

外贸中枢向上换挡,但价格的需求破坏效应,或成为掣肘后续弹性的隐忧。地缘扩围、对美修复、新兴市场多元化与高技术产品出海,共同支撑出口上行;但3-4月价格贡献已升至近70%,涨价开始压制需求。预计全年出口中枢维持10%上下。

而“稳投资”或将成为破局关键。消费是慢变量,依赖中长期预期改善;投资则见效快,能直接对冲。以史为鉴,经济承压时“稳投资”通常先于“稳消费”。下半年以“两重”“六张网”弥合内外需裂口,或将成为阻止分化的必由之路。

Q3:作为修复的“慢变量”,消费下半年还有哪些增量空间?

A:消费仍是稳增长的结果变量,而非独立增量来源。今年社零持续回落、冷热不均:高端与大众缺口走阔,或与去年9月以来权益市场回升、高收入群体资产端改善有关;服务快于实物,以旧换新高基数下拉动趋弱。核心约束在信心,我们预计下半年社零同比1%–2%。

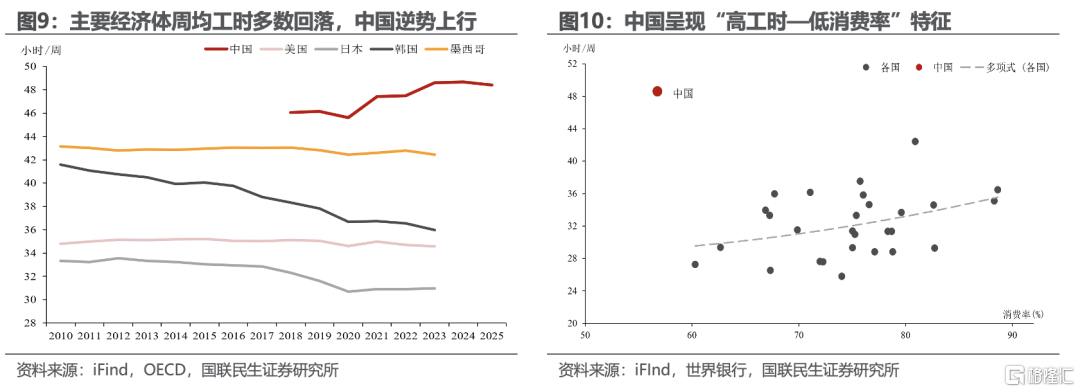

更深一层的约束在居民端。新经济资本密集、就业吸纳有限,存量劳动力更“卷”。主要经济体工时多数回落,中国逆势上行;高工时挤占消费时间、强化预防性储蓄,使消费率回升更依赖中长期结构调整,而非短期政策。

在地产尚未明显改善前,消费中枢易下难上。该格局预计下半年延续而非收敛,向传统部门外溢或相对有限。稳投资仍是主线下,消费改善预计相对滞后。

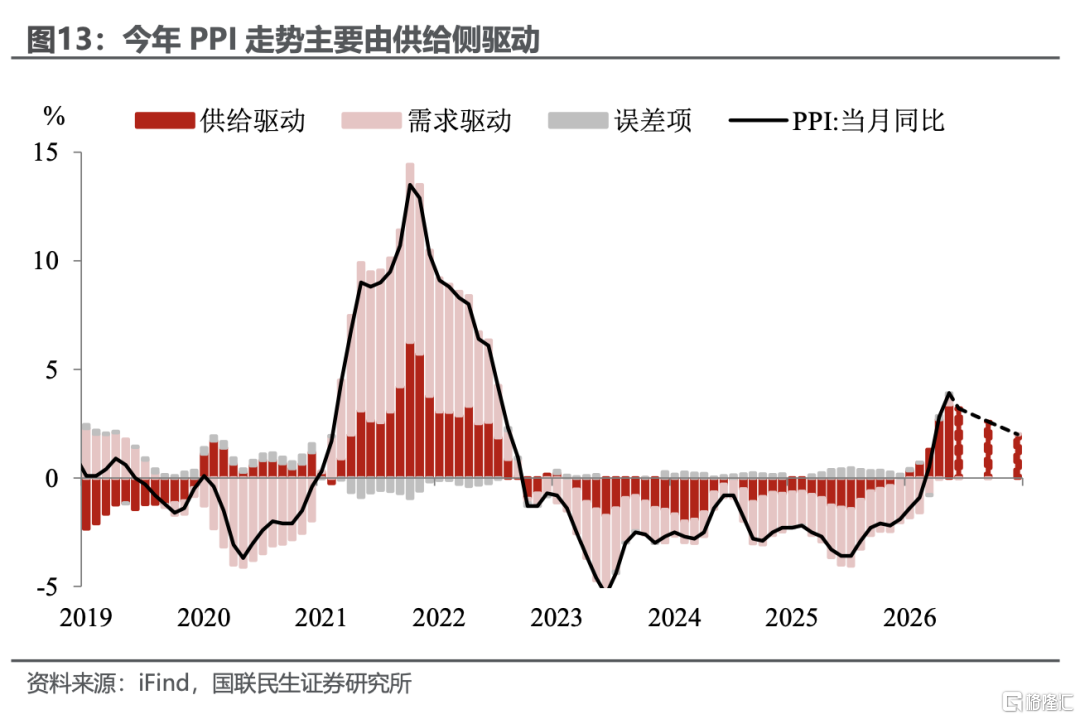

Q4:供给端“单擎驱动”的再通胀之路,还能走多远?

A:当前PPI的回升实则是供给端“单擎驱动”的结果。5月PPI同比3.9%中,近3.4个百分点由供给端驱动,与上游利润高企、中下游承压相互印证;若需求不见改善,这种成本推升难以持久。

展望下半年,“供给弱化、需求温和”或将成为物价演绎的主基调,PPI走势将趋于收敛。国际油价等输入性扰动退去,供给推升动能衰减,预计PPI二季度末冲高后回落,全年同比约1.9%。

转视CPI,同样受内需温吞制约、上行弹性有限。核心通胀不足、传导不畅,回暖仍需时日。我们预计全年CPI同比约0.7%,低位运行。

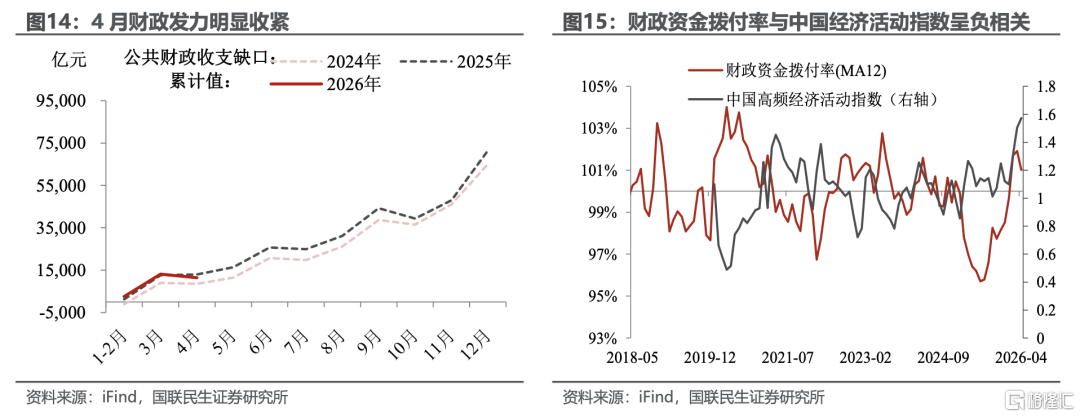

Q5:财政二季度阶段性放缓,是否在为下半年的政策加码蓄力?

A:一、二季度财政发力节奏平滑,财政相机抉择特征充分显现。4月广义财政支出与新增专项债发行明显放缓。我们在此前的报告《二季度经济的证真与去伪》中提示,近两年财政相机抉择特征明显(拨付率与经济活动指数负相关),4月放缓恰逢一季度数据超预期。

相机抉择下,下半年财政发力料不会退潮,政策具备想象空间。测算实际收支缺口较预算少约1.2万亿元,加码空间充裕。“稳投资”或将成为破局关键,按广义基建占增量资金35%-50%测算,可释放约4000-6000亿元基建资金。但在传统基建乘数递减下,增量核心靶点或将更聚焦“六张网”。

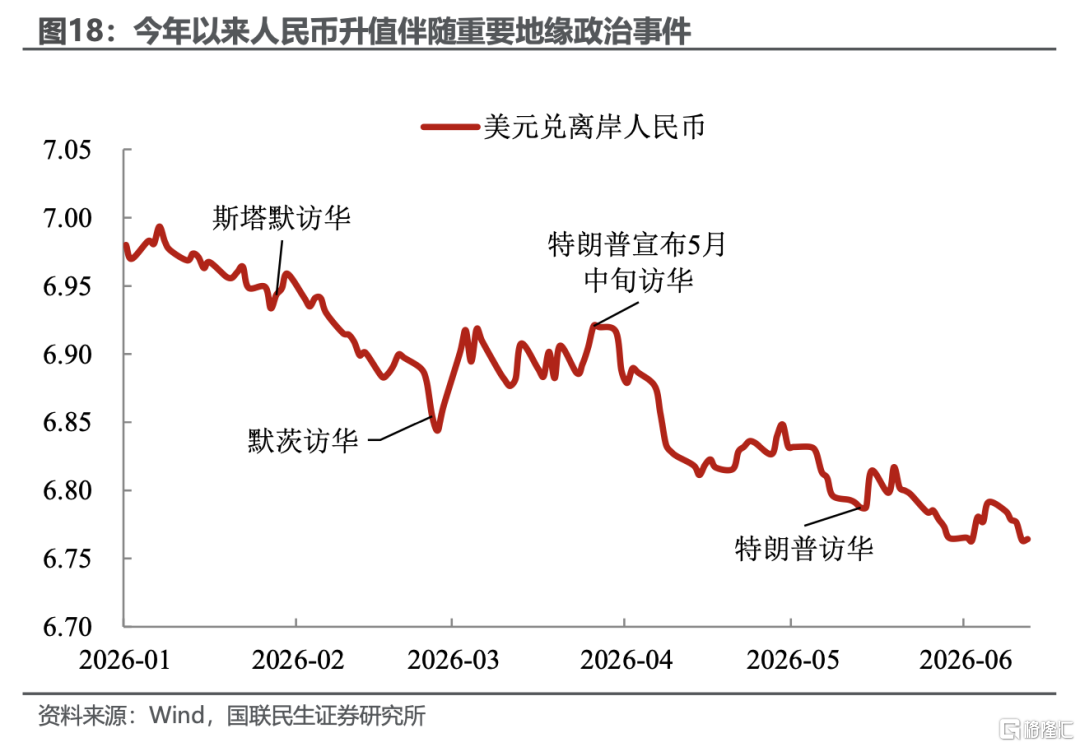

Q6:货币政策和人民币升值会重新校准吗?

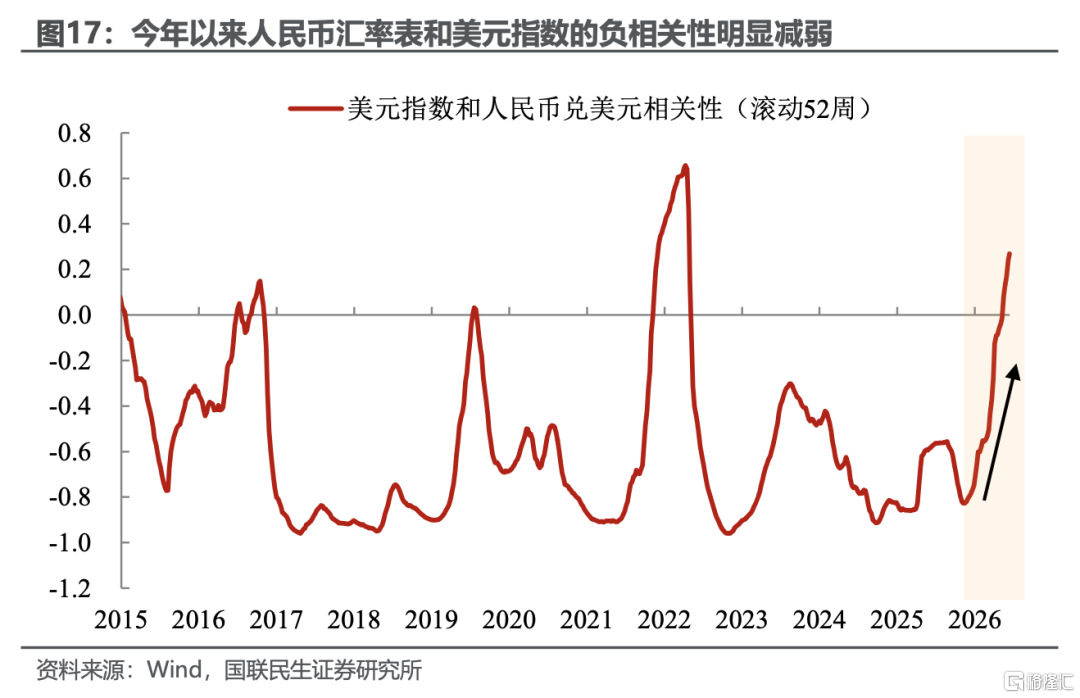

A:我们预计人民币汇率在下半年将升至6.65-6.7的区间,节奏上可能在9-11月有所加快。渐进升值既是制造业向高附加值转型的外部催化,也契合“十五五”金融强国部署;9-11月加快,则因重要地缘时点,人民币稳中有升与中国不以汇率谋求贸易优势的立场相一致。

因此,在持续的升值预期下,我们此前报告《输入型流动性宽松持续几何?》所阐述的国内输入型流动性宽松的格局仍将持续。央行近期公开市场收紧仅是回归中性,意在避免资金面过松;随超长期特别国债发行加速与政策性金融工具落地,我们预计货币政策仍将维持中性偏宽松,并强化短端利率锚定以完善流动性传导。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自国联民生证券2026年6月23日发布的《2026年中期策略报告:换挡期演绎》,报告分析师:陶川 S0590525110006,钟渝梅 S0590525110008,武朔 S0590125110064

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。