国泰海通:外需旺盛下的分化与波动

投资要点

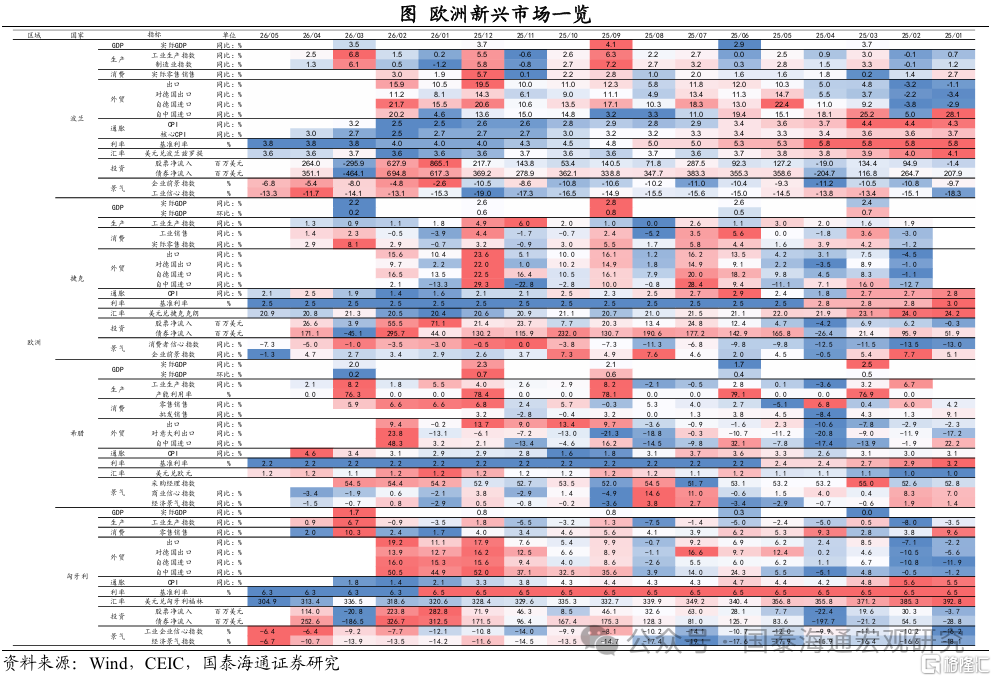

亚太:整体表现亮眼,出口成为主要驱动力,但汇率贬值压力迫使部分国家采取紧缩政策。印度出口连续两月两位数增长,但卢比汇率跌至1994年以来新低。印尼为捍卫汇率,央行连续两个月加息,基准利率回升至2025年4月水平。泰国与马来西亚均面临通胀升温压力。越南内需消费保持稳健,汇率相对稳定。

欧洲:多数受地缘冲突外溢影响,通胀普遍回升,但经济景气度出现分化。波兰核心通胀升至3.1%,创下近半年新高,同时工业信心指数放缓,呈现滞胀风险。匈牙利货币政策保持稳定,利率维持在低位,货币升值吸引了资金持续流入。

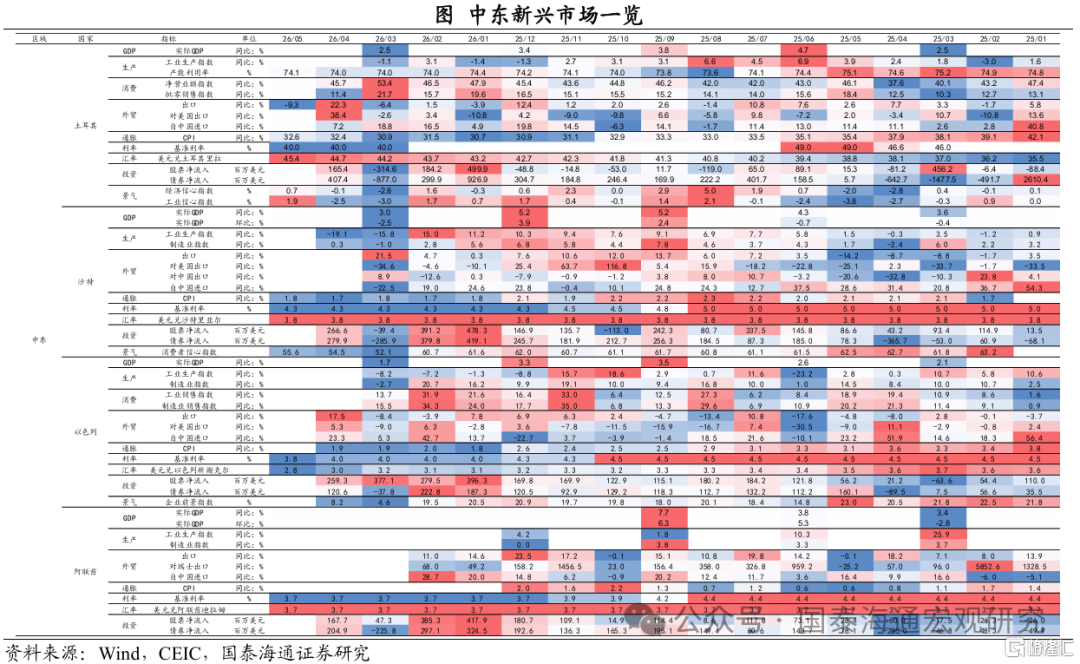

中东:经济表现受美伊战争影响显著,产油国与非产油国走势截然相反。土耳其工业生产大幅转正,经济信心指数恢复至三年来高点,景气度显著修复。沙特工业生产同比暴跌至-19.1%,连续两月大幅负增长,受战争冲击严重。以色列通胀保持稳定,货币呈现明显升值趋势。

拉美:普遍展现出强劲的增长动能,但通胀压力成为主要隐忧。巴西二季度经济平均增速高达21.9%,但通胀回升至4.4%。墨西哥与阿根廷出口表现强劲,尤其是对美出口;阿根廷通胀虽有下降但仍维持在30%以上的极高水准。智利出口增速明显放缓,通胀见顶回落。

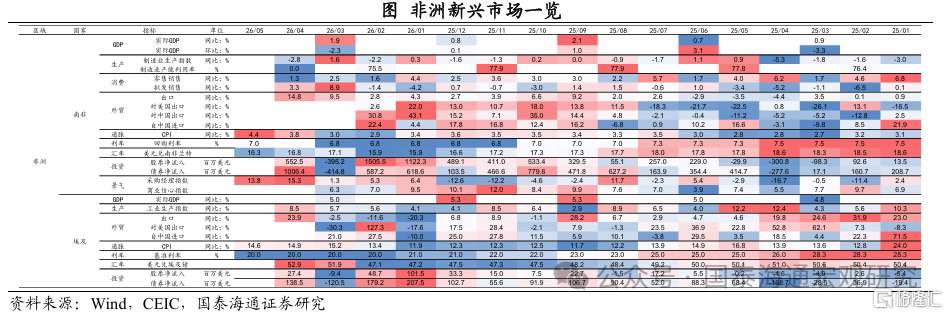

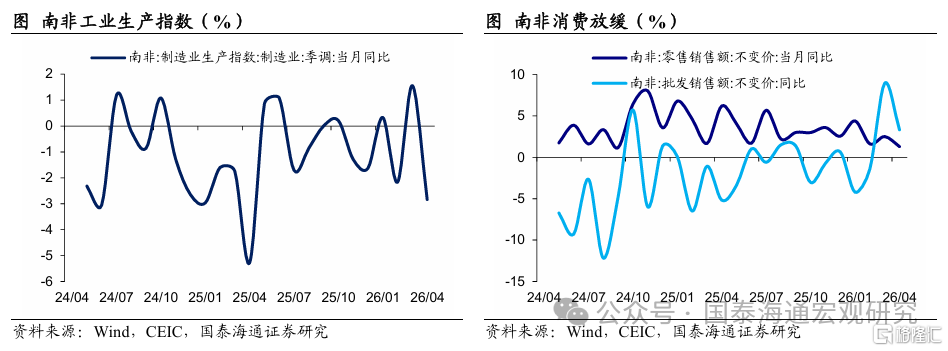

非洲:经济体呈现衰退迹象。南非4月工业生产指数同比下降2.8%,零售与批发销售增速均大幅放缓,经济陷入停滞。

风险提示:地缘风险升级,经贸政策不确定性上升

1

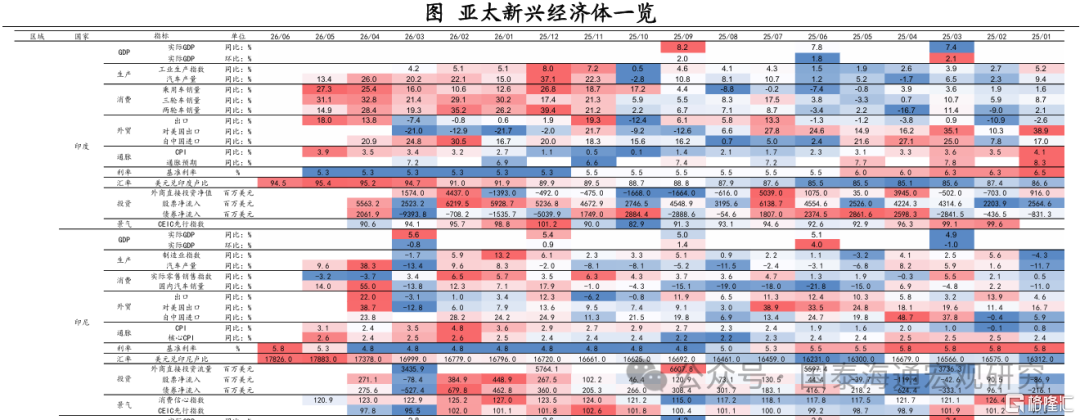

亚太:印尼央行加息

亚太新兴经济体主要包括印度、印尼、泰国、越南以及马来西亚等地区。截至2026年6月21日,经济、贸易、通胀、利率、汇率以及资金流动表现如下:

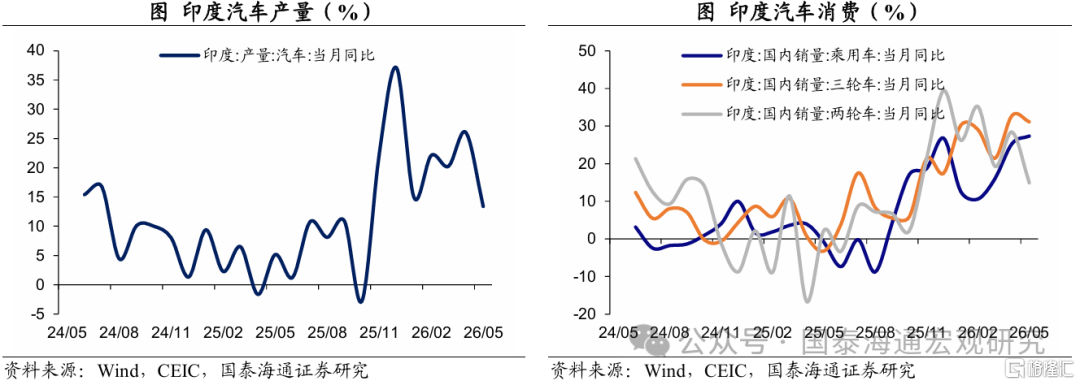

1.1. 印度:生产放缓,出口高增

印度汽车生产放缓,消费稳健。5月印度汽车产量同比增速放缓至13.4%,乘用车销量增速保持在27.3%,相对稳健。不过,两轮车销量增速大幅放缓至14.9%。

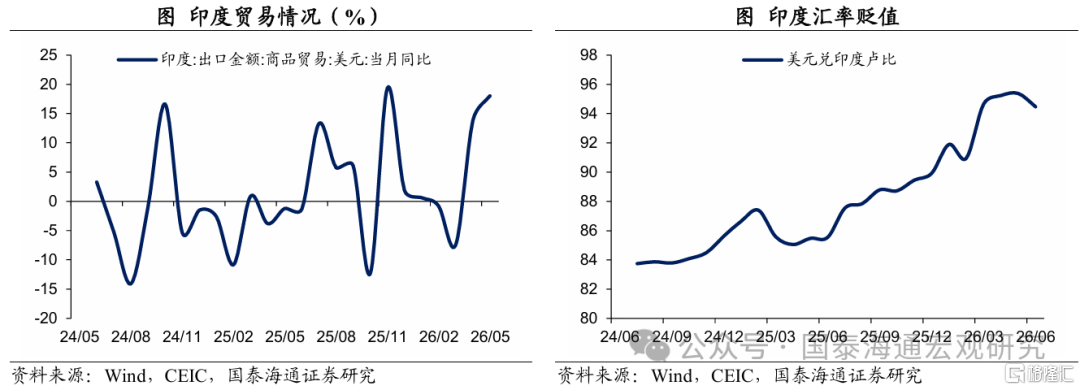

出口保持高增。5月印度出口增长上行至18%,为25年11月以来高点,连续2个月保持两位数增长。

此外,印度汇率持续贬值。美元对印度卢比上升至94.5,印度卢比已经贬值到1994年有数据以来新低。

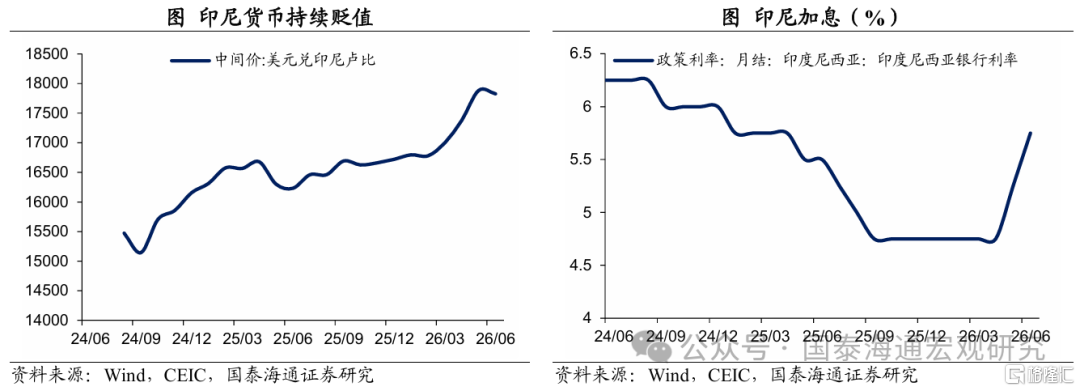

1.2. 印尼:汇率贬值,央行加息汇率贬值,央行加息汇率贬值,央行加息

印尼汇率贬值。截至6月,美元对印尼卢比升至17826,印尼卢比基本为1994年有数值以来新低。

印尼央行加息。6月印尼央行决定上调基准利率50BP至5.75%,已经连续2个月加息,基准利率来到2025年4月的水平。

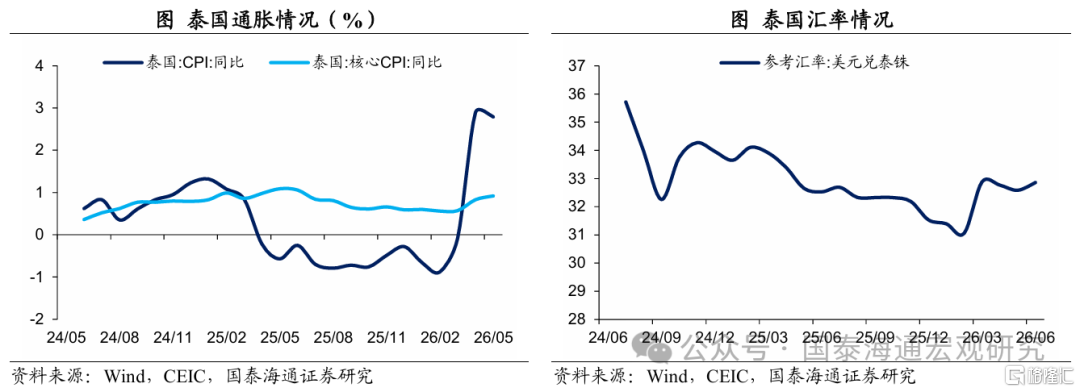

1.3. 泰国:通胀升温,汇率稳定

通胀上行。受地缘冲突影响,泰国最近3个月通胀大幅上升,4月通胀仍高达2.8%,核心通胀也上升至0.9%,为2025年6月以来高点。

汇率稳定。截至6月,美元对泰铢为32.86,最近一个季度汇率相对稳定,打破了2月底以来持续贬值的趋势。

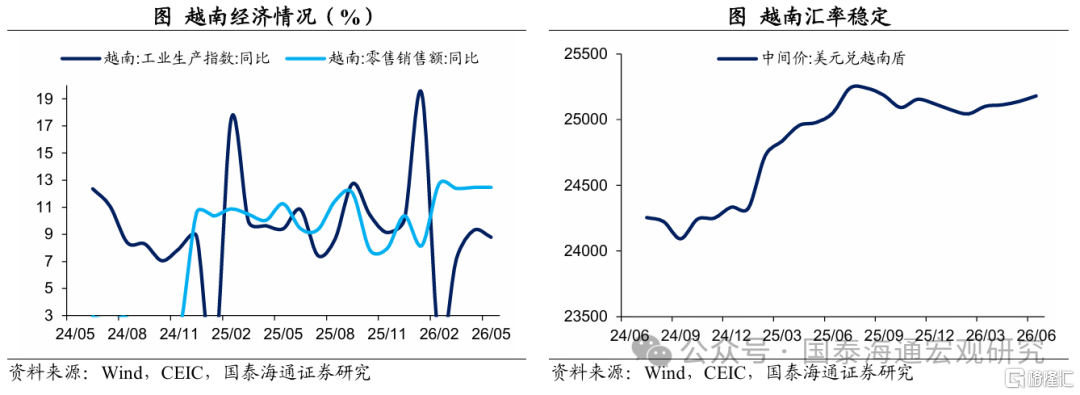

1.4. 越南:内需稳健,汇率略贬

越南内需稳健。5月越南工业生产指数同比下滑至8.8%,不过零售销售同比为12.5%,连续3个月保持高增长。

越南汇率稳定。截至6月,美元对越南盾为15181,最近4个月相对保持平稳,贬值幅度相对较小。

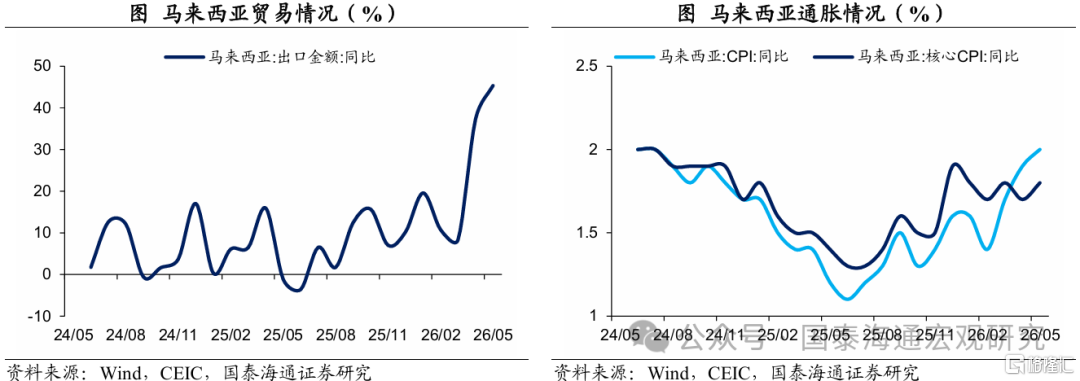

1.5. 马来西亚:出口强劲,通胀升温

出口依然强劲。5月马来西亚出口增速高达45.3%,为2022年8月以来新高,过去6个月平均增速超过21%。

通胀升温。自2025年6月开始,马来西亚通胀开始持续回升,5月通胀突破2.0%,为2024年7月以来高点。

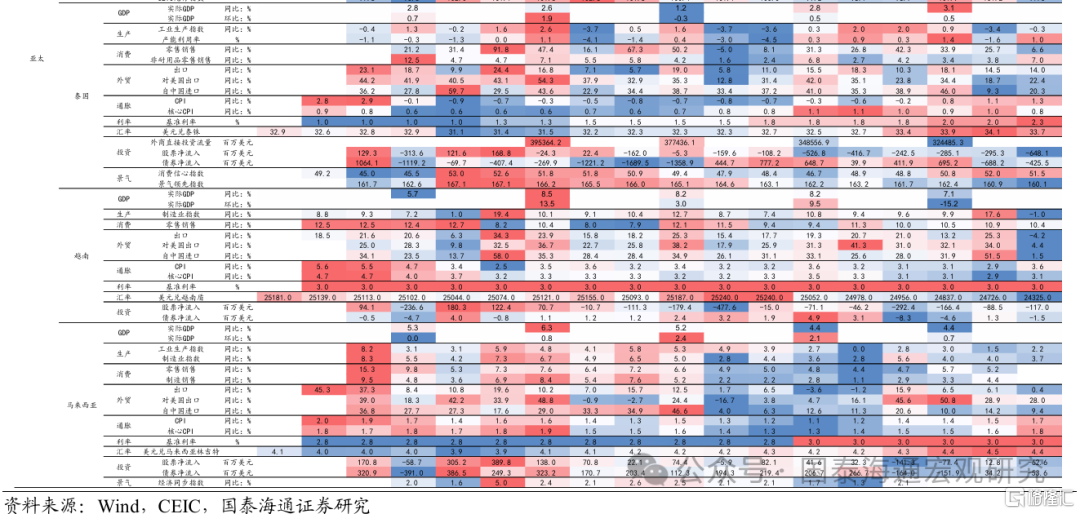

2

欧洲:波兰通胀升温

欧洲新兴经济体主要包括匈牙利、波兰、捷克以及希腊等地区。截至2026年6月21日,经济、贸易、通胀、利率、汇率以及资金流动表现如下:

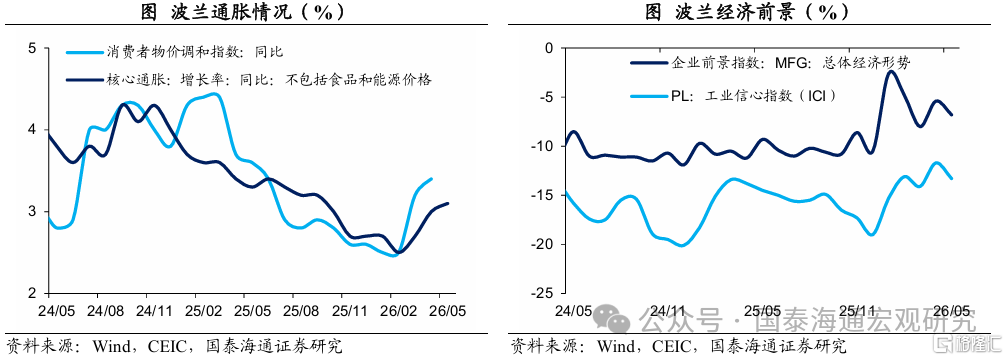

2.1. 波兰:通胀升温, 景气放缓

通胀升温。受美伊战争影响干扰,波兰通胀自2月以来持续上升。截至5月,波兰核心通胀已上升至3.1%,为2025年9月以来新高。

景气放缓。截至5月,波兰企业前景指数和工业信心指数均有所放缓。

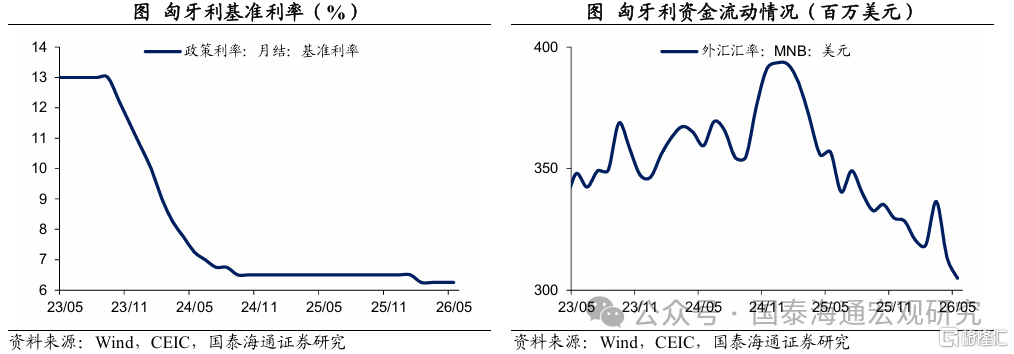

2.2. 匈牙利:利率稳定,汇率升值

利率稳定。截至5月,匈牙利基准利率仍保持在6.25%的相对低位,自今年2月降息之后,匈牙利基本保持利率水平不变。

汇率升值。自2024年底开始,匈牙利货币呈现升值趋势,也带来了资金的持续流入。

3

中东:土耳其生产修复

中东新兴经济体主要包括土耳其、沙特、以色列以及阿联酋等地区。截至2026年6月21日,经济、贸易、通胀、利率、汇率以及资金流动表现如下:

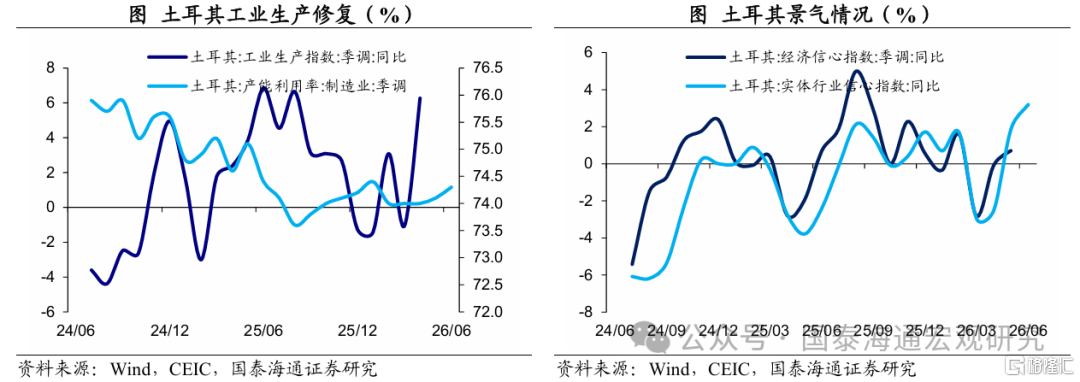

3.1. 土耳其:生产修复,景气恢复

工业生产修复。4月工业生产指数同比大幅转正至6.3%,明显好于1季度,为2025年8月以来新高。产能利用率上升至74.3%,为今年1月以来高点。

景气恢复。5月土耳其经济信心指数由负转正,6月实体行业信心指数恢复至3.2%,为2023年9月以来高点。

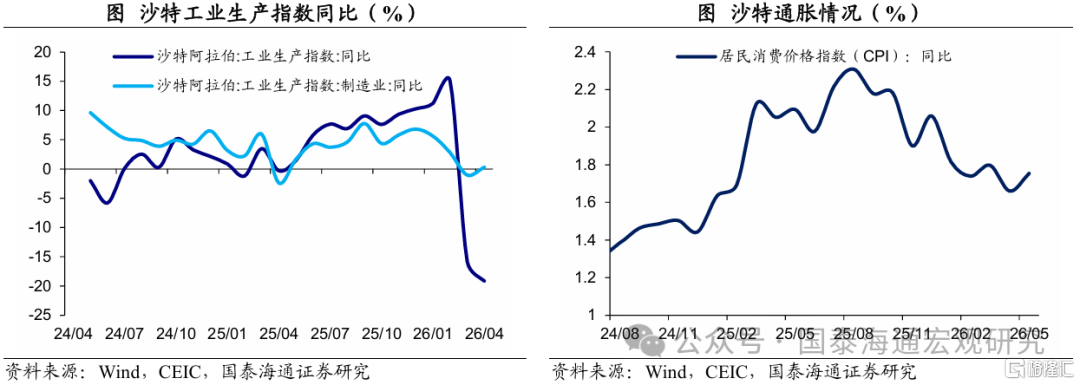

3.2. 沙特:生产低迷,通胀降温

生产低迷。受美伊战争影响,沙特生产仍未恢复。4月沙特工业生产同比增速为-19.1%,连续2个月大幅负增长。

通胀降温。自2025年8月以来,沙特通胀呈现放缓趋势。尽管最近2个月略有反复,但整体仍在降温趋势当中。

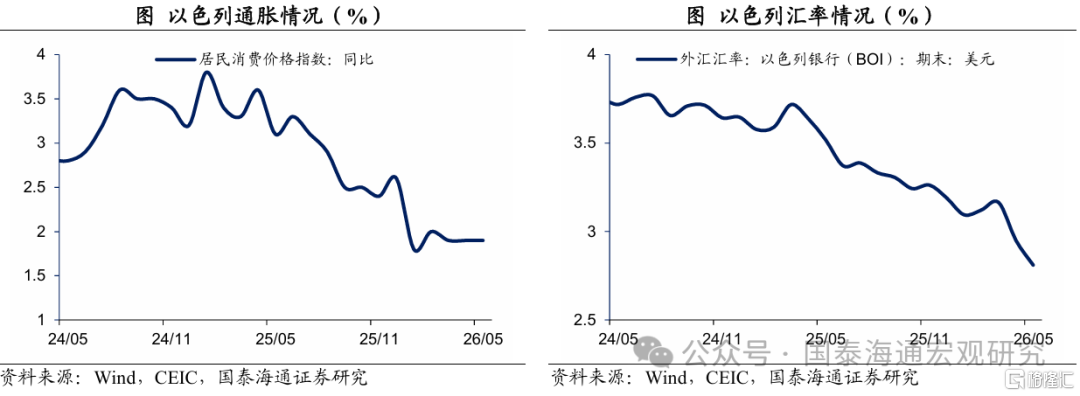

3.3. 以色列:通胀稳定,汇率升值

通胀稳定。自2024年底以来,以色列通胀呈现降温的趋势。最近1个季度受美伊战争影响,仍保持相对稳定。

汇率升值。自2024年中旬以来,以色列货币呈现整体升值的趋势,尤其是最近1个季度,升值趋势更为明显。

4

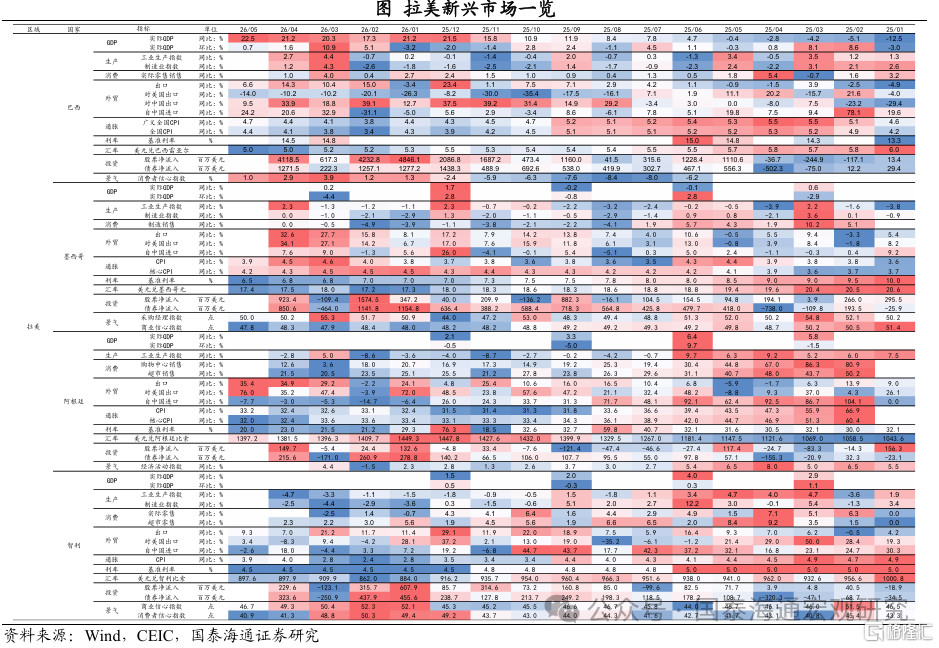

拉美:巴西经济稳健

拉美新兴经济体主要包括巴西、墨西哥、阿根廷以及智利等地区。截至2026年6月21日,经济、贸易、通胀、利率、汇率以及资金流动表现如下:

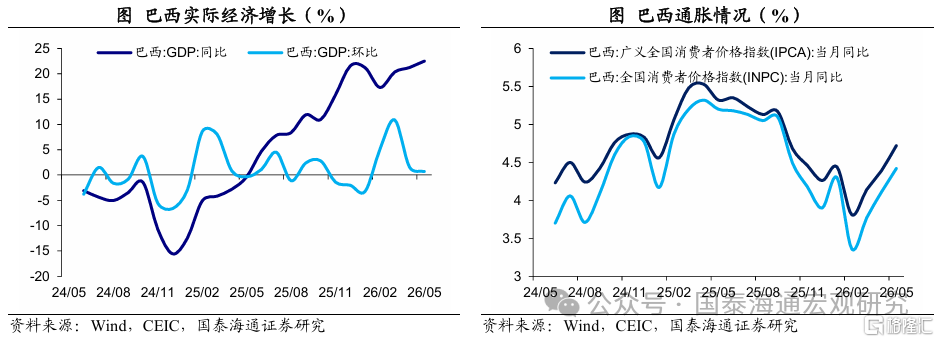

4.1. 巴西:经济趋强,通胀升温

经济趋强。进入二季度,巴西整体经济水平依然保持稳定,最近2个月平均增速高达21.9%,比1季度平均水平还要高。

通胀升温。5月巴西通胀水平上升至4.4%,为2025年10月以来高点。

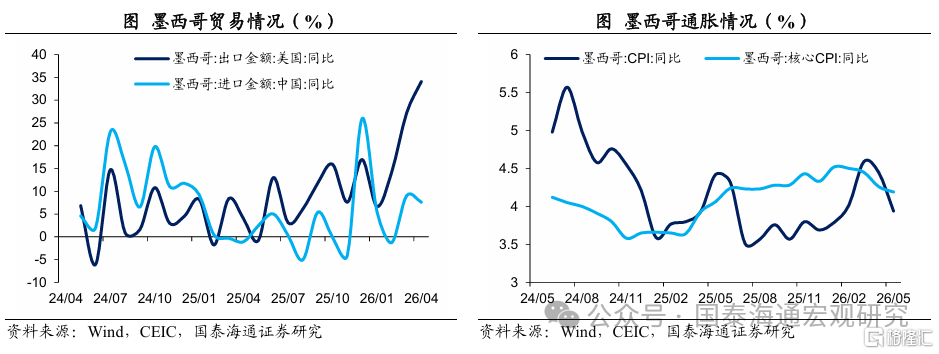

4.2. 墨西哥:出口高增,通胀放缓

出口高增。过去6个月出口平均增速高达18%,尤其是对美出口高增,例如,4月对美出口增速高达34.1%,过去3个月对美出口平均高达25.1%。

通胀放缓。自3月之后,墨西哥通胀持续放缓。4月墨西哥通胀下降至3.9%,核心通胀下降至4.2%。

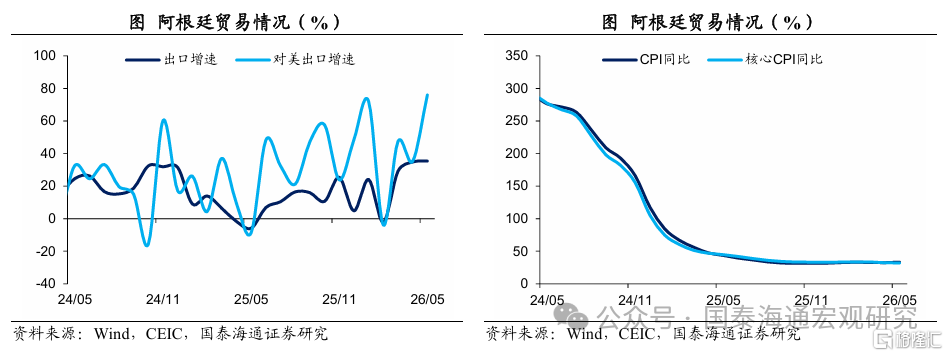

4.3. 阿根廷:出口高增,通胀高企

出口高增。5月阿根廷出口增速高达35.4%,连续3个月大幅增长,平均增速高达33%。尤其是对美出口高增,过去1年对美出口增速平均高达42.1%。

通胀高企。尽管阿根廷通胀水平在持续下降,但截至5月依然高达30%以上,通胀压力仍大。

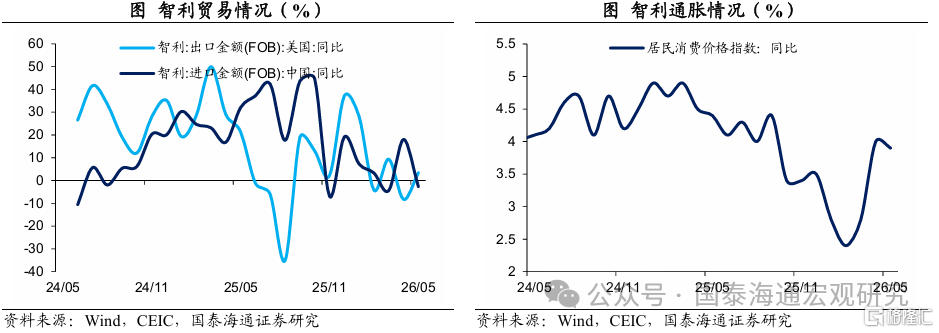

4.4. 智利:出口降温,通胀放缓

出口降温。出口增速从2025年12月的29.1%持续下行至今年5月的9.3%。其中,对美出口增速也持续下行。同时,今年1季度自中国进口增速也较2025年明显放缓。

通胀放缓。5月智利通胀下行至3.9%,通胀或已见顶回落。

5

非洲:南非经济降温

非洲新兴经济体主要包括南非和埃及。截至2026年6月21日,经济、贸易、通胀、利率、汇率以及资金流动表现如下:

5.1. 南非:生产下降,消费放缓

生产下降。4月南非工业生产指数同比-2.8%,为2025年4月以来低点。

消费放缓。4月南非零售销售增速和批发销售增幅均放缓,尤其是批发销售增速从3月的8.9%下降至4月的1.3%。

风险提示:地缘风险升级,经贸政策不确定性上升。

注:本文来自国泰海通证券发布的《外需旺盛下的分化与波动——全球新兴经济体图谱第2期》,报告分析师:李俊 S0880525040063、汪浩 S0880521120002

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。