产业速递 | 电子布价格飙涨100%,AI算力需求推动其成为“瓶颈资产”

据wind数据,2026年6月初,市场上常用规格的电子布完成2026年内的第5轮提价,均价达7.4元/米,与2025Q3 的低点相比,涨幅达到 100%。而电子布作为覆铜板原材料之一,价格上涨已顺利传导至覆铜板端。6月16日,覆铜板龙头建滔积层板发出年内第五次涨价通知,全线FR-4覆铜板及PP半固化片上调15%,距上次调价仅20天。此前涨价间隔一般为24-30天,涨幅在10%左右,此次覆铜板价格涨得更快、更多,通知强调提价的直接原因为玻璃布价格持续上涨且供应十分紧张。

图:普通7628 电子布价格(元/米)数据来源:平安证券

算力架构变化是推动电子布价格上涨的主要原因。据方正证券数据显示,AI专用Low-Dk二代电子布在截至4月的报价已达160元/米,是普通7628布的25倍。方正证券判断认为AI服务器、交换机速率升级带来的算力架构变化,正在把电子布推成瓶颈资产。

全球算力军备竞赛需给出的求确定性支撑此次周期远超以往任何一轮电子布景气周期。TrendForce数据显示,Google、AWS等全球头部云厂商2026年资本开支预计达8,300亿美元,2023至2025年复合增长率63.7%;AI服务器出货量2024年200万台,预计2030年增长至650万台。当AI服务器PCB层数从传统服务器的10层跃升至16至24层,单台服务器电子布用量即达到传统服务器的3至8倍,需求端未来存在强支撑。

图:全球AI服务器市场规模 数据来源:爱建证券

资本市场动态印证行业长景气周期的确定性。聚杰微纤,一家2025年营收仅5.77亿元的超细纤维制品公司,斥资不超过1.5亿元向丰田采购喷气织机、定增不超过11亿元全部投入高端电子布。同期,中国巨石宣布投资44.31亿元建设年产5万吨电子纱暨3.2亿米电子布生产线。

龙头扩产、跨界入场、价格加速、供给锁死,电子布正在经历的不是一轮普通的涨价周期,而是AI算力把它从“成本项”推成了“瓶颈资产”。

越靠近AI核心层,价格呈现陡峭攀升

据方正证券数据,2到5月,7628电子布每月提价0.5元;6月,跳涨幅度扩大至0.7元,单月涨幅从10%上下提至更高区间。建滔积层板的涨价函节奏与之同步,过去每轮涨10%、间隔24至31天,6月16日第五轮直接涨15%、间隔缩短至20天。涨价不仅在加速,而且传导通畅,电子布到覆铜板到PCB,整条产业链的价格传递不仅没有受阻,反而形成了广发证券所描述的“CCL-电子布价格螺旋式上涨”机制。

但比涨速更揭示产业深层变化的是产品价格梯级的数据。方正证券调查数据显示,普通7628厚布报价6.2至6.5元/米,2116薄布7.6元/米,1080超薄布7.9元/米,而AI专用Low-Dk二代布报价160元/米。价格存在三组价差,普通布和薄布价差约1.1元/米,薄布和超薄布价差约0.3元/米,超薄布和AI专用布价差约152.1元/米。越靠近AI核心层,附加值呈现陡峭跳跃,正如方正证券判断,电子布的产品矩阵从以普通厚布为基准的单层定价,拆分为一条由AI算力需求密度定义的陡峭溢价曲线。国金证券判断,7628布年内涨78%,距离2021年前高8.75元/米还有约18%的空间,而Low-Dk二代布今年已翻倍,不同的产品层级处于完全不同的涨价阶段,这才是“从周期品迈向成长品”在价格端的真实含义。

瓶颈资产的诞生:产能追不上需求

三大因素限制电子布产能。第一是技术壁垒。申万宏源认为,高端电子布产能无法简单快速复制。特种电子布生产难度很高,产能难以简单复制。主要难点在于:一是前端熔融拉丝的物理极限,高纯原料+高温精密拉丝+超细单丝强度与均匀性控制,二是后端织造的设备与工艺极限,石英/超细纱的脆性与张力控制+高端喷气织机交期与效率瓶颈,三是后处理/表面化学与配方匹配,退浆损伤控制+处理剂适配。同时织布机设备卡脖子、高纯石英砂供应、坩埚和窑炉的爬坡,以及严苛且漫长的客户认证均限制了特种电子布的扩产节奏。

第二是织布机产能挤占。国金证券认为,织布机被挤占是本轮供给紧缺最核心的微观机制。AI特种布盈利能力最强,优先占用新增的丰田JAT910织机,丰田每年给大陆的织布机数量有限;特种布产能扩张挤占超薄极薄布原有织机;超薄极薄布进一步挤占7628厚布织机。层层挤压的织布机缺口导致各类玻纤布供给均受限,从而导致全品类紧缺。方正证券强调,头部企业为保障高毛利AI订单,主动将普通织布机转产至高端布,这意味着普通布的供给缺口在扩产期反而会被进一步放大。

第三是新产能投入需要时间。据申万宏源数据,玻纤布企业26Q1资本开支增速仅36%,而CCL和PCB两个环节的增速都在100%以上。下游快速扩产,而上游玻纤布被18至24个月的设备交付周期死死锁住。方正证券亦强调,高端织布机交付周期18至24个月,且客户认证周期严苛且漫长

石英电子布:AI时代电子布的技术方向

四重因素支撑石英电子布成为AI时代高速传输的物理必然结果。第一重是224G传输速率要求淘汰传统电子布品类。据长江证券判断,英伟达Rubin架构支持224Gbps传输速率,而224Gbps高速互联技术要求覆铜板达到M9级别,传统电子布无法满足。

第二层是矛盾从芯片转移到PCB材料。长江证券认为,算力提升本质上是数据传输速度提升,芯片制程可以继续微缩到1纳米、0.7纳米,但如果PCB材料无法同步升级,信号衰减将在物理层面锁死算力效率。

第三层是石英布可工程化最优。长江证券分析称,PTFE的Df极限可达0.0001,但“难加工、软、易变形、铜附着力差、成本较高”。而石英纤维在1MHz下Df同样可达0.0001,热膨胀系数仅0.55ppm/K,且可沿用传统PCB工艺,结构稳定,兼容覆铜板体系。石英布可以实现性能、工艺、成本的工程化三角平衡。

第四层是两条应用曲线打开石英布的增长空间。华金证券分析认为,AI服务器——英伟达Rubin架构将石英布定义为核心瓶颈材。当交换器速率提升到1.6T时,电子布Df值应小于0.001,普通低介电玻纤布较难达到,石英布将成为较好的解决方案;消费电子——2025年iPhone 17首次采用LowCTE玻纤布管理封闭机身散热,若在智能终端上逐步替换为LowCTE玻纤布,有望成为LowCTE需求的另一增长驱动力。

国产替代的两条战线

全球高端电子布市场长期被日系厂商垄断。据方正证券分析,日东纺、旭化成等日本厂商合计占有超过70%的高端市场份额,台系的台玻集团、富乔工业为第二梯队,中国大陆的中国巨石、国际复材、中材科技、宏和科技、菲利华、林州光远构成追赶方阵。国产替代正在三条战线上同时推进。

规模化替代:中国巨石。据平安证券数据,全球玻纤产能第一,玻纤纱年产能超300万吨,全球市占率30%,中国市场40%。公司计划投资44.31亿元建设5万吨电子纱暨3.2亿米电子布新产能,建设周期1.5年,预计其2026年归母净利润62.23亿元,同比增长89.4%,毛利率从33.1%跃升至43.4%。

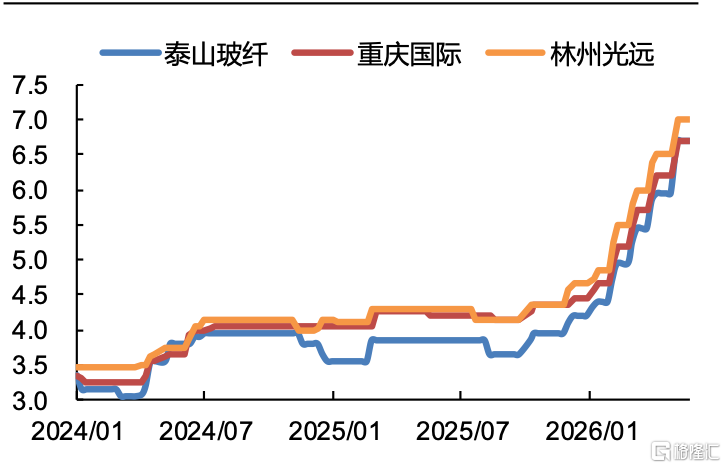

技术化替代:国际复材、菲利华和泰山玻纤。长江证券分析称,国际复材在Low-Dk二代布领域国内出货领先,良率与稳定性优异,与国内CCL龙头深度战略合作,充分受益英伟达产业链,国产份额提升;菲利华以石英布直指日系在M9级基板材料的垄断。泰山玻纤是国内 Low-Dk布龙头,唯一实现三代全覆盖,二代产品Dk 3.7、Df 0.0007,性能接近日东纺。

行业利润兑现的数据提供了基本面支撑。据中泰证券、天风证券数据,2025年玻纤样本企业扣非净利同比增长127%,2026年Q1扣非净利同比增长70.9%,2026年Q1全行业净利润同比大增72%。

研报来源:

1. 长江证券《当前时点如何看待石英电子布?》

2. 华金证券《如何看待AI基础设施升级带来电子布需求暴涨?》

3. 东方财富证券《电子布价格再次提涨,26Q1消费建材拐点向上》

4. 华源证券《聚杰微纤:盈利能力环比改善,电子布业务打开成长空间》

5. 方正证券《电子布:算力时代的PCB关键基材,电子布从周期品迈向成长品》

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。