结构性牛市延续:创业板刷新历史高点,稀有金属赛道独占鳌头

【盘面分析】

美伊谈判本周将会有一个结果,从目前的媒体报道来看“不温不火”、“不好不坏”,只要还在继续谈就会有一个“不太差”的结果。现阶段外围金融市场纷纷创出历史新高,再度刷新金融历史上的各种点位,确实让人不得不把注意力放在金融市场的机会上。A股市场创业板指数创出了历史新高,沪指也破天荒地突破了4000点关口,再也不是“3字头”了,市场仍然是跟随行情为主,只不过今年以来已经没有见到过普涨行情,市场还是结构性机会为主的盘面。

骑牛看熊发现本轮稀有金属板块集体大涨并非短期资金炒作,而是供给刚性收缩、新兴需求爆发、政策战略加持、估值低位修复、地缘格局重塑五大核心逻辑的共振结果,彻底摆脱传统工业周期的弱势属性,转向高端制造、数字经济、绿色能源的成长属性,形成中长期上涨支撑。高端制造、新质生产力相关产业政策持续落地,鼓励上游关键原材料自主可控,规避海外供应链卡脖子风险,政策加持下,市场对稀有金属行业的长期估值预期持续修复,成为板块行情的重要政策催化。

三大指数集体高开,沪指高开0.08%,深成指高开0.41%,创业板指高开0.48%,两市个股开盘红盘个股不足千只,题材板块方面培育钻石、稀有金属、非金属材料等板块表现较强,日用化工、电机制造、酒店餐饮等板块表现较差。有色·锆概念继续大幅高开,长裕集团5天4板,爱迪特、东方锆业2连板,盛和资源、凯盛科技等纷纷跟涨,氧化钇作为氧化锆最关键的稳定剂,由于稀土供给受限,日本东曹、第一稀元素化学等全球龙头产量大幅下降,预计中国厂商在全球高端氧化锆市场的份额将大幅提升。作为氧化锆中附加值较高的部分,目前电子专用高纯纳米氧化锆报价高达50–65.7美元/公斤,钇稳定氧化锆高端粉体(YSZ)报价区间则高达50–150美元/公斤,价格同样出现大幅增长。

培育钻石概念集体走强,黄河旋风一字涨停,四方达、惠丰钻石等多股集体大涨,英特尔现任CEO陈立武表示,还投资了一家人造金刚石晶圆公司,看好钻石作为散热材料在芯片封装领域的应用潜力。玻璃基板概念再度活跃,凯盛科技3天2板,沃格光电、帝尔激光等冲高,2026年6月,英特尔CEO陈立武在科技播客“No Priors”访谈中明确提出,其目标是在5到10年内为英特尔股东实现10倍回报,并系统性地披露了公司未来的技术路线图。他将英特尔的转型聚焦于三大方向:先进封装技术EMIB、玻璃基板,以及三大新型半导体材料。

光纤概念反复活跃,特发信息涨停续创历史新高,亨通光电、通鼎互联等纷纷跟涨,安徽大学与中国科学技术大学合作团队在飞秒激光微纳加工领域取得重要进展,成功研制出一种集成于光纤端部的三维光纤微镊,实现微米尺度精准操控。靶材概念震荡拉升,欧莱新材逼近20cm涨停,续创历史新高,有研新材、江丰电子等纷纷冲高,先进制程与3D封装使“金属”从辅助材料跃升为核心耗材。7nm以下制程的金属层数显著增加,HBM4等新一代存储芯片量产使靶材消耗较传统工艺提升3—5倍;Chiplet架构的垂直堆叠更让靶材沉积次数呈指数级增长。

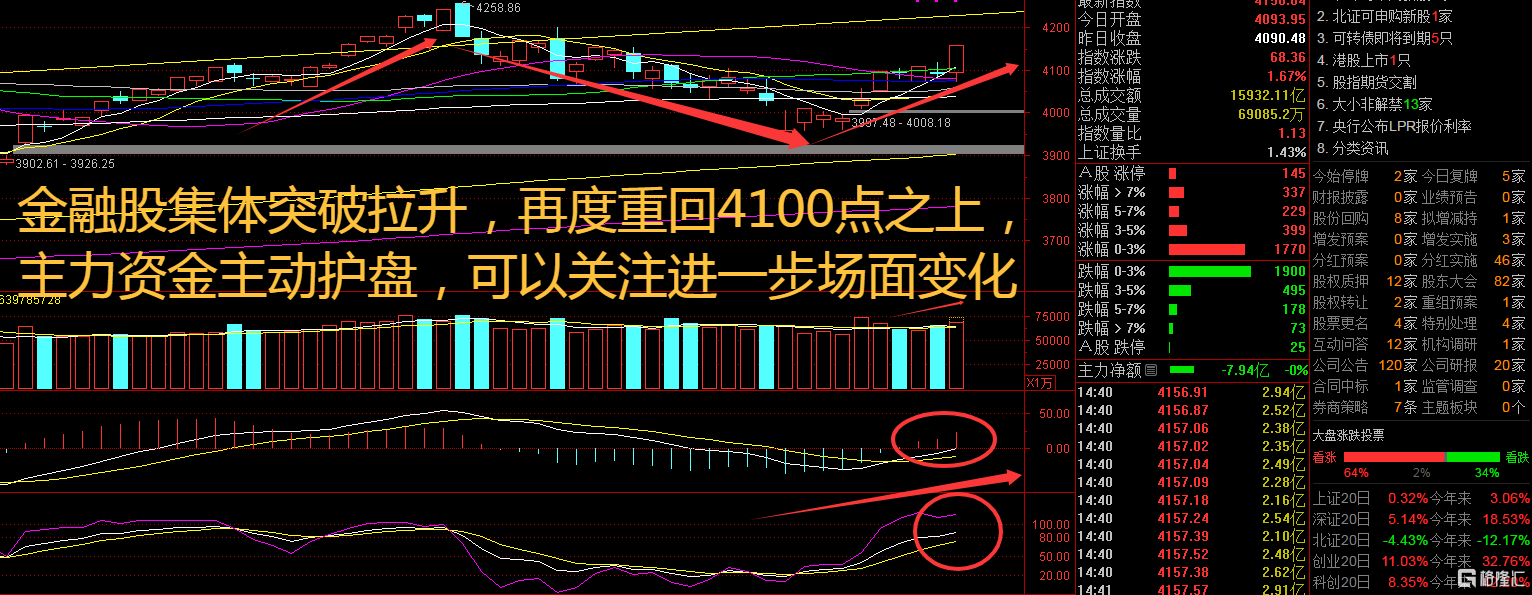

大盘:

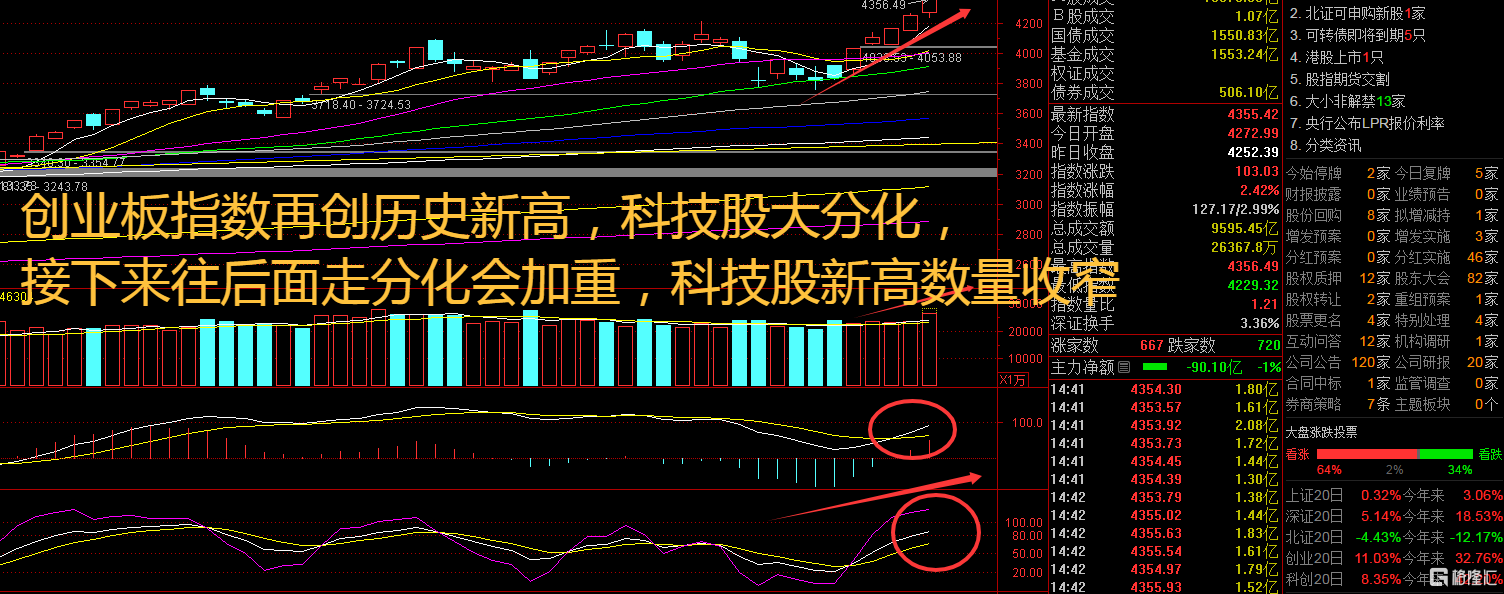

创业板:

【大盘预判】

上证指数周一在金融股护盘下突破30日线,两市个股跌多涨少,金融股护盘往往有变化,可以关注后市机会。A股震荡上行,创业板指与科创50指数双双创下历史新高,科技板块表现出明显的相对优势,AI板块虹吸其他板块乃至其他大类资产流动性的态势未变。与此同时,传统价值板块持续回调,市场风格分化进一步加剧。接下来注意上证指数能否在4100点之上稳住。

创业板指数周一再创历史新高,随后科技板块集体回调,这也导致了市场情绪的分化,这属于正常走势无须担心。外部扰动因素阶段性落地后,市场不确定性显著下降,行情有望继续向纵深演绎,结构上或逐步呈现扩散特征。后续,A股行情结构性分化,资金持续向高景气方向缩圈的特征仍将延续。接下来注意创业板指数能否在4300点之上稳住。

【淘金计划】

近日,贝莱德、富达国际、景顺等全球资管巨头密集举办2026年年中投资展望会,研判下半年投资风向。在外资巨头的投资展望会上,AI毫无悬念地继续占据议题核心,被普遍视为当前全球市场最具确定性的结构性投资机会。与此同时,“中国”也成为被频频提及的关键词。凭借估值优势与商业化落地的巨大潜力,A股AI板块被共同定位为全球科技竞赛中难得的“价值洼地”。

题材板块中的培育钻石、保险、稀有金属等概念是资金净流入的主要参与板块,电机制造、机器人、航天装备等概念是资金净流出相对较大的板块。骑牛看熊发现稀有金属(稀土、钨、钼、镓、锗、铟、钒等)整体供给进入“增量枯竭、存量受控”的紧平衡状态,是价格与板块走强的核心根基。一方面,国内管控持续加码,2026年6月新版《矿产资源法实施条例》正式落地,将36种关键稀有金属纳入国家级战略性矿产目录,通过矿权审批收紧、年度开采配额缩减、产地储备管控、淘汰中小散乱产能等方式,彻底锁死新增产能,行业供给弹性极低,无法随需求快速扩产。

另一方面,全球供给格局受限,多重关键稀有金属实施出口管制,叠加海外矿山投产周期长、产能释放缓慢、地缘冲突扰动供应链,叠加废料回收供给不足,进一步加剧全球供给缺口。其中镓2026年供需缺口达140吨,重稀土镝、铽几乎无新增供给,钨、钼等算力金属库存持续去化,库存低位叠加供给刚性,为金属涨价、板块上行筑牢基本面支撑。

本轮行情最大的核心变化是稀有金属需求彻底迭代,从传统工业刚需,升级为AI算力+新能源+高端军工+人形机器人四维高增长赛道驱动,需求全面放量、确定性极强,彻底弱化传统周期波动属性。新能源赛道持续托底:新能源汽车、光伏、储能、风电等产业维持高景气,锂电、磁材产业链持续拉动稀土、锂、钴、钒等能源金属需求,国内“新三样”出口高增,进一步放大上游原材料需求缺口。

此前稀有金属板块经历长期调整,整体估值处于历史低位,行业基本面持续改善但估值严重低估,存在强烈的估值修复需求。在当前市场震荡、多数板块逻辑偏弱、确定性不足的环境下,稀有金属板块兼具供需缺口实锤、政策强力背书、业绩增长确定、估值低位安全四大优势,成为机构资金避险与布局的核心主线。

简言之,本轮稀有金属大涨的核心逻辑是供给刚性收缩+新兴需求爆发的基本面硬支撑,叠加政策战略升级+估值低位修复的双重催化。行业彻底告别传统周期属性,转型为支撑新质生产力的高端硬科技资源赛道,正式进入中长期价值重估周期,而非短期阶段性反弹。

SH 上证180 SH 上证180ETF华安 SH 上证180ETF南方 SH 上证180ETF鹏华 SH 上证180ETF华夏 SH 上证180ETF平安 SH 上证180ETF华泰柏瑞 SH 上证180ETF天弘 SH 上证150 SH 上证180ETF兴业 SH 上证180ETF易方达 SH 上证100 SH 上证180ETF银华 SH 上证380 SH 上证380ETF南方

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。