接连关店的植物护肤老牌困在“菌菇水”里

出品 | 创业最前线

作者 | 李斌

编辑 | 胡芳洁

美编 | 邢静

审核 | 颂文

继5月底全面撤出中国台湾百货专柜后,雅诗兰黛旗下天然植物护肤品牌Origins悦木之源再传关店消息。据悉,6月30日,品牌将关闭中国香港最后两处实体专柜,仅保留线上渠道运营。

这并非一次简单的渠道调整。曾以菌菇水风靡亚洲的悦木之源,曾是无数年轻消费者踏入中高端护肤大门的第一把钥匙。如今,却在一个月内接连撤出两个重要市场的线下阵地。

关店背后,是品牌长达数年的增长乏力与市场边缘化。在雅诗兰黛集团最新财报中,悦木之源成为护肤板块表现拖累销售额的品牌之一。

与此同时,全球植物护肤赛道仍在增长,国货品牌与国际对手却已悄然改写了竞争规则。一个先行者,为何成了掉队者?当线下渠道收缩、线上转型未明,悦木之源的中年危机还有解吗?

1、含着金汤匙出生,却困在“菌菇水”里

背靠雅诗兰黛集团出生,悦木之源含着金汤匙落地,起点已经赢过了大多数“同龄人”。

1990年,雅诗兰黛夫人的长孙威廉·兰黛在纽约创立Origins,中文名“悦木之源”,定位天然为本、科学为证的高效植物护肤。放在三十多年前,当市场还在被化学合成成分主导时,它打出了“天然萃取、零动物实验、极致环保”三张牌。这个理念颇为超前。

早期的悦木之源,舍得下慢功夫。

1990年,悦木之源推出的活性炭毛孔净透面膜(泥娃娃)是当时护肤界的创举;1997年的复合矿物维他命夜间修护霜一上市便风靡;2005年携手医学权威韦博士(Andrew Weil),首次将医学理念融入护肤。

回溯早期发展史,悦木之源的每款新品都有成分支撑与专业背书,在那个成分党概念尚未兴起的年代,它早已提前押注这一赛道。

渠道也没落下。在雅诗兰黛集团的强力托举下,悦木之源在创立后迅速开启国际化扩张。

在2010年,悦木之源进入中国香港,凭借灵芝焕能系列——包括被中国消费者昵称为“菌菇水”的明星单品,以及泥娃娃面膜,迅速积累了第一波粉丝。四年后入驻天猫。

公开资料显示,菌菇水所添加的灵芝精粹中的β葡聚糖、灵芝酸负责褪红抗氧,搭配白桦茸舒缓、甘草酸二钾修护、植物透明质酸保湿,多效合一,主打舒缓修复,被年轻消费者推上烂脸救星的神坛,成为无数人的护肤启蒙。

社交媒体尚未普及的年代,悦木之源就用两步锁定用户口碑:

一是锁定湿敷场景,用户分享“湿敷5-10分钟退红如一键消除”的即时体验,令产品效果一目了然;二是早期KOL推荐,@老爸评测等初代测评账号把菌菇水列为常用推荐对象,相关测评文章在博客、BBS上不断扩散。

那是悦木之源的高光时刻,不用铺天盖地的营销,仅靠几款爆品就撑起品牌认知度。时至今日,天猫旗舰店上菌菇水销量4万+,而排在第二的白胖子洁面慕斯只有1万+,其余产品不足1万。

雅诗兰黛2026财年第三季度财报(截至2026年3月31日)显示,悦木之源业绩下滑。悦木之源业绩下滑并非首次出现在雅诗兰黛财报中,2023财年第一季度、2024财年第二季度等,均有相关记录。

三十年过去,这个当年含着金汤匙出生的品牌,如今被自己的大单品牢牢困住。菌菇水还是那瓶菌菇水,但消费者和赛道,早已不是三十年前的样子了。

2、植物护肤赛道依然热闹,主角早已换了一批

悦木之源的落寞,并非植物护肤市场不景气,恰恰相反,这个赛道仍在扩张。2025年,全球天然绿色化妆品销售额达480亿美元,年复合增长率12%。

问题在于,格局变了。

天猫美妆《2023纯净美妆趋势报告》显示,截至2023年,国货品牌在纯净护肤领域的市场份额已达54%,首次实现对国际品牌的反超。

广度上,薇诺娜、百雀羚、孔凤春们广泛挖掘积雪草、金盏花、马齿苋、云南重楼等本土植物成分,形成差异化卖点;高度上,Fresh、Aesop等国际对手则以更强的品牌故事和溢价能力,牢牢卡位高端。

而在成分深度上,悦木之源同样不占优势。

以溪木源为例,同样主打真菌原料,却从成分溯源到功效验证层层递进。2021年发布第一代层孔菌产品,保持每年一更的节奏,至今已迭代至第五代。

今年5月发布的第五代层孔菌智控系列,宣称实现无酸智能分区控油2.0的技术跨越。价格上对比更直观,溪木源层孔菌精华水120ml到手价92.66元,单克重价格仅为悦木之源菌菇水(200ml/335元)的一半。

反观悦木之源,更新节奏慢得“令人着急”。菌菇水卖了二十年,仅升级过三次配方,目前在售的第四代还是2022年推出的,至今已过去四年。

消费者李然(化名)曾是菌菇水的忠实用户,如今已不再复购:“大学时觉得菌菇水很神奇,湿敷能退红。用了几年后,效果越来越不明显。后来换了其他牌子。”

这种贵而无感的认知,正在年轻人中蔓延。

社交平台上,有用户表示“以前很好用,消炎作用强,现在不好用了,长痘痘湿敷效果比以前差太多了”;也有用户直言:“当初买是因为宣称可改善闭口痘痘,但实际用起来没什么效果,只能当普通保湿水,那我还不如选性价比更高的。”

如今,植物护肤的消费者早已不再唯品牌出身论,而是更看重成分、功效、使用感和性价比。在成分党全面崛起的今天,悦木之源以不变应万变的策略,显得格格不入。

更严峻的是线上运营的滞后。

沿袭雅诗兰黛集团的运营基因,悦木之源过去依赖线下专柜和免税渠道。然而,疫情后线下客流下滑,品牌的线上转型却迟迟未能破局。

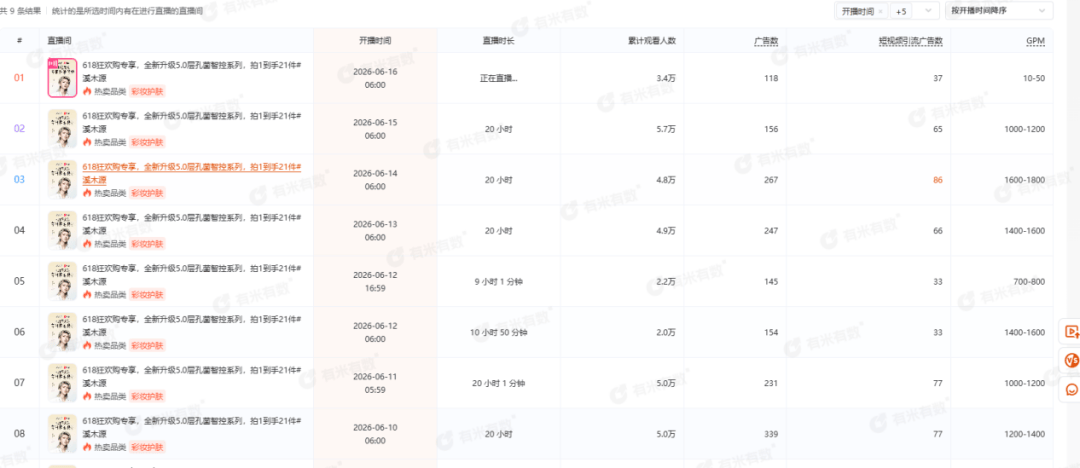

(图 / 有米有数)

有米有数数据显示,悦木之源天猫旗舰店粉丝仅40.2万,不足溪木源(291万)的五分之一。近七天虽每日直播,场均观看仅0.8万人次,而溪木源为3.5万人次。

这种差距在销售转化上体现得更直接。近七天,悦木之源菌菇水直播销售额约为5000-7550元,而溪木源仅层孔菌喷雾单品就达到2.5-5万元,已是前者的五倍;若加上包含层孔菌喷雾的护肤套装,溪木源的直播销售额则达到12-30万元。

当品牌在线上内容场失声,消费者注意力早已被国货品牌抢走。悦木之源在直播电商这一关键渠道上,从人气到成交均被远远甩在身后。

据南方都市报报道,2022年雅诗兰黛发起了包括悦木之源在内的产品涨价。一边是产品端原地踏步,一边是逆势涨价,品牌的失速感越发严重。

一个先行者,既守不住线下,又攻不动线上,它在赛道的存在感还剩多少?

3、退守线上之后,是新起点还是边缘化?

悦木之源的落寞,与雅诗兰黛集团自身的困境脱不开干系。

过去几年,雅诗兰黛集团产品更新频率低、运营风格固化,与国际竞争对手相比显得保守。这种保守直接反映在业绩上:雅诗兰黛销售额从2022财年的177亿美元跌至2024财年的143亿美元,归母净利润从盈利24亿美元转为亏损11亿美元。

2025年1月,司泰峰接替傅懿德,成为雅诗兰黛集团第六任总裁兼CEO。

新官上任,司泰峰提出“Beauty Reimagined(重塑美妆新境)”战略,同时宣布在2026年底前大规模裁员,裁员上限已上调至10000人,占全球员工总数的17.5%。其中,超过70%的减员集中在百货公司及独立门店的美容顾问。

在这个节骨眼上,悦木之源撤出港澳线下专柜,并不意外,它只是集团瘦身计划中一个顺理成章的结果。

更值得关注的是集团对旗下品牌的“断舍离”。

据多家媒体报道,雅诗兰黛正寻求将Too Faced、Smashbox及Dr.Jart+打包出售,估值仅在数亿美元区间。而当年收购这三个品牌的花费超过25亿美元,如今可能以大幅折让价格割爱。

与此同时,集团宣布收购印度阿育吠陀美容品牌Forest Essentials剩余51%股份。双方合作始于2008年,雅诗兰黛先是以少数股权投资试水,2020年将持股比例提升至49%,如今决定全盘纳入。

一买一卖之间,信号清晰:减掉那些市场竞争优势偏弱的队伍,用有限的资源保护核心品牌。

问题随之而来,当集团收购同样是植物护肤定位的Forest Essentials,悦木之源还能拿到多少预算和耐心?

从资源配置来看,雅诗兰黛集团的优势和重心明显锚定在高端与奢华品牌上。

2026年4月,雅诗兰黛集团CEO司泰峰在接受36氪专访时表示:“我们的品牌组合主要在高端和奢华区间,这仍然是我们的优势所在。”这意味着集团的研发、营销、渠道资源可能会自然地向海蓝之谜、雅诗兰黛主品牌等高毛利资产倾斜。

而悦木之源这样一个产品迭代缓慢、销售额下滑的中端品牌,在集团以高端为锚的资源配置逻辑下,优先级注定不高。

转向线上究竟是战略转型的新起点,还是被悄然边缘化的前奏?答案取决于集团是否愿意为其投入资源重新打造产品线和用户运营体系。

但就目前来看,产品结构过度依赖经典单品,社交媒体声量远低于同期品牌,且其在集团内部的战略优先级持续走低,悦木之源的未来,恐怕不只是关店那么简单。

悦木之源的式微,折射出美妆市场竞争格局的深刻变化:靠一两个明星单品、靠线下专柜就能吃遍天下的日子,一去不复返了。植物护肤赛道依然热闹,但主角早已换了一批。

悦木之源的中年危机,或许才刚刚开始。

*注:文中题图来自悦木之源官网。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。