以小见大:从端午看消费应如何提振?

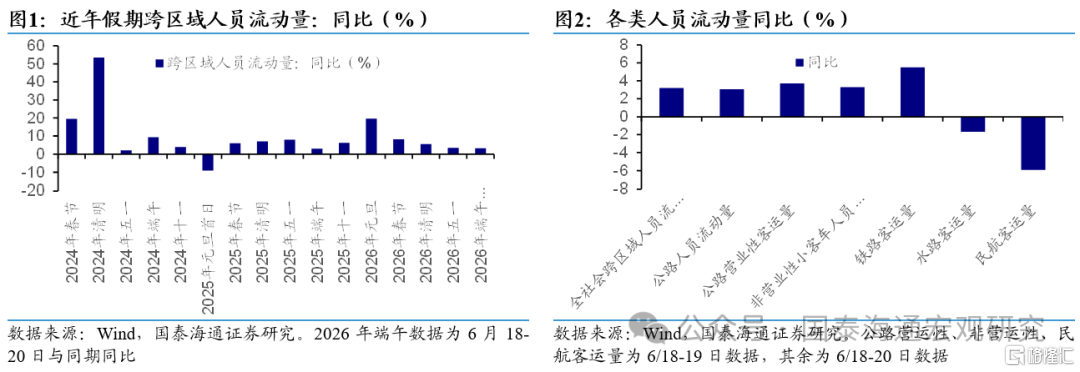

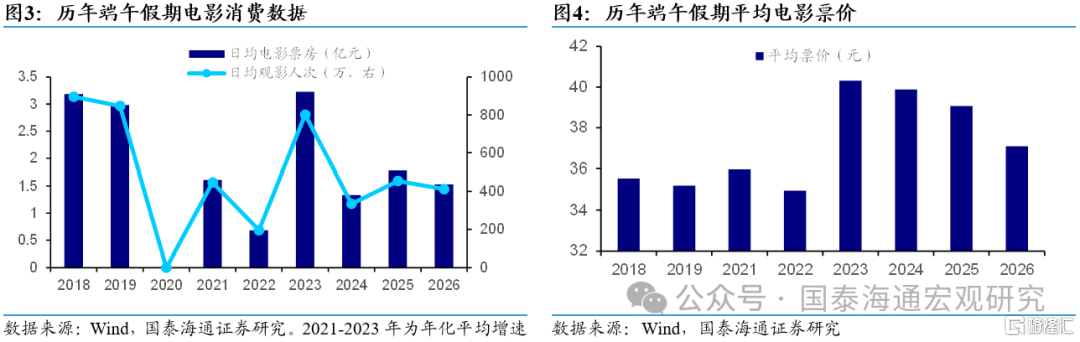

端午假期是新一个居民消费意愿的重要窗口。从今年端午假期表现看,国内旅游市场总体保持恢复态势,但修复动能不断减弱。6月18-20日全社会日均跨区域人员流动量达到2.2亿人次,同比增长3.2%,增速是今年所有假期中最低,也弱于2025年同期水平,在近两年各假期中处于相对低位,整体人员出行增速偏温和,与当前消费端服务需求偏弱的大背景相吻合,难以对消费数据形成明显拉动。其中公路、铁路、水路分别同比增长2.3%、2.8%和7.6%,民航的下滑值得关注,或与航班运力调配、高油价下票价敏感性上升以及高铁分流有关。

消费总体表现平淡,从消费结构来看,端午消费呈现“量优于价、K型分化、情绪为王”三个趋势,这不仅是假期数据的特征,也是当前消费主要特征的缩影。

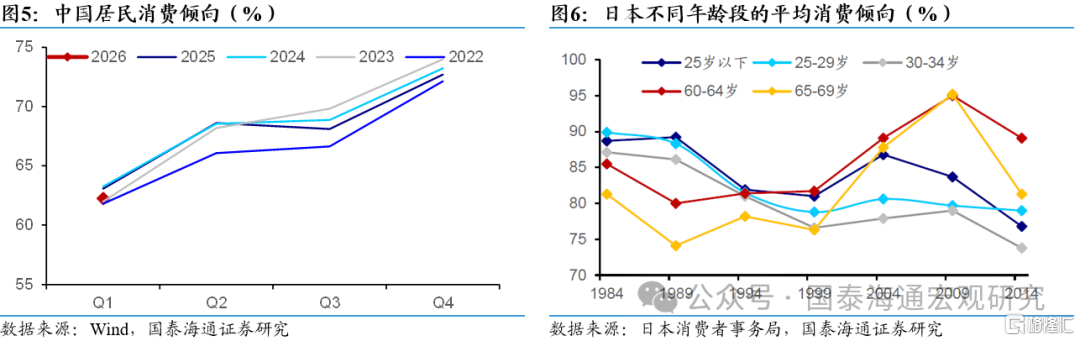

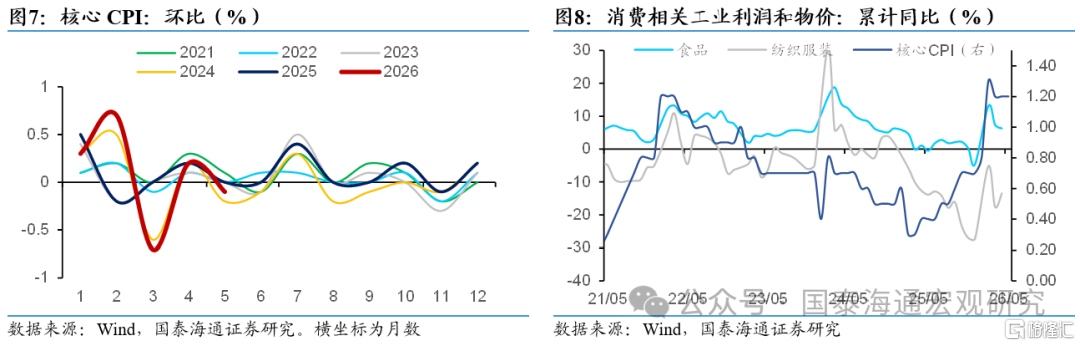

其一,总量增速平平,难以弥补消费单价偏弱的压力。一个证据是远距离出行被更实惠的周边游替代,同程旅行《2026端午旅游趋势预测报告》显示,游客出游从远途出行转向沉浸式本地体验,端午跨省“机票+酒店”套餐预订热度环比涨幅超90%,搜索集中涌向大型文体赛事举办地,但结合境内民航客运量同比转负(-5.9%)来看,实际长途出行并未跟上预订热度,跨省出行目的地更多为近距离区域。另一个证据是旅游消费量、价的不均衡表现,参照今年春节、清明、五一等假期的数据,消费增速持续低于人次增速,人均消费走弱的趋势已经确认。端午假期仅三天、且主要以中短途为主,住宿消费拉动天然更弱,预计人均消费金额难有改善。从个别省市公布的数据来看山东省200家重点监测旅游景区假期首日接待游客、实现营业收入同比增长3.0%和2.2%;上海市三天假期接待游客、交易金额分别同比增长9.86%和5.1%;江苏省三天假期A级景区接待游客、游客消费分别同比增长5.0%和4.5%,均出现量增速高于价的情况。电影消费的数据也验证了单价走低的趋势,端午假期前两天,电影观影人次和日均票房分别为412.7万人次和1.5亿元,同比下降9.3%和13.7%,日均票价为37.1元,同比下降5.1%,为近四年最低。

其二,从旅游景点选择来看,头部优质景点和新型小众微度假景点“两头开花”。从四川省数据来看,5A级景区的门票收入增速(32.67%)远高于整体A级景区(16.63%),头部景点的吸纳能力和溢价效应依然强劲;另一方面,全国五线及以下小城、县域民宿的平均停留时长同比增加1.2天,小而美的旅游目的地热度反向增加。

其三,特定主题消费(龙舟赛事、毕业游等)是本次端午最具亮点的结构性支撑,其背后反映的是情绪价格消费的热度持续高企。端午假期叠加毕业季,使得学生成为出游主体,根据央视网数据,自6月12日以来,学生出游群体规模较2025年同期提升19%,部分景区针对学生推出优惠政策后游客量预计较2025年同期提升54%。龙舟赛相关旅游则成为端午节新亮点,以广州为例,其端午期间赛事周边酒店搜索热度,在近一周内飙升超过210%。

而消费之所以有这样的表现,主要是因为面临三重预期约束:一是收入预期偏弱;二是财富预期偏弱导致的资产负债表压力;三是低通胀预期。

其一,收入增长预期偏弱,消费倾向主动压缩。当前劳动力市场结构性矛盾仍较突出,青年失业率虽较高峰有所回落,但就业质量的改善明显慢于就业数量的修复,叠加部分行业薪资增速放缓乃至结构性降薪,居民可支配收入的实际增速难以支撑消费升级的预期。更关键的是,预期的自我实现机制正在强化消费收缩:当居民对未来收入缺乏确定性,其当期消费倾向就会系统性下移,储蓄率的被动抬升与消费需求的主动压缩形成共振,这一逻辑在中低收入群体中体现得尤为明显——他们的消费弹性本已有限,收入预期的边际恶化将快速传导至日常必需品的降级消费行为。

其二,财富增值预期受损,资产负债表修复优先于消费扩张。在主要资产(房地产)仍在下行通道和刚性负债的影响下,大部分居民的资产负债表仍有压力,我们在5月经济数据点评中提到,“居民在资产负债表承压下,全面转向收缩预算与情绪消费的防御性模式”,即居民消费倾向的持续偏弱,一季度的居民收支数据也验证这一点。一个更有趣的证据是,更少受到地产贬值冲击、资产负债表压力更小的人群——年轻人和老年人,正是当前消费的主力人群,同程旅行数据显示,今年端午假期客群方面以22岁-30岁年轻人以及55岁以上银发一族为主导。这一趋势我们在90年代的日本也曾见到,即老龄人口和最年轻群体的消费率在所有人群中最高。

值得注意的是,和过去2-3年不同的是,不同人群收入和财富分化的情况进一步加剧,这使得中低群体面临更大压力,而由于中低人群占比更高、消费弹性更大,扭曲的分配会对消费总量造成更大压力。

其三,通胀预期持续低迷,消费推迟与价格竞争螺旋强化。当前剔除能源后核心CPI仍表现疲软,部分消费品类出现实质性通缩压力。低通缩预期对消费的抑制机制是双重的:一方面,“今天不买、明天更便宜”的推迟消费心理在耐用品、电子产品等领域已经较为普遍;另一方面,企业在需求不足下被迫持续降价促销,价格竞争的内卷进一步压缩利润,导致就业与薪资预期再度承压,形成“低通胀—消费疲弱—降价内卷—收入受损—消费更弱”的负向螺旋。当前的低通胀是内需不足的直接映射,其对消费的抑制作用因此更具持续性和结构性。

展望后续,促消费政策仍有必要继续发力,以维持消费市场稳定运行。但从端午假期表现及近期消费数据来看,仅依靠补贴和优惠政策已难以推动消费出现趋势性回升。未来消费能否真正走出低位,关键在于居民预期的改善。短期来看,以旧换新、消费补贴等政策仍将发挥托底作用,对耐用品消费形成支撑,但需注意在耐用品保有量饱和、居民不愿意加杠杆的背景下,政策有效性或持续回落;中期来看,需要通过稳就业、稳收入提升居民消费能力;长期来看,则需要推动房地产市场企稳、改善居民财富预期,从而增强消费信心。

风险提示:地缘局势不确定性,国内需求修复不及预期。

注:本文来自国泰海通证券发布的《以小见大:从端午看消费应如何提振——国内高频指标跟踪(2026年第24期)》,报告分析师:李林芷、汪浩

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。