威尔鑫点金·׀ 美元转强致金银商品市场承压 但再逢小喇叭形态压力考验

美元转强致 金银商品市场承压

但再逢小喇叭形态压力考验

2026年06月21日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

上周三美元指数在偏鹰的美联储议息决议落地后强劲上扬,再创一年新高,对应金银与商品金属先扬后抑。尤其周五,在中美大致处于休市状态的清淡交投氛围中,贵金属承压明显,美元指数尽吐涨幅亦没能彻底消化市场抛压。故阶段而言,美元指数能否继续上行,看似对金银市场是否破位下跌,有关键影响。而美元指数能否继续上行,在基本面上应该综合权衡美国金融稳定性、美国通胀预期,以及中期选举临近背景下的美国政府真实意愿。若基本面信息偏中性,则需重点关注美元技术面演绎。

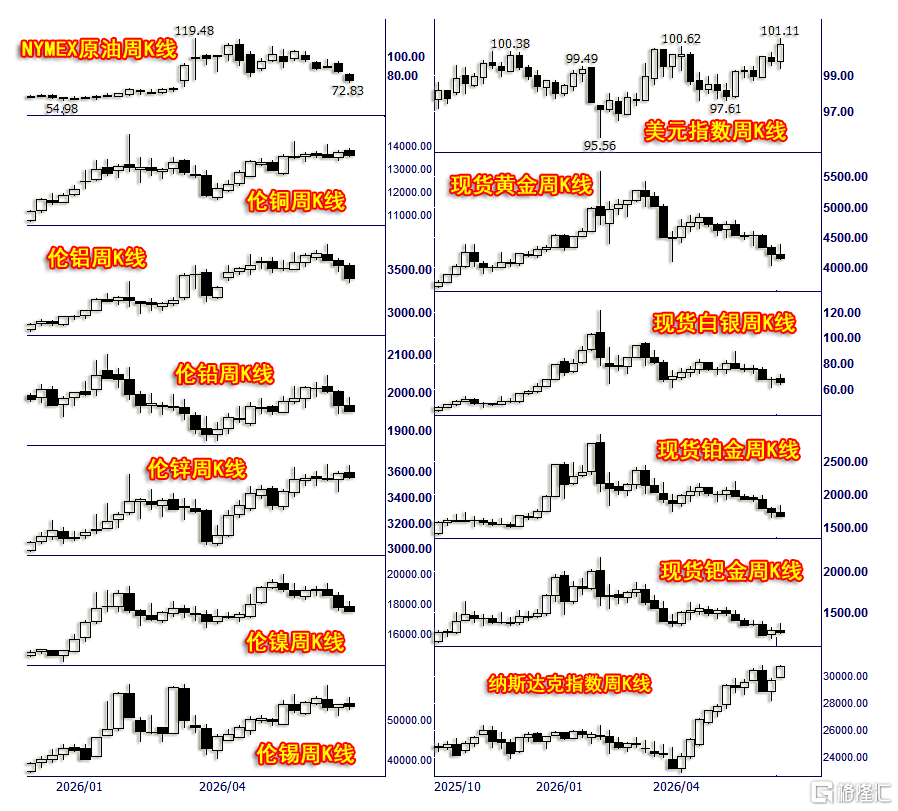

上周

美元指数上涨0.95%;

wellxin贵金指数下跌2.92%;

国际现货金价下跌1.38%;

国际现货银价下跌4.28%;

国际现货铂金价格下跌3.03%;

国际现货钯金价格上涨1.85%;

NYMEX原油下跌10.40%,LME伦铜下跌0.92%,伦铝下跌4.11%,伦铅下跌0.86%,伦锌下跌0.78%,伦镍下跌1.43%,伦锡下跌1.05%。CRB商品指数下跌1.84%。

标普500上涨0.93%,道琼斯指数上涨0.71%,纳斯达克指数上涨2.43%。

就一周市场观察,在美元指数上涨0.95%,且再创一年新高的背景下,商品金属与金价跌幅虽对应承压,但跌幅在相较于美元关联指引的合理范围内。银价、油价跌幅则超过了上周美元强势对应的关联指引。

阶段或中期形态趋势观察,基本金属总体偏强发展;原油与贵金属阶段或中期形态趋势偏弱;美股总体延续强势。

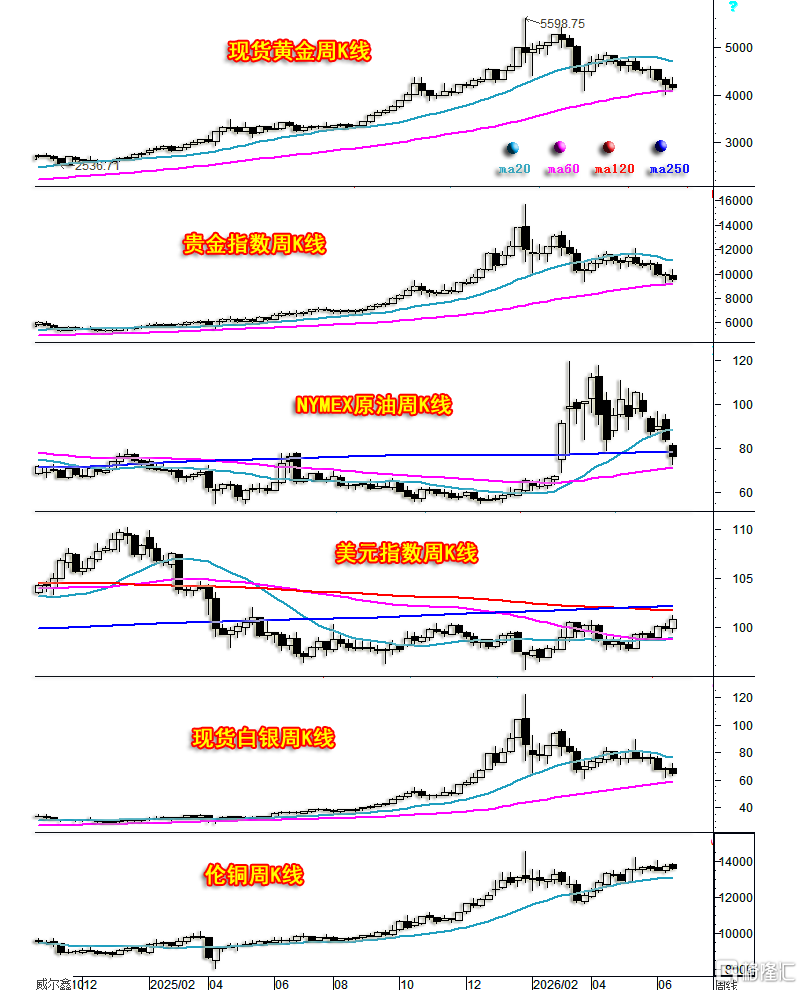

当前贵金属表现疲软,并非没有中期支撑。美元表现强劲,并非没有中期反压。实际上,当前贵金属、美元指数正逢与阶段趋势相反的中期作用力:

金价、wellxin贵金指数(由金银铂钯作为因子合成)、银价、铂金价格皆面临上行趋势的60周均线支撑。钯金价格大幅击穿了60周均线,但最近两周呈现出比金、银、铂更强的抗跌性。故如果阶段金银铂在60周均线获得有效支撑,意味整个贵金属板块应有效见底。而若60周均线支撑失守,贵金属板块的阶段熊市就会进一步延续,甚至市场人气可能受到更为严重的冲击。

美元指数虽强势上行,再创一年新高,但距离扭转中长期熊市格局,还有很长的技术阻力之路需要克服。上方102点附近将面临120、250周均线更强的技术共振阻力。

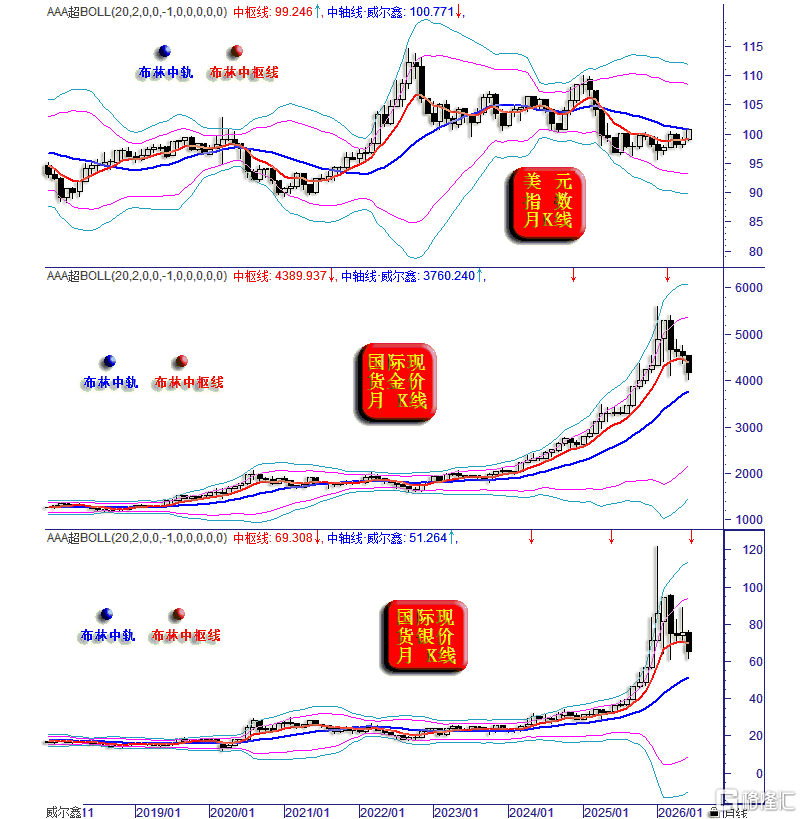

观最新金银、美元指数动态月线布林通道趋势信息:

6月美元指数动态月K线正面临中轨反压。美元指数能否在6月收盘企稳于下行趋势的月线布林中轨上方,对其能否延续中期涨势非常关键。如果在剩下一周多时间内,美元指数不能有效站稳月线布林中轨,尤其再度回到布林中枢线下方,那么七八月走势可能偏弱发展,金银、商品金属可能对应着明显的上行趋势。

当前6月金、银月K线动态运行于布林中枢线下方,且击穿布林中枢线的幅度很大。尤其金价,已动态四连阴。2023年一季度金银确认新周期牛市以来,金价从未如此明显地回落到月线布林中枢线下方。

如果6月金银价格收升至月线布林中枢线附近或上方,就说明月内大幅下跌为诱空,7月金银价格可能表现较强。但若6月金银价格大致如此收跌,意味阶段或中期趋势受到严重冲击,不排除后期金银价格进一步向下测试月线布林中轨支撑的可能,对应金价在3700美元略上,银价在50美元附近。

就月线布林通道趋势观察,当前美元依然处于熊市定调氛围,金银处于牛市定调氛围中。

就美元指数宏观形态趋势观察,继续处于宏观破位的“分水岭”位置,笔者此前已多次分析论证过:

一旦美元指数有效击穿十几年宏观牛市趋势线L2,即确认进入宏观熊市通道。对应金银、商品市场可能迎来强势周期,尤其金银!

若美元指数有效击穿L2宏观牛市趋势线,但暂无系统性经济下滑或金融危机忧虑,那么商品市场、金银可能系统性走强,并对应通胀预期上行。若美元指数有效击穿L2趋势线,同时对应经济下滑与金融动荡忧虑,那么商品市场能否出现结构性牛市就不太确定了,但金银市场会明显受到弱势美元与避险需求强化的共振利好支撑。

市场谚语有云:久盘必跌!

当前美元指数对60、120月均线,以及上行趋势线L2共振支撑作用力的考验时间,已经超过了2020-2021年美元见底89.21点附近时。而近月关于美元指数的中期趋势分析,笔者也多拿这两个位置进行对比,推导美元指数是否存在中期走强的可能性。关于美元指数中期形态趋势,如笔者近月时不时会分析的日K线形态趋势信息图示:

上半图日K线形态趋势显示,最近一年多美元在成本浪潮海底运行的时间确实远超2021年初前后。

虽上周美元指数延续强势,并再创一年新高,但要像2021年一样确认中期强势,还有很长的技术阻力之路需要层层克服。美元指数需重返成本浪潮海面上方喘定、企稳,以蓄势继续“高飞”,即类似图示2021年C位置。

最近一年多的美元A位置周期底部相较于2021年B位置底部,有着巨大的基本面劣势:当前A位置美股金融泡沫位于140年峰巅,2021年B位置美股市盈率不高;当前A位置的美元利率水平位于40年周期高位区,B位置美元利率则位于零利率附近,且升息预期强烈;若进一步就当前美元指数形态趋势对比2021年,非常相似于2021年9月情形。但当时的国际原油价格趋势,美国CPI、PPI物价指数及运行趋势,都远强于当前。故实际上,当前美元指数中期走强的基本面远不如2021-2022年。

下半图,近年美元指数形态趋势:

2023至2025年初,美元指数总体运行在L1L2“大喇叭”口形态趋势内,彰显多空博弈强烈,但美元指数最终击穿了大喇叭下沿L2支撑线。如此长时间的大喇叭形态整理,美元破位下行几乎应该是对中长期熊市格局的确认。

2025年下半年至今,美元指数又在L1L2大喇叭口形态下面走出了一个P1P2小喇叭口形态。目前P1P2小喇叭口的持续时间、振幅都大约为L1L2大喇叭的一半,且上周刚好测试小喇叭上沿压力。周五美元指数在P1喇叭口上沿遇阻后尽吐涨幅,留下明显上影线。

短期或阶段而言,重点观察美元指数是否能有效突破P1喇叭口上沿压力。既然为喇叭口整理,那么一定是阶段高点越高,低点越低。故勿需过于看重美元指数再创一年新高对应的趋势利好,阶段能否有效突破P1趋势线是关键。

实际上,当前P1趋势线附近,大致对应着L1L2大喇叭形态底部压力,对应着89.2058-114.78点中期牛市波段回调的二分位作用力。故除了前述基本面以外,美元继续走强的技术难度也不低。

对应于美元指数延续中期强势的难度,金银欲有效破位下行,同样有“难度”。如国际现货金价周K线,国际现货金价相较于国际理论金价的偏差,以及基金在黄金市场中的大周期行为趋势信息图示:

观主图1,即使金价已大周期见顶5598.75美元,其调整过程中第一次向下测试60周均线支撑时,也不会一气呵成轻易告破。金价正轻触60周均线支撑,故即便继续看空中期金市,目前在技术上也不宜做空,可以先冷静观察一段时间。如果认为金银牛市逻辑没有改变,目前反而应该在60周均线附近考虑是否中长期做多。

小图2,国际现货金价与国际理论金价的相关性,笔者在2022年末,2025年初的年度报告中,对二者50多年的相关性进行过系统性分析阐述,投资者可自行查找回顾。总体而言,金价宏观大周期顶部应该出现在理论金价高于实际金价的区域,即图示零位置下方的粉色背景区。而在零位置上方的海蓝色背景区,我们宜更多关注黄金市场的逢低做多机会。

国际现货金价相较于理论金价的溢价空间越大,意味黄金系统性需求越强,对应着海蓝色背景越阔,金价中期见底的可能性越高。既然当前实际现货金价持续高于理论金价,尚未进入理论金价高于实际金价,零位下方的粉色背景区,我们就不宜过分看空金价趋势。

小图3,基金在黄金市场中的行为趋势,笔者分别设置有中短期模型与中长期模型。以往我们分析的中短期模型信息较多,图示信息为基金在黄金市场中的中长期模型行为趋势。笔者上一次分析基金黄金市场中长期行为趋势是在25年5月31日内部报告《金价后市看涨美元可能破位的资金流向与分布深度解析》中,并在25年10月11日开放报告《金市技术极端超买 无碍周期继续看涨》中进行过分享。

就金市大周期观察,尤其黄金市场宏观牛市定调中,基金行为触“冰”,即基金对黄金市场的参与情绪降至冰点区时,都对应着黄金市场大底。而基金行为对黄金市场的参与热度升温至沸点区时,不一定对应金价周期见顶。

逻辑很简单,黄金市场除了央行、金商、机构、基金参与之外,还有庞大的一般散户与机构投资群体。前者面临市场机会或风险时,比后者冷静。后者不仅有强大的需求弹性,更有“逐热”金融市场的习性。以散户为例,对于基金都感到人气“冰冷”的市场,散户参与的兴趣只会更低。而一旦市场上行趋势得以形成,市场盈利效应明显时,散户定然比相对稳健的基金、机构更见逐热疯狂,且拥有很强的需求弹性。

观图示2024年E位置后,基金行为已周期触顶,基金黄金需求强度相较于E位置前衰减,但并不影响此后一年多的金价凌厉涨势。2020年D位置后的半年时间同样如此,由散户、一般机构爆发出的避险需求增量远超基金参与度下降对金市的不利影响,金价继续大幅上行。

但2016年C位置,金价刚结束此前数年熊市大周期不久,一般散户、机构对金市大底的把握不如冷静的基金等机构,故基金情绪顶,大致有效对应金价中期顶部。

此逻辑不难让我们进一步推断:如果黄金市场进入熊市定调大周期!基金行为顶(沸点区),一定对应金价中期顶。而基金行为底(冰点区),未必对应金价中期底。

故在2015年金价宏观熊市见底之后的G、H、I位置,当基金行为触及冰点区时,都对应金价中长期见底。我们都非常准确地抓住了这三处金市大底。

此外,关于基金金市中长期行为趋势,我们在小图3中还绘出了L1L2、L3L4、L5L6基金行为渐渐趋冷的行为趋势,以及H1H2、H3H4基金行为渐渐趋暖的行为趋势。且冷暖趋势转换时,有一个行为“过渡区”。

观H1H2基金在黄金市场趋暖的行为趋势,对应着金价两年大牛市,且基金行为趋势领先于金价周期见顶。基金行为见顶于2020年一季度D位置,金价则见顶于2020年三季度A位置,对应基金行为由H1H2上行通道进入L3L4下降通道。然即便2021年基金行为已彻底走出H1H2上行通道,确认进入L3L4下降通道,当基金行为触及L4轨道线时,金价也易阶段或中期见底,金价宏观见顶趋势更晚。

小图3中2023年10月对应I点以前,基金行为即在L3L4下降趋势中触“冰”,又悄然进入了H3H4上行通道。当然,清晰的分水岭在I冰点位。

就基金中长期行为周期观察,目前即可能下穿H3H4上行趋势,并确认进入L5L6下行趋势。但同时也可能重返H3H4上行通道中,即当前B位置情形类似2020年A区位置,但金价周期差异明显。

对比H1H2、H3H4基金行为上行趋势通道,后者通道更宽,振幅更大,但趋势更缓,且E位置顶部明显低于D位置,说明目前判断H3H4基金行为趋势已彻底转入L5L6下行趋势可能为时过早。若H3H4基金行为趋势还将延续,那么目前虚破H3线的基金行为可能正处于中周期底部,理论上对应大幅调整后的金价可能正处于中周期底部。

此外,假设当前B位置基金行为确实类似2020年A位置,正进入L5L6下行趋势通道,在通道的前半段,金价总体表现为区间震荡,而非直接进入中长期熊市。基金行为触及L4轨道线时,都应该关注区间中的阶段或中期做多机会。当前金价在大幅下跌之后触及L6轨道线,似乎逢低做多更符合基金行为趋势与金价相关性的信息指引。若认为信息难以确定,可空仓观望。至少目前继续杀跌,更具冲动熊交易特性。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。