千亿芯片龙头,掉队了

本文作者 | 哥吉拉

数据支持 | 勾股大数据(www.gogudata.com)

过去两年,半导体市场整体走出了强劲的牛市行情。

算力芯片、HBM存储、光模块、AI服务器芯片轮番暴涨,半导体板块整体乘着AI产业革命走出翻倍行情,一众芯片白马股不断刷新历史新高;

但曾经的国产半导体核心龙头、全球CIS图像传感器霸主豪威集团(原名韦尔股份),却走出了完全相反的走势:股价持续阴跌、反弹无力,即便今年身处轰轰烈烈的AI大行情,年内最大跌幅接近30%,沦为半导体板块的“冷门掉队者”。

AI本质是视觉+算力的双重革命,图像传感器作为机器视觉、自动驾驶、AI终端感知的入口芯片,明明是AI产业不可或缺的硬件基石,坐拥全球车载CIS市占率第一的霸主,为什么反而持续被资金抛弃了?

01

错失AI大风口

过去两年,A股AI半导体行情,核心炒作逻辑只有一个——算力瓶颈。

市场资金集中抱团的是AI大模型运转必需的核心硬件:负责数据运算的GPU算力芯片、负责数据缓存的HBM高带宽内存、负责数据传输的光模块、配套服务器的电源与控制芯片。

这一类标的,直接卡在AI产业最紧缺的环节,订单爆满、量价齐升,业绩能够快速兑现,估值与业绩同步双击。

而豪威集团主营的CIS图像传感器,属于AI感知端芯片,几乎处于AI产业链最末端。

通俗来讲,算力芯片是AI的大脑,负责思考和计算;而CIS摄像头芯片只是AI的眼睛,只负责收集画面数据。

在AI产业早期爆发阶段,市场永远优先解决“大脑不够用”的算力问题,而非“眼睛不够多”的感知问题。

哪怕自动驾驶、机器人都需要视觉传感器,但是当前行业痛点根本不是摄像头数量不足,而是自动驾驶算法不够成熟、车载算力无法支撑高阶自动驾驶落地。

没有足够强的算力支撑,再多高清摄像头、再优质的图像传感器,都无法发挥价值。

这就直接造成了一个尴尬局面:公司拥有AI硬件入口,却没有踩中AI行情核心痛点。

资金全线涌向算力端,感知端芯片持续被边缘化,整个CIS板块估值中枢系统性下移,即便公司基本面没有暴雷,也难逃板块性的估值杀跌。

抛开赛道风口问题,公司自身的业务结构硬伤,进一步放大了股价的弱势。

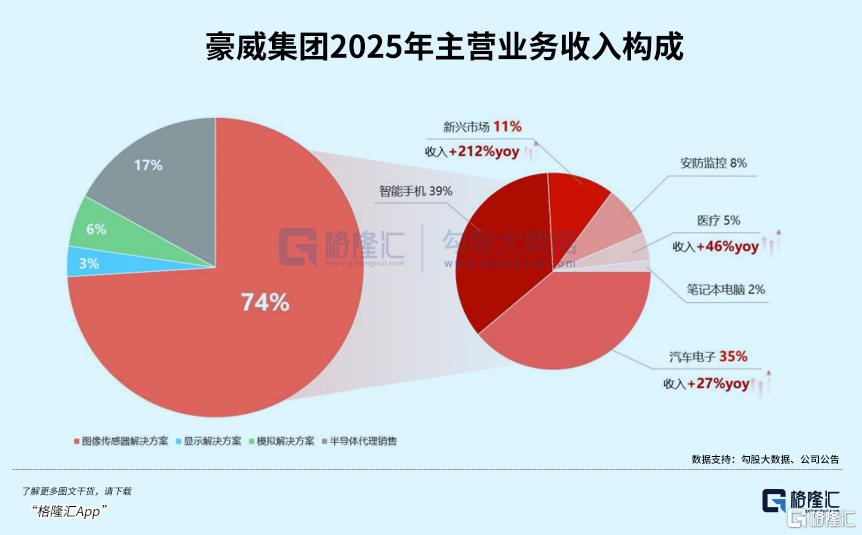

豪威集团目前营收结构存在致命的结构性失衡,两大核心业务冰火两重天。

其一,手机CIS业务,依旧是公司营收最大基本盘,同时也是最大拖油瓶。

全球智能手机行业早已进入存量饱和时代,行业持续去库存,终端厂商压缩芯片采购量。

同时行业内卷极度严重:高端手机CIS市场被索尼、三星双寡头牢牢垄断,豪威集团始终无法突破高端壁垒,旗舰机份额难以提升;

中低端市场又面临格科微、思特威疯狂价格战,为了保住市场份额,产品持续降价,毛利不断被压缩。

2025年度,公司手机CIS业务收入同比下滑超15%,2026年依旧没有复苏迹象,持续拖累整体盈利水平。

其二,车载CIS全球第一,但体量相对小,救不动全局。

豪威集团是全球车载图像传感器绝对龙头,市占率超过32%,完美适配自动驾驶视觉需求,也是市场公认的公司核心护城河。

但残酷的现实是,车载业务(汽车电子)营收占比仅35%,体量远远不足以对冲手机业务的下滑。

更关键的是,随着英伟达、Mobileye等头部算力厂商跨界入局车载视觉赛道,车载CIS也开始悄悄打响价格战,豪威集团唯一的避风港,增长红利也在逐步见顶。

一边是持续衰退的主业,一边是体量不足的增长业务,业绩无法形成向上的合力,在AI板块全线高增长的对比之下,豪威集团的业绩增速显得格外疲软,自然得不到机构资金的青睐。

另外,公司在近几年在研发方向跑偏,导致错失视觉芯片黄金窗口期也是未被市场认可的重要原因。

AI时代的视觉芯片,早已不是单纯的图像采集,而是需要芯片内置AI算力,实现前端实时图像识别、边缘计算,也就是智能化视觉传感器。

同行思特威体量更小、包袱更轻,早早看清AI视觉的演化方向,果断砍掉非核心业务,all in带前端算力的智能视觉芯片,深度绑定安防AI、扫地机器人、工业边缘视觉等当下热门终端,芯片原生搭载边缘AI算力,很好踩中本轮AI边缘计算细分风口;

反观豪威集团,作为收购整合而来的大型芯片集团,自身背负手机、车载、安防多条成熟业务线,管理层始终想要多点开花、全面布局,研发资源被大幅分散:

一边发力消费端LCoS光芯片布局AR/VR,一边跨界布局光通信光路交换器件,同时还要持续迭代传统手机、车载CIS老产品,战线铺得又宽又长,反而漏掉了当下最刚需的AI前端视觉传感器升级。

从研发数据来看,豪威集团每年研发投入稳居国内半导体设计第一梯队,研发费用规模远超思特威等同业公司,研发团队实力也处于行业上游,可以说有非常强的技术底蕴的,这在国内普遍不够重视研发的同行环境中可谓难能可贵。

但是问题在于,研发路线重心与当下热门的AI产业链有一定的错配,导致技术投入转化效率偏低。

公司大量经费依旧投入传统高清图像传感器的画质迭代、像素升级,而非芯片内置AI算力、前端智能识别这类贴合AI行情的技术方向。

重金投入之下,高端手机CIS依旧难以撼动索尼三星壁垒,差异化优势始终不足;同时适配AI终端的智能视觉芯片落地节奏缓慢,无法及时贡献实打实出的营收增量。

直白来说,公司研发实力毋庸置疑,只是钱花在了上一代传统视觉赛道,而非当下火热的AI视觉赛道,属于典型的“方向错配,而非能力不足”。

直到近两年,豪威集团才开始收拢研发资源,加码带边缘算力的AI视觉芯片,但此时市场窗口期已经彻底关闭,下游优质客户供应链基本被同行瓜分完毕。

这一轮布局慢半拍,直接让它彻底错失了本轮AI视觉硬件的短期行情红利,也进一步放大了二级市场的弱势表现。

不过也要客观看待,这是大型成熟科技企业普遍存在的创新滞后问题,并非豪威集团独有的经营硬伤。

02

等待下一个风口

二级市场股价走势,本质是资金共识的体现。

本轮AI行情是机构抱团行情,公募、私募、北向资金集中重仓算力产业链,而豪威集团股份因为主线错位、业绩疲软,迎来了持续的机构减仓潮。

一方面,北向资金持续净卖出,公募基金不断下调持仓比例,筹码持续分散,没有主力资金护盘,股价稍有反弹就迎来抛压;

另一方面,公司股东减持预期、大额存货减值压力,进一步压制了资金做多信心。

截至2026年一季度财报,公司近94亿元的存货规模中,手机端滞销芯片占比大,持续的存货跌价准备不断侵蚀利润,让资金始终存在避险情绪。

反观AI算力相关标的,机构抱团紧密,资金源源不断流入,行情分化进一步拉大,豪威集团彻底被市场资金边缘化。

但站在半导体产业长周期视角客观拆解,我们必须厘清一个核心真相:豪威集团的业绩下滑,是消费电子周期下行带来的阶段性阵痛,而非自身产品竞争力崩盘。公司核心壁垒依旧稳固,当下的持续阴跌,只是AI市场阶段性炒作重心错位,而非它的赛道失去价值。

很多人误以为CIS感知芯片是AI边缘赛道、成长空间见顶,可事实上,本轮AI行情只是走完了第一阶段算力基建行情,而豪威集团所处的视觉感知赛道,对应的是AI第二阶段终端落地行情,后续潜在市场空间同样也很大。

我们可以拆开三大确定性增量市场,直观看清它的长期天花板:

第一,高阶自动驾驶:单车视觉传感器数量翻倍,车载CIS迎来长周期放量。

目前主流新能源汽车单车搭载6-8颗车载摄像头,而未来L4及以上高阶自动驾驶,单车摄像头搭载量将提升至12-18颗,同时需要更高清、高动态、抗强光的车用级CIS芯片。

不同于手机芯片一年一迭代、快速内卷,车载芯片具备长达7-10年的长生命周期,且准入门槛极高、认证周期极长,豪威集团已经提前锁定全球头部车企供应链,这块业务未来三年依旧能保持20%以上的稳健增长,是确定性极强的基本盘。

第二,人形机器人:视觉传感器是机器人实现智能化的刚需入口,增量空间庞大。

算力决定机器人能不能思考,而视觉感知决定机器人能不能看懂世界、完成实操。一台人形机器人,需要双目视觉、深度视觉、手部微距视觉等多类CIS芯片,单台机器人视觉芯片用量远超智能手机。

随着特斯拉Optimus、小米CyberOne等机型逐步量产落地,全球人形机器人即将从原型机走向商业化量产,这会打开千亿级全新CIS增量市场,而豪威集团在工业视觉、机器人视觉领域早已完成技术布局,是国内最早切入机器人视觉供应链的厂商之一。

第三,AIoT全域智能终端:万物视觉互联,感知芯片需求无处不在。

除了汽车和机器人,智能家居、AI安防、AR/VR设备、工业机器视觉、医疗影像设备,全部都离不开图像传感器。

AI的终极形态不是机房里的算力服务器,而是无处不在的智能终端,所有终端都需要“眼睛”来采集外界信息,算力是AI的后台,感知才是AI触达现实世界的前置刚需。

简单一句话总结:现在市场炒的是AI的“大脑”,而豪威集团手握的是AI所有终端必备的“眼睛”。大脑先行完成基建之后,眼睛的刚需放量,也是必然会到来的产业趋势。

反观当下股价,市场已经把短期手机周期利空、主线错位利空、存货减值压力全部计价,公司估值直接压缩至近五年历史分位10%以下,股价早已充分透支了所有看得见的悲观预期。

任何一轮科技大行情,都会遵循“先基建、后终端,先算力、后感知”的固定轮动规律。无论是移动互联网时代先炒基站、服务器基建,再炒手机终端;还是如今AI行情,资金必然先堆算力底座、解决AI能不能跑的问题。

等到大模型算力成本大幅下降、技术成熟度达标,行业必然会向下游实体终端传导,届时AI落地的最后一环——视觉感知,才会迎来真正的爆发期。

03

结语

豪威集团股份的掉队,给所有投资者一个最直白的启示:在A股做成长股投资,选对赛道β,远比选对个股α更重要。

豪威集团依旧是全球顶尖的CIS芯片龙头,公司本身没有致命经营危机,产品技术与行业壁垒依旧稳居行业第一梯队,只是恰逢AI第一波行情炒算力,它站在了风口的对立面。

它不是被AI时代淘汰,只是属于感知端的产业风口,还没有正式到来。

当下的持续下跌,不是公司变差了,而是市场炒作的阶段变了。短期资金扎堆算力,忽略了下游感知终端的价值;但产业发展有先后顺序,算力筑底完成后,AI必然走向终端落地,视觉感知赛道的价值会被资金重新定价。

短期来看,只要市场依旧聚焦AI算力,豪威集团就很难迎来趋势性反转;但中长期,随着AI产业从“拼算力”走向“拼终端、拼感知”,这家视觉芯片龙头,依旧存在估值修复的机会。(全文完)

SH 豪威集团

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。