AI沃土的消费画像

AI浪潮之下:消费是生态重塑,还是增长降速?从北美到东亚,AI周期下的技术突破和产业扩容已成为区域经济发展的“定盘星”。然而,当视线从蓬勃发展的产业端转向消费市场,变数则陡然增加。在科技发展的浪潮下,放眼全球的AI沃土,我们面临着一个待验证的宏观命题:AI的加速迭代究竟是给消费带来了科技反哺内需的外溢红利,还是投射出一场由资本替代劳动的长期失衡镜像?

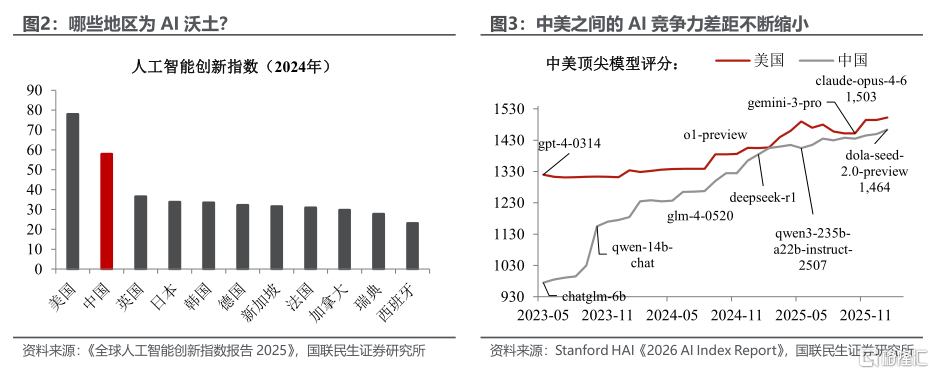

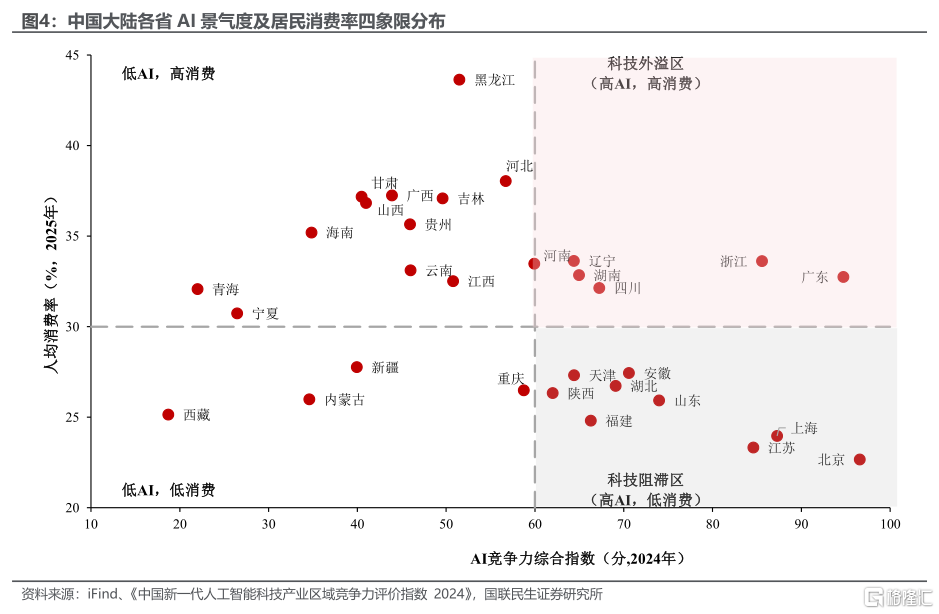

作为全球AI版图上的后起之秀,中国在AI领域的国际竞争力不断上升,与美国的差距正在加速收敛。然而,若我们将视角聚焦于国内,会发现消费往往是个“慢变量”,且各省市AI景气度与消费表现也悄然出现了一些分化。其中广东与浙江等省份则凭借独特的产业生态,成功跻身“高AI、高消费”的优势区域;而其他AI头部省市,却处于“高AI、低消费”的区间。这种省际版图的微观落差,折射出AI算力向居民购买力转化过程中的复杂性与挑战。

面对国内的这种分化局势,厘清决定科技红利能否顺利向下滴漏、并激活内需的底层宏观与产业因素,已成为破题的关键所在。为此,我们需要将目光投向更广阔的全球舞台,从其他地区的AI发展轨迹、宏观与微观运行机制中汲取经验与启示。

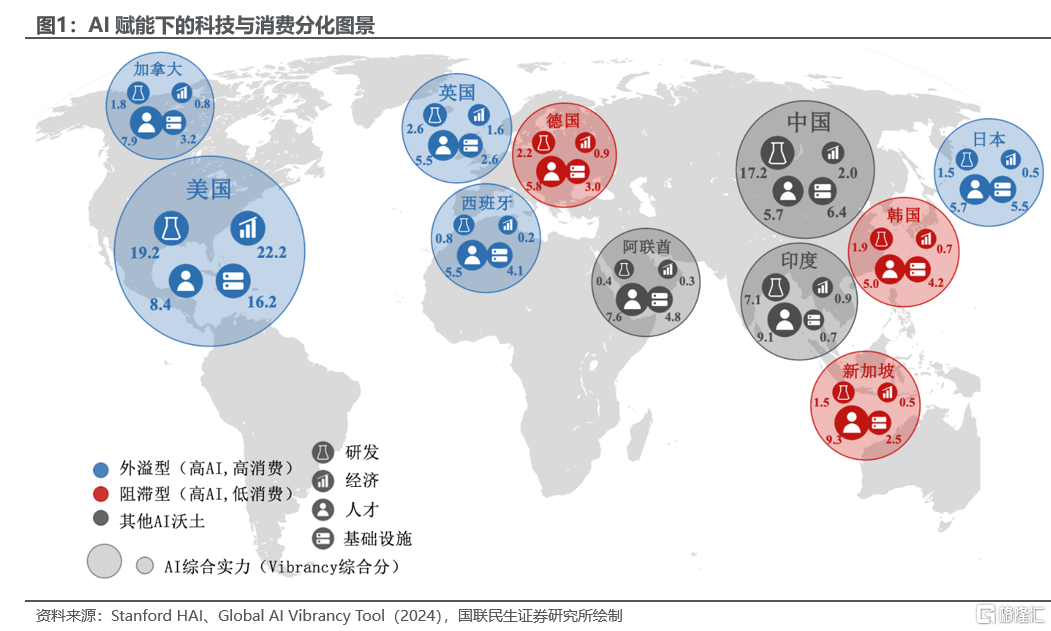

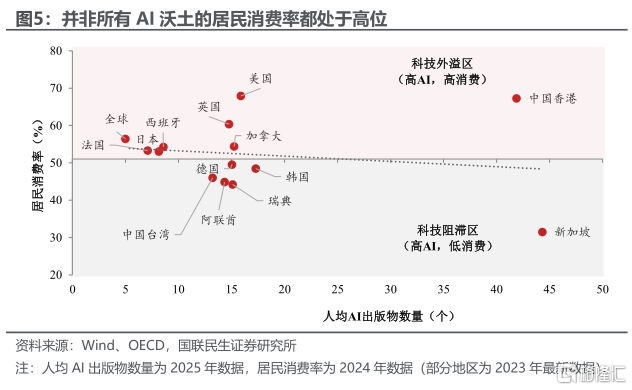

当前全球AI的版图虽然加速扩张,但区域之间消费的鸿沟也日渐凸显。选取全球AI产业集聚的核心地区作为研究样本,我们发现这些AI沃土的消费率水平差异明显,样本地区可被划分为两大阵营:

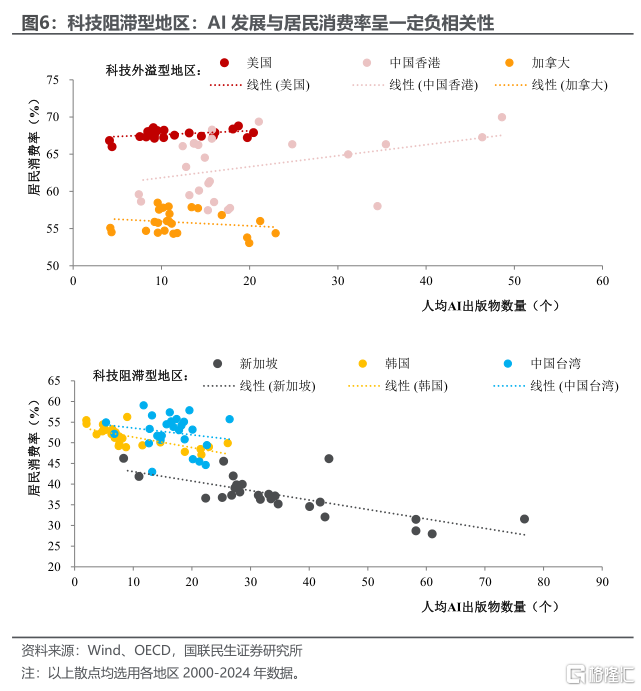

(1)科技外溢型(高 AI,高消费):以美国、英国、中国香港、加拿大为代表,这些地区能够将 AI 时代的要素红利充分扩散,居民部门的消费倾向升高;

(2)科技阻滞型(高AI,低消费):以新加坡、韩国、中国台湾为代表,这些地区虽然在AI发展势头迅猛,但其内需表现却相对偏弱,居民消费率在低位运行。

这种“二元画像”揭示了科技AI红利分配的分化:外溢型区域的AI发展速度与居民消费率呈现出一定正相关性;而阻滞区域则呈现出显著的负相关。为何在科技发达的当下,不同地区的消费率反而背道而驰?厘清这一问题,对于技术变革时期的内需格局重塑具有重要的政策启示,亦可在一定程度上规避“强供给、弱需求”的结构性风险。

税制岔路口:直接税让财富“回流”,间接税阻碍红利“下沉”

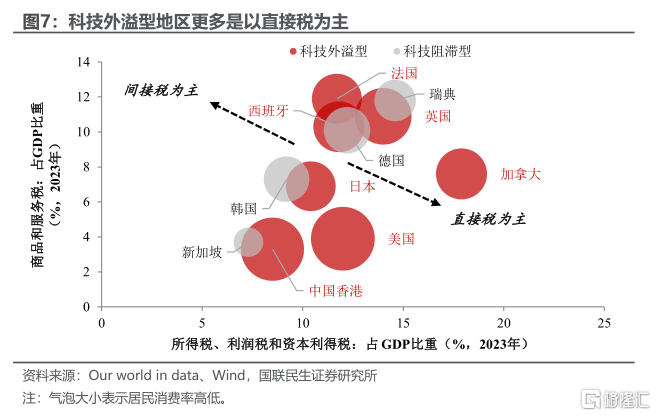

在这些技术高地上,消费走势缘何截然不同?一大原因在于各经济体税收结构的不同。税收天平的不同倾向,决定了AI财富的去向——是流回百姓钱袋,还是滞留于产业闭环?

在科技外溢区,直接税(个人所得税、资本利得税)是主体。AI催生的股票期权、高管薪酬等财富增量,被政府通过直接税网络精准捕获。这也为政府后续开展社会福利扩张提供了更多弹药,进而转化为公共服务和转移支付,反哺大众消费。

而在科技阻滞区,增值税等间接税占主导。间接税具有天然累退的特征,税负最终由普通消费者买单,直接拉高了终端商品价格,无形中压抑了大宗和日常消费意愿。另外,为了维持企业在国际上的硬科技竞争力,政府从企业征收高额所得税后,通常又以研发补贴、出口退税等形式“返还”给科技企业,红利更多在政府和企业之间完成了回流,导致居民端未能充分分享AI红利。

股权激励“温差”:员工能否搭上AI快车?

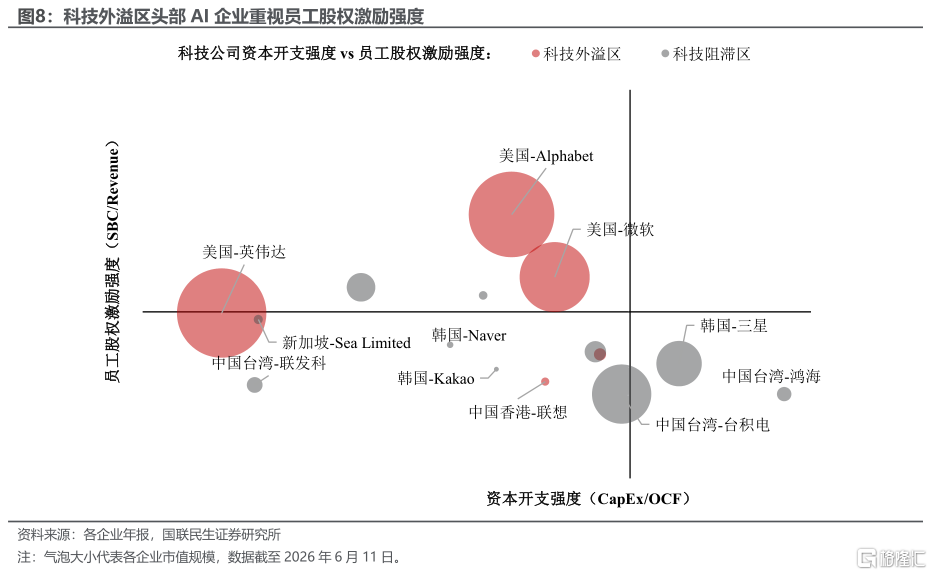

AI浪潮下,企业与员工之间的红利分配,对于居民消费率具有举足轻重的影响。这种微观层面的激励机制“温差”,最终体现在宏观消费率的分化上。我们通过追踪样本地区头部 AI 企业的数据,可以清晰地看到企业与员工之间的利益博弈:

外溢型地区的企业更加注重股权激励。尤其是美国,科技公司员工股权激励强度远大于阻滞区。这意味着,普通员工(不仅是高管)也能通过股票期权分享AI带来的市值增长,财富效应直接传导至消费端。

相反,阻滞区企业更倾向于将利润用于再投资或留存。企业的超额利润一旦被庞大的资本开支吞噬,财富便会被固化在企业的固定资产和折旧表中,导致员工薪酬结构中现金占比高、股权占比低,对当地居民消费率的提振有限。

居民收入“马拉松”:谁的收入掉队了?

AI红利的分配机制也会映射到居民收入的变化上。我们从居民收入的两个子维度切入,进一步揭示内需动能的强弱:

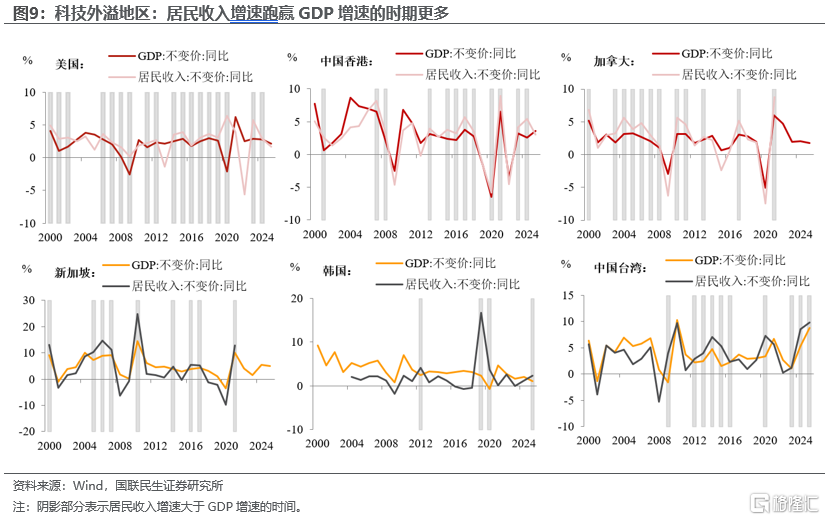

第一个维度是总量增速的赛跑。科技外溢区的居民收入增速跑赢 GDP 增速的时期明显更多;而在科技阻滞区,由于财富高度集中于企业资本留存,居民可支配收入增速长期滞后于GDP增速,导致老百姓钱袋子偏紧。

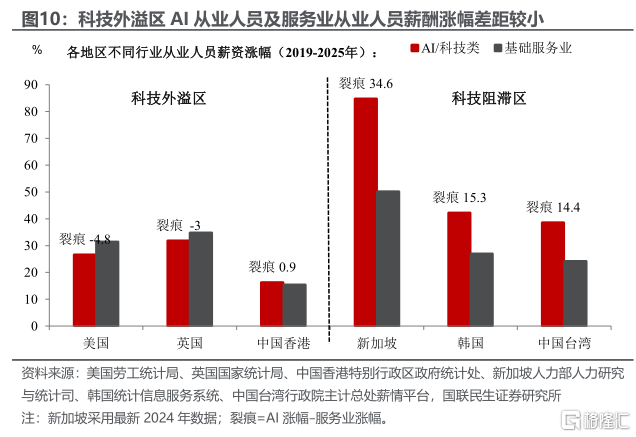

第二个维度是居民内部收入的分化。科技外溢区AI从业人员及服务业从业人员的薪酬涨幅差距较小。AI 软件生态不仅做大了大厂精英的蛋糕,更创造了庞大且具备厚度的泛科技中产阶级,并通过高端消费的外溢,间接带动了本地基础服务业薪资的同步上涨。

而科技阻滞区则有所不同——它们高度偏重于 AI/科技从业人员的薪资,对基础服务业相对忽视,薪资增幅出现较为明显的“裂痕”,科技红利高度集中于少数高技能群体,此情此景之下自然无法形成向普通大众的滴漏效应。

老龄化趋势下,人才红利能否对冲?

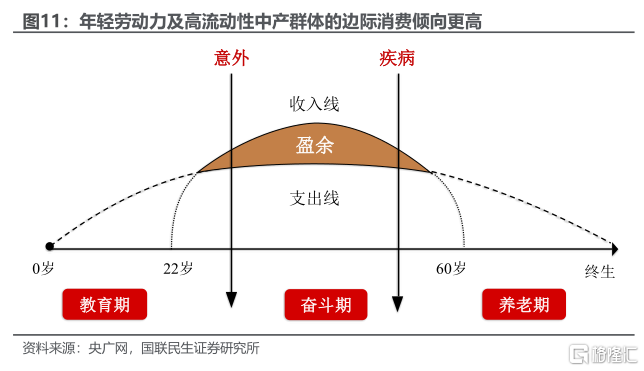

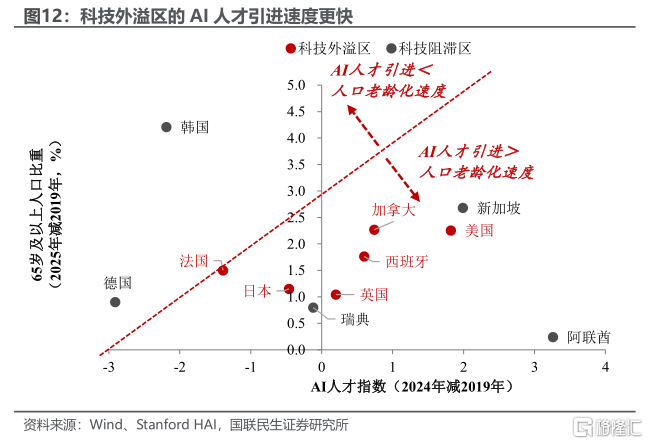

在长周期视角下,人口结构与生命周期理论共同构成消费行为的底层约束。根据生命周期假说,社会的边际消费倾向主要由年轻劳动力和高流动性中产群体驱动。这一维度上,两组地区呈现出截然不同的要素对冲格局:

科技外溢区在AI人才引进方面更占优势,基本处于“AI人才引进>人口老龄化速度”的优势区间。美国、加拿大等地区凭借强大的全球软硬件生态,持续吸引高技能年轻移民,为当地消费提供了人才增量。这部分正值消费黄金期(购房置业、家庭消费、高频文娱)的年轻群体,促使宏观总需求的乘数效应得以放大。

但在部分科技阻滞区,则面临更为突出的人口老龄化问题。尽管依托高强度的劳动供给维持了AI产业链的高产出,但老龄化抚养比持续攀升,使得AI带来的宏观经济的部分增量可能被用于补充养老金、防御性医疗储蓄以及代际财富传承,导致全社会整体边际消费倾向进入偏低的资产负债表修复状态。

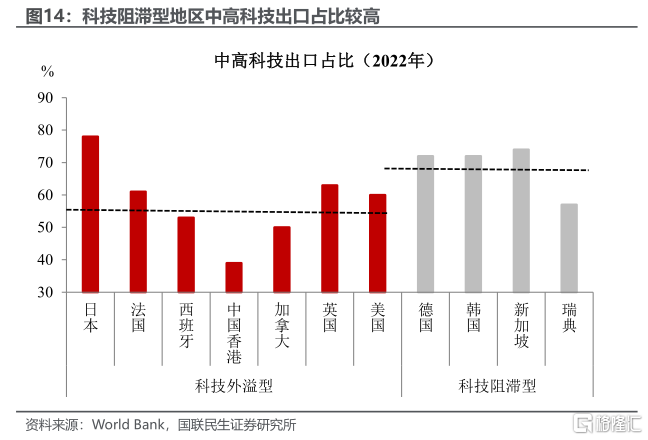

供给侧的外部依附:私人投资占比与高科技出口的隐患

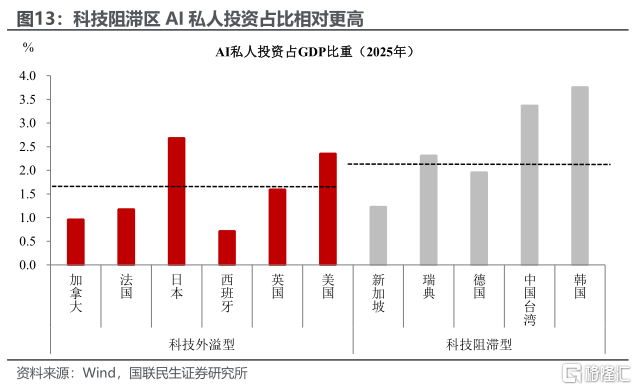

从宏观经济的驱动结构来看,科技阻滞区在 AI 私人投资占 GDP 比重以及高科技出口占比上展现出了极高的供给侧热情。尤其是韩国、中国台湾等地区,其 AI 私人投资占比和科技出口份额明显偏高。

但这恰恰构成了它们的宏观外部依赖“陷阱”。科技阻滞区的 AI 繁荣,本质上是由海外订单(如国际大模型巨头对底层算力硬件的采购)所驱动的外部繁荣,使得本地AI生产力与本地消费发生脱节。为了在全球硬件分工中维持极其严苛的成本竞争力,这些经济体的战略在于导致更具优势的汇率及劳动力成本,从而维持极强的出口价格优势。

中国省市版图:分化启示与政策突围

正如我们前文所述,中国内部AI产业发展与居民消费也呈现出清晰的结构性分化。绝对的AI头部省市——北京、上海、江苏,目前仍处于“科技阻滞区”(高AI、低消费,参考图3)。不过,国内的区域版图也有许多亮点,比如广东与浙江凭借其独特的产业生态,成功跻身“科技外溢区”,成为了国内平衡科技突围与内需释放的标杆区域。

这种省市级别的微观落差,本质上是底层产业生态与要素分配模式的缩影。“科技外溢区”的共性在于其AI产业更深地嵌入了高度活跃的软性服务生态(如互联网、电商等)。不仅创造了庞大且具备厚度的泛科技中产阶级,也更容易通过高管股权激励和员工分红将财富向居民端转移。相反,其他处于阻滞区的省市,可能更偏向重资产制造与底层硬件代工,AI产业链带来的利润也会被企业资本开支和折旧表吞噬,形成了在政府和企业之间流转的产业内循环,导致宏观经济增量未能充分向下滴漏。

“十五五”规划已将“居民消费率明显提高”列为主要目标,沿此方向,政策着力点或可更多倾向居民端:财税上优化直接税与转移支付的调节功能,使科技财富增量更充分地反哺大众消费;分配上鼓励股权激励向普通员工渗透,扩大中等收入群体;保障上健全社会安全网,适度释放居民的预防性储蓄。对AI领先而消费偏弱的地区而言,补齐分配与保障的短板,方是激活内需、兑现科技红利的破题所在。

风险提示

1)样本选择可能存在偏差。本报告选取的科技竞争力领先样本数量有限,未能覆盖更多不同发展阶段的国家和地区,结论的普适性有待进一步验证。

2)数据口径与统计差异可能影响可比性。各经济体在消费率、税收结构、收入分配等指标上的统计口径存在差异,部分数据为估算值,跨区域比较时可能存在一定的测量误差。

3)因果推断需谨慎解读。报告揭示了科技发展与消费率之间的相关性,但并非严格的因果检验。社会机制、人口结构、文化传统等多重因素交织影响,AI的具体贡献程度仍需更多微观实证支撑。

注:本文来自国联民生证券2026年6月17日发布的《AI画像系列报告:AI沃土的消费画像》,报告分析师:陶川 S0590525110006,钟渝梅 S0590525110008

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。