玻璃玻纤全线领涨!三大指数震荡承压,后市行情孰强孰弱

【盘面分析】

全球金融市场的注意力主要关注点在于美伊关系,美股三大指数出现不同程度地新高走势,这也带动了金融市场的反弹契机,然而这轮反弹的关键一环主要集中在科技股的涨跌之中。A股市场在4000点上下震荡已经有2个多月的时间,整体来看走势还是跟随为主,只不过下跌是最早的,反弹是最慢的,这个“慢牛”确实很“慢”,之后要开始注意全球地缘政治缓和后,是否有新一轮的上涨契机,机构资金势必会重回A股市场进行群雄逐鹿。

骑牛看熊发现玻璃玻纤板块不同于以往板块绑定地产基建、随周期起伏的老旧行情,本轮玻璃玻纤上涨并非单纯依赖传统地产回暖,行业正式从传统周期建材,转型为“周期底部修复+高端新材料成长”双属性赛道。无论是平板玻璃还是玻璃纤维,本轮行情最基础的支撑,都是行业供给端持续收缩,告别过去多年产能过剩、价格战内卷的低迷格局,供需缺口逐步拉开,为产品涨价奠定基础。过往市场对玻璃玻纤的认知局限于建筑建材,行情完全跟随地产销售、基建开工数据波动。而本轮行情最大的变革在于:传统需求托底,新兴需求爆发,AI+新能源两大成长赛道成为板块核心增量,行业需求结构彻底重构。

三大指数集体低开,沪指低开0.43%,深成指低开0.67%,创业板指低开1.02%,两市个股开盘上涨个股千余只,题材板块方面玻璃玻纤、玻璃基板、元器件等板块表现较强,体育、焦炭加工、旅游等板块表现较差。玻璃基板概念再度走强,旗滨集团3连板,长信科技涨超10%,力诺药包、美迪凯等多股涨幅靠前,台积电近期向供应链发布“CoWoS玻璃基板开发计划”,确定携手ABF载板厂商Ibiden与面板厂商群创,共同玻璃基板导入CoWoS先进封装的可行性。这是台积电首次公开玻璃基板技术应用进程,意味着玻璃基板正式跨入产业化阶段。

PCB概念延续强势,华正新材3连板续创历史新高,生益科技、南亚新材等纷纷跟涨,覆铜板龙头建滔积层板再发布涨价函,由于目前铜价高企,玻璃布价格持续上涨且供应十分紧张,导致覆铜板成本急剧上升,公司对所有FR-4、PP提价15%。MLCC概念反复活跃,宏明电子涨近20%,昀冢科技、信维通信等纷纷跟涨,就近期MLCC市场价格波动情况进行了实地探访。据了解,目前MLCC行业涨价集中在高端领域,中低容产品交货周期延长。

超级电容概念异动拉升,海星股份3连板,艾华集团、铜峰电子等多股涨停,江海股份、东阳光等多股冲高,AI服务器功耗继续非线性提升,GPU训推过程中的瞬时电流波动,正在把电容从传统配套件推向“电Ram”核心增量环节。电解电容、超级电容、MLPC三条线同步进入需求爆发、供给紧缺、价格重估周期。培育钻石概念震荡拉升,惠丰钻石涨近10%,力量钻石、四方达等纷纷跟涨,近日力量钻石在其官网披露招标公告,对“商丘力量钻石金刚石功能材料项目第二期设备采购”公开招标,招标设备清单包括300台MPCVD设备、100台激光切割机以及20台制氢机及纯化机。

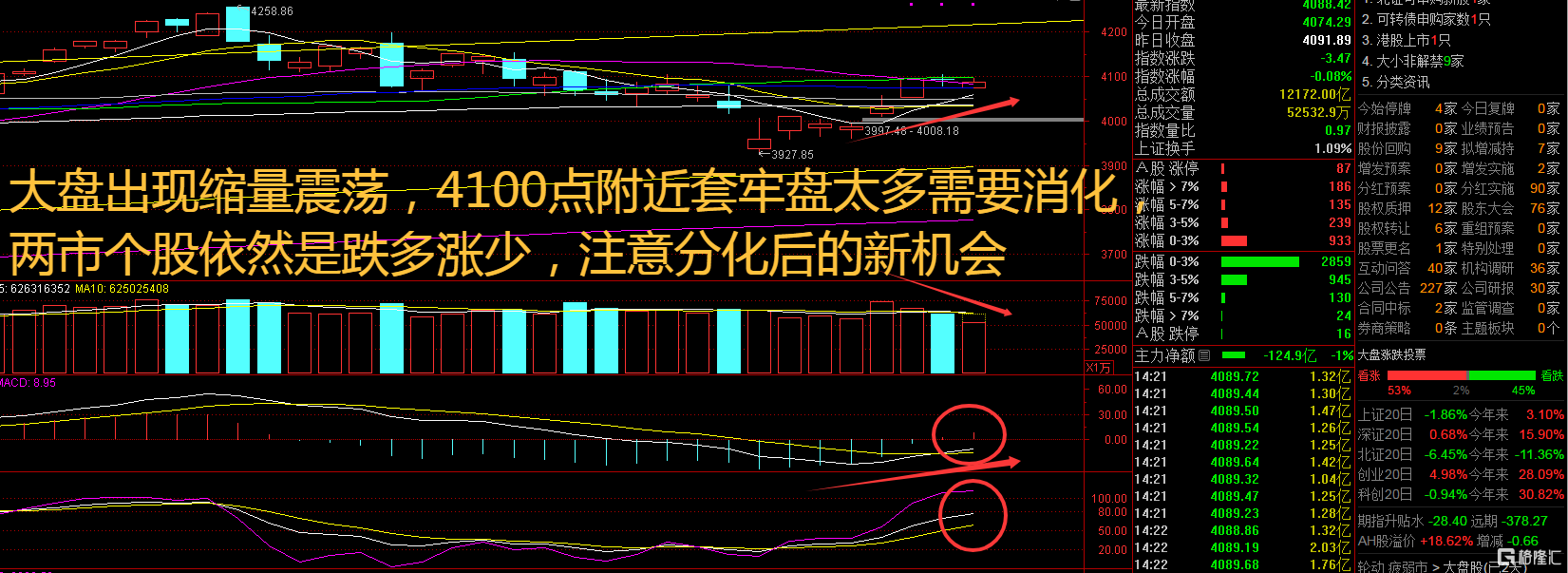

大盘:

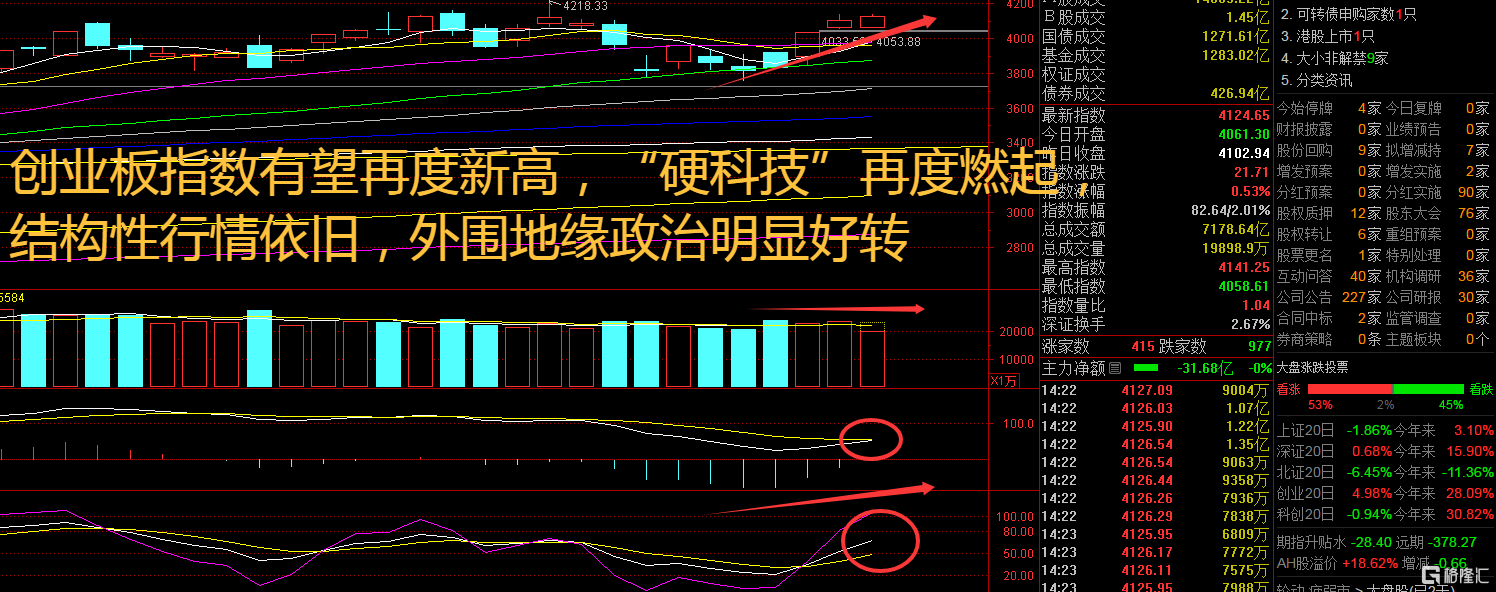

创业板:

【大盘预判】

上证指数周三不温不火,感觉有点像提前“吃粽子”,30日线的压制较为明显,这里的压盘较重。从行业分布来看,电子行业最受机构关注,6月以来获调研的公司共有52家。此外,机械设备、基础化工行业获机构调研公司数量靠前,分别有39家、30家;电力设备、医药生物、计算机行业也均有20家以上公司获机构调研。接下来注意上证指数能否在4100点之上稳住。

创业板指数周三低开后并未补掉缺口,反而有一种强势向上的感觉,科技股仍然是能否突破前高的关键因素。从调研内容来看,上市公司全球化布局情况备受机构关注,进一步从细分领域观察,机构调研的电子行业个股主要集中于半导体、光学光电子两大热门领域。接下来注意创业板指数能否在4150点之上稳住。

【淘金计划】

多重因素持续扰动全球市场,各类资产波动加大。在此背景下,高盛、贝莱德、宏利投资等多家头部外资机构近期密集发声,从权益、固收、房地产等多维度重新评估中国资产。依托经济韧性和独立性、灵活自主的政策调控空间与完整的产业链优势,中国资产的安全溢价获外资机构认可。贝莱德基金权益、多资产及指数首席投资官王晓京在接受记者采访时表示,目前,A股大盘股估值处于合理低位,相比美股具备性价比优势,在低利率环境下,其稳定现金流价值突出。综合来看,考虑到中国资产安全性、AI全产业链竞争力等优势,A股长期投资价值值得期待。

题材板块中的玻璃玻纤、元器件、光学光电等概念是资金净流入的主要参与板块,体育、影视院线、焦炭加工等概念是资金净流出相对较大的板块。骑牛看熊发现玻纤行业早已进入政策强管控阶段,国内池窑玻纤新增产能审批严格,行业长期维持低新增供给状态。2023-2024年行业持续低迷,中小厂商亏损离场,行业产能出清基本完成;进入2026年,头部企业主动调整产能结构,大批量普通粗纱、普通电子布产能转产低介电电子布、超薄电子布等高端产品,直接造成传统通用玻纤供给被动减少。

与此同时,高端电子玻纤核心生产织机设备高度依赖海外进口,设备交付周期长达9个月以上,行业短期无法快速扩产弥补缺口,目前高端电子布供需缺口高达30%-50%。供给刚性叠加产能结构性转移,让玻纤涨价从高端电子品类,逐步蔓延至普通粗纱、缠绕纱全品类,2026年4月缠绕直接纱均价较2025年末上涨6.71%,行业库存持续走低,议价权全面回归上游厂商。

平板玻璃此前长期受制于地产需求疲软,行业价格持续磨底,中小玻璃厂持续亏损。2026年一季度行业迎来集中冷修潮,浮法玻璃产能从年内高点下降10%,供给端实质性收缩。同时燃油成本上行抬升中小企业生产成本,石油焦等燃料价格上涨进一步倒逼低效产能加速出清,行业库存逐步去化。虽然传统建筑玻璃需求仍偏弱,但供给收缩已经止住行业盈利下滑趋势,为后续价格反弹和业绩修复提供支撑。

这是本轮玻纤行情最核心的成长逻辑,也是板块脱离传统周期走出独立行情的关键。AI大模型迭代、全球算力基础设施建设全面提速,带动高端PCB板需求爆发,进而向上传导至上游电子玻纤基材。从耗材差异来看,传统服务器PCB仅为4-8层,而高端AI服务器PCB层数达到20-30层,单台AI服务器电子布消耗量是传统服务器的3-8倍。2026年全球高端电子布需求同比翻倍,行业电子布价格迎来五轮连续提价,6月主流电子布均价达到7.4元/米,较2025年三季度低点涨幅直接翻倍。低介电、超薄电子布等高端产品供不应求,订单排期长达半年以上,彻底打开玻纤企业盈利天花板。

国内地产保交楼持续推进,竣工端数据边际回暖,建筑玻璃、家装玻纤需求小幅修复;同时国内基建稳增长政策持续发力,交通、管网等基建项目开工回暖,传统建材需求走出底部,进一步消除板块下行风险,实现成长需求+传统需求双向托底。

一方面,国内持续严控玻璃、玻纤新增产能投放,坚持产能置换政策,从源头杜绝行业新一轮产能过剩,保障行业长期供需格局;另一方面,双碳政策推动行业绿色转型,高耗能落后产能持续出清,头部企业凭借零碳窑炉、纯氧燃烧等低碳生产技术,享受能耗指标优势,行业集中度进一步提升,龙头溢价持续放大。此外,高端复合材料、关键新材料被纳入国家重点攻关目录,国产替代政策加持下,高端玻纤装备、材料进口替代进程提速。

玻璃玻纤主要原材料纯碱、石英砂、燃料油价格2026年整体企稳,大幅波动行情结束,企业生产成本趋于稳定。同时头部企业规模化生产、智能化产线落地进一步摊薄单位生产成本,以中国巨石淮安零碳智能制造基地为例,智能化产线让设备综合效率提升至90%以上,产品合格率达到99.8%,龙头企业成本优势进一步拉开,行业盈利差距持续分化。

中长期来看,玻璃玻纤行业供需紧格局难以逆转:高端电子玻纤设备瓶颈短期无法破除,AI算力建设具备长期持续性;全球风电、新能源车轻量化需求稳步上行,叠加行业产能严控政策不变,行业高景气有望延续。行业彻底告别过去周期大起大落的格局,进入弱周期、强成长、高盈利的全新发展阶段。

本轮玻璃玻纤板块上涨,绝非短期题材炒作,而是行业供需格局、需求结构、估值逻辑全方位变革的结果。传统周期底部修复提供安全垫,AI算力与新能源带来全新成长曲线,政策与龙头优势夯实长期壁垒。对于投资者而言,后续无需再用传统地产周期视角看待该板块,聚焦高端电子玻纤、风电复材、光伏玻璃三大高景气细分方向,才能把握行业长期投资红利。

SH 上证180 SH 上证180ETF华安 SH 上证180ETF华泰柏瑞 SH 上证180ETF华夏 SH 上证180ETF南方 SH 上证180ETF鹏华 SH 上证150 SH 上证180ETF平安 SH 上证180ETF兴业 SH 上证180ETF天弘 SH 上证180ETF易方达 SH 上证100 SH 上证180ETF银华 SH 上证380 SH 上证380ETF南方

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。