114号文百日观察:容量电价如何重塑储能盈利版图?

2026年1月,国家发改委、国家能源局联合印发《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号,下称“114号文”)。这是国家层面首次明确新型储能可获得容量电价及其对应的计算方式,被业内称为“补齐了新型储能收益的最后一块拼图”。

距离114号文发布已近五个月。五个月来,市场反应如何?容量电价是否真正改变了储能的盈利逻辑?还有哪些未解的难题?

本文基于114号文原文、业内权威研究报告及各地已公布的配套政策,对这一重磅政策进行百日深度复盘。

一、政策拆解:114号文的核心逻辑

理解114号文,需要把握三个核心问题:谁能拿钱?拿多少?怎么拿?

1.谁能拿钱?——只有电网侧独立储能

114号文明确,容量电价的执行对象是电网侧独立新型储能电站,且不包括新能源配储项目。

这意味着,新能源电站配套建设的储能项目,因其服务对象是特定电站而非公共电力系统,被排除在容量电价机制范围外。这一界定与136号文取消强制配储形成配合——政策信号非常明确:储能必须作为独立市场主体参与电力系统调节,才能获得容量价值回报。

2.拿多少?——以煤电容量电价为“锚”

114号文给出了明确的计算公式:

容量电价水平 =当地煤电容量电价标准 × 折算比例(满功率连续放电时长 ÷ 全年最长净负荷高峰持续时长,最高不超过1)

简单来说,储能能拿到的容量电价上限锁定在当地煤电容量电价水平,实际获得金额取决于放电时长与当地电网净负荷高峰时长的比值。放电时长越长,折算比例越高,获得的容量电价越多。

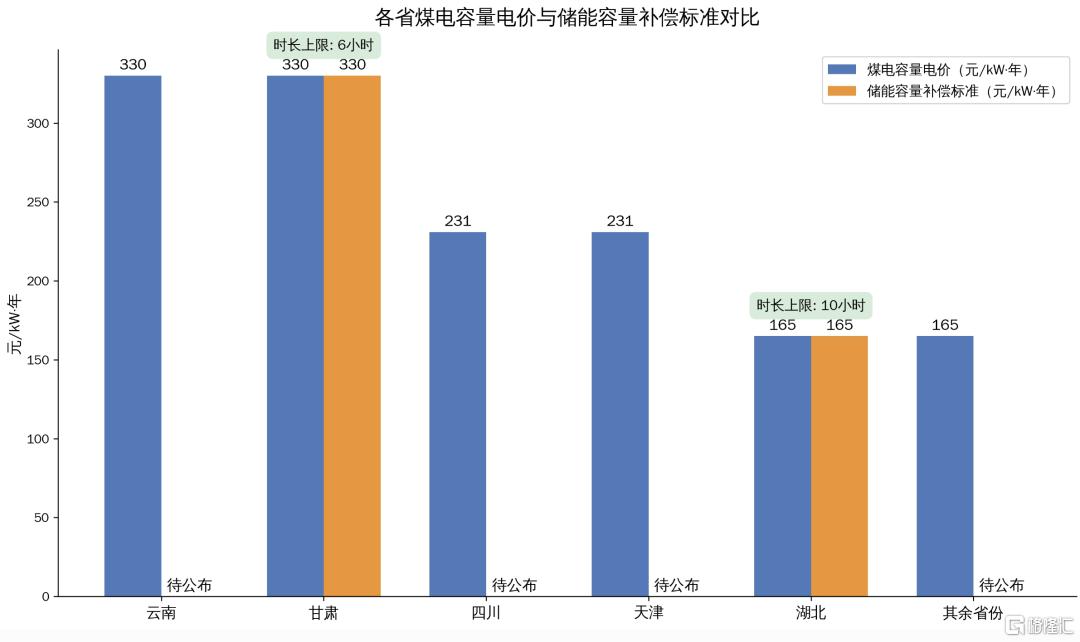

截至2026年2月,全国已有16个省级电网公布了煤电容量电价:

据中信建投证券测算,165元/kW·年到330元/kW·年的容量电价水平,折合约0.08元/kWh到0.16元/kWh的度电收益提升,各省储能投资IRR可增长3到4个百分点。

3.怎么拿?——容量收入三步走

114号文设计了一个渐进式的容量收入进化路径:

三个阶段逐步向市场化定价递进,依次替代。这意味着容量电价并非永久的补贴,而是向完全市场化过渡的中间机制。对于投资者而言,第一阶段的固定底薪窗口期尤为珍贵。

二、市场实效:五个月的数据印证

·招标暴增:资本的用脚投票

114号文发布后,市场反应迅速而强烈。据行业统计:

4月份数据更为惊艳——单月新增招标规模达85.3GWh,同比暴涨132%,创下历史新高。国央企业等大型投资主体成为这场招标爆发的绝对主力。

·长时储能爆发:政策引导的结构性转变

容量电价的核心计算逻辑——“满功率连续放电时长÷全年最长净负荷高峰持续时长”——直接刺激了长时储能的投资需求。

以河北、甘肃、湖北为例,三省公布的近似折算时长上限分别为4小时、6小时、10小时。这意味着,目前市场主流的2小时级储能系统获得的容量电价仅为全额的二分之一、三分之一甚至五分之一。

政策引导的效果立竿见影:2026年一季度,4小时以上的长时储能项目占比从2025年的35%大幅提升至52%,正式成为市场主流。这一结构性变化,也驱动着液流电池、压缩空气储能等非锂技术路线加速落地。

三、地方博弈:各省政策差异与投资策略

114号文提供了统一的顶层设计框架,但具体执行层面,各省的政策差异显著。据不完全统计,目前全国已有湖北、甘肃、广东、浙江等多个省份出台了独立储能容量电价或补偿政策。

典型省份对比:

值得关注的是,甘肃的容量补偿标准为330元/kW·年,是湖北的两倍,但折算时长上限仅为6小时,意味着只有6小时及以上的储能项目才能获得全额补偿。湖北则相对宽松,折算时长上限达10小时,但考核机制更为严格。

投资者如何选择?

对于储能投资者而言,省份选择需要综合考虑多重维度:

容量补偿水平:甘肃最高,但折算条件更严格;湖北较低但覆盖面更广

折算时长上限:决定了项目的最优放电时长,超过上限不带来额外收益

考核严格程度:湖北“四次扣全部”的机制对运维能力提出极高要求

电力市场环境:现货市场连续运行省份的辅助服务收益更可预期

四、盈利模型推演:容量电价能带来多少增量?

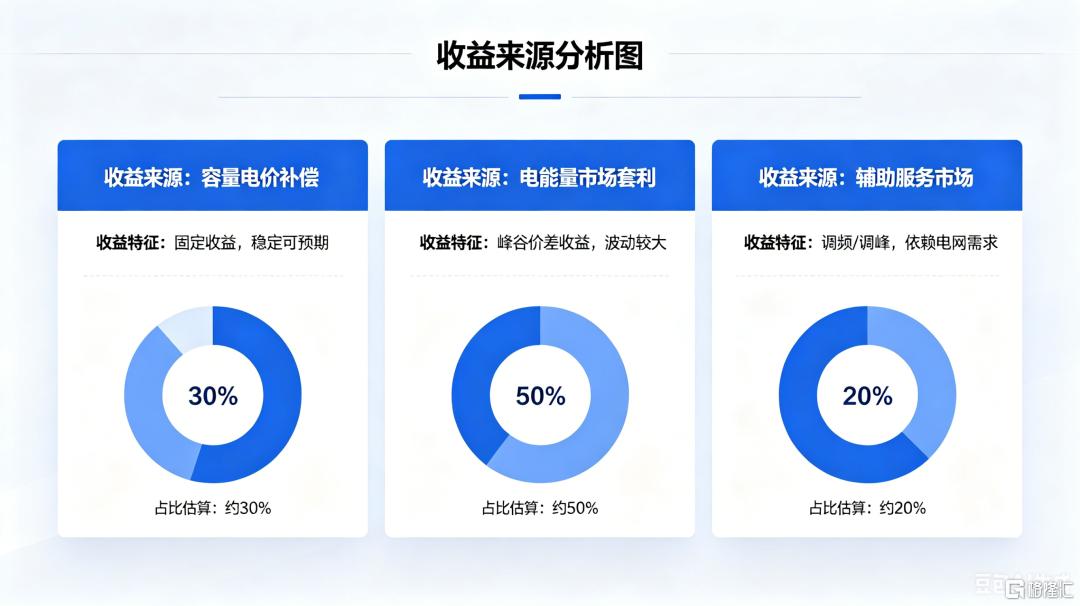

容量电价的核心价值,在于为储能电站提供稳定的基础收益底座。但储能的完整盈利模型,并非只有容量电价一个来源。

·储能电站三重收益结构

容量电价虽然仅占储能电站整体收益约三成,但它是确定性最强的部分。在电力现货市场价差波动加剧的背景下,这份稳定收益对于拉动投资决策具有“定心丸”效应。

·系统运行费“吃掉”部分利润

然而,114号文也带来了一个容易被忽视的成本因素——系统运行费。

114号文明确,独立储能在充电时视作用户,需缴纳上网环节线损费用、系统运行费用和输配电费,放电电量相应退减输配电费,但线损费用和系统运行费用不予退减。

2026年2月,多省系统运行费折合度电成本大幅提升,11个省级电网超过0.1元/kWh,海南、黑龙江和广西数值最高超0.13元/kWh。独立储能每充一度电的“过路成本”平均已高达0.14元/kWh,直接剥夺了全国绝大多数现货连续运行省份新型储能场站近50%的实际峰谷套利空间。

据业内权威智库分析,在当前扣除系统运行费的背景下,全国28个现货连续运行省区中,仅有甘肃等少数几个具备极端电价价差或政策豁免的省份能保证储能项目实现8%的正常内部收益率。

五、未解难题:容量电价的隐形陷阱

·从严考核:可调用成为生死线

114号文强调要加强容量电费考核。湖北省已明确规定:月度实际最大放电功率或单次放电电量未达到申报值和计划值98%的,记一次考核;发生四次扣减当月全部容量电费;年内发生三次容量电费全部扣减,取消容量补偿资格。

这意味着,储能系统必须在响应速度、稳定性、实际放电功率等关键性能指标上表现良好,才能满足电网顶峰瞬时调用要求,从而持续得到容量电费。电池容量、运行效率、循环寿命等虚标行为将对电站产生显著负面影响。

·新旧政策衔接未明

此前内蒙古等省出台的新型储能激励政策与114号文的标准存在明显差异。例如,部分地方按照实际放电量而非顶峰能力进行补偿,补偿费用由发电机组分摊而非纳入系统运行费。这类政策是否延续、过往政策是否取消,可能会对已投资的存量储能项目投资收益造成冲击。

此外,有业内人士担心,新增容量收入可能会促使部分地区人为控制现货市场价差或调整辅助服务市场规则,降低储能的整体收益,从而抵消新政带来的利好。这需要等待地方出台新老政策衔接细则才能确定。

· 圈而不建的资源错配风险

114号文公布后,已有地区紧急备案储能电站,出现一哄而上的迹象。这类行为易导致优质资源被占用却无法及时转化为有效供给。地方主管部门需要提前开展需求发布与风险预警,通过建立严格的优质项目遴选机制、规范的项目管理制度,确保政策红利精准流向可靠、优质的储能项目。

六、结语:容量电价不是终点,而是起点

56个月前,储能行业的最大痛点是建而不用——强制配储政策下大量储能项目成为僵尸资产。

114号文的历史性意义在于,它为储能产业构建了一个清晰的收益框架,让储能从电力系统的可选附件演变为刚需基座。但容量电价本身并非万能的“摇钱树”——系统运行费的侵蚀、从严考核的压力、新旧政策的衔接问题,都在提醒我们:

储能行业正式进入价值创造新纪元。能否活下来,不再取决于你能不能建起来,而是取决于你能不能跑得好。

对于投资者,精细化运营和多元收益能力将成为核心竞争力。对于设备商,高循环效率、快速响应能力和真实性能指标将成为硬门槛。对于行业,从政策驱动到市场驱动的转型,才刚刚开始。

声明:本文业绩数据均摘自公开财报及权威媒体披露,仅作市场信息分享,不构成任何投资建议。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。