6月FOMC前瞻:“模糊的”鸽派

核心观点

核心观点:上周,美伊局势在反复中迎来即将达成和平协议的信号,油价大跌。期间,周中美伊局势的反复、对美国通胀数据和SpaceX上市前的谨慎情绪使得科技股数次遭遇抛售,全球股指走势分化。本周将迎来“超级央行周”,对于美联储FOMC会议,关注点有三:①利率方面,预期沃什不会承诺加息,但也不会过多点评当前市场“过度”定价的加息预期,货币政策信号料是“模糊偏鸽”;②缩表方面:关注沃什的缩表言论是否有增量信息;③市场沟通:关注6月会议是否取消SEP,以及其他关于预期指引的改革。对于日央行会议,尽管市场对6月加息预期已较为充分,但日央行指引的任何偏离都可能给市场负面冲击:若更加鹰派,将直接导致紧流动性冲击;若更加鸽派,则日元再次面临160关口的保卫战,或将触发日本当局卖出美债以进行汇率干预,当前相当大规模的日元空头头寸面临平仓风险。

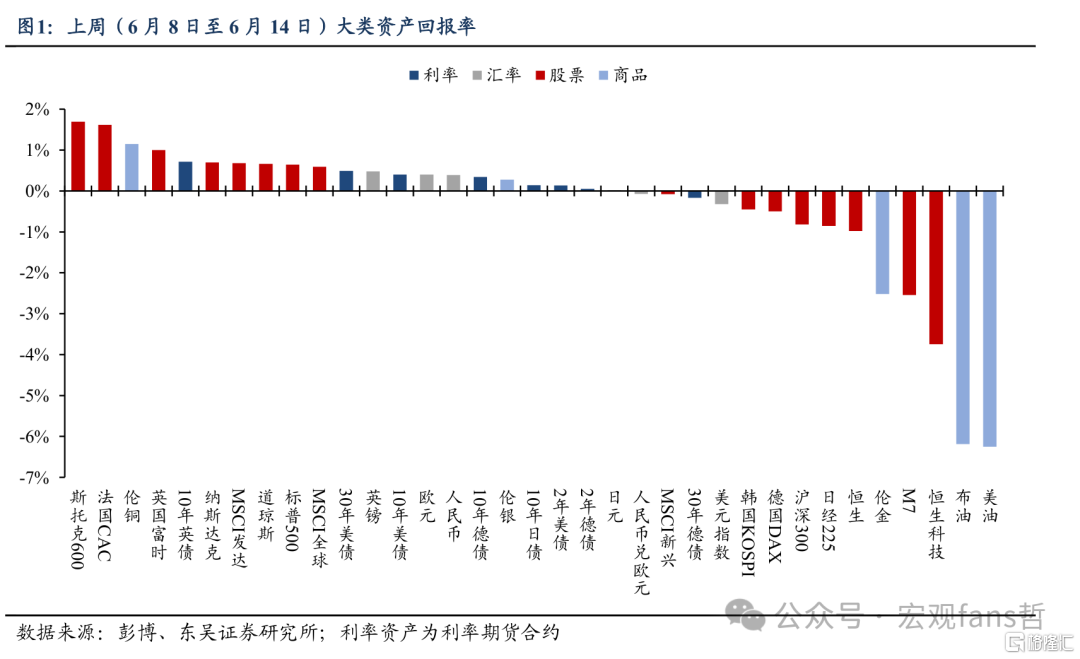

大类资产:上周,美伊局势在反复中迎来即将达成和平协议的信号,油价大跌。期间,周中美伊局势的反复、对5月美国通胀数据和SpaceX上市前的谨慎情绪使得科技股数次遭遇抛售,全球股指走势分化。全周来看,非美股指领涨,原油、黄金和科技股巨头M7领跌,全球债券在加息预期的降温下上涨。值得注意的是,上周黄金和铜、白银的走势分化:因美伊冲突反复、紧货币预期未有实质性改善,黄金上周延续下跌;而与此同时,在工业需求和仍有韧性的增长预期支撑下,铜、白银上涨。

6月FOMC会议前瞻:北京时间6月18日2:00,美联储6月FOMC会议将迎来新任美联储主席沃什的“首秀”。最新联邦基金期货显示交易员预期美联储在6-10月维持利率不变,12月加息概率为82%,至明年6月累计加息1.35次。本次FOMC会议关注点有三:①利率方面,预期沃什不会承诺加息,但也大概率不会过多点评当前市场“过度”定价的加息预期,货币政策信号料是“模糊偏鸽”;②数量工具方面:关注沃什与缩表有关的言论相较于其在4月听证会、去年《华尔街日报》文章的观点是否有所增量,若沃什以较大篇幅谈论缩表的政策细节,则可能给市场带来波动;③美联储政策框架改革:关注6月会议是否取消SEP(包括点阵图和季度经济预测总结),以及其他关于预期指引的改革。若美联储降低与市场的沟通频次,则Fed Put(市场大跌时美联储出面安抚市场)在未来可能不复存在。

6月日央行议息会议前瞻:6月16日,日央行将宣布6月议息会议决议。近期,在日央行的沟通下,市场已充分预期日央行在6月会议上将加息25bps至1%,至年底再加息1次的概率为87%。预期,尽管市场对于6月日央行的加息预期已经比较充分,但日央行在会议上的指引无论朝哪个方向偏离预期,都可能给市场负面冲击。日央行传递的信号若比预期更加鹰派,将直接导致紧流动性冲击;若更加鸽派,则日元再次面临160关口的保卫战,届时日本财务省或再度被迫卖出美债以干预日元汇率,则当前相当大规模的日元空头头寸面临平仓风险。

风险提示:中东局势发展超预期;特朗普政策超预期;美联储维持高利率水平时间过长,引发金融系统流动性危机。

正文如下

1. 大类资产

上周(6月8日-6月14日),美伊局势在反复中迎来即将达成和平协议的信号,油价大跌。期间,周中美伊局势的反复、对5月美国通胀数据和SpaceX上市前的谨慎情绪使得科技股数次遭遇抛售,全球股指走势分化。前半周,中东维持脆弱的停火局势,美伊冲突一度急剧升级,加之5月核心CPI环比虽弱于预期但仍未能显著缓解紧货币预期,美股在周一短暂的反弹后连续下跌。周四,特朗普在宣称将对伊朗进行“非常猛烈”的打击后,再度临阵“TACO”,称美伊协议进入最后定稿阶段,并取消对伊朗的打击,全球风险资产强势反弹。

全周来看,非美股指领涨,原油、黄金和科技股巨头M7领跌,全球债券在加息预期的降温下上涨。布伦特、WTI原油分别大跌超6%,M7下跌2.54%,欧洲股指斯托克600、法国CAC、英国富时100指数分别上涨1.69%、1.61%、1%。值得注意的是,黄金和铜、白银的走势分化:因美伊冲突反复、紧货币预期未有实质性改善,黄金上周延续下跌,伦敦现货黄金在周三一度跌至4025美元/盎司的低位;而与此同时,在工业需求和仍有韧性的增长预期支撑下,铜、白银上周分别上涨1.15%、0.28%。

2. 海外经济

2.1 上周回顾

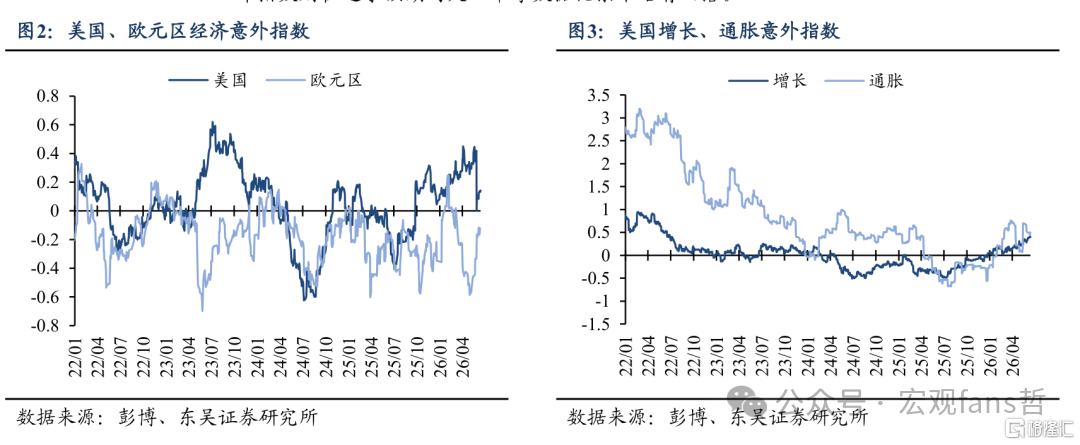

上周公布的5月美国新屋销售、消费者信心等数据好于预期,CPI数据基本符合预期,彭博美国经济意外指数延续回升,其中增长和通胀指数均上修。欧元区彭博经济意外指数则在逊于预期的失业率等数据拖累下略有回落。

上周公布的5月美国总体CPI符合预期,核心环比CPI逊于预期:5月美国CPI环比+0.47%,前值+0.64%;核心环比+0.21%,前值+0.38%;同比+4.25%,前值+3.81%;核心同比+2.85%,前值+2.75%。其中,CPI同比在基数效应下触及4.25%的峰值;核心CPI环比温和,显示油价对通胀的“二轮效应”并不显著。总体来看,5月CPI亮点不多,仍然反映了美国偏弱的内需,并且没有出现世界杯引发的外需前置。向前看,若油价不失控,5月CPI同比预计为本轮的峰值,但仍需警惕6-7月世界杯引发的需求脉冲将超级核心通胀中的酒店、机票、娱乐、餐饮阶段性拉高。

2.2 “超级央行周”前瞻

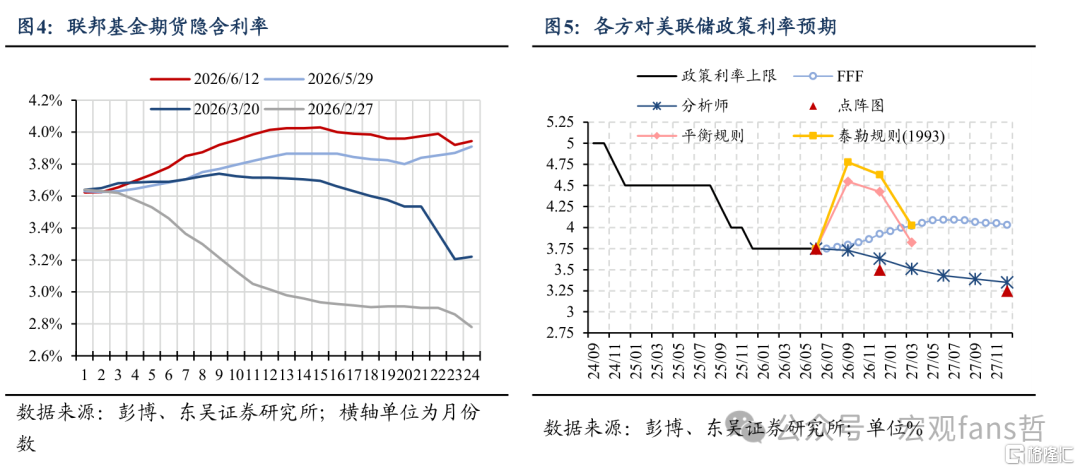

北京时间6月18日2:00,美联储6月FOMC会议将迎来新任美联储主席沃什的“首秀”。在近期强劲的非农、基本符合预期的通胀数据之后,市场对美联储加息预期、尤其是2027年的加息预期相较4月显著上调。最新联邦基金期货显示交易员预期美联储在6-10月维持利率不变,12月加息概率为82%,至明年6月累计加息1.35次。并且,从利率曲线结构来看,相较于3月因担心油价上涨、通胀失控而对近端加息预期快速抬升,当前市场更多在定价美国增长预期带来的远端加息预期,即预期2027年美国将再度进入加息周期。

考虑到沃什“降息+缩表”政策立场、降低美联储透明度的改革方向,本次FOMC会议关注点有三:①利率方面,考虑到5月总体符合预期、核心偏弱的CPI数据,东吴证券预期沃什不会承诺加息,但也大概率不会过多点评当前市场“过度”定价的加息预期,货币政策信号料是“模糊偏鸽”;②数量工具方面:关注沃什与缩表有关的言论相较于其在4月听证会、去年《华尔街日报》文章的观点是否有所增量,若沃什以较大篇幅谈论缩表的政策细节,则可能给市场带来波动;③美联储政策框架改革:关注6月会议是否取消SEP(包括点阵图和季度经济预测总结),以及其他关于预期指引的改革。若美联储降低与市场的沟通频次,则Fed Put(市场大跌时美联储出面安抚市场的预期)在未来可能不复存在。

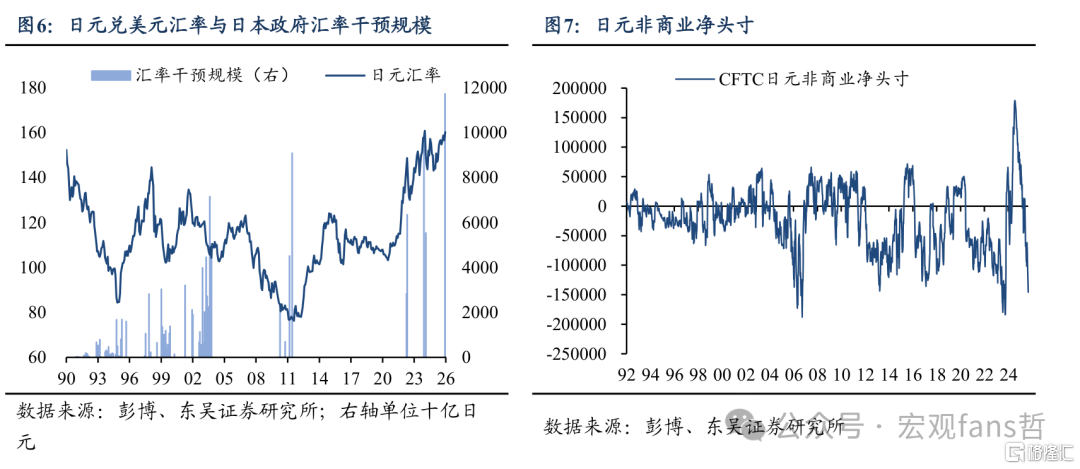

6月16日,日央行将宣布6月议息会议决议。近期,在日央行的沟通下,市场已充分预期日央行在6月会议上将加息25bps至1%,至年底再加息1次的概率为87%。5月以来,日央行加息预期的持续升温,一方面来自好于预期反弹的核心CPI和一季度增长数据,另一方面则来自于日元汇率弱势的担忧。日本财务省数据显示,4月28日至5月27日期间,日本当局进行了规模为11.7万亿日元的汇率干预。

因此,东吴证券预期,尽管市场对于6月日央行的加息预期已经比较充分,但日央行在会议上的指引无论朝哪个方向偏离预期,都可能给市场负面冲击。日央行传递的信号若比预期更加鹰派,将直接导致紧流动性冲击;若更加鸽派,则日元再次面临160关口的保卫战,届时日本财务省或再度被迫卖出美债以干预日元汇率,则当前相当大规模的日元空头头寸面临平仓风险。

3. 风险提示

中东局势发展超预期;特朗普政策超预期;美联储维持高利率水平时间过长,引发金融系统流动性危机。

注:本文来自东吴证券于2026年6月15日发布的《6月FOMC前瞻:“模糊的”鸽派——海外周报20260615》,分析师:芦哲 S0600524110003;张佳炜 S0600524120013;韦祎 S0600525040002;王茁 S0600526010001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。