行情全面回暖!MLCC 领涨两市,创业板大涨背后有何信号?

【盘面分析】

金融市场全线大涨,一方面是外围因素:美国总统特朗普当地时间14日宣布,美国与伊朗达成和平协议,霍尔木兹海峡将“免通行费开放”。伊朗最高国家安全委员会15日凌晨发表声明,正式确认伊美停战谅解备忘录达成。另一方面是内部因素:A股多个指数样本调整生效。包括深证成指、创业板指、上证50、上证180、沪深300、中证500、科创50、科创100等指数样本股都进行了调整。指数样本股调整简单来说就是指数编制机构根据一定的标准和规则,对组成指数的股票进行更换和更新。总的来看,调整后,硬科技相关标的密集入选成为重要特征。

骑牛看熊发现近期A股电子板块迎来结构性行情,MLCC(片式多层陶瓷电容器)概念走出独立强势行情,板块个股轮番涨停,多只标的年内股价实现翻倍,成为当下硬科技赛道最亮眼的主线之一。作为被誉为电子工业大米的基础被动元器件,MLCC以往长期跟随手机、PC等传统消费电子周期波动,行情波动平缓、缺乏持续性行情。小小的电容,藏着硬件产业链最真实的供需变化。本轮MLCC大涨并非单纯概念炒作,而是需求变革、供给刚性、涨价催化、国产替代、资金共识五大逻辑共振的结果。在AI硬件全面升级的时代,不起眼的电子大米,已然成为算力产业链不可或缺的核心一环。

三大指数集体高开,沪指高开0.55%,深成指高开1.27%,创业板指高开1.72%,两市个股开盘下跌个股千余只,题材板块方面题MLCC、玻璃玻纤、复合铜箔等板块表现较强,煤炭开采、航天装备、体育等板块表现较差。MLCC概念再度活跃,双星新材走出8天4板,宏达电子20%涨停,振华科技、达利凯普等等涨幅靠前,据湖北江城实验室消息,该实验室近期在电容关键技术上取得重大突破,成功研制出三维多层片上电容,电容密度突破每平方毫米1000纳法。该电容可直接应用于AI/GPU芯片、高性能处理器等高端芯片,支撑高算力、低功耗芯片研发。

铜箔概念反复走强,逸豪新材20cm2连板,方邦股份冲击20%,铜冠铜箔涨近20%,续创历史新高,泰金新能、德福科技等涨幅靠前,第三方机构测算,AI服务器用HVLP四代铜箔今年二季度月需求从590吨跳升至1300吨,可兑现供给只有600吨出头,月缺口高达666吨;加工费从普通铜箔的1.8-2.2万元/吨,一路爬到高端的8-10万元,最高突破20万元/吨;海外投行预测2026-2027年高端 HVLP需求复合增速约60%,而供给龙头的扩产增速只有约20%。航运板块大幅高开,油运方向领涨,招商南油、招商轮船、中远海能一字涨停,国航远洋、海通发展等等涨幅靠前,美国总统特朗普当地时间14日宣布,美国与伊朗达成和平协议,霍尔木兹海峡将“免通行费开放”。

证券板块延续强势,中银证券2连板,华安证券一度涨停,财达证券、长江证券等纷纷跟涨,上交所披露的最新数据显示,2026年5月A股新开户数为276.53万户,同比增长77.76%,环比增长11%,扭转了4月大幅下滑的态势。玻璃基板概念表现活跃,天承科技触及20CM涨停,力诺药包、京东方A等纷纷跟涨,AI算力迭代驱动先进封装变革,玻璃基板迎来2026产业元年。玻璃基板凭借其自身优异的材料特性成为下一代高端先进封装的核心替代基材,自2023年英特尔推出行业首个玻璃基板封装路线图以来,海外龙头纷纷加码布局。

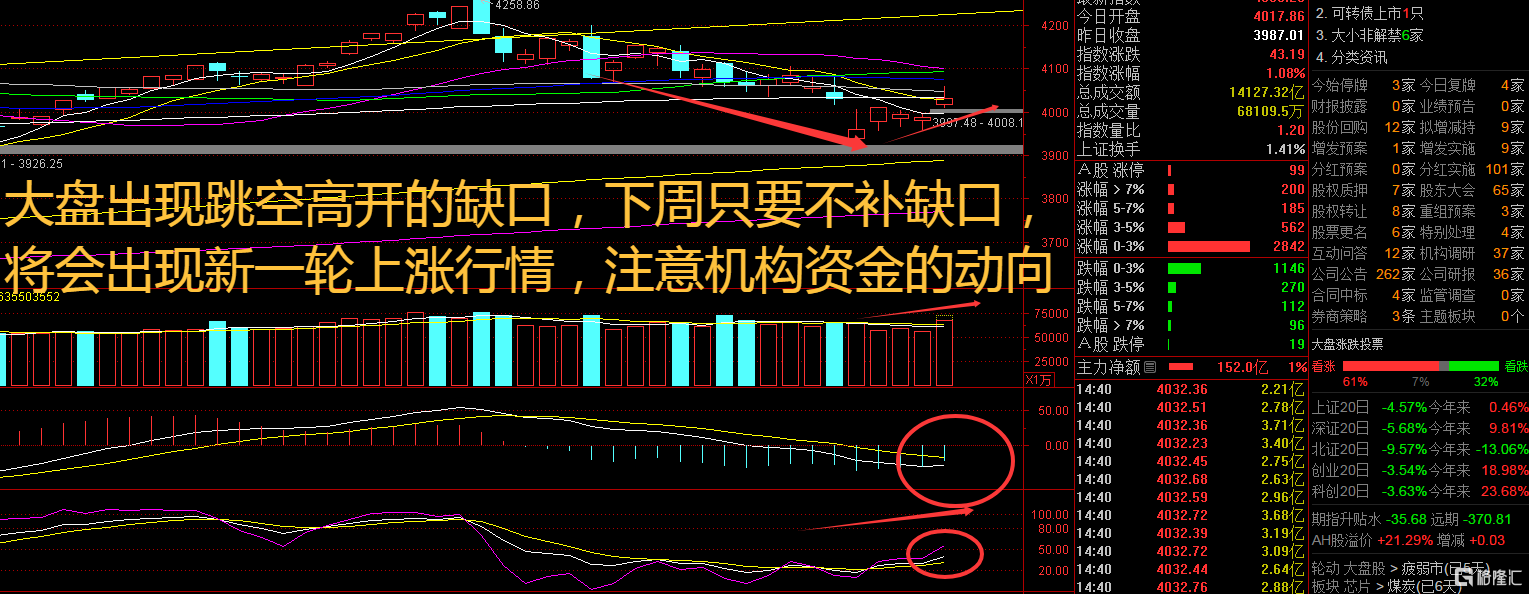

大盘:

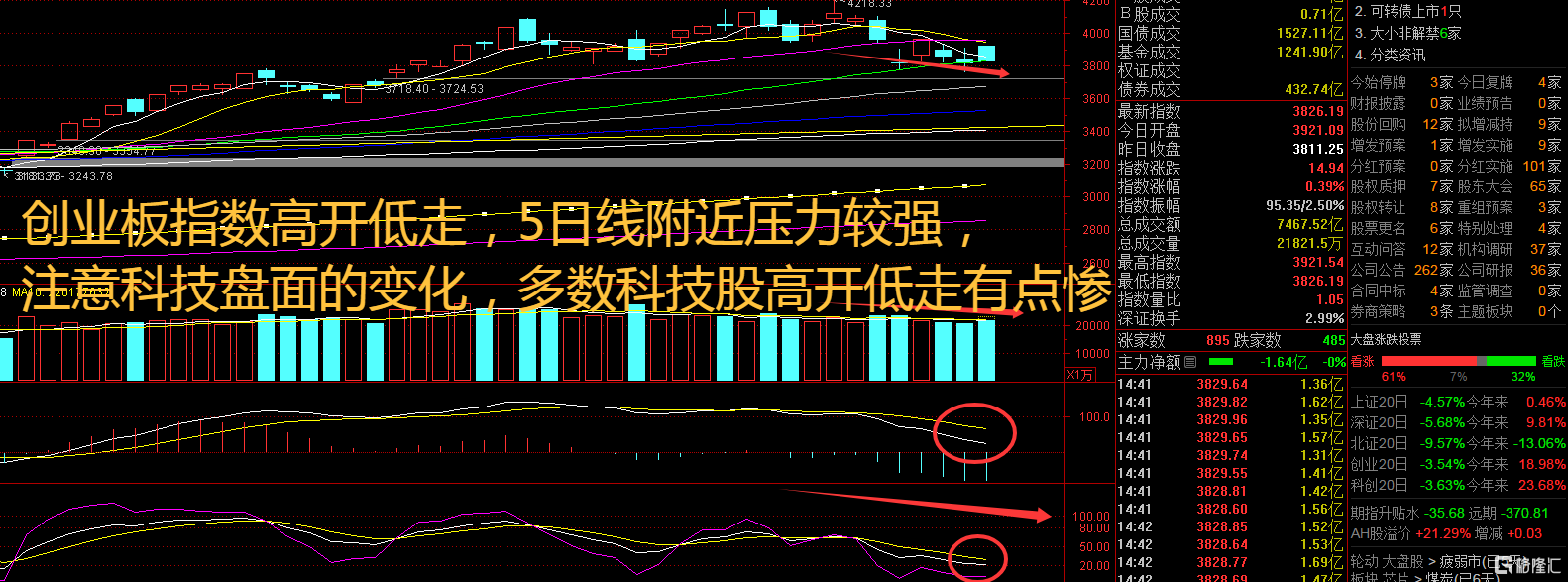

创业板:

【大盘预判】

上证指数周一跟随外盘出现大涨走势,但是指数在4100点附近明显受阻,上方30日线的压力较大,接下来还会是震荡行情为主。在AI 产业拉动下,TMT 板块表现较优:分行业看,营收方面,电子、国防军工、非银金融行业2025 年营收同比增速领先。分板块看,基础化工、有色金属等上游行业,电力设备、机械设备等中游制造业2025 年营收同比增速表现稳健。接下来注意上证指数能否在4100点之上稳住。

创业板指数周一出现阳包阴的走势,有望再度重回4000点,只不过又要追赶沪指点位吗?这种上涨有点不踏实!受AI 产业拉动,TMT 板块2026 年营收同比增速表现较优。归母净利润方面,2026 年申万一级行业利润表现分化,有15 个申万一级行业实现同比正增长。接下来注意创业板指数能否在4000点之上稳住。

【淘金计划】

从2026 年业绩报来看,利润修复是ROE 水平回升的主要原因。行业配置方面,建议关注:(1)科技成长方向,TMT 板块业绩兑现能力强,随着AI 产业持续发展,预计将带动电子、计算机、通信等行业维持高景气。(2)上游行业与周期板块中,关注由供应链安全、国际大宗商品涨价所带来的资源板块投资机会。钢铁、有色金属等上游资源类行业,计算机、传媒、电子等TMT 板块2026年归母净利润同比增速表现突出,食品饮料、商贸零售等消费类行业2026年归母净利润同比增速承压。

题材板块中的MLCC、玻璃玻纤、元器件等概念是资金净流入的主要参与板块,煤炭开采、航天装备、体育等概念是资金净流出相对较大的板块。骑牛看熊发现2026年以来,MLCC彻底摆脱传统周期桎梏,开启一轮超级上行周期,行情持续性和涨幅远超过往。本轮MLCC行情和以往最大的区别,是需求底层逻辑彻底改变:过去行业需求由智能手机、电脑等消费电子主导,市场增长见顶、需求疲软;如今AI算力基建与新能源汽车形成双重增长曲线,带来量级式需求增量,彻底打开行业成长空间。

随着英伟达新一代AI平台Rubin(VR200)全面量产落地,高端AI服务器算力持续升级,服务器内部电源滤波、稳压需求大幅提升,带动MLCC用量呈指数级增长。数据显示,一台普通商用服务器仅需2000颗左右MLCC,而一台高端AI服务器MLCC用量飙升至1.5万-2.5万颗,用量提升10倍以上。

同时AI服务器主打高容MLCC,这类高端产品单价是普通消费级MLCC的3-5倍,单机MLCC价值量大幅攀升。英伟达VR200平台单机MLCC价值量从上一代1530美元暴涨至4320美元,增幅高达182%。高盛数据预测,2026年全球AI专用MLCC需求将达到726亿颗,同比增长87%,2027年需求将进一步突破1367亿颗,AI赛道正式成为MLCC第一大需求来源。

新能源汽车电动化、智能化持续升级,车载摄像头、雷达、域控制器、车载电源等零部件不断增加,车载MLCC需求同步爆发。单台新能源车MLCC用量是传统燃油车的6倍,高阶自动驾驶车型用量更是进一步提升。相比于消费级MLCC,车规级MLCC具备耐高温、高可靠性、长寿命等严苛要求,认证周期长、产能稀缺,叠加全球汽车产能持续复苏,高端车规MLCC长期处于供不应求状态,和AI高容MLCC共同形成行业两大刚需基本盘。

需求暴涨的同时,全球MLCC供给端无法同步扩张,行业出现严重结构性供需缺口,也是本轮行情的核心支撑。当前全球MLCC市场高度集中,村田、太阳诱电、三星电机三大日韩厂商占据全球超70%市场份额,话语权极强。

1. 大厂主动缩减通用产能,全力倾斜高端市场

日韩头部厂商看清行业长期趋势,主动放弃利润微薄的中低端消费级MLCC产能,将绝大部分产能转向高毛利的AI服务器、车规级高端MLCC。而一颗高端高容MLCC消耗的烧结产能,相当于数十颗普通低容MLCC,直接出现高端产能挤占通用产能的局面,逻辑和此前火爆的HBM挤占DRAM产能完全一致。

2. 产能扩产周期漫长,短期缺口无法弥补

MLCC高端产线建设难度大、认证周期长,即便厂商立刻启动扩产,从厂房建设、设备导入、工艺爬坡到下游客户认证,全程需要12-18个月。目前村田高端MLCC产品交期已经拉长至16-24周,部分紧缺料号交货周期超过半年,行业缺货现状短期难以缓解,供需缺口预计将持续到2027年。

过往高端MLCC市场几乎被日韩企业垄断,国内厂商长期局限于中低端市场。而本轮行业产能结构变化,给国产厂商带来了历史性替代机遇。一方面,日韩大厂缩减中低端产能,消费电子、工业控制领域出现明显供给空白,国内风华高科、三环集团等本土厂商快速填补市场缺口,市场份额稳步提升;另一方面,日韩厂商聚焦高端赛道,放缓了中高端MLCC的迭代速度,国内厂商加速车规级、高容MLCC研发与客户认证,逐步切入头部AI服务器、车企供应链。

同时上游核心材料钛酸钡粉体长期被日美企业垄断,国内材料厂商同步突破,MLCC全产业链自主可控进程加速。在政策支持硬科技自主可控的大背景下,MLCC国产替代逻辑进一步强化,打开国内企业长期成长天花板。此前市场一直将MLCC视为传统周期电子股,给予较低估值。但随着行业逻辑彻底蜕变,多家顶级外资、内资机构密集发布看多研报,市场对MLCC板块完成估值重塑。

高盛直接将MLCC定义为下一个存储芯片,认为行业迎来史上最强超级周期,2025-2030年全球MLCC市场规模有望增长4.3倍;华泰证券、国信证券等多家券商同步看多,指出MLCC已经从传统电子配角,升级为AI算力产业链核心瓶颈环节。机构资金持续从消费电子、半导体边角料赛道回流MLCC板块,叠加板块成交额持续放量,形成资金抱团效应,推动板块行情持续走高,走出趋势性行情。

中长期来看,AI算力建设持续加码、汽车智能化稳步推进,MLCC供需紧张格局难以快速缓解,板块上行趋势不改。但投资者也需要警惕两大风险:一是后续日韩大厂超预期扩产,缓解行业供需缺口;二是AI服务器需求不及预期,导致高端MLCC需求回落。整体而言,MLCC已经完成从传统周期元器件到AI核心硬件的蜕变,量价齐升+国产替代双重逻辑共振,支撑板块中长期行情。后续投资可重点关注两类标的:一是具备高端车规、AI高容MLCC产能的头部厂商;二是上游陶瓷粉料、载带等MLCC上游材料配套企业。

SH 上证150 SH 上证180ETF华安 SH 上证180ETF华泰柏瑞 SH 上证180 SH 上证180ETF华夏 SH 上证180ETF南方 SH 上证180ETF平安 SH 上证180ETF天弘 SH 上证180ETF兴业 SH 上证180ETF鹏华 SH 上证180ETF易方达 SH 上证100 SH 上证180ETF银华 SH 上证380 SH 上证380ETF南方

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。