国盛固收:调整后的市场更健康

主要观点

本周债市普遍有所调整,其中短债和信用调整更为明显。本周资金价格上行,R001和R007均回到1.4%附近,带动短债和信用明显调整。1年AAA存单累计上行5.0bps至1.50%,3年和5年AAA-二级资本债分别累计上行8.4bps和5.2bps至1.77%和1.94%。长债调整幅度相对有限,10年和30年国债分别小幅上行2.2bps和1.7bps至1.74%和2.22%。

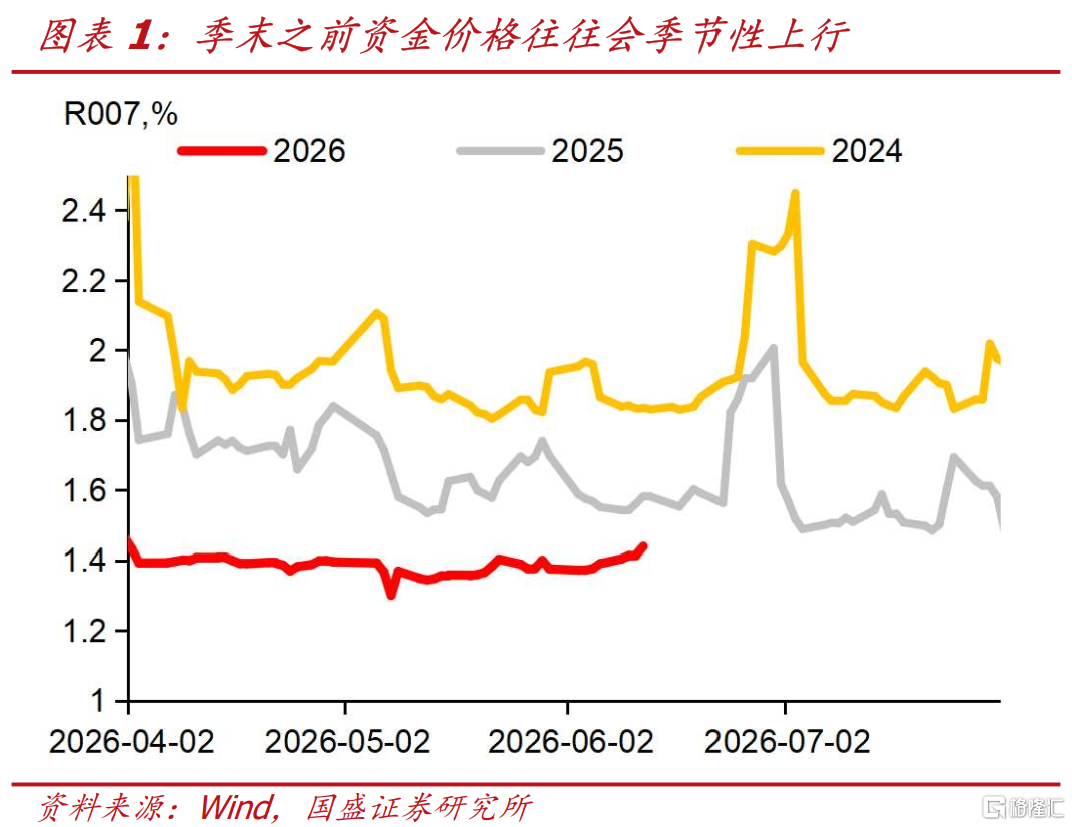

资金面的波动是市场调整的主要原因,季节性压力之下近期资金面存在持续承压可能。近期资金价格明显上行,隔夜利率上升至年内高位附近,这对短端和整体债市形成压力。往后来看,端午节前资金需求上升,以及季末之前资金需求季节性上升都将对资金持续形成压力。从往年季节性来看,季末之前资金可能继续维持高位运行或季节性上行。这可能继续对市场形成压力。

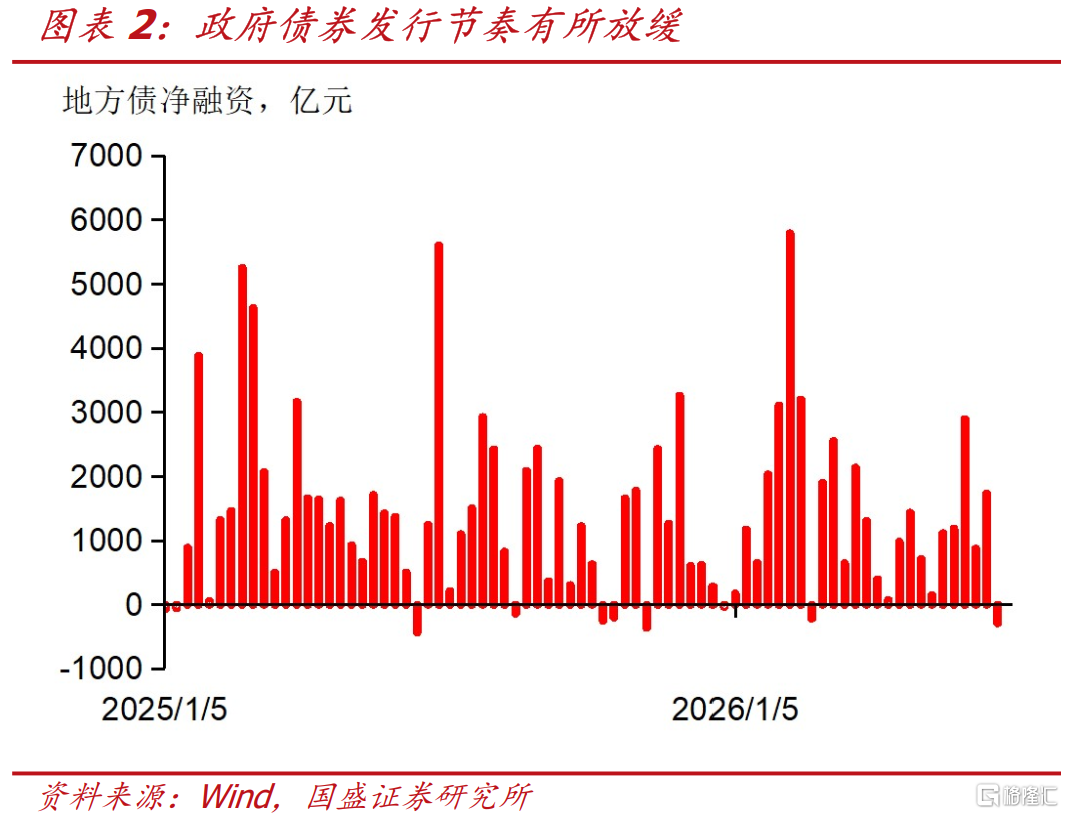

但也需要看到,资金供需趋势并未发生变化。一方面,融资需求依然偏弱,这意味着整体资金需求不足。融资需求偏弱不仅表现在信贷走弱,5月新增贷款5200亿元,同比少增1000亿元,其中票据融资增加5570亿元,显示信贷需求持续走弱;同样,政府债券发行节奏也有所放缓,6月前三周地方债净融资仅有2317亿元,周均不足800亿,带动政府债融资节奏近期有所放缓。

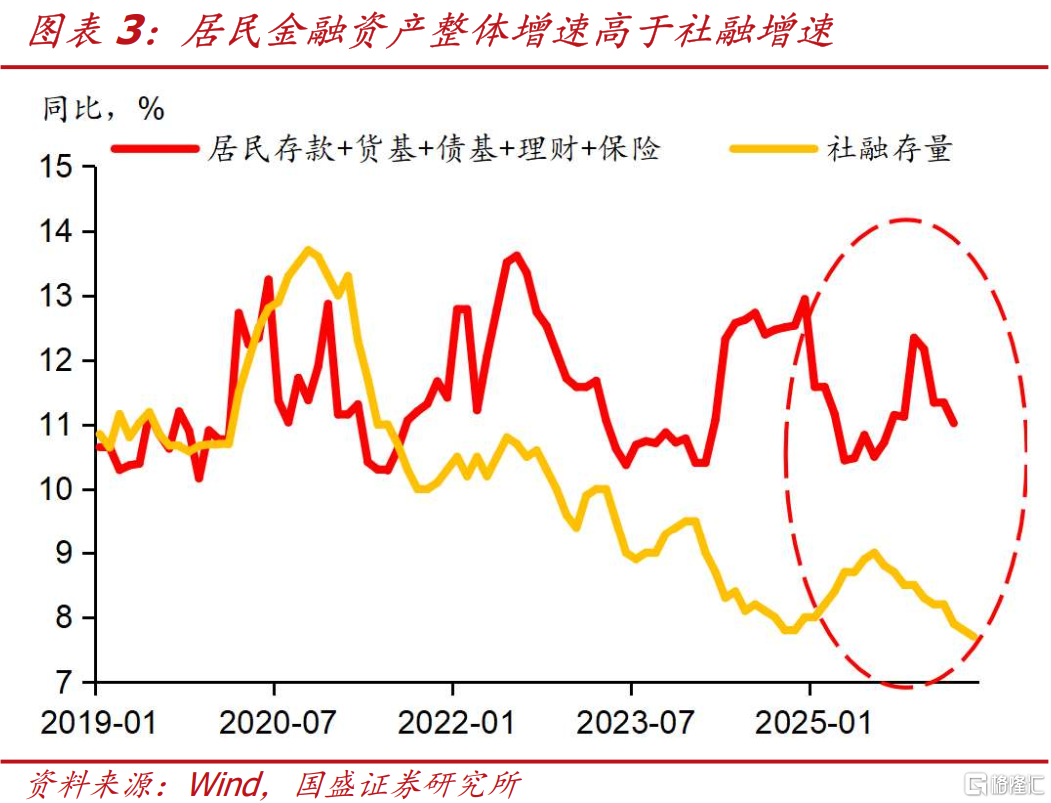

另一方面,居民储蓄继续增加,这在存款和非银产品之间分布短期有变化,但总体依然维持增长态势。5月存款同比增长8.7%,增速较前值小幅放缓0.2个百分点。居民存款减少1100亿元,较上年同期多减5800亿元。这并非居民存款减少,而是随着存款利率下调,居民储蓄更多的转移到理财、货基、债基、保险等金融资产领域,这些非银资管产品主要的投资方向依然是固定收益率资产,因而最终依然流入债市。只是居民储蓄结构的变化,可能短期会带来银行负债压力,以及近期资金价格上升之后,理财货基等减少非银存款,增加同业融出,这进一步增加银行负债压力,体现为资金市场银行融出减少,而货基、理财等非银融出增加。随着季末过后资金利率下降至同业存款活期利率之下,同业存款有望再度增加。

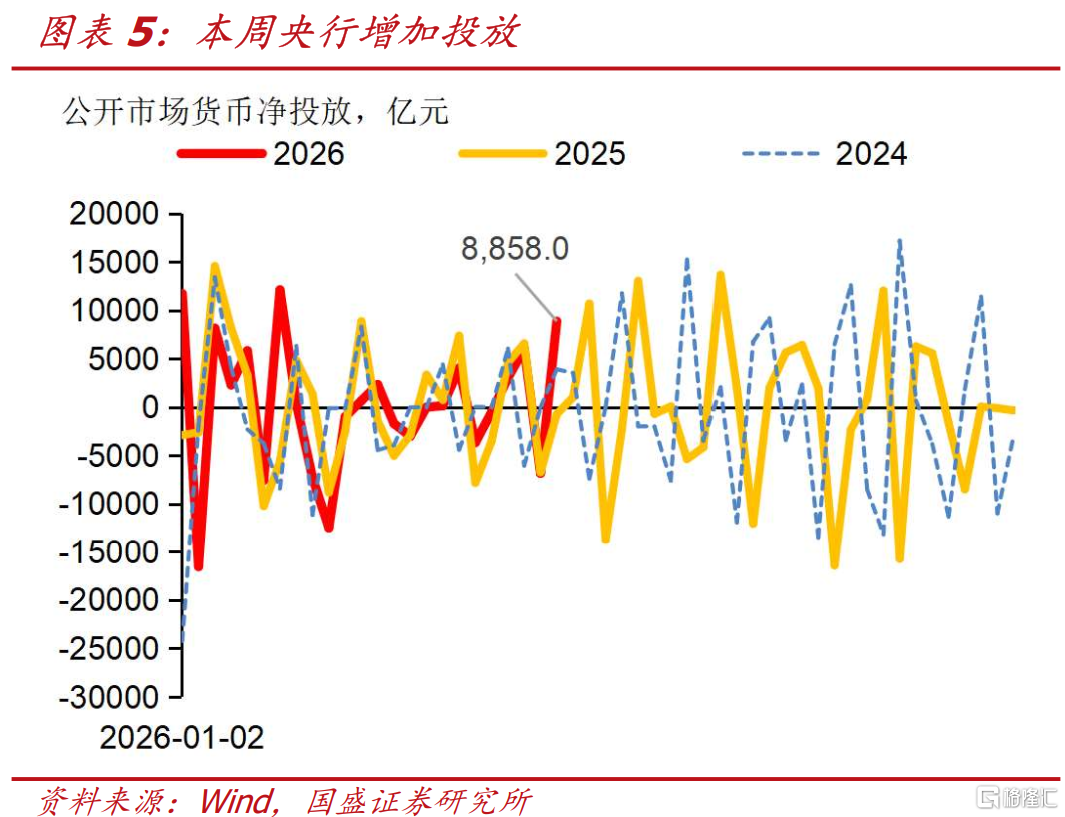

总体来看,资产供给不足,资金充裕的格局依然没有变化,而从央行行为来看,政策也以稳定资金状况为目标,资金价格明显上行或下行均不符合目标。虽然6月初以来资金价格持续上升,但也可以看到,央行在逐步增加资金投放来稳定资金波动。本周央行公开市场净投放8858亿元,明显高于过去几年同期水平。同时,本周央行未在继续缩量续作,而是对到期的6个月买断式回购等量续作。显示央行对流动性稳定的态度。随着季末资金冲击的来临,国盛证券预计央行会继续加大资金投放以平抑资金波动。政策目标更多是资金区间运行,而非中枢的明显上行。

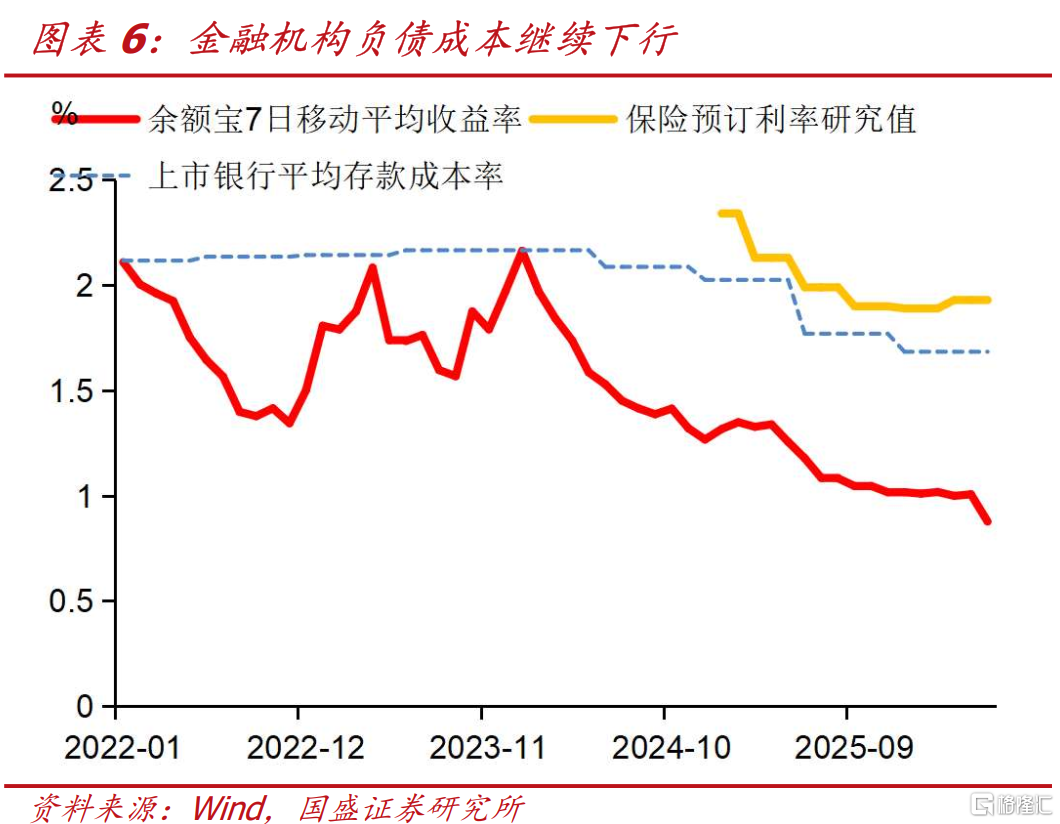

同时,广谱利率依然在下行通道中,特别是金融机构负债成本方面。去年5月以来,政策利率未再调整,与OMO、LPR更一致的贷款利率也变化有限。而广谱利率的调整更多以金融机构负债成本下行,特别是存款利率下行体现,这在下半年会持续。存款利率的继续下行会降低银行对资金、短债等利率的要求水平,同时使得资金价格中枢继续向下偏离政策利率。不仅形成宽松的资金环境,也有可能带动政策利率直接或间接调整,向金融机构负债成本靠拢。

调整后的市场更为健康。2季度以来,债市明显走强。在此过程中,非银仓位显著攀升,特别是基金、年金、以及券商等。4月债基规模增加3241亿元,5月预计在持续增加,规模攀升的同时,久期或也在攀升。2季度以来非银加仓同时,银行等配置型机构随之减仓。利差方面体现为短债利率和信用利差降至历史低位附近,这使得市场稳定性下降。而近期债市调整,以及季末之前资金波动对市场带来的压力,可能会使得非银机构被动减仓,而银行、保险等配置型机构适度承接。同时,信用利差的小幅上升,以及短债利率的小幅提升,也一定程度上缓解了市场压力。这样市场交易结构也会更为健康稳定。

因此,国盛证券认为近期资金波动带来的调整会使市场更为健康,为下一波走强奠定基础,预计季末前后利率有望进入新一轮下行。基本面、资金宽松以及广谱利率下降决定了利率下行趋势不变。短期资金波动带来市场调整,这降低了非银仓位,改善了市场交易结构,也为下一轮市场走强奠定了基础。随着季末资金冲击过后,资金再度季节性宽松,预计市场将再度走强。而考虑到目前曲线较为陡峭,长债更有性价比。国盛证券预计季末前后,利率有望迎来新一轮下行,长债依然占优,3季度10年国债低点有望降至1.6%附近,30年国债有望降至2.1%以下。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期;测算误差风险。

正文

本周债市普遍有所调整,其中短债和信用调整更为明显。本周资金价格上行,R001和R007均回到1.4%附近,带动短债和信用明显调整。1年AAA存单累计上行5.0bps至1.50%,3年和5年AAA-二级资本债分别累计上行8.4bps和5.2bps至1.77%和1.94%。长债调整幅度相对有限,10年和30年国债分别小幅上行2.2bps和1.7bps至1.74%和2.22%。

资金面的波动是市场调整的主要原因,季节性压力之下近期资金面存在持续承压可能。近期资金价格明显上行,隔夜利率上升至年内高位附近,这对短端和整体债市形成压力。往后来看,端午节前资金需求上升,以及季末之前资金需求季节性上升都将对资金持续形成压力。从往年季节性来看,季末之前资金可能继续维持高位运行或季节性上行态势。这可能继续对短债和整体市场形成压力。

但也需要看到,目前的变化更多属于短期或季节性变化,资金供需趋势并未发生变化。一方面,融资需求依然偏弱,这意味着整体资金需求不足。融资需求偏弱不仅表现在信贷走弱,5月新增贷款5200亿元,同比少增1000亿元,其中票据融资增加5570亿元,显示信贷需求持续走弱;同样,政府债券发行节奏也有所放缓,6月前三周地方债净融资仅有2317亿元,周均不足800亿,带动政府债融资节奏近期有所放缓。

另一方面,居民储蓄继续增加,这在存款和非银产品之间分布短期有变化,但总体依然维持增长态势。5月存款同比增长8.7%,增速较前值小幅放缓0.2个百分点。居民存款减少1100亿元,较上年同期多减5800亿元。这并非居民存款减少,而是随着存款利率下调,居民储蓄更多的转移到理财、货基、债基、保险等金融资产领域,这些非银资管产品主要的投资方向依然是固定收益率资产,因而最终依然流入债市。只是居民储蓄结构的变化,可能短期会带来银行负债压力,以及近期资金价格上升之后,理财货基等减少非银存款,增加同业融出,这进一步增加银行负债压力,体现为资金市场银行融出减少,而货基、理财等非银融出增加。随着季末过后资金利率下降至同业存款活期利率之下,同业存款有望再度增加。

总体来看,资产供给不足,资金充裕的格局依然没有变化,而从央行行为来看,政策也以稳定资金状况为目标,资金价格明显上行或下行均不符合目标。虽然6月初以来资金价格持续上升,但也可以看到,央行在逐步增加资金投放来稳定资金波动。本周央行公开市场净投放8858亿元,明显高于过去几年同期水平。同时,本周央行未在继续缩量续作,而是对到期的6个月买断式回购等量续作。显示央行对流动性稳定的态度。随着季末资金冲击的来临,国盛证券预计央行会继续加大资金投放以平抑资金波动。政策目标更多是资金区间运行,而非中枢的明显上行。

同时,广谱利率依然在下行通道中,特别是金融机构负债成本方面。去年5月以来,政策利率未再调整,与OMO、LPR更一致的贷款利率也变化有限。而广谱利率的调整更多以金融机构负债成本下行,特别是存款利率下行体现,这在下半年会持续。存款利率的继续下行会降低银行对资金、短债等利率的要求水平,同时使得资金价格中枢继续向下偏离政策利率。不仅形成宽松的资金环境,也有可能带动政策利率直接或间接调整,向金融机构负债成本靠拢。

调整后的市场更为健康。2季度以来,债市明显走强。在此过程中,非银仓位显著攀升,特别是基金、年金、以及券商等。4月债基规模增加3241亿元,5月预计在持续增加,规模攀升的同时,久期或也在攀升。此前借券做空规模,随着市场走强,借券仓位也在快速平仓,截止至6月10日特6借券集中度已经下降至26.5%。2季度以来非银加仓同时,银行等配置型机构随之减仓。利差方面体现为短债利率和信用利差降至历史低位附近。这使得市场稳定性下降,交易型机构的高仓位会带来市场风险的上升。而近期债市调整,以及季末之前资金波动对市场带来的压力,可能会使得非银机构被动减仓,而银行、保险等配置型机构适度承接。同时,信用利差的小幅上升,以及短债利率的小幅提升,也一定程度上缓解了市场压力。这样市场交易结构也会更为健康稳定。后续市场环境改变,各机构也有足够的空间和仓位增配,以驱动新的一轮行情。

因此,国盛证券认为近期资金波动带来的调整会使市场更为健康,为下一波走强奠定基础,预计季末前后利率有望进入新一轮下行。基本面、资金宽松以及广谱利率下降决定了利率下行趋势不变。短期资金波动带来市场调整,这降低了非银仓位,改善了市场交易结构,也为下一轮市场走强奠定了基础。随着季末资金冲击过后,资金再度季节性宽松,预计市场将再度走强。而考虑到目前曲线较为陡峭,长债更有性价比。国盛证券预计季末前后,利率有望迎来新一轮下行,长债依然占优,3季度10年国债低点有望降至1.6%附近,30年国债有望降至2.1%以下。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期;测算误差风险。

注:本文节选自国盛证券研究所于2026年6月14日发布的研报《调整后的市场更健康》,分析师:杨业伟 S0680520050001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。