极端两极分化!华尔街对SpaceX美国IPO看法现分歧

美东时间6月12日,SpaceX登陆纳斯达克。

马斯克正式成为人类历史上首位身家超过万亿美元的超级富豪。

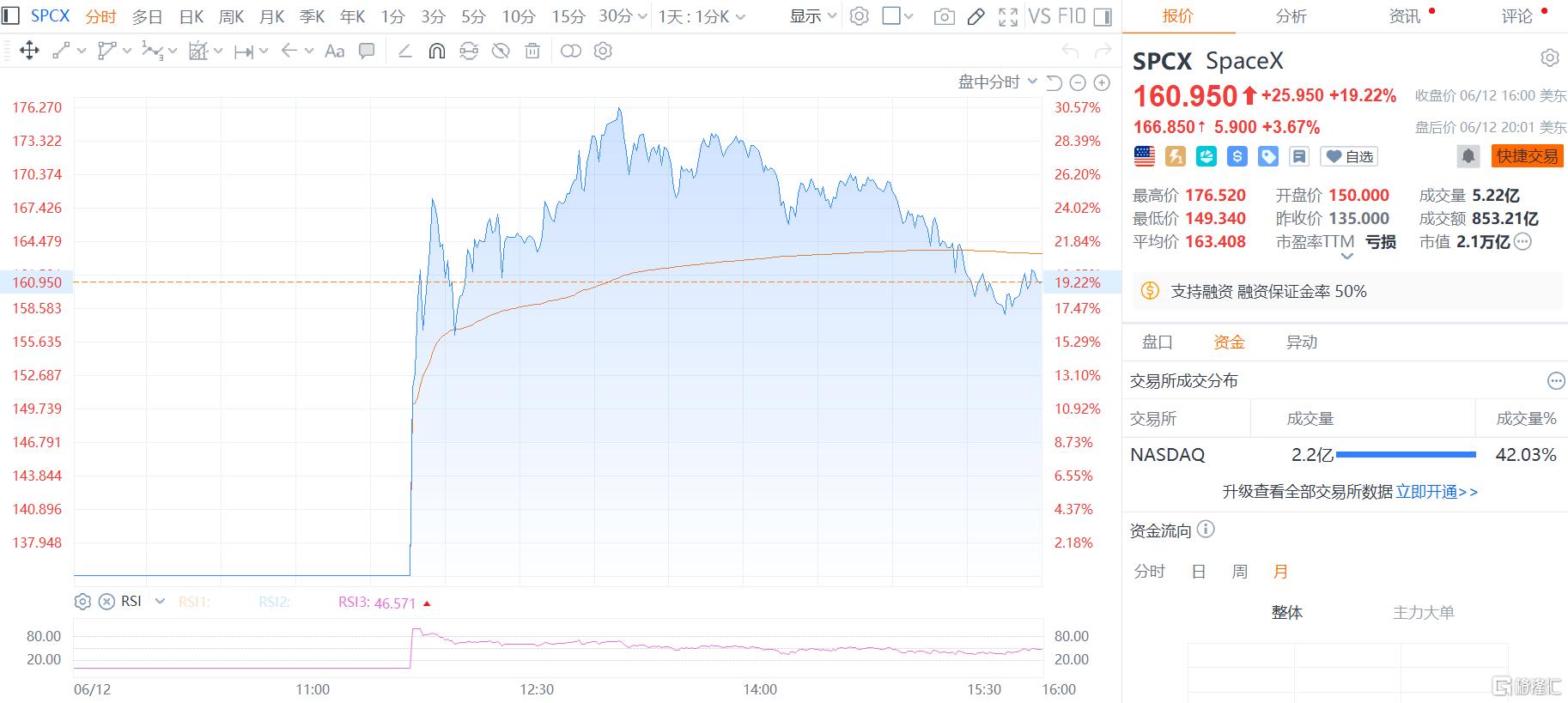

截至收盘,SpaceX股票收于160.95美元,创纪录IPO首日上涨19.22%,市值突破2万亿美元。

不过,华尔街对历史性的SpaceX IPO给出了极端两极分化的看法。

一、 看多阵营(看好“太空+AI”愿景与垄断地位):

1、奥本海默(Oppenheimer):给予乐观预期,目标价定为190美元。他们认为SpaceX具备技术突破的能力,将其估值逻辑拆解为“星链提供现金流锚、星舰充当成本开关、太空AI数据中心作为远期限价期权”。

2、New Street Research:同样持积极态度,给出了165美元的目标价。

3、高盛近日称:对SpaceX AI业务的长期增长极度乐观,预测到2030年其总收入可达4740亿美元,其中AI相关收入将高达3220亿美元。

4、Suro Capital风险投资家Evan Scholssman:认为开盘大涨证明了市场对推动创新的标志性企业有强劲需求,这些公司长期保持私有化后,积累了极高的市场期待。

5、Mindset Wealth Management首席投资官Seth Hickle:指出需求远超供给,许多投资者将投资SpaceX视为“最接近在工业革命时期投资铁路的机会”,并愿意为此支付“埃隆·马斯克溢价”。

二、 看空阵营(质疑估值透支与财务亏损):

1、CFRA:在IPO当天发布首份主流机构的“卖出”评级,目标价仅115美元(较发行价折价约14.8%)。核心理由是估值严重透支,且星链的利润被xAI和星舰这两个“吞金兽”吃掉,AI业务缺乏差异化竞争力。

2、晨星(Morningstar):分析师Nicolas Owens通过折现现金流模型测算,SpaceX的公允价值仅为 7800亿美元,不足IPO定价的一半。他认为xAI业务可能成为“价值损毁因素”,且太空AI数据中心成功的概率仅有7%。

3、纽约大学“估值教父”达莫达兰(Aswath Damodaran):直言真实估值应在1.3万亿美元左右(折合每股约99美元),认为当前定价过高。

4、资深做空者Jim Chanos:毫不留情地评价称:“任何合理的商业假设,都无法在五年内把这家公司值上1.75万亿美元,这靠的是‘希望和梦想’。”

5、Crosscheck Management首席投资官Todd Schoenberger:认为当前散户兴趣高得离谱,但人们实际上是在“交易”而非“投资”SpaceX,试图利用新闻头条中的溢价获利,几周后的走势存疑。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。