油价为何表现“低迷”?秘密在库存

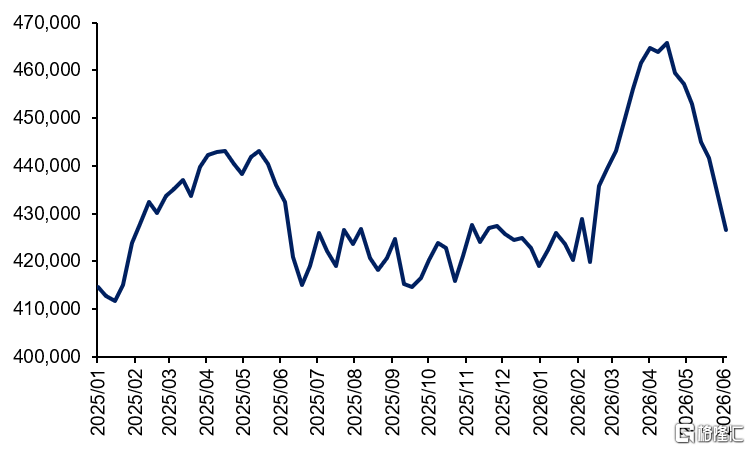

美国商业原油库存回落,但尚可控(千桶)

近期油价上行幅度低于市场此前预期,核心不在于地缘风险被证伪,而在于供给冲击尚未有效转化为全球范围内的即时库存危机。就历史经验而言,地缘冲突要推动油价进入持续性上行通道,往往需要伴随显著且持续的库存去化,从而迫使现货市场对稀缺性进行更激进定价。但本轮行情中,欧美前期库存回补形成了明显缓冲,削弱了市场对短期断供的敏感度,使风险溢价更多停留在预期层面,而未充分演化为价格层面的线性放大。

除库存外,市场对外交缓和的持续交易,也抑制了风险溢价的充分释放。尽管冲突本身推升了供应中断概率,但只要投资者仍相信局势存在谈判收场的可能,油价就很难对最悲观情形进行一次性定价。换句话说,当前市场交易的并非“供给已经失控”,而是“供给仍有失控风险但尚未兑现”。

与此同时,霍尔木兹海峡运输扰动并未演化为市场此前担忧的全面断供。海湾产油国通过改道、调配船运能力和优化出口节奏,维持了较大比例的原油外运,这意味着供应冲击更多体现为运输成本抬升,而非可交付数量骤减。在库存尚有缓冲的前提下,物流层面的扰动不足以单独触发油价趋势性上修。

OPEC+的供给选择同样削弱了油价上行斜率。与市场担忧的“冲突叠加主动收紧供给”不同,OPEC+今年以来反而逐步恢复产量,客观上为潜在缺口提供了对冲。这使得库存的下降过程被进一步拉长,价格也因此难以进入由短缺预期主导的快速抬升阶段。

库存变化是理解本轮油价表现的主线。过去六个月,美国商业原油库存先明显累积、后逐步回落:年初至4月中旬库存自约4.24亿桶升至约4.66亿桶,形成了较强的前置安全垫;此后虽回落至6月初约4.26亿桶,但整体水平仍大体回到去年底附近,并未进入迫使炼厂和贸易商集中补库的紧张区间。换言之,美国市场经历的是“高位回吐”,而不是“低位失守”,这意味着即便地缘风险上升,现货买盘仍缺乏因库存告急而被动追高的必要。

从更广义的消费国库存看,OECD工业原油库存同样体现出“先补后稳”的特征。2025年12月至2026年3月,OECD工业原油库存由约10.23亿桶升至10.53亿桶,说明主要消费国在冲突升级前已进行一定程度的预防性备库。虽然最新月度数据尚未完整反映二季度变化,但一季度形成的库存平台本身已经显著抬高了全球原油市场对供应扰动的承受阈值。对于价格而言,这类原有库存不是推升油价的力量,而是压低油价弹性的缓冲器。

值得注意的是,库存并非在所有区域都表现为宽松。以日本为代表的亚洲进口国原油库存呈现持续去化态势,2025年12月至2026年4月库存由11,295千升降至8,729千升,累计降幅约23%。这表明对中东依赖度更高的进口国,实际上已经开始消耗原有库存来应对潜在供应不确定性。也正因此,本轮油价未能大幅上行,并不意味着全球基本面毫无压力,而更像是“欧美库存缓冲压制全球基准价格、亚洲库存去化体现边际紧张”的分化格局。当前问题不是库存有没有下降,而是主导定价的西方市场库存下降得还不够快、不够深。

综合来看,油价未现预期中的大幅上行,核心原因在于原有库存变化仍在发挥稳定器作用:欧美库存此前已完成一轮明显回补,当前虽进入去化阶段,但绝对水平尚未低到触发全球现货恐慌;亚洲部分进口国库存已明显下降,却不足以单独主导全球定价。在此基础上,外交缓和预期、运输替代能力以及OPEC+增产共同压低了风险溢价向现货价格的传导效率。往后看,真正需要跟踪的不是地缘风险本身,而是库存去化能否从“边际回落”演变为“系统性偏紧”。只有当美国与OECD库存降至显著低位、并迫使炼厂和贸易商重新进入被动补库阶段时,油价上行空间才可能明显打开。

注:本文来自国泰君安证券(香港)有限公司发布的《油价为何表现“低迷”?秘密在库存》,报告分析师:周浩

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。