绩后暴跌10%!甲骨文6380亿疯狂订单背后,华尔街在害怕什么?

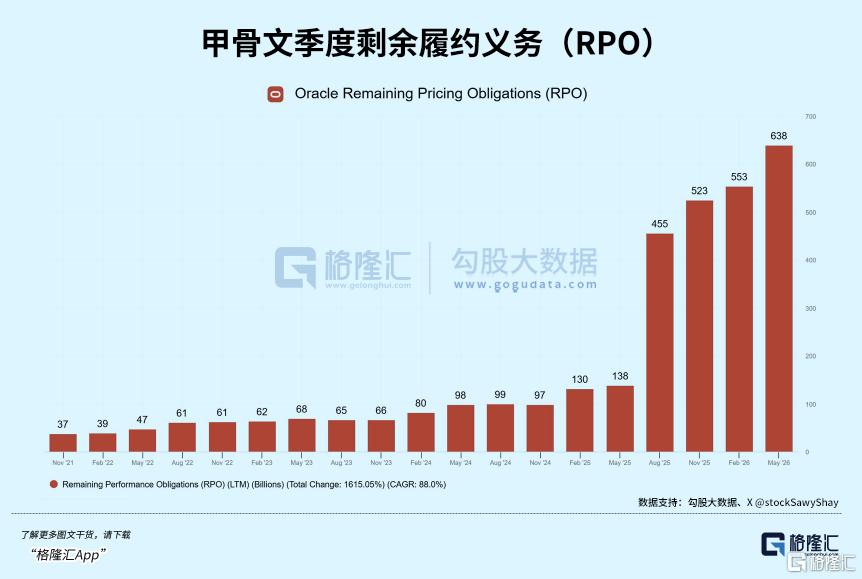

甲骨文最新发布的FY26Q4财报,披露了RPO的暴涨:剩余履约义务(RPO)高达6380亿美元,同比暴增363%!本季度仅AI基础设施合同就签了670亿美元,累计达750亿美元!

然而,财报发布后甲骨文股价却大跌10%。

在这场天文数字的狂欢背后,甲骨文正在悄悄改变整个科技行业的商业底层逻辑,而华尔街也看清了这场AI豪赌背后所需要付出的代价。

01

叙事大洗牌:从软件慢热,到吉瓦级军备速度

过去,甲骨文给人的印象是多元驱动的软件公司,聊的是ERP、数据库升级、多云协作。但在这场电话会上,管理层直接摘下了软件商的面具,露出了纯粹的AI算力基础设施提供商的底色。

CEO Clayton Magouyrk直言不讳:AI基础设施市场是每年数万亿美元规模。现在的甲骨文,不谈情怀,只谈最硬核的物理指标:

交货速度:FY2026交付了超过1.2吉瓦的数据中心容量;FY2027第一季度,交付量就将逼近1吉瓦,相当于用一个季度干完过去一年的量。

全球GPU利用率:维持在97.5%的恐怖高位。

管理层还披露了一个财务细节:本季度有3.5万张GPU到期续约,虽然绝大部分GPU容量迅速被抢空,但实际上只有49%的客户续约了92%的GPU。在传统软件眼里,超过一半的客户选择不续约(51%)是危险的毒药;但在算力极致短缺的今天,甲骨文通过资产永不闲置完成了最优解。但这恰恰也暴露了AI算力租赁业务的残酷本质,它的客户粘性远不如传统企业软件。一旦未来全行业算力供需逆转,甲骨文将立刻面临资产闲置的巨大风险。

02

商业模式魔改:客户自带硬件与成果定价

为了在最短时间内建起最多的AI数据中心,甲骨文把杠杆玩到了极致。

最引人注目的是客户自带硬件与预付款模式。AI建造成本太高、融资太慢?没关系,甲骨文让超大客户自己买硬件送过来,甲骨文只负责部署和运营,且强调其利润率不低于传统合同。

从提高企业效率的角度看,这种模式大幅压缩了传统意义上营收确认与现金流入的时间差。难怪甲骨文在财务叙事上,直接把传统CapEx口径改成了净资本支出现金支出(net cash outlay)——因为客户的预付款已经变成了公司源源不断的建设资金。

然而,这种表面光鲜的数据也存在隐忧。仔细拆解高昂的RPO结构就会发现,其中仅有12%预计在未来的12个月内确认收入。这意味着绝大部分的AI大单都是长周期、慢释放的合同,对短期内几个季度的业绩催化和利润贡献远没有想象中那么大。

而在应用端,甲骨文推出了基于Token的套餐和基于成果的定价(如按面试候选人数量、酒店升级交易比例计费)。不让客户为虚无的技术买单,而是为技术创造的实际价值付费。这种定价转移,本质上是为了帮客户控好AI预算,同时让甲骨文的AI业务以最快速度完成商业化变现。

03

新指标ROIC登场,背后的400亿吸血真相

巨大的收益背后,是同样巨大的吞吐量。甲骨文给出的FY27指引里,有两个数字成为了绩后大跌的直接导火索:

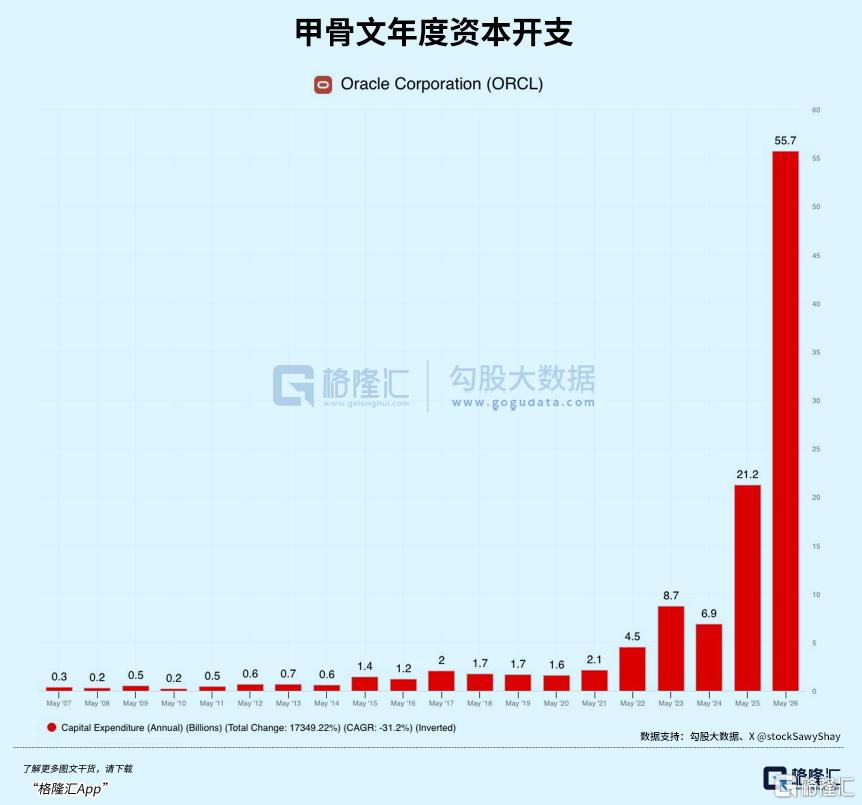

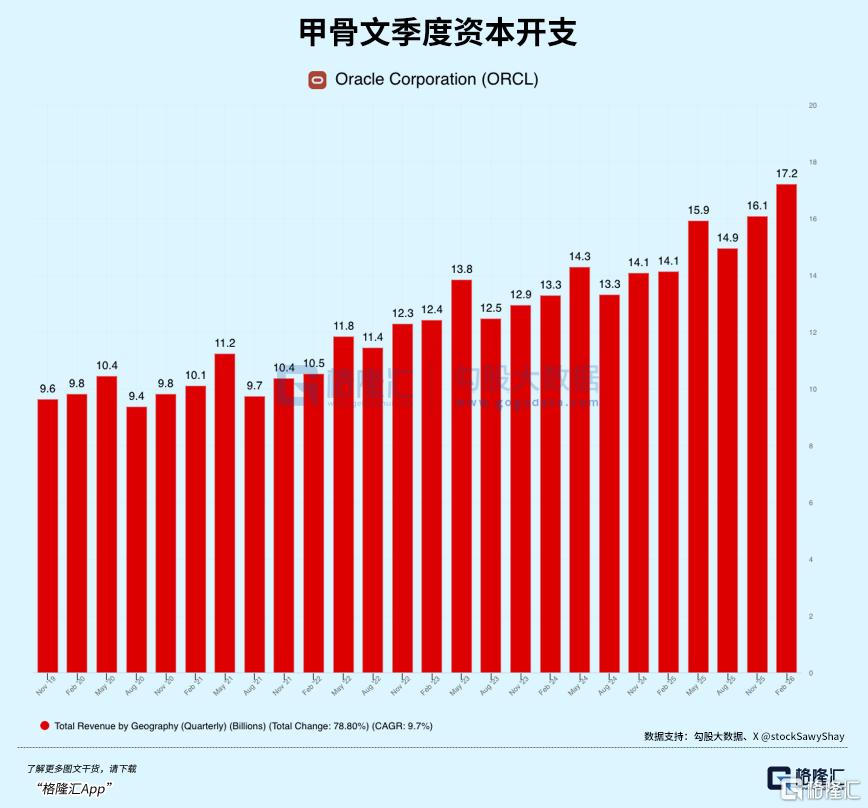

净资本支出:预计高达约700亿美元(不含200-250亿客户预付款),同比暴增46%。重资产的疯狂投入,意味着自由现金流将持续承压。

历史性外部融资:计划通过债务和股权筹集约400亿美元,其中包含200亿美元的市价股权发行(ATM)。这是甲骨文历史上首次进行如此大规模的外部融资,打破了过去依靠经营现金流支撑资本开支的传统。200亿美元的股权增发意味着现有股东的权益将被显著稀释,直接引发了市场恐慌。

为了安抚投资者对疯狂资本支出的担忧,新任CFO Hilary Maxson首次抛出了一个高光指标:稳态基础设施业务投资资本回报率(ROIC)在20%以上高位。

这手财务叙事,试图重新定义风险框架:

毛利率下滑?只是数据中心爬坡和业务结构变化的短期阵痛。(但管理层未量化爬坡对利润率的压力幅度,也未说明何时能回到原有水平)

大客户太集中(4个客户各签超80亿)?管理层巧妙地将其重新定义为我们在最大客户中实现了多元化成就。

长期目标的信心?当被问及长期目标时,新任CFO仅微妙地回应了一句“从我的角度完全重申”(full reconfirmation from my side),随后便将核心论据全部甩给了已签约的RPO数字。这种变化让市场怀疑,管理层的信心来源已从产品竞争力退守到了已签约合同的可视性,暗示未来开拓新市场、获取新客户的动能可能在放缓。

04

结语

甲骨文的这份财报,是一场关于以结果为导向的终极效率的豪赌。

它不再纠结于传统的软件利润模型,而是把土地、电力、GPU、甚至大客户的资金等一切能调动的资源,通过BYOH(Bring Your Own Hardware,即“客户自带硬件”模式)和超级基建,编织成了一台高产出的算力印钞机。

在这场数万亿美元的AI浪潮中,甲骨文确实把油门踩到了最底。但市场这次的大跌,也是一次刺破泡沫的警告:历史级的巨额融资、创纪录的重资产开支、被拖累的毛利率,以及缺乏粘性的AI客户,都让这场狂欢的代价变得无比沉重。算力巨兽固然凶猛,但华尔街显然想先看清,这台印钞机里吐出来的,究竟是真金白银,还是被稀释的股本。

当狂飙突进的北美云厂商资本开支进入深水区,甲骨文(Oracle)这一场颠覆传统的资本与算力豪赌,究竟是将老牌巨头推向AI时代的权力巅峰,还是全行业重资产内卷的开始?

扫描下方二维码,关注【格隆汇研究院】,解锁内部核心研究框架,获取海外半导体与AI产业链一手分析,与专业投资者一同前瞻未来。

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

US 甲骨文

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。