54%产能靠代工!自家工厂空转仍买地盖厂,江波龙二闯港股为哪般?

近期,中国最大独立存储器厂商江波龙二次递表港交所。

它刚交出一个炸裂的季报:Q1净利润38.6亿,是去年全年的2.7倍。

但翻开招股书,募资用途里写着两个字:还贷。而且,产能大头在外包,自有工厂利用率低至四成,却又要买地盖新厂。

一个季度赚38亿的公司,为什么还在到处找钱?赚来的钱,又进了谁的口袋?

产能利用率低至四成,还要买地盖新厂

5月,两件事接连发生。

5月20日,江波龙A股定增37亿元获深交所审核通过。9天后,它重新向港交所递交了H股申请。

募资第二大方向:苏州及巴西,扩大产能。苏州建新厂,做企业级封测;巴西扩产线,五年内继续增员。

截至 2025 年末,江波龙实物资产占总资产比重,来源:定增审核问询函回复(修订稿)

它现在是一家“轻资产、高研发投入”公司。按深交所的认定标准,固定资产、在建工程、土地使用权这些实物资产合计占总资产比重不高于20%,就算轻资产。2024年末它15.88%,2025年末12.82%,都还合格。

但翻开募资用途,前两大方向都藏着不动产:第一大方向,深圳收购一栋楼宇做研发中心。第二大方向,苏州购置土地建新厂,巴西扩展生产设施。

每一笔,都在往“重资产”的方向加码。照这个投法,20%那条线,它打算怎么守?

定增37亿六成是补充流动资金,港股募资直接写还贷

江波龙是缺工厂,还是缺让现有工厂跑起来的本事?

它更缺钱。

定增里6成都是补充流动资金,来源:定增审核问询函回复(修订稿)

先说定增。37亿,明面上补充流动资金11亿。但按官方口径,工资、货款、市场推广费这些非资本性支出也算补流。江波龙自己认了——非资本性支出22.5亿,占六成。

说的好听是定增,六成其实就是拿来过日子的。

港股这边更直白。募资用途里白纸黑字:用途五,还贷。用途六,补充营运资金。翻译都不用翻译。

江波龙缺钱缺到什么程度?

来源:定增审核问询函回复(修订稿)

江波龙承认,定增的募资用途,和它此前首次递表港交所时的用途存在重合——研发,部分重合;扩产,部分重合。它说,定增完成之后,会调整港股IPO的用途,保持差异。

来源:招股书

来源:招股书

5月20日定增过审,9天后江波龙港股重新递表。差异确实有了:新加了还贷,新加了战略收购——但灼识咨询估算的潜在标的超过200家,江波龙自己“尚未物色任何具体目标,亦无订立任何投资协议”。

这不是战略,是先把收款的渠道铺开,再看能装什么进来。

公司缺钱,核心团队先套现了26.67亿

就在公司四处找钱的时候,最了解它的人在干另一件事。

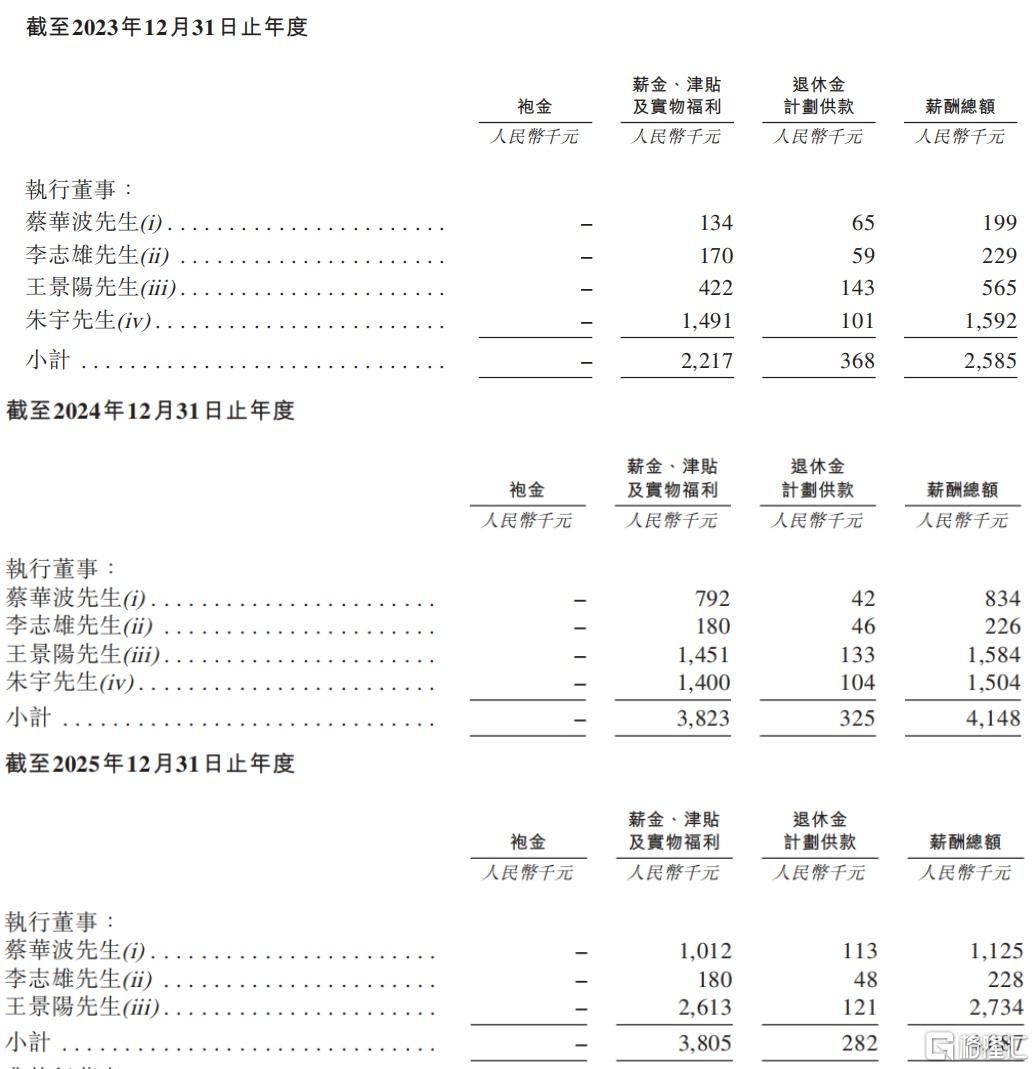

江波龙高管薪酬,来源:招股书

2023年到2025年,董事长兼总经理蔡华波,薪酬从19.9万涨到112.5万。执行董事王景阳,从56.5万涨到273.4万。

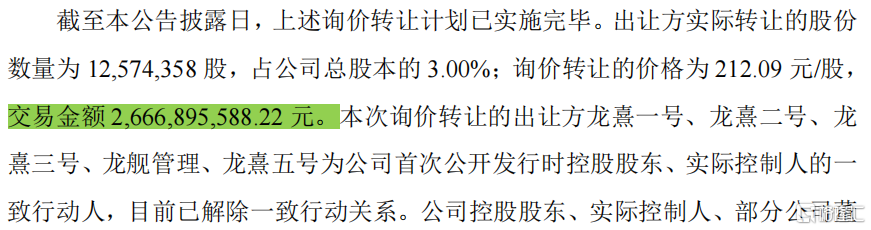

来源:股东询价转让结果报告书

涨薪只是前菜。2026年1月,江波龙发布《股东询价转让结果报告书》。五家出让方——龙熹一号、龙熹二号、龙熹三号、龙舰管理、龙熹五号、——以212.09元/股转让1257万股,一次性套现26.67亿元。出让方是谁?除实控人之外的核心管理层,和早期员工等。

公司缺钱。管公司的人不缺。

套现之后,新股也没落下。5月20日,江波龙披露2026年限制性股票激励计划,授予价192.92元。其中,执行董事王景阳获授8.69万股,副总经理朱宇获授4.63万股。

公司这边在发新的,有人那边已经在清旧的。副总经理高喜春,过去半年完成两轮减持,去年12月一笔,今年3月一笔,减持的股份都来自2023年限制性股票激励计划。上一轮还没减持完,新一轮又到手了。

去年底刚卸任财务负责人职务的朱宇也没闲着。近日他的减持公告也来了:未来三个月拟减持不超过59.84万股,按近期股价估算市值约3亿元。

公司还在为钱发愁,管理层已经先套现了。

江波龙此次港股二次递表,能不能熬过聆讯,还是又一次等到失效。过了,故事还能继续讲。没过,就只剩一地的账单。

SZ 江波龙

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。