传导之问:从PPI到CPI的距离

投资要点

当前物价格局对政策的核心含义是:上游涨价很难传导为全面通胀风险,反而是需求疲弱和结构分化才是主要矛盾,宏观政策仍需加码支撑内需。

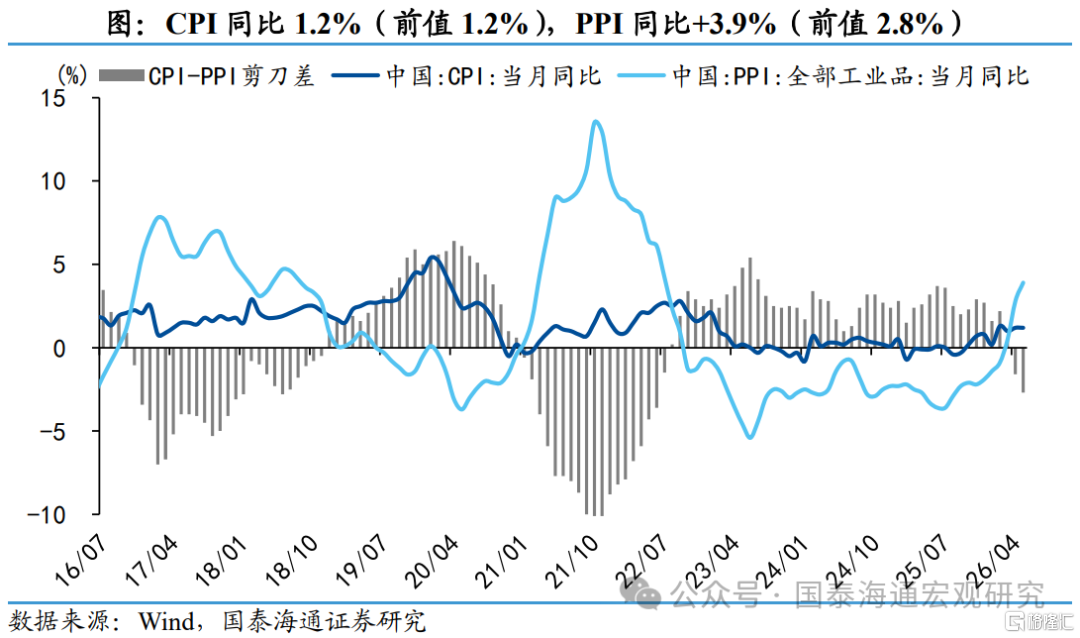

5月CPI同比持平于1.2%,PPI同比升至3.9%,剪刀差进一步扩大。CPI方面,能源价格同比拉动从0.56扩大至0.66个百分点,仍是主要贡献;核心CPI同比回落至1.1%,剔除补贴品和金饰品外的其他消费品贡献亦回落。油价上涨仍停留在能源链条内,未向更广泛的核心消费品扩散。

PPI方面,涨价面全面扩散,呈现油价外部冲击与新经济需求双重驱动特征。能化涨价链条沿产业继续向下传导,叠加低基数,各环节同比继续走扩。但环比看油价脉冲高峰已过,油气和化工链对PPI环比贡献从前1.45pct收窄至0.15pct。同时,AI算力、绿色转型等新经济需求及“迎峰度夏”季节性因素持续构成结构性支撑。

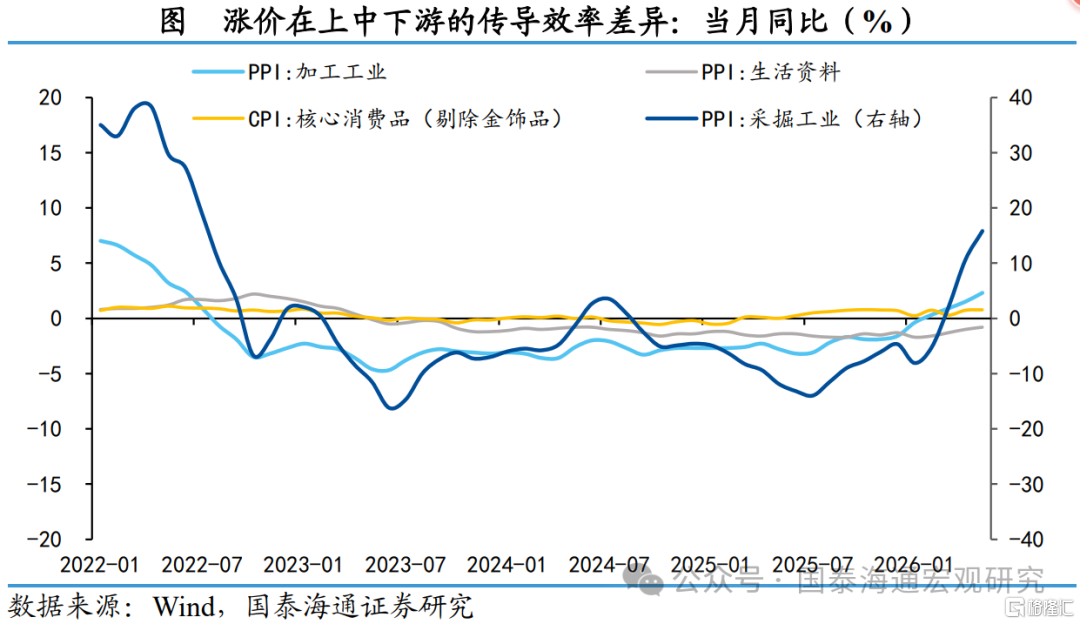

上游涨价的确在沿产业链向下传导,包括耐用消费品PPI同比回升至零附近,但力度逐级衰减。家用器具、汽车等消费品CPI环比反而回落,终端价格不升反降。居民消费能力和意愿不足以支撑成本转嫁,传导在“企业-居民”环节梗阻明显,中下游利润持续承压。

当前物价格局对政策的核心含义是:上游涨价很难传导为全面通胀风险,需求疲弱和结构分化才是主要矛盾。高油价对高耗能产业的生产抑制已在微观数据中体现,居民端,能源支出挤出效应亦压缩可选消费空间。货币政策将继续保持适度宽松,更多内需支撑政策仍有待加码。

风险提示:海外地缘局势不确定性仍存;政策力度不及预期。

1

5月物价:PPI与CPI剪刀差进一步扩大

事件:2026年6月10日,国家统计局发布2026年5月物价数据,CPI同比持平在1.2%,PPI同比上冲至3.9%。我们的解读如下:

5月CPI同比+1.2%,环比-0.1%;PPI同比+3.9%,环比+0.5%。

CPI方面,能源价格同比拉动仍在扩大,而核心CPI同比已出现回落,反映出剔除油价因素后终端需求实际偏弱,上游涨价向消费端的传导仍存在阻滞。PPI方面,本轮上行兼具油价驱动的外部冲击与新经济需求驱动的结构性因素双重特征。原油链条涨价继续向下游扩散,基数效应下大部分行业同比涨幅进一步走扩。但环比来看,油价脉冲的高峰已经过去,后续油价对PPI的拉动将从“环比驱动”切换为“同比惯性”。

2

CPI:核心CPI同比回落

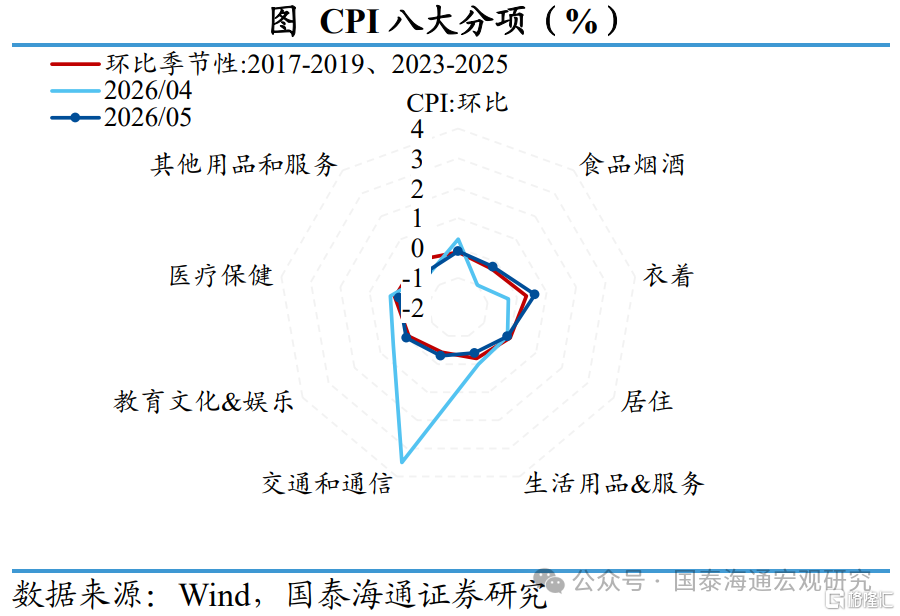

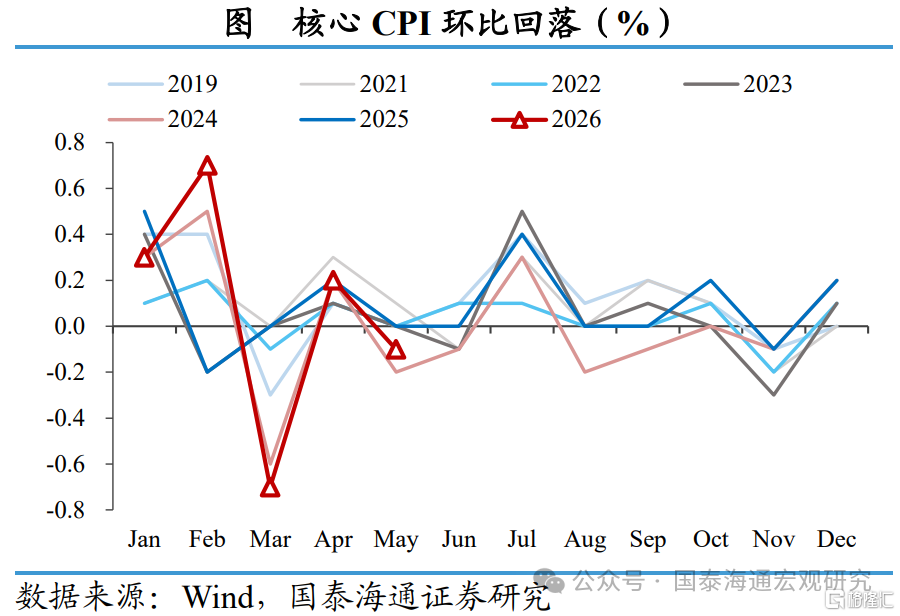

5月CPI同比持平在1.2%,低于Wind一致预期1.4%,环比回落0.1%。其中,核心CPI同比回落至1.1%,延续去年四季度以来的震荡格局,进一步上行的动力尚不足。

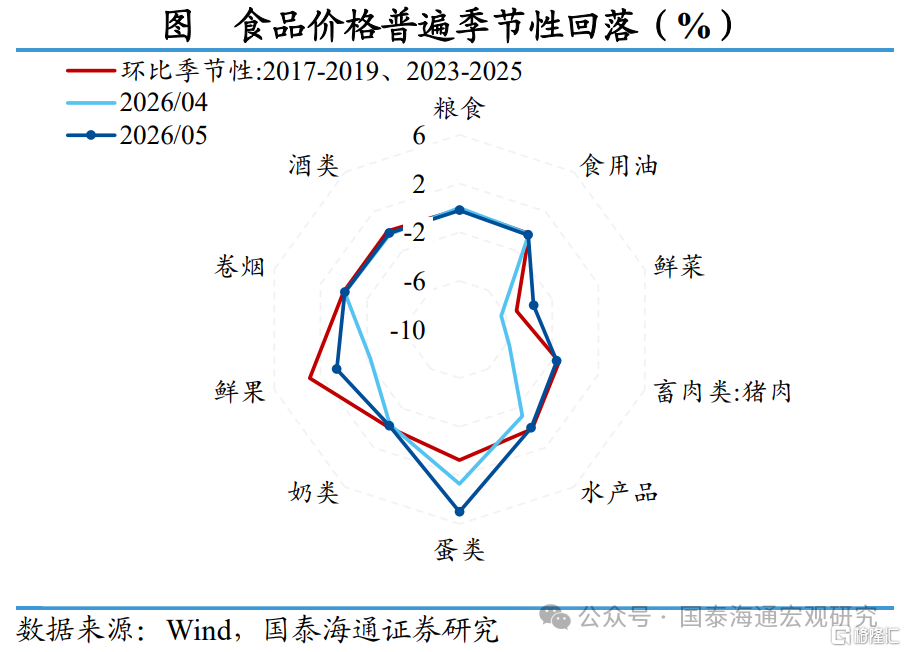

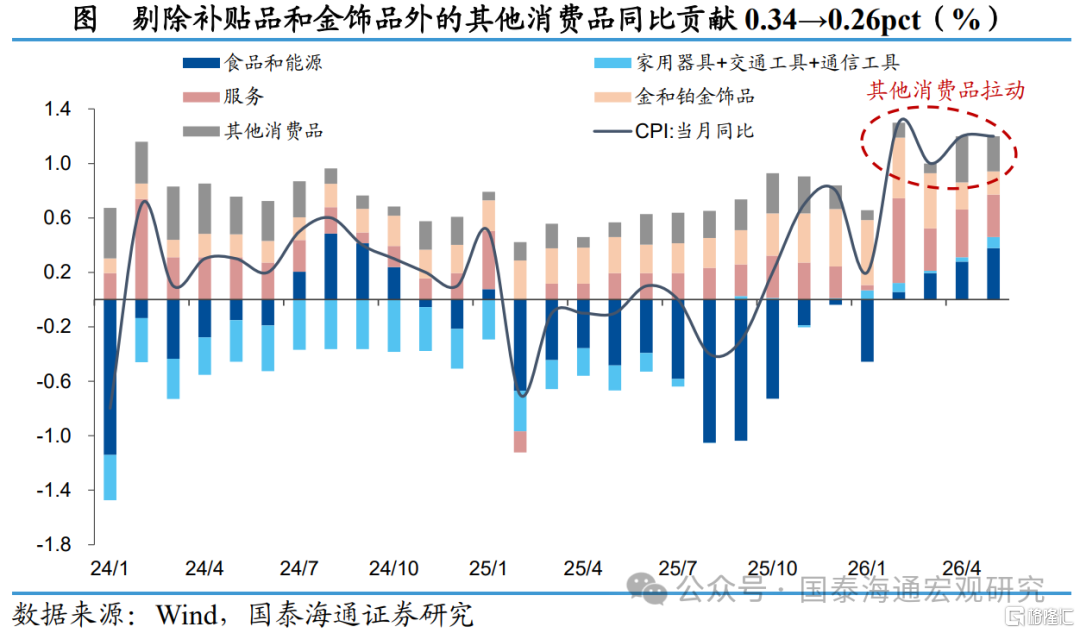

分项上,能源相关价格仍然是CPI最主要的拉动项,对同比的贡献从0.56个百分点扩大至0.66个百分点。与此同时,食品项依然是拖累,应季蔬菜大量上市,鲜菜价格下降3.6%,影响CPI环比下降约0.06个百分点;猪肉供应充足,价格下降1.6%,影响CPI环比下降约0.03个百分点。

核心CPI环比季节性回落0.1%。以旧换新补贴仍带来支撑,家电、手机等耐用消费品同比贡献略有增强(0.03→0.08pct)。而剔除补贴品和金饰品外的其他消费品同比贡献0.34→0.26pct,这说明能源价格的上涨暂时停留在自身链条内,仍未向更广泛的核心消费品领域有效扩散。

服务价格方面,服务CPI环比-0.1%,受“五一”节后出行季节性回落影响,但处于历史同期下缘;不过旅游CPI环比仍处于历史同期偏高位,出行需求尚有韧性。

3

PPI:外部冲击与新经济共振

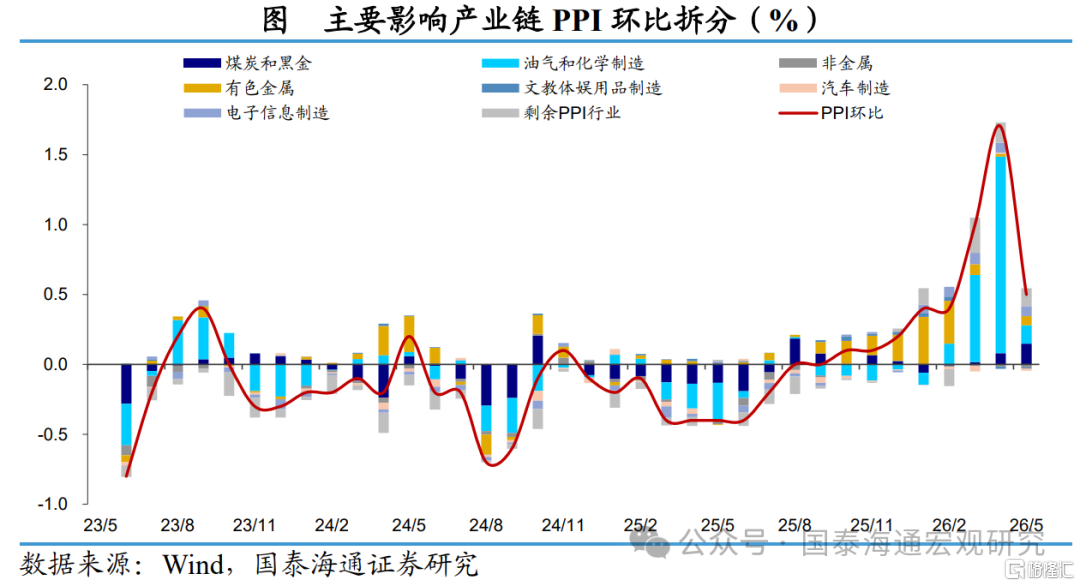

5月PPI同比延续上行,环比动能边际放缓。5月PPI同比由前值2.8%上升至3.9%,环比上涨0.5%,较前值1.7%回落1.2pct。5月布伦特原油价格环比下降约10%,油价脉冲减弱,导致PPI上行动能边际走弱。

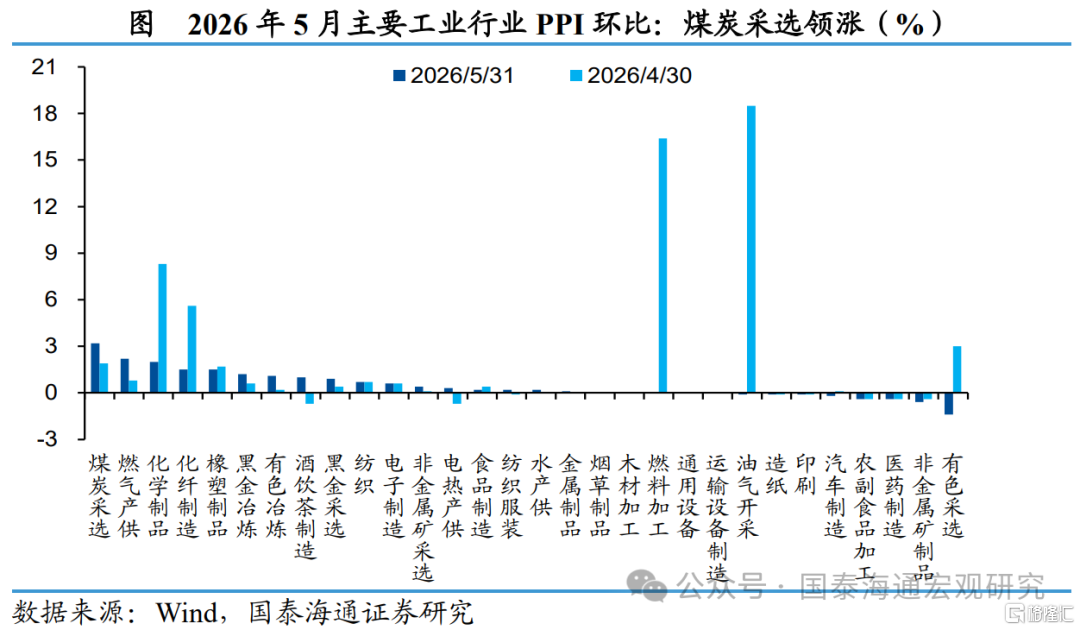

3.9%的同比读数背后,是涨价面的全面扩散——在已公布同比数据的30个行业中有24个较4月走强,几乎是全线抬升。拆开看是多条线索的共振:一是原油链条的涨价仍在向下游扩散,受低基数效应与逐级传导的影响,5月能化链条上中下游同比涨幅持续走扩。但环比来看,这一轮油价脉冲的高峰已经过去——油气和化工链对PPI环比贡献由前值1.45pct收窄至0.15pct,化纤、橡胶等下游制造价格环比涨幅也在同步降温。后续原油链条对PPI的支撑将从“环比拉动”切换为“同比惯性”,带动强度趋于递减。

二是结构性的产业需求,电子信息制造和有色依然构成PPI上行的主要支撑力量,分别拉动环比上升0.06pct、0.07pct,背后反映AI、算力为代表的新兴产业需求持续扩张。三是季节性和煤油替代效应,“迎峰度夏”的备煤需求和非电用煤需求增加,带动煤炭开采和洗选业环比上涨3.2%。

当前价格端更关键的问题在于传导链条如何。从PPI端看,上游涨价确实在沿产业链向下传导,包括耐用消费品PPI同比回升至零附近,衣着PPI环比亦回正。但力度逐级衰减:相比上游采掘和中游化工环节的两位数涨幅,下游制造端的涨价幅度极为有限,传导相对乏力。

而到了居民消费端,这种渐弱的涨价信号进一步消失:家用器具、汽车及其他消费品CPI环比均现回落,终端零售价格不升反降。结合4月居民消费及消费贷数据来看,居民部门的消费能力和意愿均不足以支撑上游成本转嫁,传导链条在“企业-居民”环节出现明显梗阻,差额只能由中下游企业利润自行消化。

综合来看,当前物价格局对政策的核心含义是:上游涨价并未传导为全面通胀风险,反而是需求疲弱和结构分化才是主要矛盾,宏观政策仍需加码支撑内需。生产上,高油价对石化链及高耗能行业的成本压制和生产拖累已在微观数据中有所体现(5月高耗能行业PMI回落0.8个百分点至47.1%);消费端,能源价格高企推升了交通出行等刚性支出,也会挤压居民用于可选消费的预算空间。由此,货币政策将继续保持适度宽松的取向,短期通过结构性工具进行支持;更多内需政策也仍有待加码。

4

风险提示

海外地缘局势不确定性仍存;政策力度不及预期。

注:本文来自国泰海通证券发布的《传导之问:从PPI到CPI的距离——2026年5月物价数据点评》,报告分析师:汪浩 S0880521120002,应镓娴 S0880525040060,邵睿思 S0880125070011

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。