利率是科技牛市的终极杀手?

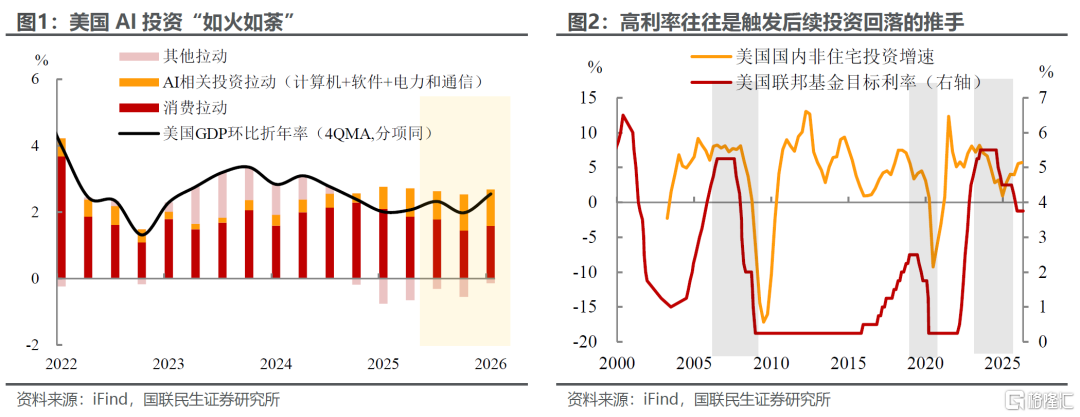

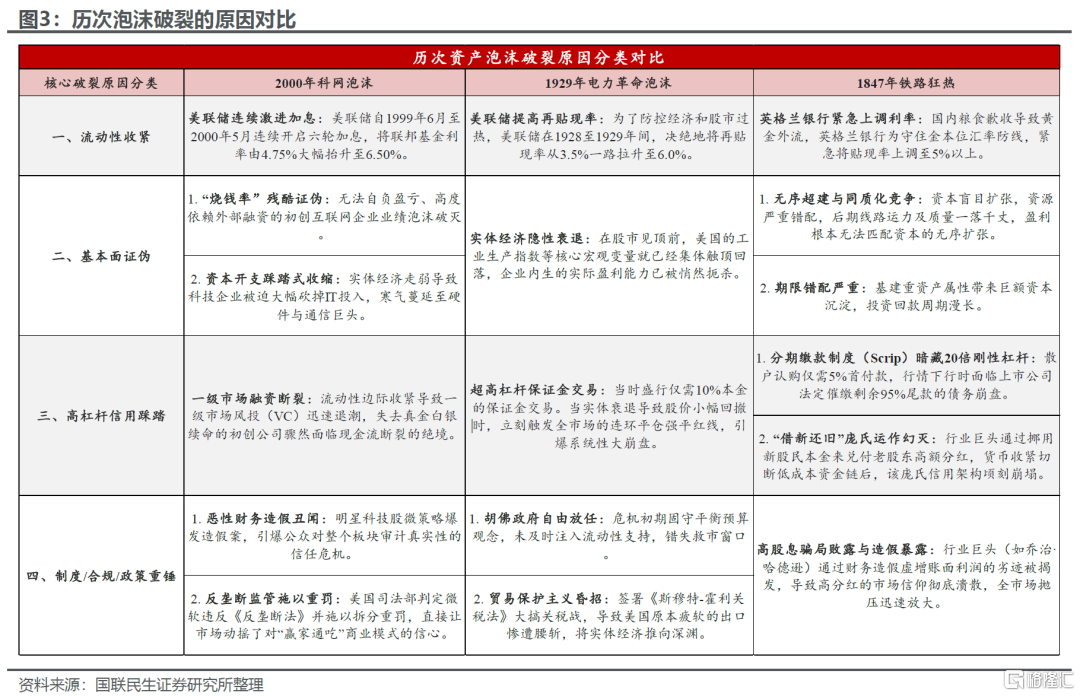

在美国AI产业投资如火如荼之际,市场对板块泡沫化的担忧也在持续发酵。5月美国非农的强势增长无疑给本就脆弱的流动性环境“雪上加霜”,通胀风险的上升和内生需求的走强使得加息预期再度升温,也让市场“忧心忡忡”。6月5日纳指大跌超4%,一度创下2025年4月以来最大单日跌幅。在流动性预期日益收紧的背景下,部分资金不得不重新审视AI赛道的估值泡沫。

毕竟从历史上来看,泡沫往往诞生在低利率的土壤中,伴随着流动性收紧而终结。这一逻辑也很好理解,在低利率或者降息周期下,低廉的融资成本往往助推资金沉溺于产业宏大叙事,淡化企业未来的盈利兑现约束与潜在隐性风险;但伴随加息预期抬头,部分投资者可能会回归逐步理性,更聚焦于AI企业盈利落地、现金流水平与资本开支的长期可持续性。

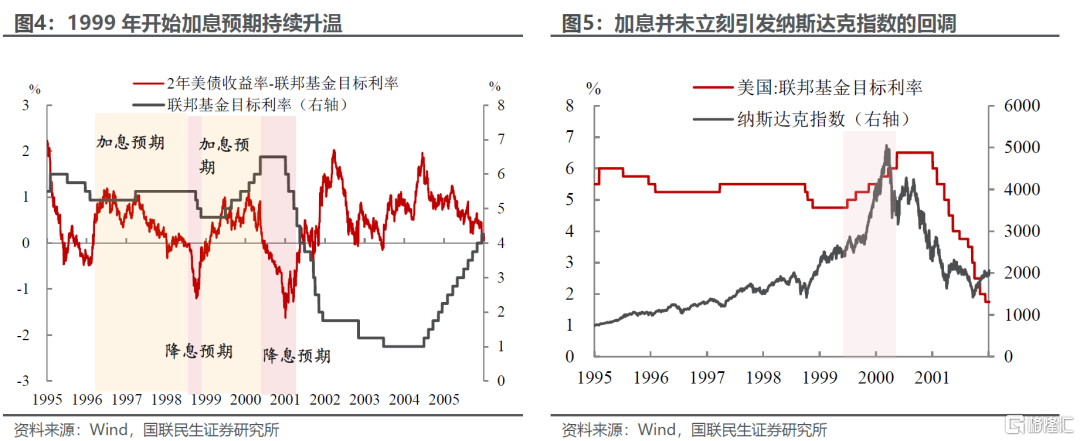

那么本轮加息预期的上行是否会成为刺破AI估值泡沫的推手,这已然成为市场核心疑问。不过,历史已经给了我们答案,我们于前期专题报告《“亲历”一次科网泡沫,我们能学到什么?》中,完整复盘了2000年科网泡沫从孕育、膨胀到出清的全周期演变。本篇在原有研究基础上拓宽复盘边界,横向对标工业化浪潮中铁路、电力两轮资产泡沫,跨时代总结泡沫由盛转衰的底层共性规律。

复盘可知,流动性收紧虽是泡沫破裂的重要诱因,但并非其充分必要条件。资产估值的长期合理锚点,终究落脚于行业基本面、现金流兑现能力与配套制度禀赋。利率上行更多是点燃高估风险的引线,但真正促成市场深度回调、泡沫彻底破裂的,是基本面证伪、信用链坍塌、监管趋严等多重利空接踵而至的连锁风险。

1、历次泡沫是如何终结的?

1.1 科网泡沫:从分母端承压到新经济模式的“证伪”

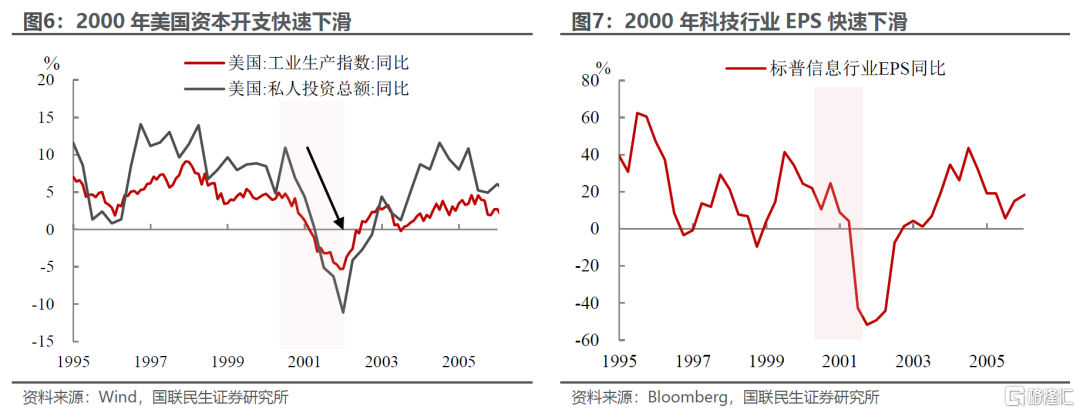

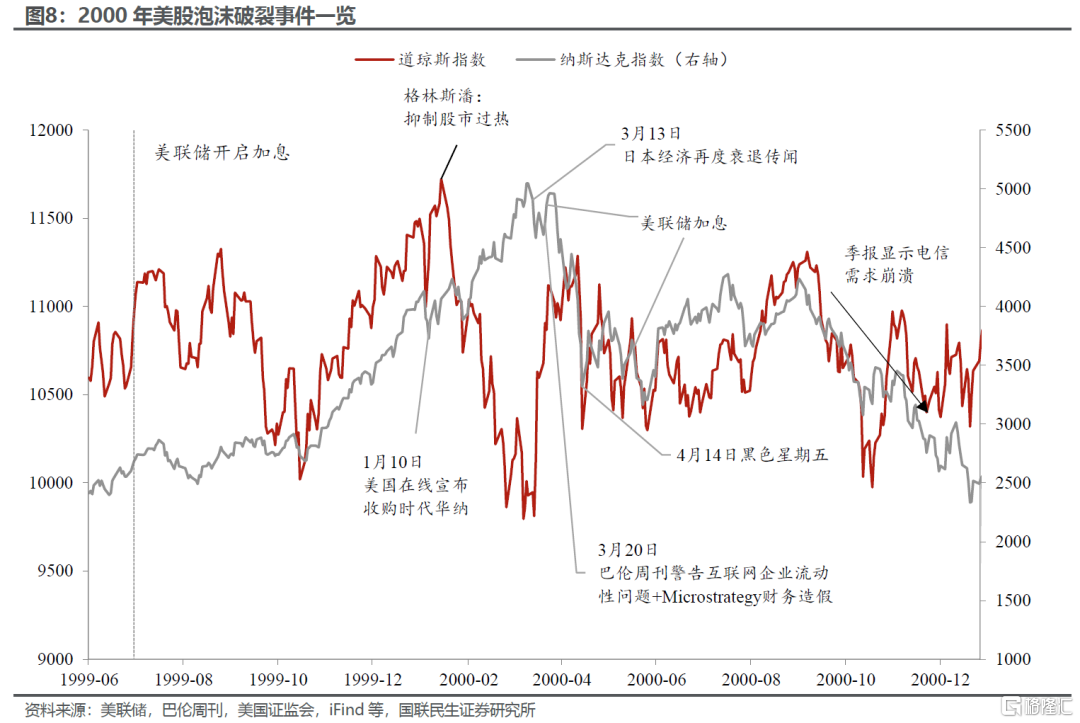

将目光投向世纪之交,1999年的互联网狂热达到了历史顶点。经济的过热和资产价格的快速膨胀倒逼美联储收紧流动性,在格林斯潘执掌下,美联储自1999年6月至2000年5月开启六轮连续激进加息,联邦基金利率由4.75%抬升至 6.50%。

不过,最初加息预期的上升并未瞬间击垮全市场,真正的危局来自于资金链抽离后的连锁反应。在流动性边际收紧的情况下,负面信息的冲击往往会被放大。尽管美联储早在1999年6月便启动货币收紧,但纳斯达克指数在此后一段时间延续强势行情,主要原因在于1999年的三次加息仅是对1998年三次风险对冲式降息的纠正。直至2000年初格林斯潘大幅收紧货币政策,此时互联网泡沫潜藏的结构性隐患才集中显现,3月科技行情拐点正式到来。

首先是互联网企业现金流“烧钱率(Burn Rate)”的残酷证伪。大批缺乏自生血能力、完全依赖外部融资续命的初创互联网公司,在融资成本骤增、一级市场风投(VC)迅速退潮的寒冬下,骤然面临现金流断裂的困境。高耸的业绩预期在失去真金白银的支撑后被瞬间证伪。

2000年3月20日,《巴伦周刊》发表了名为《Burning Up》的重磅封面故事,深入剖析了207家互联网公司的财务状况,犀利地指出其中至少51家公司的现金储备将在12个月内耗尽。这一前瞻性的“死亡名单”,直接击碎了市场对“新经济”只要用户量、不要现金流的盲目信仰。

其次是实体经济走弱与企业资本开支的“踩踏式”收缩。随着加息对实体经济渗透力的显现,宏观经济增速开始放缓。前期过度乐观的科技企业面临严重的产能过剩,被迫大幅削减IT资本开支(Capex)。这种由上游向中下游传导的寒气,使得对新设备的需求下降,互联网泡沫的破裂正式从“概念炒作阶段”蔓延至“实体业绩暴雷阶段”。

最后,财务造假暴雷与监管约束在这一敏感窗口轰然落下,彻底击垮了市场的信任底线。随着电信需求的逐步崩溃,投资过剩担忧开始显现,企业财务丑闻频发。2000年3、4月间,明星科技股微策略(MicroStrategy)爆发恶劣的财务造假丑闻,直接引燃了公众对整个高科技板块审计真实性的全面信任危机;紧接着,美国司法程序判定微软公司违反《反垄断法》并施以拆分重罚。微软的败诉不仅震撼了华尔街,更让法律界和投资界开始质疑“赢家通吃”这一新经济商业模式的合规边界,被视为刺破泡沫的致命一击。

彼时企业内控不严,给财务操作留下很大空间。下游低评级的电信运营商持续处于亏损之中,现金流基本靠外部融资。而朗讯等上游电信设备公司,普遍对电信运营商进行融资销售,运营商利用额度赊账向其购买电信设备,设备公司在商品交付时便确认为收入(即便并没有收到回款),把客户的信用和回款风险后移。

随着2000年中期开始,高债务的电信服务商开始出现成片的破产(Covad、Focal Communications、McLeod、Northpoint和WinStar等),朗讯、思科等设备公司无法收回款项,财务风险开始暴露。随后就进入减值确认、融资冻结、评级下调的恶性循环。

至此作为科网泡沫“压舱石”的电信设备生产商陷入亏损、财务造假的泥淖,曾经风光一时的朗讯破产。而没了投资扩张的故事支撑,互联网企业的现金流问题也被无限放大。

1.2 电力革命:实体衰退与杠杆踩踏的系统性危机

如果说互联网泡沫破裂,是技术盈利预期落空叠加监管约束共同编织的下行困局,那么1929年泡沫破裂,则淋漓尽致演绎了货币收缩、实体经济走弱与高杠杆连环违约的共振冲击。

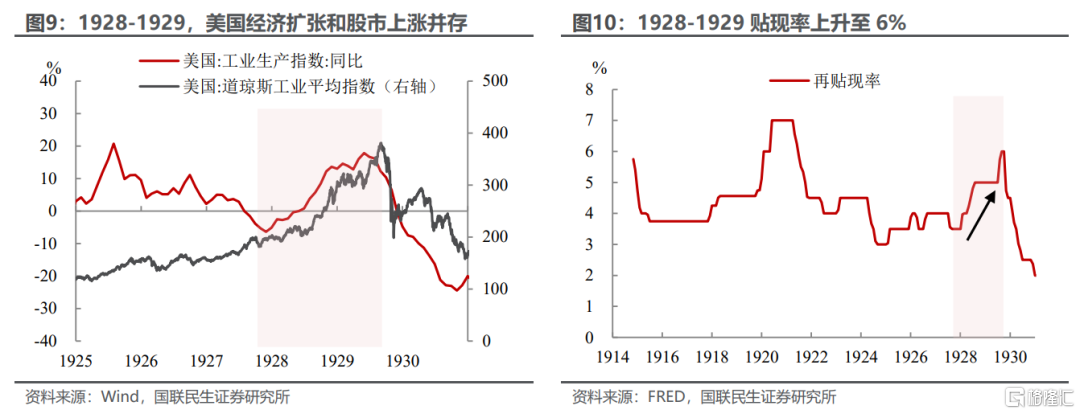

彼时,第二次工业革命的红利正让“咆哮的二十年代”走向极致。电网普及、公用事业规模化落地催生产业景气,加之融资杠杆工具快速普及,市场做多科技标的的投机情绪持续升温。在只需10%本金的“保证金交易”的催化下,全民炒股热潮席卷华尔街。为了防控经济和股市过热,美联储在1928至1929年间,决绝地将再贴现率从3.5%一路拉升至6.0%。

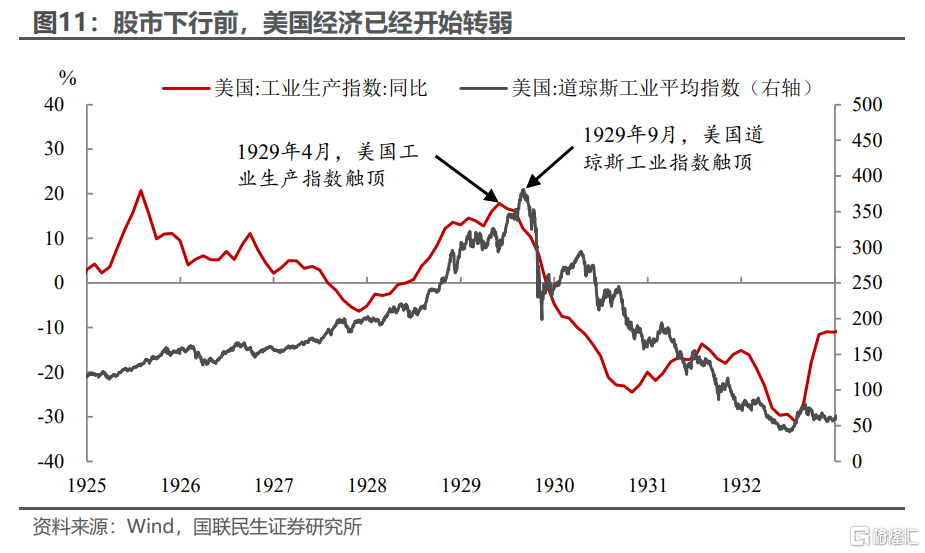

然而,这场旨在定向拆弹的紧缩政策,却撞上了脆弱的实体经济。在1929年上半年,美国的工业生产指数等核心宏观变量就已经集体触顶回落。实体经济实质上已经隐性步入衰退期,终端需求萎缩,企业内生盈利能力在泡沫破裂前夜已被悄然扼杀。而股市的反应却滞后的多,直到1929年9月泡沫才开始见顶。

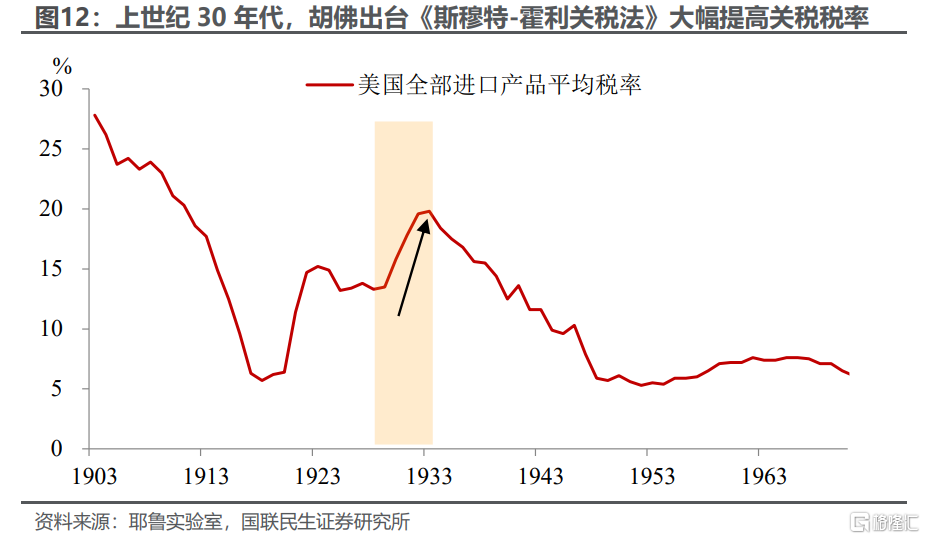

胡佛政府的错误政策表现,也在无形中沦为了危机的催化剂。在危机爆发初期,信奉“自由放任”经济哲学的胡佛政府固守传统的平衡预算观念,不仅未能及时为市场注入流动性提供流动性支持,反而寄希望于市场机制的“自我修复”。更糟糕的是,胡佛政府随后签署了旨在保护本土贸易的《斯穆特-霍利关税法》,这一大搞贸易保护主义的举措瞬间点燃了全球贸易摩擦,直接腰斩了美国原本就已疲软的出口,将底层的实体进一步推向了衰退。

超高杠杆保证金交易则对股市下行产生了“信用加速器”效应。由于当时盛行仅需10%本金的超高杠杆保证金交易,股价的稍许回撤便可能触发全市场的连环平仓。大面积的强平违约则充当了信用加速器,将这场利率调整推向了全人类历史上最严重的系统性经济危机。

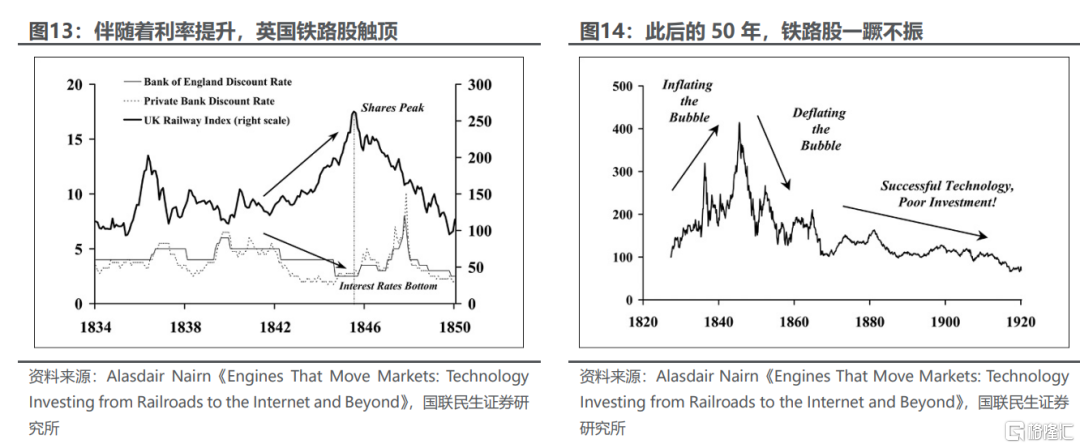

1.3 铁路狂热:超前投资在流动性收紧时的“庞氏”幻灭

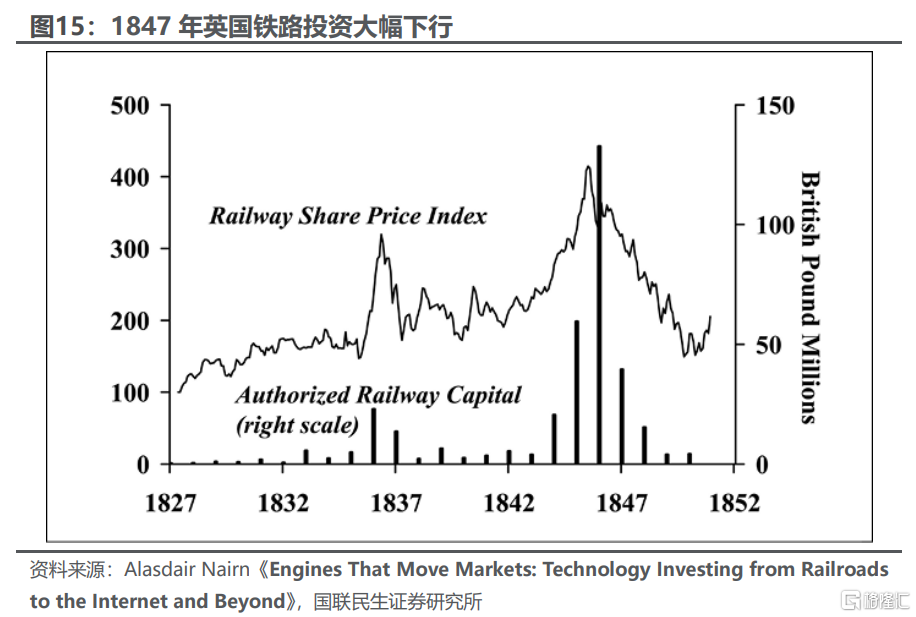

将历史的视线拉回更为深远的工业革命爆发期,19世纪40年代英国的“铁路狂热”以及90年代美国的铁路泡沫崩溃,本质均是新型重资产基建扩张催生的一轮信用膨胀与泡沫轮回。以1847年英国铁路泡沫破裂为鉴:一轮粗放式、跃进式的铁路投资热潮过后,行业陷入无序超建,大量资本重复投入、资源严重错配,产业基本面早已透支。

正当基建泡沫积重难返之际,宏观黑天鹅接踵落地。国内粮食歉收引发农业危机,进口激增下黄金持续外流冲击英镑币值。为守住金本位下的汇率防线,英格兰银行被迫紧急收紧货币,大幅上调贴现率至5%以上。货币政策骤然急转弯,令市场流动性环境迅速逆转。前期泛滥的资金快速退潮,全市场信用骤然收紧,泡沫在信贷枯竭中加速破裂。

在流动性收紧的环境中,铁路资产长期无法产生客货运盈利、基本面严重不及预期的残酷事实再也无法掩盖。许多公司忽视了竞争日益激烈的可能,在筹集资金时所依据的财务预测被证明过于乐观。同时,项目重资产属性带来巨额资本沉淀,叠加投资回款周期漫长,投融资两端形成难以调和的期限错配。伴随流动性持续收缩、股价震荡下行,融资明显受限,铁路投资于1847年开始持续下行。

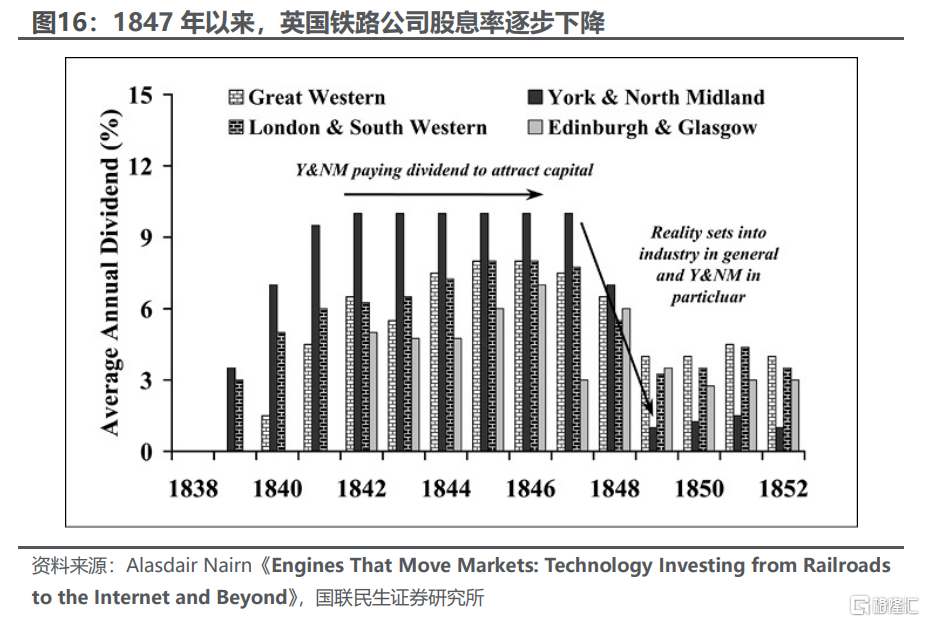

紧接着,潜藏在行业浮华之下的隐患集中暴露,首当其冲便是支撑投机热度的高股息叙事彻底破灭。在泡沫狂热期,铁路公司对外支付的股息回报率通常是当时的英国政府债券的2-4倍,这吸引了大量投资者的追捧。虽然在行业发展初期,由于竞争尚不充分且抢占的都是优质核心线路,这种高回报确实能够勉强维持;但随着资本盲目扩张、大量重复建设,同质化竞争愈演愈烈,内生盈利根本无法支撑这一高昂的承诺。

当实体经济盈利难以匹配资本无序扩张的贪欲,铁路资本神话逐步异化成为“庞氏”运作。以乔治・哈德逊为代表的行业巨头一边财务造假虚增账面利润,一边挪用新晋股东认缴资本金,“拆东补西”兑付老股东分红,依靠新增入场资金维系虚假景气。而随着货币收紧切断低成本资金来源,增量募资枯竭,依靠借新还旧搭建的信用架构顷刻崩塌。高分红骗局败露后,市场信心快速溃散,也加剧了铁路板块的抛压。

当时广为流行的股票分期缴款制度,更把大量普通散户深度裹挟进危机漩涡。投资者认购铁路股票仅需缴纳5%首期款项即可获得足额股权,看似大幅降低入市门槛,实则暗藏20倍刚性杠杆。上市公司后续可随时催缴剩余95%尾款,投资人负有法定缴款义务。行情下行、企业持续催缴尾款时,大量中小投资者无力履约,被动陷入债务陷阱,进一步放大市场踩踏风险。

2 加息预期是泡沫终结的“罪魁祸首”吗?

综上历史复盘,流动性环境的收紧往往是泡沫戳破的重要导火索之一。科网泡沫的破灭伴随着美联储1999-2000年的连续加息;1929年泡沫破裂前夕,美联储也将再贴现率由3.5%拉升至6.0%;1847年英国铁路狂热的终结,同样伴随英格兰银行上调贴现率至5%以上。

但这并不意味着加息一定为泡沫破碎买单。无论是科网泡沫还是电力泡沫,初期的利率收紧并未直接带来股市的深度回调。货币收紧的影响,更多可能只是撕开虚假繁荣的外衣;而基本面逻辑失效、信用链条断裂、监管与外部风险接连落地,多重因素共振,才最终推动泡沫出清、市场深度下行:

其一,基本面和产业叙事的“证伪”,往往是泡沫破灭最主要的原因。加息抬升融资成本,直接切断无自主造血能力、依赖外部融资的企业现金流。2000年大批科技企业业绩预期的证伪彻底击碎了科网泡沫;同样,铁路狂热后期,行业同质化恶性竞争,内生盈利完全无法匹配高额股息承诺,产业叙事彻底崩塌。

其二,经济的走弱会加剧资本开支和企业盈利的负向循环。流动性紧缩对实体的渗透往往导致宏观经济转弱,企业在面对需求萎缩和产能过剩时,往往大幅缩减资本开支。历次加息周期尾声,持续走弱的宏观经济往往击穿企业盈利底线,推动市场深度调整。

其三,监管与合规重锤的落下,对市场信任底线造成重要一击。在加息引发的市场敏感窗口期,一旦出现财务丑闻的暴露或监管政策的转向,这些制度层面的缺口往往成为刺破泡沫的最后一根稻草。科网泡沫期间,头部科技股财务造假引发审计信任危机,叠加微软反垄断败诉,市场彻底质疑新经济商业模式;英国铁路狂热后期,“新钱付旧红利”的模式败露,资本神话彻底破灭。

其四,高杠杆、高融资模式大幅放大市场下跌风险。市场狂热期积累的高杠杆,在流动性收紧、股价回调时会触发踩踏式下跌。1929年美股10%保证金交易、1847年英国铁路股20倍杠杆分期缴款的制度,让小幅股价回撤就引发大规模爆仓。投资者集中违约、连环平仓,进一步收缩信贷、放大市场抛压,从而加速泡沫彻底出清。

风险提示:美国通胀粘性超预期与关税传导超预期;地缘冲突升级与油价大幅上行:美国财政政策超预期。

注:本文摘自2026年6月8日发布的证券研究报告《加息预期的上升一定带来泡沫破裂吗?》;作者:林彦 S0590525110007、武朔 S0590125110064

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。