家电红利资产的增量资金在哪儿?

家电龙头标的具备优质红利资产属性,具备长期配置价值;中金研究认为随着其红利属性逐步获得市场共识,有望持续吸纳增量资金,迎来估值与资金共振。

摘要

为何是优质稀缺的红利资产?1)价值维度:家电龙头构筑深厚护城河,盈利质量优异、现金流充沛,且资本开支需求弱化,为持续稳定分红筑牢支撑。2)成长维度:内需基本盘稳固叠加出海打开增量空间,行业长期增长具备较强可持续性,短期经营扰动不改中长期成长趋势。3)估值维度:当前家电龙头估值处于历史低位区间,叠加分红比例稳步抬升,高股息配置吸引力凸显。

增量资金在何处?

► 保险资金:保费收入增长+权益配置增强+OCI账户扩容。保险资产规模扩张,叠加政策引导中长期资金入市,保险对权益资产的配置比例提升。同时,新旧会计准则的切换,有望推动FVOCI账户扩容,利好高股息资产。

► 主动资金:家电持仓低位回升+政策引导。1Q26主动偏股型基金家电重仓占比仅1.96%,处历史低位。监管引导公募基金比较基准&长周期考核。中金研究预计随着需求触底回升、盈利端负面因素弱化,主动基金或对家电进行低配修复。

► 被动资金:ETF市场扩容。我国股票型ETF市场规模快速扩张,家电龙头因市值大、流动性好、盈利稳定,已被广泛纳入沪深300、中证500等重要指数以及诸多红利、消费主题指数。被动型资金持续流入为高权重龙头带来增量资金。

风险

利率波动风险;原材料价格波动风险;需求波动风险;全球化经营风险。

正文

家电龙头作为优质红利资产的配置需求增加

为何家电龙头是优质稀缺的红利资产

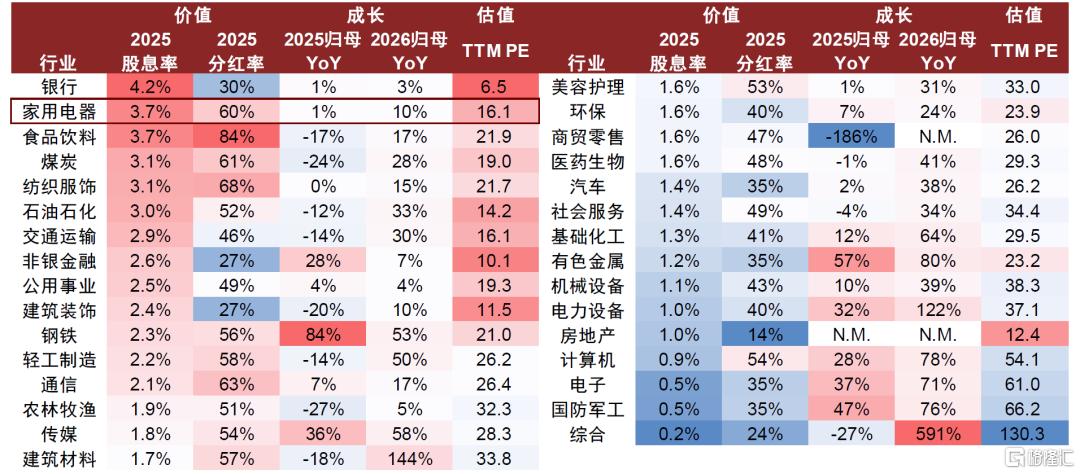

综合价值、成长、估值三维度,家电龙头是兼具稳定分红与持续增长潜力的稀缺红利资产。中金研究认为其核心逻辑在于:1)龙头公司具备护城河,优质的盈利能力及现金流为持续分红奠定基础。2)稳定的内需叠加出海增量,行业具备稳健增长的可持续性。3)估值角度,家电龙头当前估值处于历史低位,使得股息率具备吸引力。中金研究认为家电作为稳健成长和高分红的高股息资产,配置价值正在提升。相比同类股息率资产,家电具备稳健增长能力;相比同类成长水平资产,家电股息率更优。

图表1:价值、成长、估值三维度比较申万行业(截至2026/04/30)

注:分红率、股息率只选取2025年归母净利润为正的公司,归母净利润YoY只选取Wind有2026年盈利预测的公司

资料来源:Wind,iFinD,中金公司研究部

价值维度:盈利质量及现金流佳

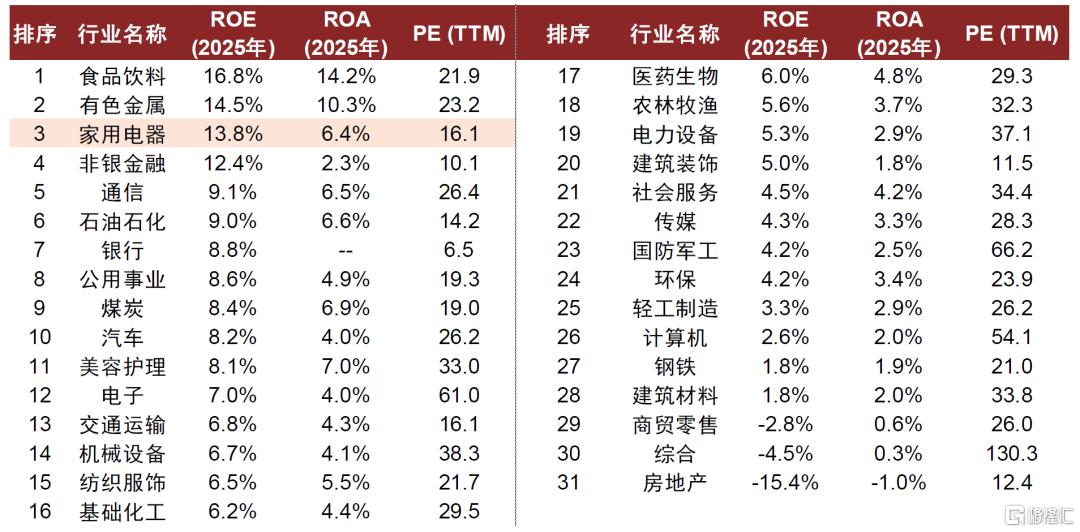

家电行业领先的盈利质量为其作为高股息资产提供了坚实支撑,低估值进一步强化价值属性。家电板块兼具高ROE、高ROA属性,也就是说商业模式较优、资产效率较高,且盈利质量不依赖高杠杆、股东回报率较优。2025年申万家电板块ROE达13.8%,在所有申万一级行业中仅次于食品饮料和有色金属位列第3;2025年家电板块ROA达6.4%,位列第7。同时,横向比较家电属于低估值板块,进一步强化其价值属性,截至2026/04/30收盘,申万家电板块PE (TTM)为16.1x,在全行业中估值从低到高位列第7。

图表2:家电板块具备高ROE、高ROA、低估值属性

注:1)各行业ROE、ROA、PE均采用整体法;2)PE (TTM)剔除负值,截至2026/04/30;3)表格按ROE对行业进行排序资料来源:iFinD,中金公司研究部

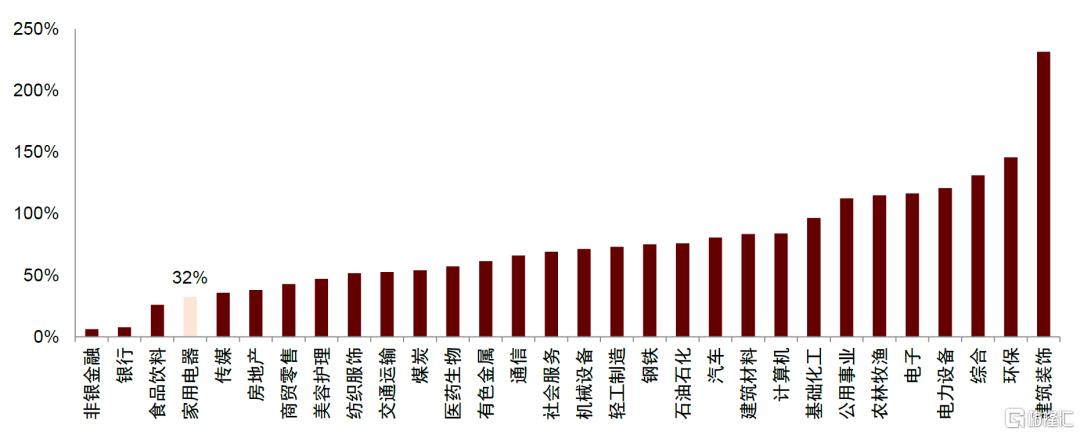

现金流较优,且资本开支占比低,家电行业具备支撑稳定分红政策的财务基础。家电行业进入成熟期,竞争格局稳定,现金流充裕,因此大部分公司保持较为稳定的分红比例。2021-2025年,申万家电一级行业平均资本开支占经营活动净现金流的比例约为32%,在全行业中处于相对较低水平,仅高于非银金融、银行、食品饮料行业。较低的资本开支占比,反映出行业整体经营稳健、现金流充裕,且短期内大规模扩张需求有限,为企业保持稳定或逐步提升的分红水平提供了充足空间。

图表3:申万一级行业资本开支占经营活动净现金流的比例(2021-2025年平均)

注:资本开支指购建固定资产、无形资产和其他长期资产支付的现金;计算方式为2021-2025历年比例平均值资料来源:iFinD,中金公司研究部

价值属性背后,家电龙头的护城河何在?龙头对上下游有较强话语权,中游环节的规模效应及产业链一体化构筑盈利护城河,品牌壁垒及稳定集中的格局进一步强化龙头的定价权及利润率。此外,龙头公司引领全球化、多元化、数字化等战略或变革,在不断变化的市场中保持竞争力,使其能够维持稳定且优越的盈利水平,进而产生充沛且可预测的自由现金流,为持续稳定的分红提供保障。

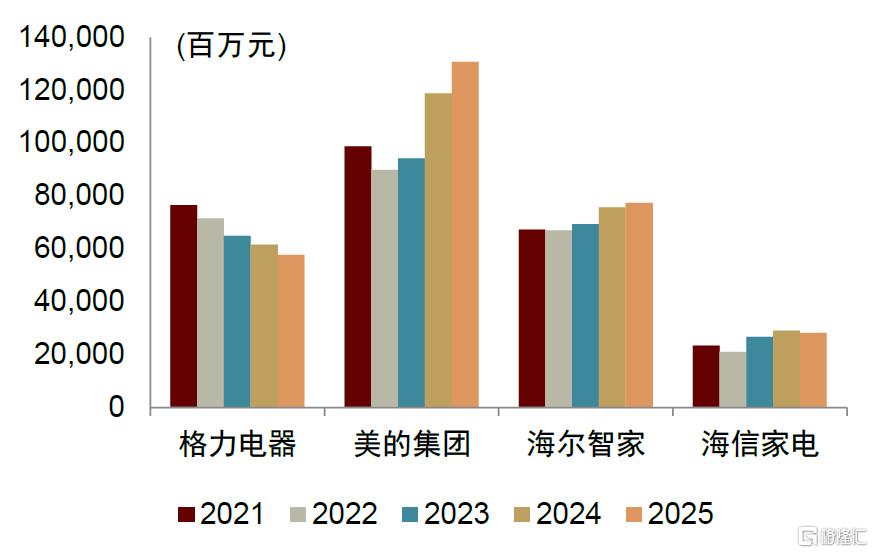

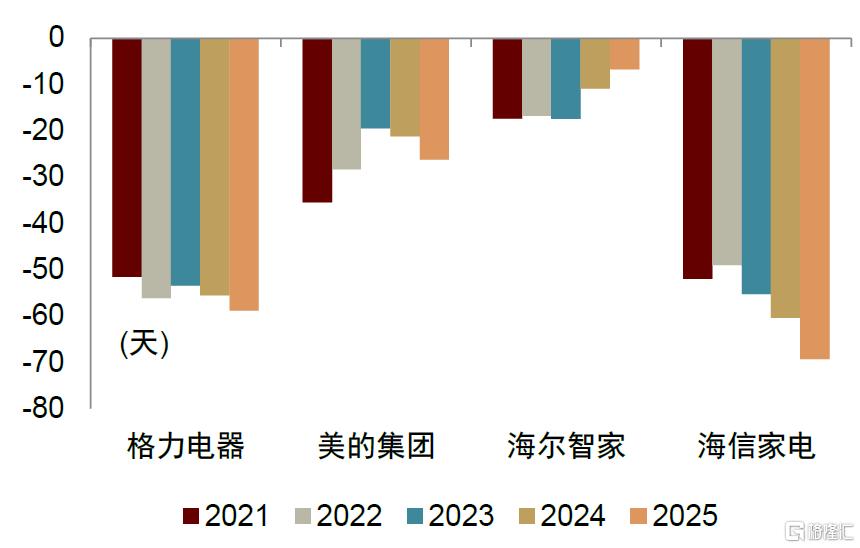

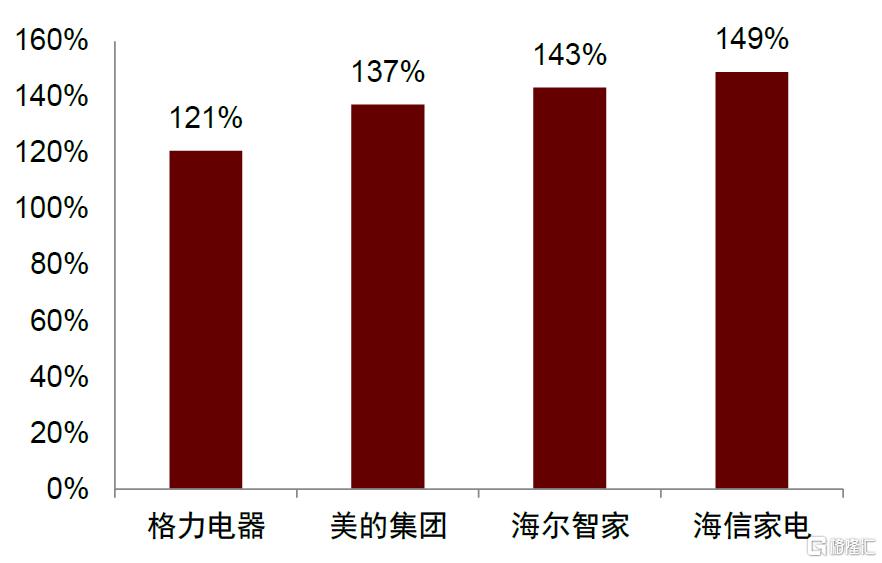

► 对上游采购议价、占款,对下游把控力强、先款后货,共同导致龙头现金流出色,现金周期为负。家电龙头在产业链里集中在中游整机制造环节,由于规模效应对上游有较强的采购议价空间,同时对下游渠道也有较高的把控力和话语权,最终体现到报表,白电龙头公司的应收账款常年远远小于应付账款,现金周期为负,经营性现金流净额一般是净利润的1.5倍左右。

图表4:白电龙头应收账款及应收票据

资料来源:公司公告,中金公司研究部

图表5:白电龙头应付账款及应付票据

资料来源:公司公告,中金公司研究部

图表6:白电龙头净营业周期为负(含应收应付票据)

注:计算方式为应收账款及应收票据周转天数+存货周转天数-应付账款及应付票据周转天数资料来源:公司公告,中金公司研究部

图表7:2021-2025年白电龙头经营性现金流/净利润

注:计算方式为2021-2025年经营活动现金流净额加总/净利润加总资料来源:公司公告,中金公司研究部

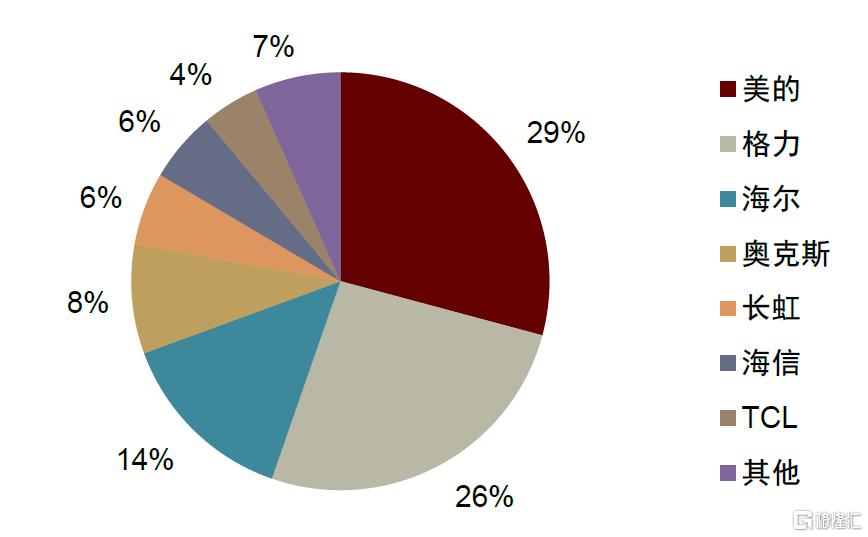

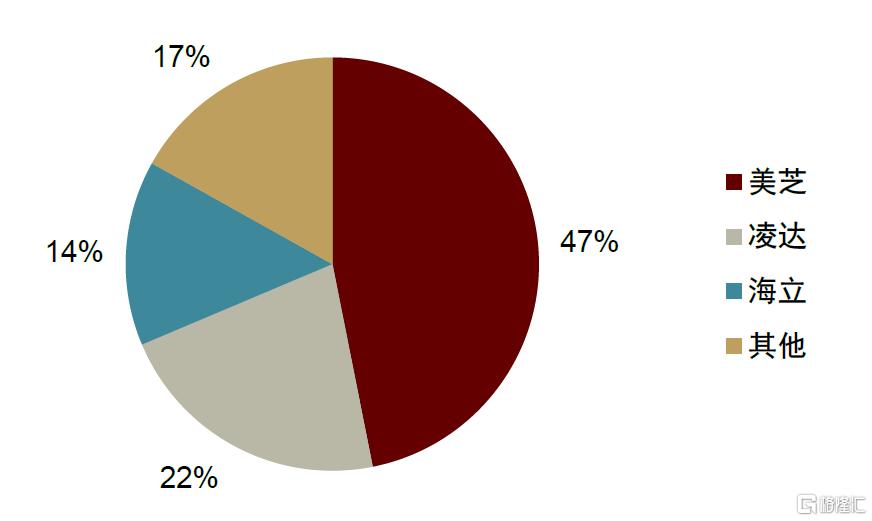

► 产业链一体化与规模效应壁垒,构筑盈利护城河。家电一线龙头盈利能力往往明显高于二线厂商,很重要的两个竞争力是中游的制造规模效应、产业链深度一体化。以空调为例,龙头牢牢把握核心零部件自制,根据产业在线数据,美的、格力整机内销量CR2为55%(2025年),核心零部件压缩机内销量CR2为69%(2024年),压缩机的集中度甚至比整机更高。

图表8:空调内销量格局(2025年)

资料来源:产业在线,中金公司研究部

图表9:转子压缩机内销量格局(2024年)

资料来源:产业在线,中金公司研究部

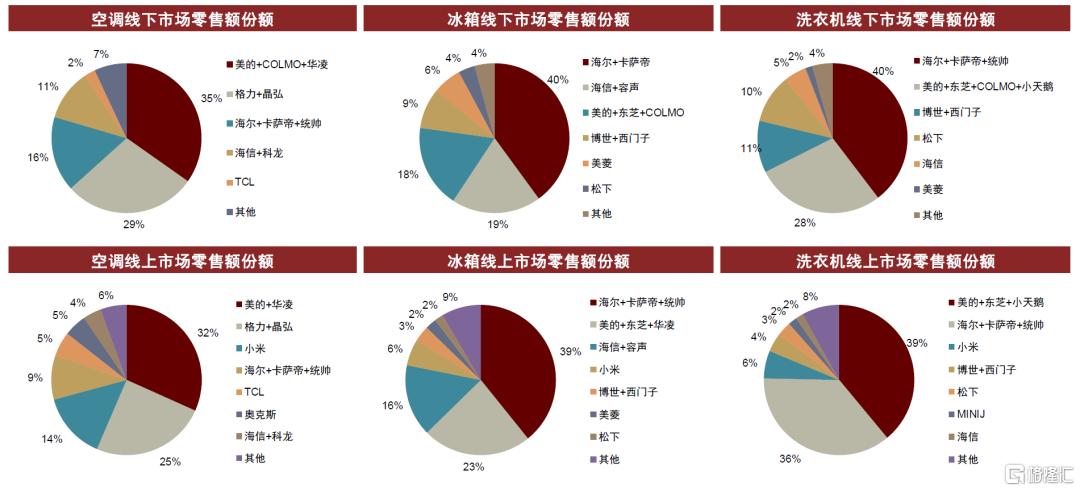

► 品牌认知壁垒,竞争格局高度集中,构筑溢价护城河。根据AVC数据,2025年国内空调、冰箱、洗衣机市场零售额份额CR3分别为:线下80%/77%/79%,线上71%/78%/81%。集中且稳定的竞争格局,进一步加强了行业龙头的议价权、规模效应、盈利稳定性。

图表10:空调、冰箱、洗衣机市场零售额竞争格局(2025年)

资料来源:AVC,中金公司研究部

► 龙头积极变革,全球化与多元业务壁垒,构筑抗风险护城河。2020年代中国家电企业强化出海战略,尤其是自有品牌出海,打开成长天花板,申万白电板块境外收入占比从2019年39.6%提升至2025年43.8%。在成熟的家电内销市场,龙头通过组织架构整合实现经营提效,数字化赋能全价值链,DTC变革聚焦零售、提升渠道效率。此外,家电企业也逐步拓展边界,涉足商用楼宇、汽车热管理、光伏储能、机器人等ToB业务。

成长维度:可持续的稳健增长有支撑

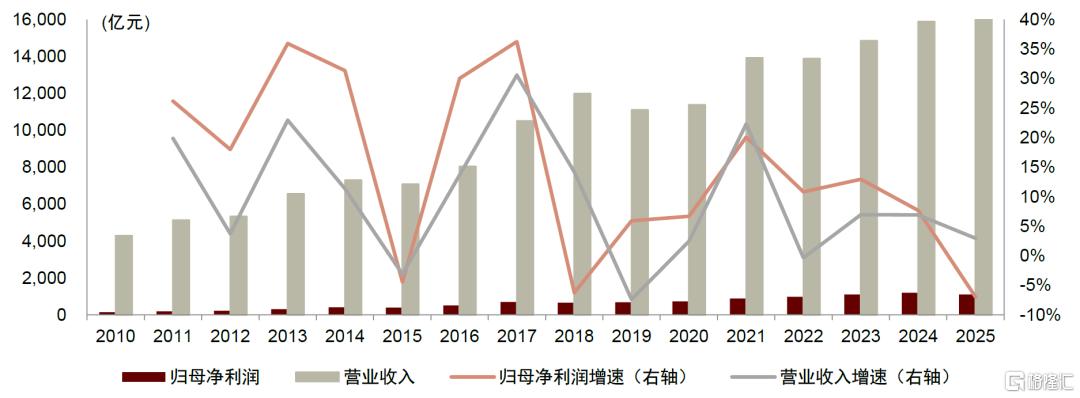

稳定的内销更新需求+出海打开空间,家电行业具备长期增长空间。虽然家电行业高增长周期已过,但国内家电市场稳定的更新需求大盘,叠加2020年以来中国企业加速出海打开增长天花板,2019-2025年家电行业营收、利润CAGR分别达6.7%、8.2%,实现稳健增长。这种穿越周期的稳健盈利韧性,不仅提供了持续高股息分红的资金保障,更意味着股息本身具备随着利润增长而同步提升的潜力,从而使其脱离了仅依赖静态回报的传统资产范畴。

图表11:2010-2025年家电行业营收与利润走势图

资料来源:iFinD,中金公司研究部

估值维度:股息率具备吸引力

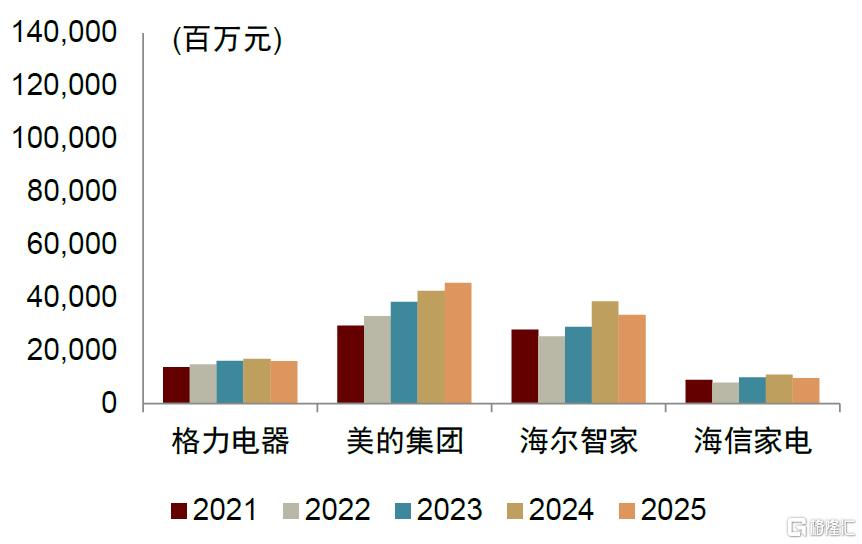

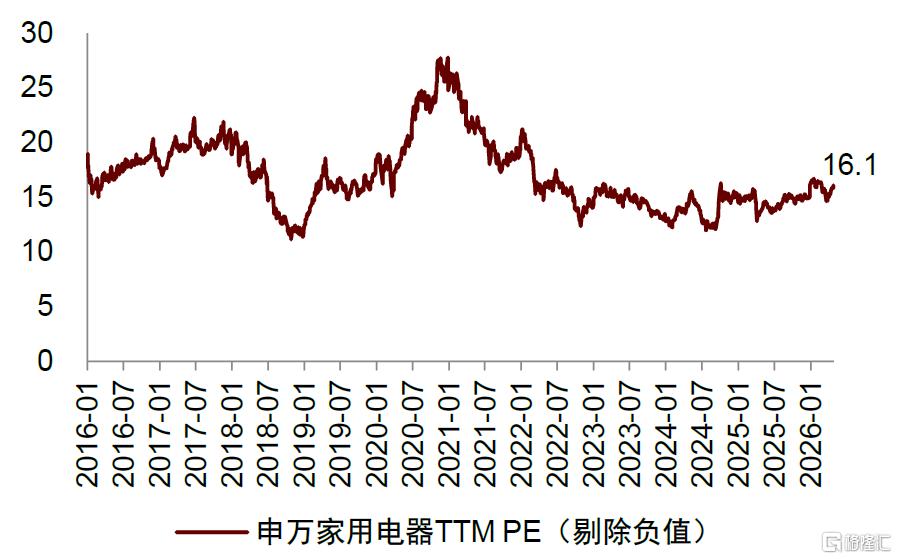

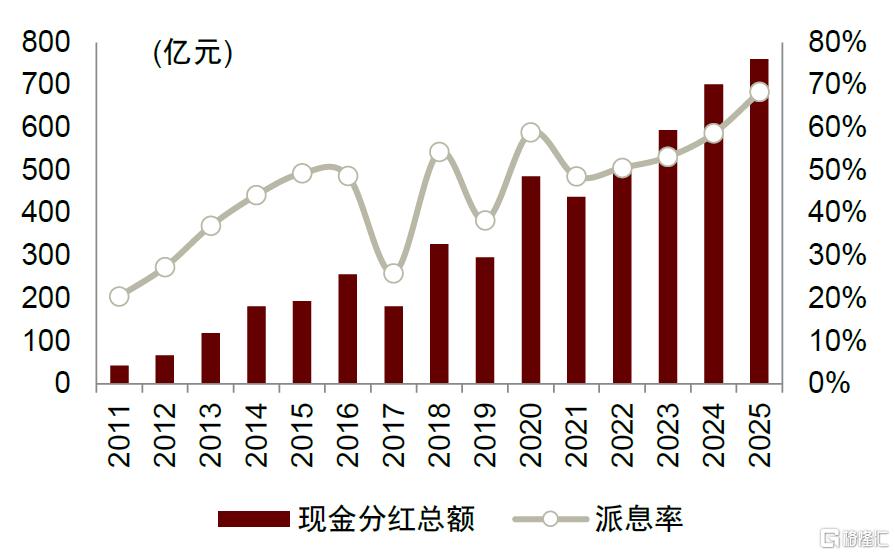

家电板块估值不贵,股息率具备吸引力。估值层面,截至2026/04/30收盘,申万家电板块TTM市盈率为16.1x,处于2019年以来的59%分位数。同时,其股东回报指标逐步抬升,2025年行业现金分红总额达761亿元、创下新高,派息率达68%。较低估值与较高分红的组合,股息收益率优势凸显。

图表12:家电行业当前估值不贵

注:截至2026/04/30资料来源:iFinD,中金公司研究部

图表13:家电行业分红力度逐年提高

注:1)未剔除净利润为负的公司;2)格力电器2019年派息率29%,2020年派息率102%,对行业派息率造成扰动资料来源:Wind,中金公司研究部

机构资金视角下的家电行业增量资金分析

保险资金:保费收入增长+权益配置增强+OCI账户扩容

受披露规则限制,保险、养老金等部分机构持仓未完全公开,导致其持仓个股数量、持仓比例少于实际,在此仅讨论iFinD公开披露的险资持仓。

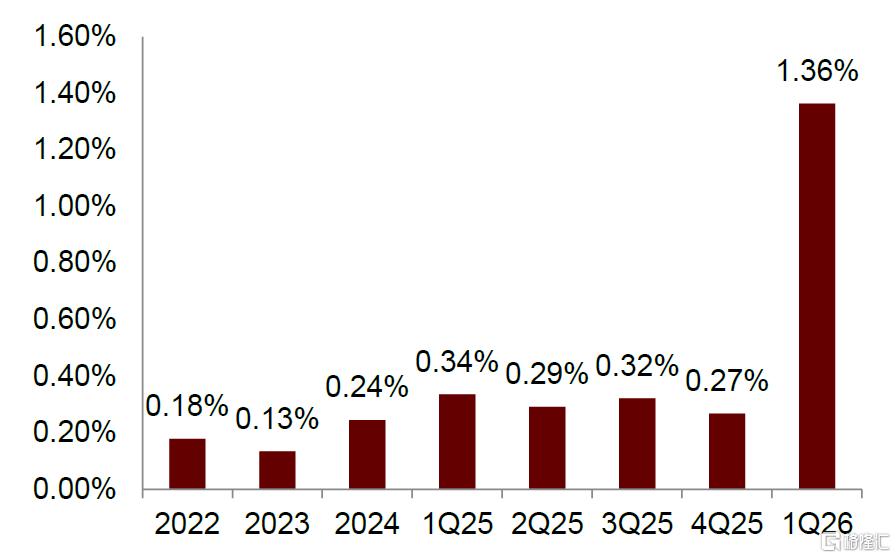

保险资金长期以来对高股息板块存在配置偏好,对家电的配置比例自2025年起呈提升趋势。险资因其负债周期长、资金有刚性成本、追求稳健的投资收益等特点,在权益配置中持续偏好银行、非银金融等现金流稳健、分红较高的传统高股息板块。过去家用电器板块在险资整体权益配置中的占比偏低,但2025年起呈提升趋势,至1Q26家电板块占险资重仓市值比例已抬升至1.4%、在所有申万一级行业中排名5/31。

图表14:家电板块在险资重仓中比例逐渐提高

注:统计口径为保险公司重仓流通股资料来源:iFinD,中金公司研究部

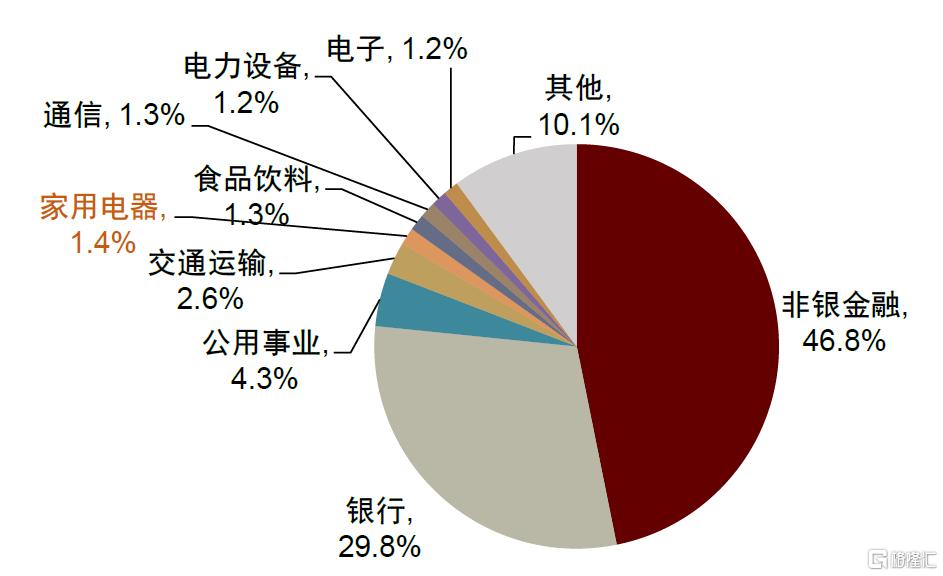

图表15:1Q26险资重仓持股市值分行业比例

注:统计口径为保险公司重仓流通股资料来源:iFinD,中金公司研究部

当前被纳入统计的险资重仓家电个股在股息率表现上并不完全集中于高股息区间,1Q26险资对白电龙头有明显增配。截至1Q26,被纳入统计的险资重仓家电个股中,并非完全集中于高股息率标的。中金研究认为,若险资未来在延续高股息配置主线的同时,进一步加强对家电板块中具备持续分红能力、估值合理的优质企业,尤其是白电龙头的配置力度,该板块在险资持仓结构中的提升空间或将逐步打开。白电龙头企业经营稳健、现金流充裕、分红表现相对突出,与保险资金的长期配置需求较为契合,有望成为险资在高股息策略下值得关注的结构性机会。

主动资金:家电持仓增配空间+政策引导

根据iFinD数据,在市场整体情绪和估值修复的带动下,截至2025年12月,主动偏股型基金[1]资产净值规模已达3.97万亿元,同比+15.7%。

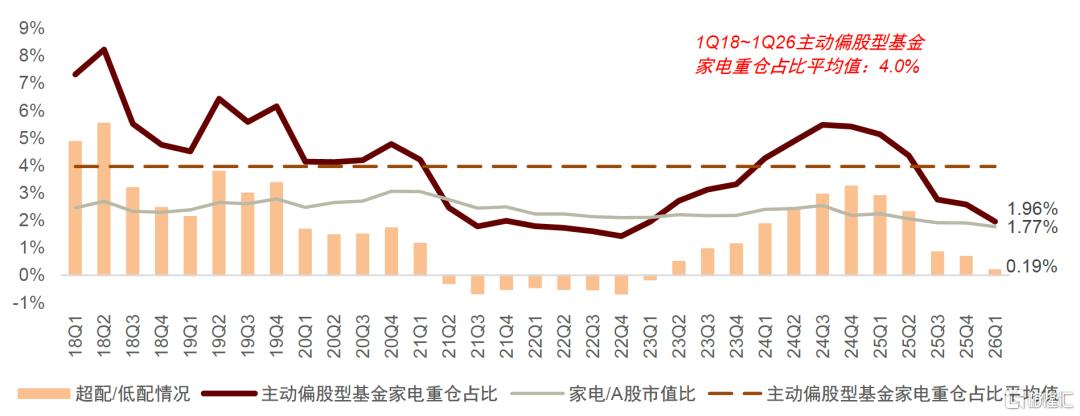

1Q26家电板块公募基金重仓处于低位,具备增配空间。1Q26主动偏股型基金家电重仓占比为1.96%,较上期环比下降0.62ppt。该比例与2018至2024年间约4.0%的历史平均配置水平相比,处于历史低位。中金研究认为随着国补退坡、大宗成本、关税、汇率等负面影响的减弱,公募持仓有望回升。

图表16:1Q26主动偏股型基金家电重仓比例仅1.96%,处于历史低位

注:主动偏股型基金选取普通股票型、偏股混合型、平衡混合型、灵活配置型资料来源:iFinD,中金公司研究部

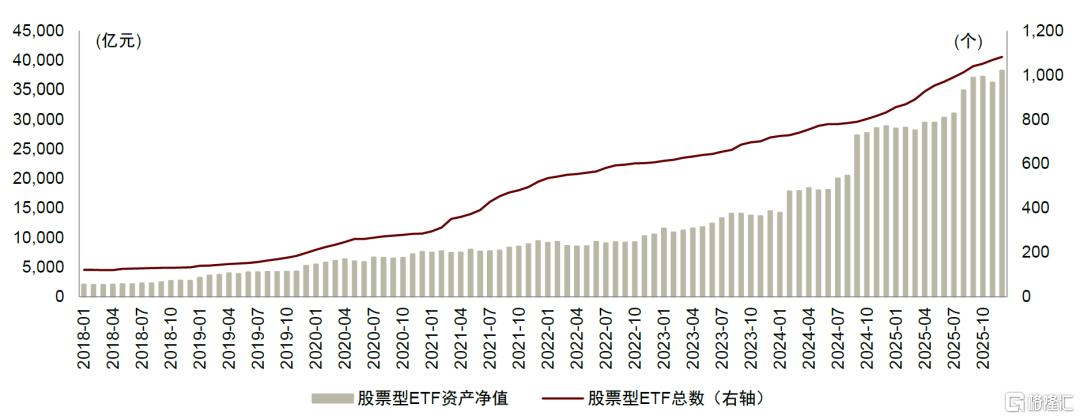

被动资金:ETF市场增长带来增量资金

ETF市场快速发展。根据Wind数据,截至2025年12月,中国境内ETF市场规模已达6.02万亿元,同比增长61%;其中股票型ETF市场规模已达约3.83万亿元,同比增长33%。

图表17:股票型ETF总规模快速增长

资料来源:Wind,中金公司研究部

白电龙头已被纳入众多重要指数,ETF扩容带来增量资金。白电龙头公司因其市值规模大、流动性好、盈利稳定,已被广泛纳入沪深300、中证500等重要指数以及诸多红利、消费主题指数。以ETF为代表的被动型资金持续流入,为高权重的龙头公司带来了增量资金。

图表18:白电龙头所属指数概览(截至2026/05/12)

资料来源:Wind,中金公司研究部

风险提示

利率波动风险:利率上行时,折现率提高会直接压低红利股票的估值,使其股价承压。同时高利率环境下无风险收益提升,会分流追求稳定回报的资金,削弱红利股的吸引力。此外,高利率还会增加企业融资成本,挤压盈利空间,进而影响分红能力与分红稳定性。

原材料价格波动风险:铜、铝、钢材、塑料等核心原材料占家电产品成本比重较大,若核心原材料价格大幅波动,将对企业盈利能力造成影响。4Q25以来铜价快速上行,2026年以来空调企业纷纷涨价以对冲成本压力。

需求波动风险:2024年下半年起家电国补政策实施至今,政策边际效果有所减弱;海外需求也受到地缘政治冲突、贸易环境多变等影响。若行业需求不足,或导致竞争加剧,从而对企业的收入与利润产生不利影响。

全球化经营风险:家电行业外销敞口较大,当前地缘政治、国际贸易环境、汇率波动等不确定性因素增多,或对家电企业的海外订单、销售、经营带来扰动,进而影响其收入与利润水平。

注:本文摘自中金研究于2026年5月14日已经发布的《家电红利资产的增量资金在哪儿?》,分析师:汤亚玮S0080521110003;张沁仪S0080524060006

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。