跨境财税服务商“擎天全税通”二度递表港交所:高毛利下现在增长隐忧

6月5日,南京擎天全税通信息科技股份有限公司(以下简称 “擎天全税通”)向港交所递交上市申请。这是公司继此前冲刺港股未果后,再度向资本市场发起冲击。

作为国内最早深耕进出口财税数字化领域的服务商之一,擎天全税通凭借十余年的行业积累,在跨境财税细分赛道建立了稳固的市场地位。然而,在行业竞争加剧、政策环境变化、业务结构单一等多重因素的交织下,其上市之路仍面临诸多考验。

出品 | 网经社

撰写 | 无痕

审稿 | 云马

配图 | 网经社图库

深耕跨境财税数字化赛道 三大产品线协同

据网经社企业库显示,擎天全税通前身为南京擎天全税通信息科技有限公司,成立于 2012 年 12 月 18 日,2025 年 6 月 30 日完成股份制改造,创始人辛颖梅为公司控股股东及实际控制人。

自成立以来,擎天全税通始终专注于为从事进出口贸易的跨境企业提供全链条数字化解决方案,核心聚焦于出口退税这一高复杂度、高专业性的财税环节。出口退税是跨境企业经营中的关键流程,涉及海关、税务、外汇等多个部门的监管要求,政策变动频繁、计算规则复杂,企业自行处理的成本高、风险大,这为第三方专业服务商创造了广阔的市场空间。

经过十余年的发展,公司已形成三大核心产品体系,覆盖跨境企业财税管理的全生命周期:

第一大业务是跨境企业智能财税解决方案,也是公司的核心收入来源。该业务包括定制化本地部署软件销售、SaaS 订阅服务、增值服务、配套硬件设备及维护支持等多个板块,能够满足不同规模、不同类型出口企业的个性化需求。对于大型生产型外贸企业和外贸综合服务企业,公司提供定制化本地部署软件,实现与企业内部 ERP 系统的深度对接;对于中小跨境电商和贸易型企业,则通过 SaaS 平台提供标准化的退税申报服务,降低企业的使用门槛。

第二大业务是票证协同管理解决方案,主要为企业提供发票生成、流转、归档全流程的数字化管理服务,解决跨境企业发票量大、种类多、管理难度大的痛点。该业务与智能财税解决方案形成协同效应,能够为客户提供一体化的财税管理体验。

第三大业务是跨境企业风控与合规解决方案,也是公司近年来增长最快的业务板块。随着跨境贸易监管趋严,企业对税务合规、海关合规、外汇合规的需求日益迫切。公司依托自主研发的风险分析模型,为客户提供风险评估、合规审计、产地证管理等服务,帮助企业提前识别和规避经营风险。

在客户方面,擎天全税通的服务覆盖了生产型出口企业、贸易型出口企业、外贸综合服务企业、跨境电商平台等多个类型,客户遍布全国主要外贸省市。招股书显示,2024 年和 2025 年,公司第一大客户的收入占比分别为 15.3% 和 13.7%,虽然存在一定的客户集中度,但整体客户结构正在逐步优化

营收稳步增长 非经常性损益扰动利润

2023 年至 2025 年,擎天全税通整体经营状况保持稳定,营业收入实现稳步增长,盈利能力维持在较高水平,但受非经常性损益和分红政策的影响,净利润和现金流出现一定波动。

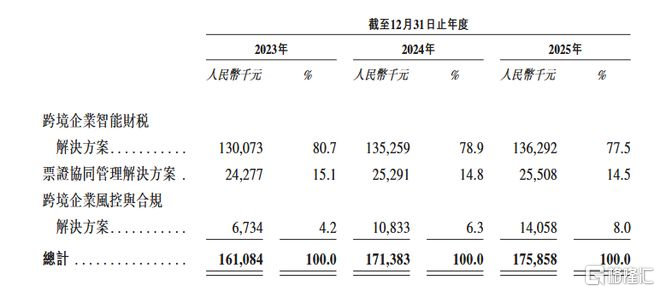

招股书显示,2023 年、2024 年和 2025 年,公司分别实现营业收入 16.11 亿元、17.14 亿元和 17.59 亿元,复合年增长率约为 4.5%,增长态势较为平稳。从业务结构来看,三大核心业务呈现出不同的发展趋势:

跨境企业智能财税解决方案作为核心业务,收入从 2023 年的 13.01 亿元增长至 2025 年的 13.63 亿元,始终占据总营收的 77% 左右,是公司业绩的基本盘。票证协同管理解决方案收入从 2023 年的 2.43 亿元增长至 2025 年的 2.55 亿元,增长相对平缓。而跨境企业风控与合规解决方案则表现出强劲的增长势头,收入从 2023 年的 0.67 亿元大幅增长至 2025 年的 1.41 亿元,复合年增长率高达 44.7%,占总营收的比例也从 4.2% 提升至 8.0%,成为公司新的增长引擎。

从收入确认方式来看,公司收入分为时点确认和时段确认两类。2025 年,公司时点确认收入为 15.06 亿元,占总营收的 85.6%,主要来自软件销售、硬件设备销售等一次性收入;时段确认收入为 2.53 亿元,占总营收的 14.4%,主要来自 SaaS 订阅服务、维护服务等持续性收入。近年来,公司正在逐步提高订阅制收入的占比,优化收入结构,增强未来业绩的可预测性。

作为软件和 SaaS 服务提供商,擎天全税通的毛利率始终保持在较高水平。2023 年、2024 年和 2025 年,公司综合毛利率分别为 92.6%、78.3% 和 88.4%,远高于行业平均水平。2024 年毛利率出现阶段性下滑,主要是因为当年硬件设备和第三方软件的销售占比有所提升,拉低了整体毛利率水平。

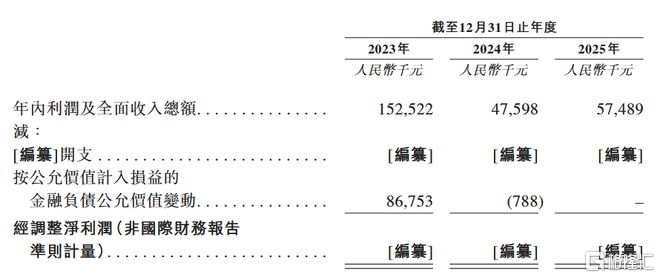

利润方面,2023 年、2024 年和 2025 年,公司分别实现归母净利润 15.29 亿元、4.74 亿元和 5.75 亿元,呈现出较大的波动。这一波动主要是由非经常性损益导致的:2023 年,公司持有的按公允价值计入损益的金融负债产生了 8.68 亿元的公允价值变动收益,这是一次性非经常性收益,扣除该影响后,2023 年扣非净利润约为 6.61 亿元,与 2024 年、2025 年的利润水平基本一致。2024 年利润同比下滑,主要是因为没有了该公允价值变动收益,同时当年公司宣派了 12.72 亿元的大额现金股息,不过该股息是从历年积累的未分配利润中支出,并未对公司的正常经营利润产生影响。

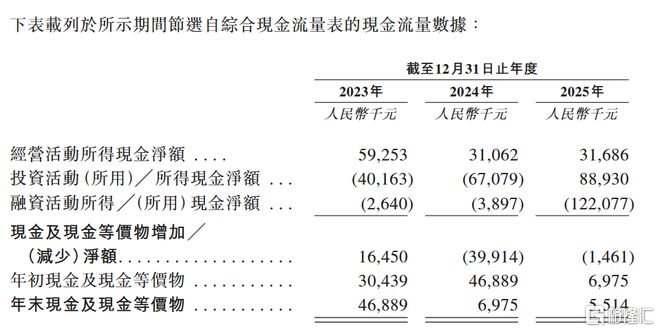

现金流方面,受大额分红的影响,公司现金及现金等价物余额出现一定波动。2023 年末、2024 年末和 2025 年末,公司现金及现金等价物分别为 4.69 亿元、0.70 亿元和 0.55 亿元。2024 年现金大幅减少,主要是因为当年支付了 12.72 亿元的现金股息。投资活动方面,公司 2023 年和 2024 年投资活动现金净流出分别为 4.02 亿元和 6.71 亿元,主要用于购买银行理财产品和定期存款;2025 年投资活动现金净流入 8.89 亿元,主要是因为赎回了大量到期的金融资产。

整体来看,尽管公司进行了大额分红,但截至 2025 年末,公司仍拥有 3.78 亿元的按公允价值计入损益的金融资产和 3.26 亿元的定期存款,资金储备较为充裕,能够满足日常经营和未来研发投入的需求。

风险因素:多重挑战并存 长期发展存不确定性

中国服务贸易协会全球跨境电商研究院专家、原中国跨境电商50人论坛副秘书长、网经社电子商务研究中心主任曹磊认为,尽管擎天全税通在跨境财税数字化领域拥有较强的竞争优势,但招股书也披露了一系列可能影响公司未来发展的风险因素,投资者需予以重点关注。

1、政策依赖度高 行业政策变动影响显著

公司业务与中国跨境贸易政策、税收政策高度相关,特别是出口退税政策、跨境电商税收政策、海关监管政策的调整,可能直接影响客户的业务需求和公司的产品设计。例如,如果国家下调出口退税率,企业的出口积极性可能下降,进而减少对财税数字化服务的需求;如果税收征管政策发生重大变化,公司需要投入大量资源及时调整产品功能以符合新的合规要求,否则可能面临客户流失风险。此外,国际贸易摩擦和地缘政治冲突也可能影响中国进出口贸易规模,间接对公司业务产生不利影响。

2、市场竞争加剧 行业格局面临重塑

跨境财税数字化赛道近年来吸引了众多参与者,市场竞争日趋激烈。目前行业内的竞争对手主要包括三类:一是航天信息、百望云等传统财税软件巨头,拥有强大的品牌影响力、广泛的客户基础和雄厚的资金实力;二是阿里巴巴、腾讯等互联网巨头旗下的 SaaS 服务商,凭借流量优势和生态资源快速切入市场;三是税友股份、云账房等垂直领域的财税数字化企业,在细分市场具有较强的竞争力。如果公司不能在技术创新、产品迭代、服务质量等方面持续保持领先优势,可能会面临市场份额被蚕食、毛利率下滑的风险。特别是随着 AI 技术在财税领域的广泛应用,行业竞争格局可能发生重塑,公司面临的技术竞争压力将进一步加大。

3、客户集中度较高 大客户依赖风险突出

2024 年和 2025 年,公司来自第一大客户 A 的收入分别为 2627.5 万元和 2407.2 万元,占总营收的比例分别为 15.3% 和 13.7%,客户集中度相对较高。虽然公司正在积极拓展客户群体,优化客户结构,但短期内对大客户的依赖仍然难以完全消除。如果该大客户因自身经营状况恶化、合作协议到期或转向竞争对手而减少采购,将对公司的经营业绩产生直接的不利影响。

4、应收账款规模激增 坏账风险上升

2023-2025 年末,公司贸易应收账款净额分别为 2.10 亿元、1.49 亿元、5.27 亿元,2025 年末同比大幅增长 254%,远高于同期营收增速。其中,逾期应收账款分别为 352.3 万元、376.8 万元、1071.1 万元,逾期 90 天以上的金额分别为 160.5 万元、210.2 万元、623.3 万元,逾期金额也呈现快速增长趋势。应收账款规模的快速增加导致公司资金占用增加,营运资金压力加大。如果未来宏观经济下行或客户经营状况恶化,可能出现应收账款无法收回的情况,进而产生大额坏账损失,对公司的财务状况和经营业绩造成不利影响。

5、税收优惠依赖风险 利润水平或受冲击

公司作为高新技术企业和国家鼓励的重点软件企业,享受多项税收优惠政策:高新技术企业减按 15% 的税率征收企业所得税,国家鼓励的重点软件企业减按 10% 的税率征收企业所得税,销售自行开发的软件产品享受增值税实际税负超过 3% 部分即征即退政策。2023-2025 年,公司获得的增值税即征即退金额分别为 750.5 万元、501.1 万元、656.9 万元,占同期净利润的比例分别为 4.9%、10.4%、11.4%。如果未来相关税收优惠政策到期或公司无法继续维持高新技术企业和重点软件企业资格,将导致公司税负大幅增加,利润水平显著下降。

曹磊总结道,总体而言,擎天全税通作为跨境财税数字化领域的深耕者,凭借清晰的业务布局、较高的盈利能力和稳定的现金流,具备了一定的投资价值。但同时,公司也面临着政策依赖、客户集中、技术迭代、应收账款高企等多重风险挑战。本次 IPO 若能成功,将为公司注入新的发展动力,助力其突破增长瓶颈。但投资者在做出投资决策时,需充分考量上述风险因素,理性评估公司的长期发展潜力。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。