暴力回撤!碳酸锂咋了?

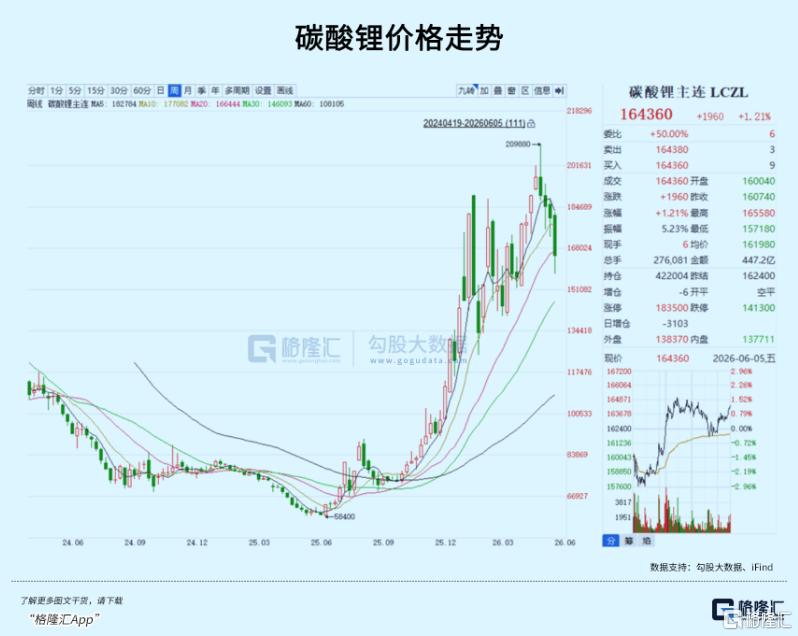

5月12日,碳酸锂期货盘中触及20.88万元,创历史新高。

仅仅三周后,价格却迅速跌回了16.68万,跌幅接近20%。

锂矿股也跟着一齐下跌,接近三成的回撤。

碳酸锂从20万跌回16万,是牛市中的回调,还是趋势逆转的开始?

01

催化消退

推动这轮下跌的,是三个供给端的催化因素在5月中旬同时消退。

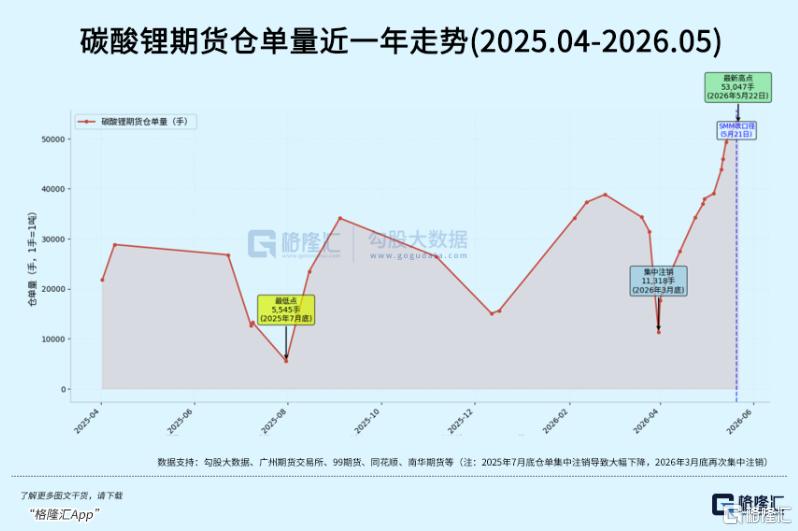

其中影响最直接的,是仓单堰塞湖。6月3日,广州期货交易所的碳酸锂仓单达到5.6万吨,创历史新高。

所谓仓单,就是堆在交割库里、在交易所注册了凭证的现货——谁持有仓单,谁就能随时在期货盘面上交货。5.6万吨什么概念?当月全国碳酸锂产量11.33万吨。交割库门口,堆着半个月的全国产出。

仓单为什么在三周内突然暴增?

直接原因是现货贴水。5月中旬开始,碳酸锂现货价持续低于期货价。持货商一算账:与其在现货市场低价卖,不如拉去交割库注册成仓单,在期货盘面上高价套利。再加上行业发票整顿,企业走正规交割渠道的意愿也在增强。

但真正把多头打趴下的,是统计样本变了。

市场判断碳酸锂供需格局,主要看SMM(上海有色网)每周发布的社会库存数据,全市场多空博弈的"锚"。5月13日,SMM把库存统计的覆盖范围扩大了:贸易商环节的纳入率,从此前的约50%一口气提到70%到80%。

这一扩,以前没被看到的隐性库存全浮出水面。SMM的样本库存一夜多出约3.7万吨——相当于全国一周的用量。

此前多头最核心的交易逻辑——"社会库存正在快速去化,供给越来越紧"被彻底证伪了。库存藏在统计盲区里。3.7万吨隐性库存显形,让"低库存"的叙事地基塌了。

连锁反应随之而来。多头不敢在这个位置上拉升,堆在交割库门口的巨量仓单随时砸下来。价格越跌,持货商越恐慌性注册仓单;仓单越高,价格继续跌。一个自我强化的下跌螺旋。

供给侧叙事的另外两条桌腿,也逐渐支不起来。

与此同时,供给预期在5月中旬发生了戏剧性的翻转。

津巴布韦这件事值得从头说起。2月25日,这个非洲国家突然宣布全面暂停锂精矿出口,市场瞬间恐慌——碳酸锂期货一天暴涨11.42%。中国有19%的进口锂精矿来自津巴布韦,一年约120万吨的物理进口量。这条供应链要是真断了,国内冶炼厂的原料缺口是实打实的。

但到了4月,在津巴布韦有矿的中资企业陆续拿到了出口许可。5月中旬,禁令后的首批锂矿启动发运。SMM测算,实际供给减量只有2.5至3万吨碳酸锂当量——远小于禁令刚出来时市场恐慌想象的量级。资源民族主义的"掀桌子",最终以中资获配额的"软着陆"收场。

更大的供给变量在澳大利亚。5月18日,澳大利亚矿业巨头Mineral Resources宣布重启Bald Hill锂矿——这个矿计划6月开采,7月就能产出首批锂辉石精矿,产能达16.5万吨/年。同期的Finniss、Andover等项目也在密集推进复产。

(图虫创意)

外资的模型在这里都栽了跟头。摩根士丹利等机构此前的判断是:停产的矿山要完全复产,需要2到5年。但Bald Hill从宣布到预计产出,只用了不到2个月,远超出了这些模型里"矿山复产周期"的假设参数。

20万以上的碳酸锂价格,本身就是对供给最有效的刺激。高成本矿山在几万块的低价区间没有任何复产动力,但当价格翻了三倍,每一吨产能重新开机都是在印钱。

从"交易供给扰动"到"交易现实博弈",市场只用了三周。恐慌散了,溢价自然要吐回去。但

跌到16万之后,下一个定价的锚在哪,就要看需求端了。

02

下半年需求,能否承托

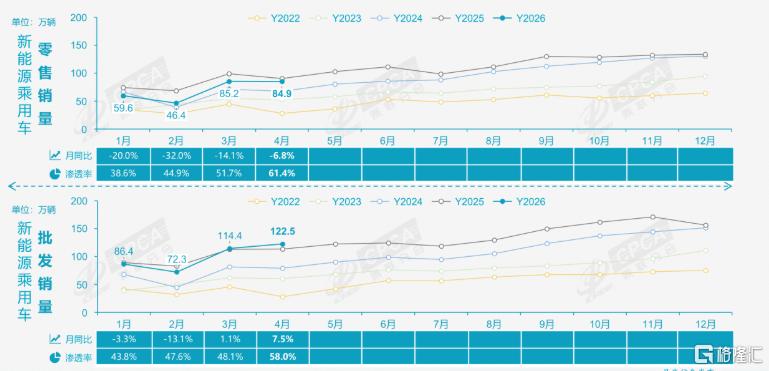

先看电动车。

乘联会数据显示,今年1至4月,国内新能源乘用车零售275.8万辆,同比下滑17.2%。同期全国乘用车零售560.4万辆,同比-18.5%。大盘在收缩,新能源也没能独善其身。

(CPCA)

中国汽车动力电池产业创新联盟的数据显示,1至4月国内动力电池累计装车187.2GWh,同比增长1.6%。其中磷酸铁锂电池装车149.8GWh,占总装车量的八成。

车少卖了17.2%,电池装车量反而还在微增,这中间的差额是怎么来的?

乘联会的车型细分数据给出了答案。4月B级电动车——中大型轿车和SUV同比增长27%。而A00级微型电动车批发却同比暴跌55%。一台B级车带80到100度电,一台A00级才十几度。中大型车替代微型车,每辆新车平均"吃掉"的锂,比过去多得多。

这就是电动车需求最深刻的变化:驱动力已经从"量增"切换到了"单耗增"。卖出去的车越来越大,带的电池越来越多,即便零售量在收缩,电池的总需求仍然有支撑。

但这也意味着,光靠卖车数量的增长,已经推不出"爆发式"的锂需求叙事了。

再看储能——今年需求端最大的增量来源,也是最让多头纠结的一块。

高工产研数据显示,今年一季度国内储能电池出货215GWh,同比大增139%,在锂电池总出货中的占比首次突破四成。CESA储能应用分会的统计显示,4月国内新增储能招标27.2GW/85.3GWh,同比+132%,创单月历史新高。

但这些数据指向的都是二季度。而6月30日,是中国储能行业当前最重要的并网截止日。

按照现行政策,项目方必须在630前完成并网,才能保留建设指标并拿到足额的度电补贴;逾期未并网的项目,指标面临收回风险。每年5到6月的排产和招标高峰,相当一部分来自这个抢装窗口。

也就是,当期的超预期增长,也不完全等于终端需求的永久性抬升。

630过后,7至8月进入传统的并网淡季,招标量和排产量大概率阶段性回落。这个季节性节奏业内早已充分认知。市场不是在交易二季度的排产数据,不等7月需求数据真的走弱,定价已经在提前反映。

但对于碳酸锂价格回落在哪个位置,外资机构分歧非常大,最高能看到25万元/吨,最低甚至只有6.5万元/吨,多家国内机构将全年定价锚定在16万附近。

各家对储能增速的预测其实差不多,重点差在供给增量的估算上,偏紧的假设全年新增21至25万吨LCE,偏空的给出30至40万吨。

那么,下半年有没有反弹的机会?

市场上已经有相当一部分资金在交易这种偏弱情景了。远月期货合约持续贴水——远期交割的价格比近期还低,说明市场认为未来会更便宜。

下半年两条主线决定了方向。

其一,储能需求的持续性——630抢装结束后的7到8月,真实需求的"真空期"有多长,决定着多头信仰能不能立住。

其二,供给释放的节奏——津巴布韦矿6月底到港、Bald Hill 7月首批精矿、江西四座云母矿的换证复产进度。如果三季度新增供给低于市场预期,16万附近可能成为一个阶段性的企稳平台。

7月中旬之后。那时630抢装已经结束,7月初的真实排产和招标数据会提供第一个需求验证点;仓单数据是否开始去化,也是判断现货情绪触底的关键信号。

03

尾声

回到锂矿股。

天齐和赣锋的股价均已从高点回撤约30%,动态市盈率回到14到20倍区间。屏幕上14倍的PE,看起来比很多消费股还便宜。

但周期股的估值陷阱就在这里。

天齐一季度净利润同比增长1699%,这个数字是锂价从6万涨到20万的价格红利喂出来的,不代表可持续的盈利水平。如果下半年锂价继续下跌利润缩水,一个季度,估值就可以从"便宜"变成"不便宜"。

从板块轮动角度来看,公募基金一季报显示,通信行业的持仓市值占比已经攀至10.90%,创有统计以来的新高。科技板块经历了一年半的持续上涨后,拥挤度已接近历史极值。

锂矿板块的问题是,它当前拿不出任何一个新增的看涨催化剂来承接这笔潜在的资金。也不要指望16万本身是一个"跌不动"的位置。从16万到12万,这个区间里没有任何边际供给会主动退出。

锂市场的剧本从来都是同一个:每一次恐慌都会推高价格,每一次高价都会召唤出新的供给。它只遵循一个规律,叫周期。

(全文完)

SZ 赣锋锂业 HK 赣锋锂业 SZ 天齐锂业 HK 天齐锂业

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。