前所未有的变革

来源:图虫

“我当总统只办三件事,搞钱,搞钱,还是搞钱。”

三个搞钱,分别对应政府、股市、公民。

前两者的成果,有目共睹,如今终于来到了最后一个。

没错,美国又发钱了。

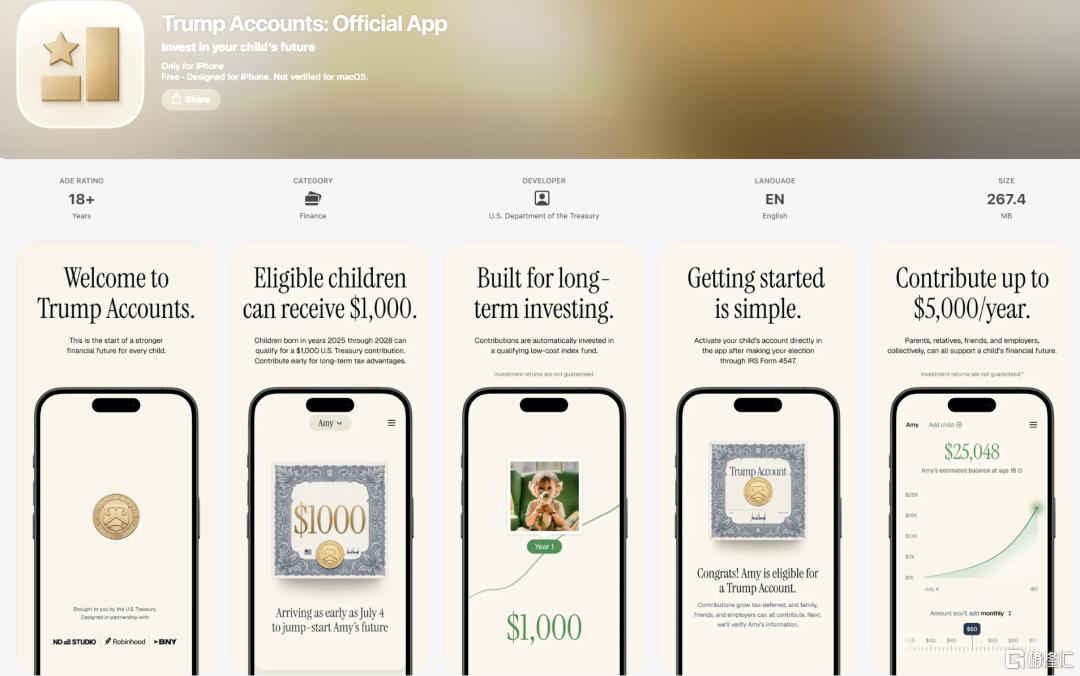

5月28日,美国财政部正式推出“特朗普账户”配套App。

从7月4日(美国建国250周年纪念日)起,给所有2025-2028年出生的新生儿,每人账户里打1000美元种子资金。

作为“递延纳税”的投资金,跟踪投资指数基金。不准碰杠杆,不准炒币,不准买个股,年管理费率不允许超过0.1%。

这批婴儿,总数预计超过一千万。

也就是说,预期耗资至少100亿美元。

那么问题来了,2025年以前出生的娃娃怎么办?

必须要有民间资本的协助。

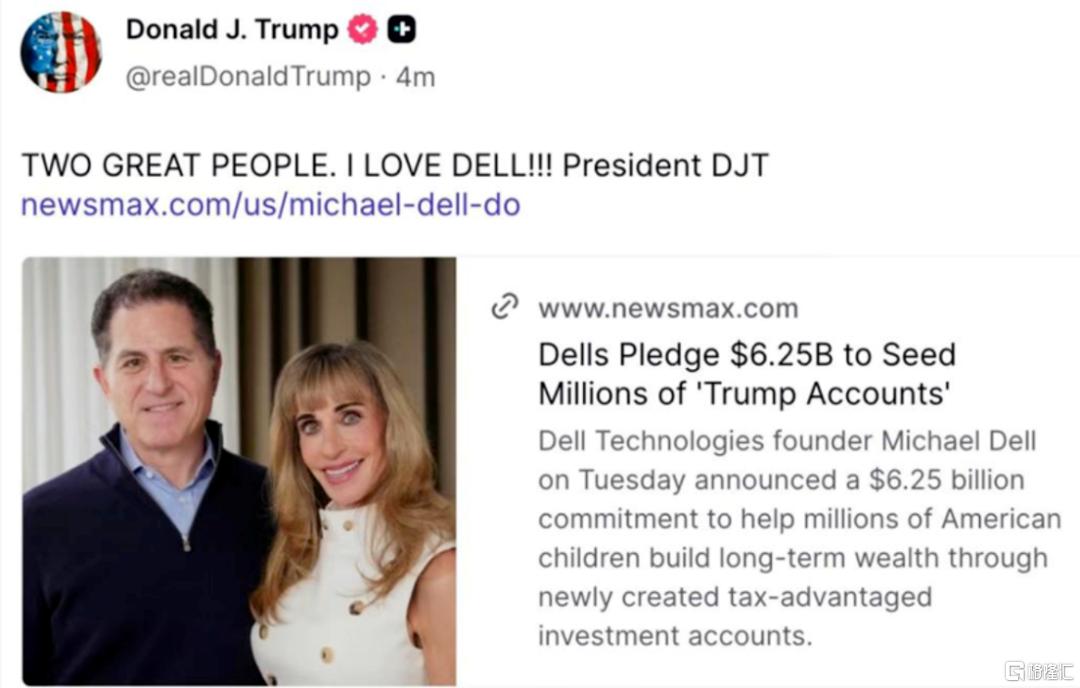

比如最近大涨的戴尔,一家就捐了62.5亿美元,针对年收入低于15万美元家庭,计划给2500万10岁以下美国儿童的“特朗普账户”里每人打250美元。

两者相加,至少3500万儿童受惠。

人类历史上规模最大、周期最长的未成年人定投计划,也从此正式拉开帷幕。

白左讨论了多年无果的全民基本收入(UBI),居然被川普这个老右,以更好的方式给办了。

01、穷爸爸,富爸爸

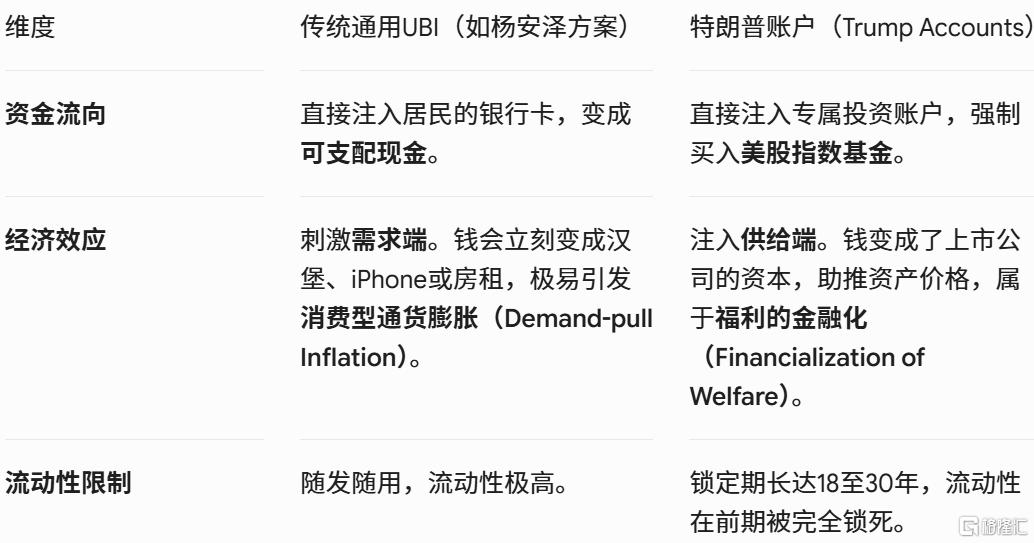

“特朗普账户”并非简单的UBI,而是一种股权型资产福利。

传统的发钱方式是“直升机撒钱”。

其缺陷在于,钱还没捂热就会被通胀稀释掉。

“特朗普账户”的区别在于,不给未成年人消费的权利,只给资产的所有权。

本质上是把政府的一部分财政信用和科技巨头(如戴尔基金会)的慈善捐款,直接打包成美股的长期多头头寸,给美国新生儿强制绑定一份“国运看涨期权”。

账户里的钱是锁死的。

什么时候才能花?

18岁,可以提取50%,只能用于交大学学费;

25岁,可以全取出来,但依然只能用于教育或创业支出;

30岁,账户彻底解禁,剩下的钱想干嘛干嘛,政府不问用途。

如果不取出来,可以一直存着吃复利,直到59.5岁后像正常退休金一样享受税收优惠取用。

看起来,很不错。

但其收益预期究竟如何呢?

直接发钱与“特朗普账户”的区别

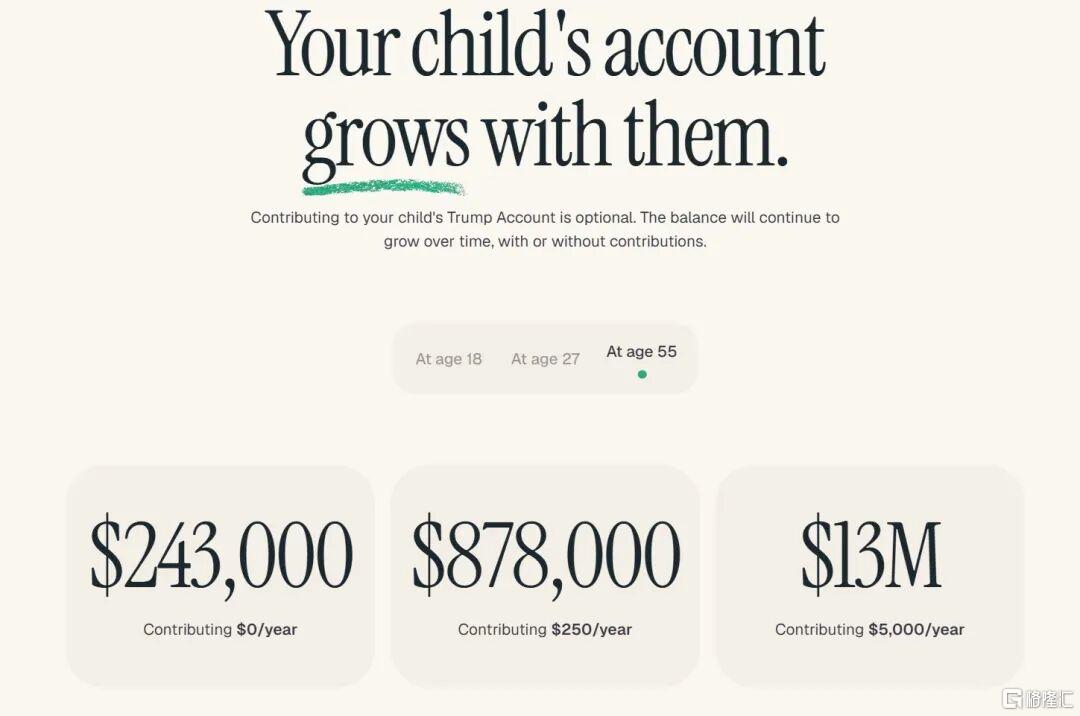

根据美股近百年的历史数据,标普500的长期年化收益率在10%左右。

根据总统经济顾问委员会和布鲁金斯学会的联合预测,这1000美元种子资金:

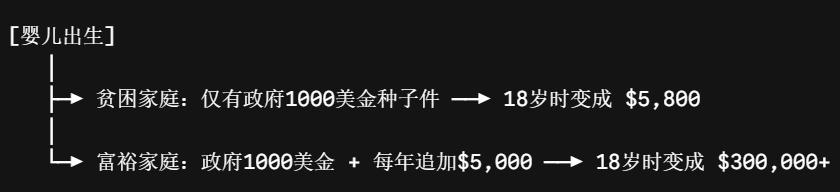

18岁,预计约5800美元;25岁,约 11000美元;30岁,18000美元;55岁,200000美元。

这些钱够交学费和创业吗?

如今美国常春藤盟校的学费加生活费逼近每年8万至9万美元,随着货币贬值,未来必然更多。

5800美元,还只能取一半,连一学期的课本费和宿舍床位费都付不起。

至于25岁时的1.1万美元,在未来的大都市里,能抵几个月房租就不错了。

虽然说有总比没有好,但这也太少了。

怎么办?

“特朗普账户”有一条很关键规则:允许父母、亲属或雇主每年追加最多5000美元,同样享有递延纳税的政策红利(雇主部分每年最高2500美元免税)。

摩根大通、英特尔等大厂,已经表态要给员工发这项福利了。

未来必然会有更多企业跟进,甚至大概率成为一种法定强制的福利。

根据嘉信理财的精算模型,如果一个家庭从孩子出生起,每年雷打不动地往账户里打5000美元:

到18岁成年礼,账户总价值将达到19.1-30.4万美元(取决于具体基金的费率和市场波动);

25岁青年创业期,账户资产37-68万美元;

30岁成家立业期,57-123万美元。

18岁时的20多万美元,可能只够交学费。

但25岁手握50万美元现金,性质就完全变了,这已经是一笔标准的天使轮创业启动资金了。

如果能找到三五个小伙伴一起创业,几个年轻人自己就能拿出两百万美元,完全可以用来支付几个月的服务器费用、租个好点的办公室。

即便在18岁时取出了一部分,只要中间持续跟投,账户余额依然非常可观。

到30岁时,只要不乱来,成为百万富翁是很容易的事。

发现问题了吗?

同样的起跑线(1000美元),因为后续家庭财力的注入能力不同,导致最终的财富规模出现了天壤之别。

这很难说不是个隐患。

02、美中不足

从宏观角度来看,“特朗普账户”在事实上为美股打造了坚不可摧的蓄水池与“长期护盘侠”。

根据美国国税局最新的数据,目前已有近600万儿童成功注册了该账户,其中超过100万新生儿已经锁定了1000美元的政府启动资金。

根据Gate.com等机构预测,“特朗普账户”正式上线后的第一年,将直接为美股注入 300-500亿美元 的增量资金。

这些资金由财政部和纽约梅隆银行、Robinhood平台等金融巨头联合托管的,默认且只能投向美股大盘指数。

这意味着市场上出现了一笔至少25年都不会离场的超长线多头。

而且这笔资金,会随着时间的推移不短膨胀,美股指数的底部被焊死了一层钢板。

更关键的是,“特朗普账户”还引入了先进的“八大金融学习模块”,让所有儿童从小就看K线、学复利、懂投资。

尤其对穷人家的孩子而言,这非常重要。

当最底层的小孩,从小都能通过账户看到自己拥有美国最赚钱企业的股份,这种“把无产者变成资产持有者”的心理暗示,会极大地稳定社会阶层情绪。

更何况,这并不止是心理暗示。

它确实是一种贫富再调节,但不是“杀富济贫”,而是拉穷人一起上船,共同把金融蛋糕做得更大。

只不过,不同阶层分到的份额,差距天差地别。

“特朗普账户”的设计初衷,是通过强制手段,让所有小孩在出生起就自动成为美股股东,分到金融市场的一杯羹。

比如风投家Brad Gerstner的评价:“这不仅仅是1000美元,这项计划将从根本上改变那些被忽视、被落下的人的命运。”

但在实践中,因为马太效应客观存在,很可能在制度上进一步拉大。

对于有稳定工作的家庭而言,每年拿2500美元、再加上企业给的2500美元,每年存满5000美元的上限并不算什么。

但对靠打零工为生、连眼前的账单都付不起的家庭而言,真的有能力每年拿出5000美元投入到一个锁死18年不能动用的账户里?

500美元还差不多。

18年后,差距就体现出来了。

不需要你家多有钱,只要父母还算给力,孩子不仅学费能自己解决,毕业后也有一笔不菲的启动资金。

甚至,即便天天睡大觉、啥都不干,到30岁也能自动成为百万富翁。

最底层的,成年后取出几千美元,只能勉强买辆二手车去打零工。

惨吗?确实很惨。

但总比什么都没有好。

“就像社保一开始也是有缺陷的,但这是一笔为了未来的首付。”

与其让最底层的人被通货膨胀彻底碾碎,不如给他们一张通往资本市场的入场券,哪怕只是一张站票。

03、尾声

针对“特朗普账户”,我们确实能挑出这样那样的毛病。

但说实话,谁不羡慕?

别说小孩,大人都羡慕。

让孩子从小亲身经历市场牛熊,亲身感受到复利效应究竟是多么美妙……这些都是学校里学不到的。

更何况,政府还真的实打实送你启动资金。

尽管无法彻底抹平两极分化,但确实做到了一件事:为底层的孩子们在残酷的资本社会里,提供了一张参与社会财富分配的“最低入场券”。

这是极具创意的福利金融化创新,即便最终失败了,也绝对算是本世纪最伟大的尝试之一:

用资本市场的复利机器,替代了传统政府低效的现金发放。

不过这个咱们确实学不来。

比如大A也搞一个“新生儿账户”吧,每个小孩账户里打1000元,18年后能变成2000块吗?

保持怀疑。

但是,相比什么都不做,差别还是很大的。

US 戴尔科技-C

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。