5月PMI:临界点考验

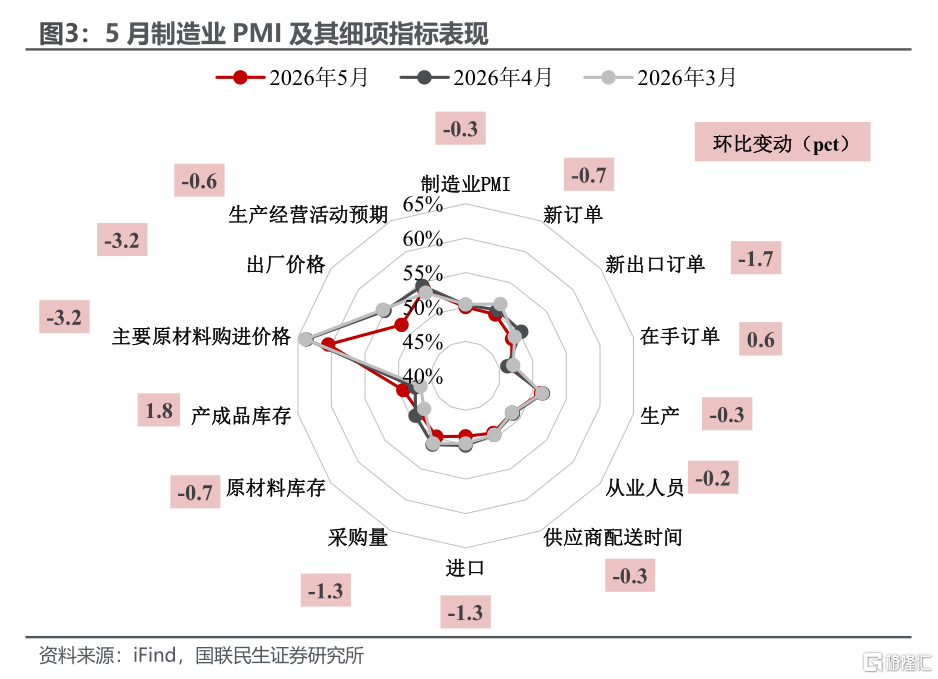

5月制造业PMI精准落在荣枯线上,表面波澜不惊,实则不同寻常。尤其是细项数据的表现暗流涌动——前期被国际油价剧烈波动掩盖的真实供需图景,正在潮水退去后逐渐浮出水面:价格指标开始出现显著回落;出口的“性价比红利”也随油价回落而降温。这场“临界考验”中,更依赖内生动能的非制造业PMI虽提供了一定支撑,但制造业自身能否从“临界”迈向“扩张”,仍有待政策精准加力。

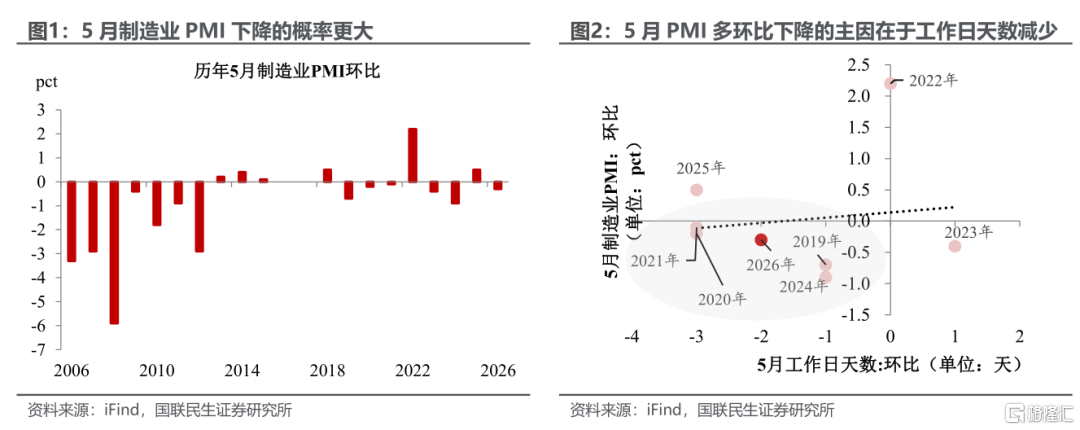

从历史规律看,5月PMI回落并不意外。历史经验表明,受“五一”小长假导致工作日减少的季节性规律掣肘,5月制造业PMI环比下降本就是大概率事件。此番仅下降0.3pct,且恰好守住临界点,折射出制造业景气度的一定韧性。

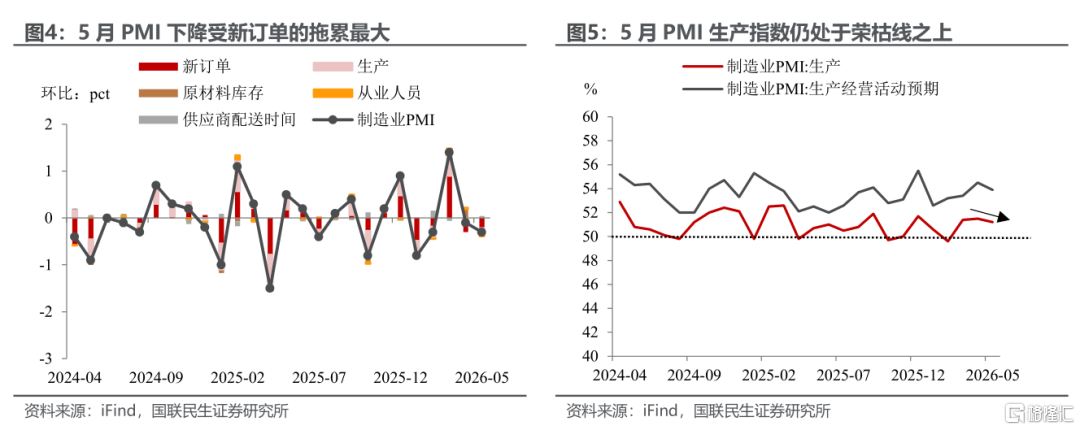

探寻PMI微降的根源,新订单的影响最大。5月PMI新订单指数跌入收缩区间,除了季节性因素,这也是前期价格上涨“后遗症”的体现——今年3月,在涨价预期的裹挟下,部分厂商提前备货,推高新订单指数至阶段性高位。冲高之后的自然回落,叠加终端需求复苏缓慢,导致新订单指数成为5月PMI的主要拖累。

与之形成鲜明对照的是,生产端依然具备一定韧性。5月生产指数仅微降0.3pct至51.2%,稳居扩张区间,反映出我国产业链的运转效率受外部扰动较小,尤其在稳增长政策的托底之下,制造业生产端具备极强的抗压与执行能力。

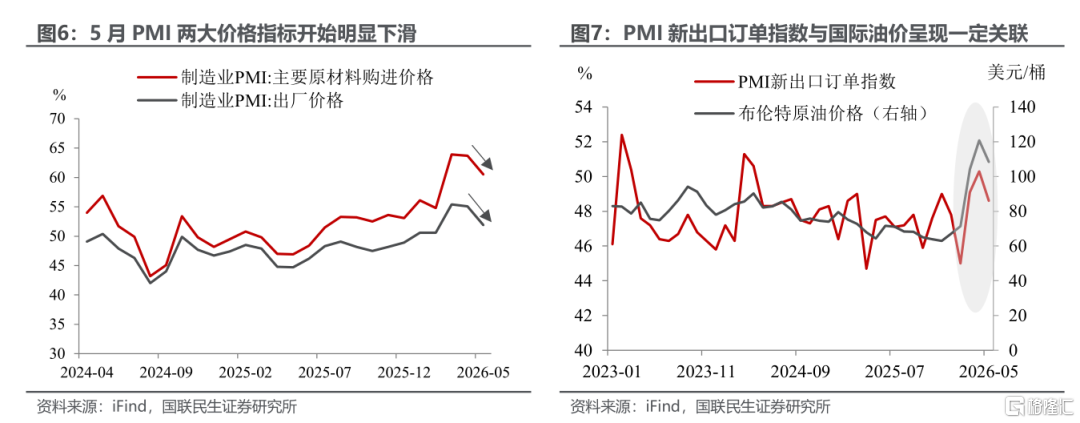

值得注意的是,前期受国际油价等输入性因素剧烈扰动的指标正逐步向理性中枢回归。首先是两大价格指数的双双“降温”——5月PMI原材料购进价格指数、出厂价格指数均下降3.2pct,分别录得60.5%、51.9%。输入性通胀压力虽有所释放,但两者之间差距依然悬殊,上游成本压力向中下游传导的路径依然梗阻,下游企业的利润空间仍在承压。

与此同时,前期伴随油价飙升而逆势走强的PMI新出口订单指数,也同步出现回落。此前,得益于我国完备的产业链对原油冲击的强力缓冲,中国制造在全球大通胀中凸显出极强的“性价比”;如今随着油价趋稳,这一短期出口红利自然消退,外需逻辑正重新回归基本面。

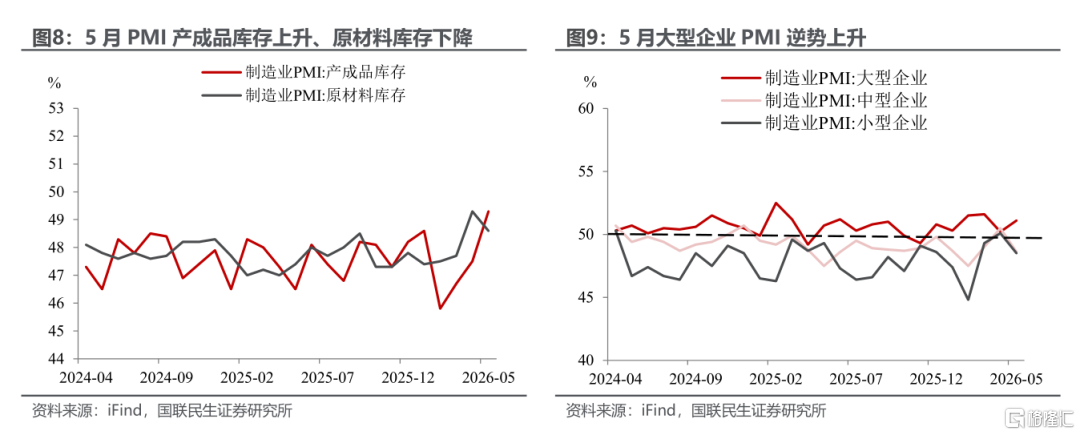

库存行为透露出企业的谨慎心态。5月PMI原材料库存指数下降,而PMI产成品库存指数上升。这一“一降一升”的组合,意味着企业既不愿增加原料储备(对后续需求信心不足),又面临成品积压的压力(销售放缓)。

大小企业分化也在进一步加剧。5月大型企业PMI逆势回升,得益于稳投资政策落地和出口订单集中;中小型企业PMI双双回落,反映出它们在成本传导和需求不足的影响下更为脆弱。

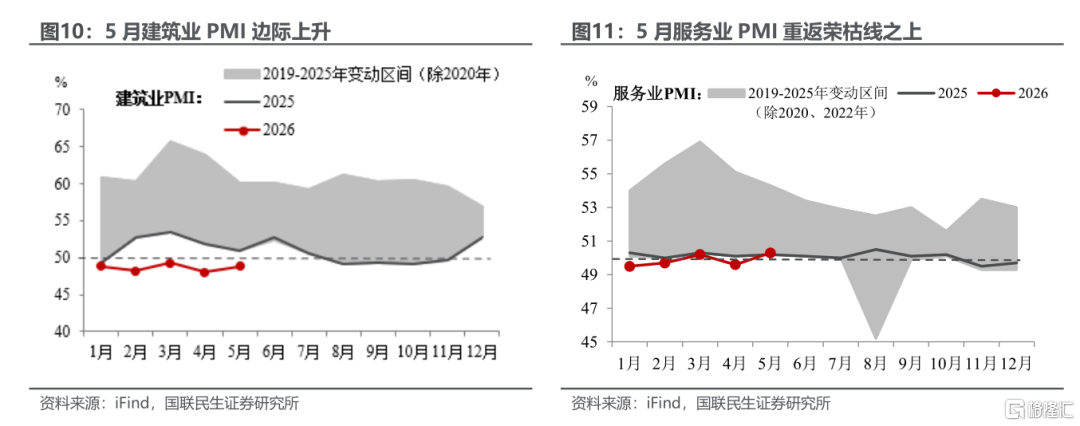

非制造业端展现出别样韧性,成为当前经济内生动能的重要注脚。建筑业方面,面对5月工作日减少的劣势,以及今年华中华南暴雨、华北高温酷暑等极端气候的影响,5月建筑业PMI却打破常规、不降反升,或指向政策端稳投资的意图正在实体经济中加速兑现。服务业方面,得益于“五一”黄金周文旅消费的火热支撑,服务业PMI成功跃升0.7pct至50.3%,重返荣枯线之上。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自2026年5月31日发布的证券研究报告《实体经济观察系列:5月PMI:临界点“考验”》;作者:陶川 S0590525110006、钟渝梅 S0590525110008

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。