港股收评:恒指跌1.27%守住25000,黄金股大跌

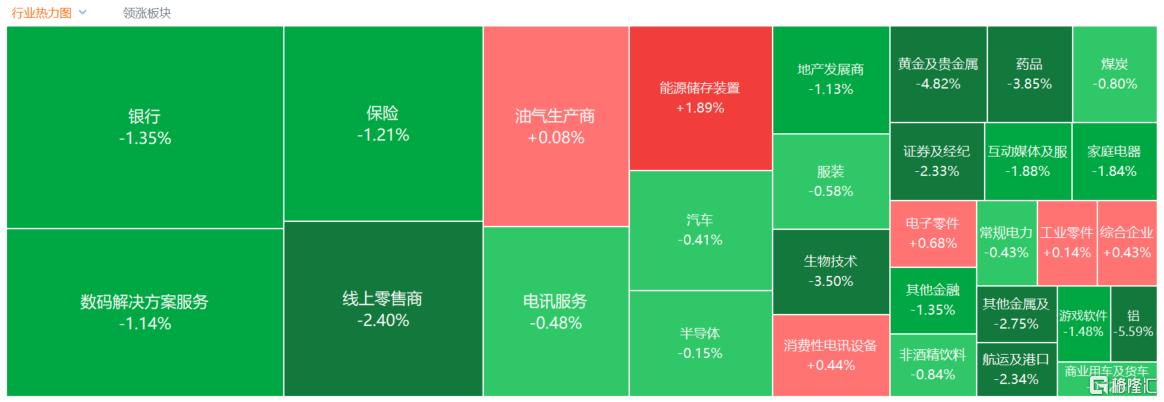

港股三大指数午后跌幅收窄,呈现探底回升态势但总体依旧收跌。恒生指数早盘一度暴跌超2.3%,失守25000点大关,创下3月底以来新低。但在触及低点后,指数获得明显支撑,最终收跌1.27%险守25000点,国企指数、恒生科技指数分别下跌1.17%及0.39%。

具体盘面上,权重科技股依旧普遍下跌;金价持续承压,黄金股继续走低,赤峰黄金、潼关黄金等多股创阶段新低,带领铝、铜等有色金属股齐跌;航空、中资券商、重型机械股走低。另一方面,半导体晶圆代工双雄涨势不歇!华虹半导体创新高,中芯国际剑指新高,据报台积电3纳米下半年涨价15%,锂电股继续上涨。

具体来看:

大型科技股下挫,美团跌超5%,地平线机器人-W、商汤-W跌超4%,零跑汽车、金蝶国际、京东健康跌超3%。

黄金股重挫,潼关黄金跌超7%,灵宝黄金、紫金黄金国际、中国黄金国际、集海黄金跌超6%,山东黄金、赤峰黄金等跟跌。

消息面上,受美国再度打击伊朗影响,市场通胀忧虑升温,利率前景也变得不明朗,国际金价随之跌至两个月来低点。现货黄金跌破每盎司4400美元。

StoneX资深分析师马特・辛普森表示:“地缘政治紧张态势依旧严峻,和平谈判也多次传出不实利好消息。因此美元料将持续受到买盘支撑,金价大概率会继续承压。”

生物医药股大跌,金斯瑞生物科技、药明合联跌超7%,科伦博泰生物跌超5%,再鼎医药、诺诚健华等跟跌。

内房股集体弱势,金辉控股跌超13%,龙湖集团、雅居乐集团跌超4%,世茂集团、碧桂园、远洋集团等跟跌。

消息上,国家统计局5月18日公布的数据显示,1-4月全国房地产开发投资同比下降13.7%,而市场此前预期仅为下降11.5%。这一"预期差"直接打击了市场信心。从绝对值看,1-4月全国房地产开发投资额为23,969亿元,其中住宅投资18,464亿元,下降13.1%。

中资券商股集体弱势,中信建投证券、国联民生跌超4%,中金公司、弘业期货、东方证券跌超3%,中国银河、光大证券等跟跌。

消息上,港股中资券商股近期的走低,主要是受到监管层面重拳整治非法跨境证券业务的直接冲击。面对行业逆风,多家外资投行近期也下调了中资券商股的盈利预测和目标价。不过,市场普遍认为这次监管整顿将加速行业的优胜劣汰。

光通信板块走高,俊知集团涨超18%,华虹半导体、剑桥科技涨超11%,汇聚科技、长飞光纤光缆等跟涨。

手机产业链表现活跃,中兴通讯涨超13%,华虹半导体涨超11%,建滔集团涨超6%,中芯国际、联想集团等跟涨。

个股异动

泡泡玛特盘中一度涨近6%,最终收涨4.73%报161.5港元。消息面上,港交所披露易显示,段永平通过其控制的H&H International Investment,在5月25日以每股150港元的平均价格,买入了9823200股泡泡玛特普通股,交易总额高达14.7亿港元。此次增持后,其持股总数达到76371600股,占公司总股本的5.69%。段永平目前已是泡泡玛特第二大股东。

今日,南向资金净买入76.09亿港元,其中港股通(沪)净买入75.61亿港元,港股通(深)净买入4820.02万港元。

展望后市,华泰证券预期下半年港股盈利同比增速修复,略强于2025年和2026年上半年,AI与外需链是利润增长主力,地产链和消费等板块出现触底修复迹象,可左侧关注。但下半年流动性和资金面或仍有逆风,若大厂AI无超预期进展打开估值空间,恒生指数PETTM基准情形或在11至12倍区间波动。三季度是港股盈利侧(大消费修复)和估值侧(大厂AI进展)的观察窗口期。结合盈利与估值两个维度,建议均衡配置景气加速上升的电新、机械、半导体,以及低估反转的食饮、消费者服务。

HK 恒生指数 HK 恒生科技指数

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。