指数齐创新高,半导体狂欢能否持续?机构激辩“泡沫or机遇”

【盘面分析】

欧美股市再度开启历史新高的走势,指数的突破带来了新一轮的上涨机会,科技依然是主旋律,这也让全球金融市场出现一致性的情绪。A股市场从5月份开始出现指数牛行情,两市个股上涨力度很差,机构资金主要集中在“硬科技”上,跌幅最大的是微盘股,这不得不说机构开始割肉中小盘股开始扎推科技龙头,特别是在“五穷”的行情下,抱团取暖的走势将会更加明显,“六绝”的行情更是科技中的“真龙”才能上涨的市场走势。

骑牛看熊发现近期半导体板块持续走强、走出连续上涨行情,并非短期题材炒作,而是业绩兑现+周期反转+AI高景气+政策替代四重核心逻辑共振,行情已从过去的估值炒作,切换为基本面驱动的确定性结构性牛市,存储超级涨价周期兑现,盈利大幅修复,这是本轮行情最核心的基本面支撑。半导体高端领域自主可控的刚需持续强化,国内晶圆厂扩产节奏稳步推进,设备、材料等卡脖子环节进入集中突破与订单落地期。不同于往年的概念炒作,2026年国产替代进入整线验证、批量采购的实质兑现阶段。

三大指数集体高开,沪指高开0.33%,深成指高开0.76%,创业板指高开0.93%,两市个股开盘红盘个股千余只,题材板块方面广播电视、玻璃基板、煤炭开采等板块表现较强,体育、电子商务、油服工程等板块表现较差。半导体设备板块再度大涨,华兴源创20cm涨停,盛美上海涨近20%,续创历史新高,联动科技、中科飞测等纷纷跟涨,根据 SEMI 数据,2025 年全球半导体制造设备销售额已达 1351 亿美元,连续三年创历史新高,且 2026 年与 2027 年的预期被进一步上调。

MLCC概念继续大面积高开,风华高科5天3板,续创历史新高,昀冢科技涨超10%,火炬电子、双星新材等纷纷涨幅靠前,到2030年,服务器领域MLCC出货量占全球市场的比例将从2026年的2%提升至5%-10%,市场规模占比将达到20%-30%,年均复合增速约40%,行业成长空间极为广阔。PCB概念延续强势,鹏鼎控股2连板,续创历史新高,铜冠铜箔、生益科技等纷纷跟涨,摩根士丹利对英伟达下一代Rubin机架的物料清单拆解显示,PCB成为价值增幅最显著的下游零部件,较上一代GB300机架大涨233%,从约3.5万美元跃升至约11.7万美元。

电力板块反复活跃,京能热力9天6板,京能热力、华电辽能等纷纷跟涨,据多个国家的气象机构研判,2026年可能发生较强的厄尔尼诺现象。受此影响,今年夏季全国最高用电负荷预计将大幅增长。碳化硅概念反复活跃,新洁能涨停,芯朋微、晶丰明源等多股涨超10%,宏微科技、捷捷微电等纷纷跟涨,到2030年整体电源的SiC衬底需求有望接近700亿元,有望实现近8倍增长,其中8吋下游FAB线的大量扩产有望大幅刺激衬底与设备需求。

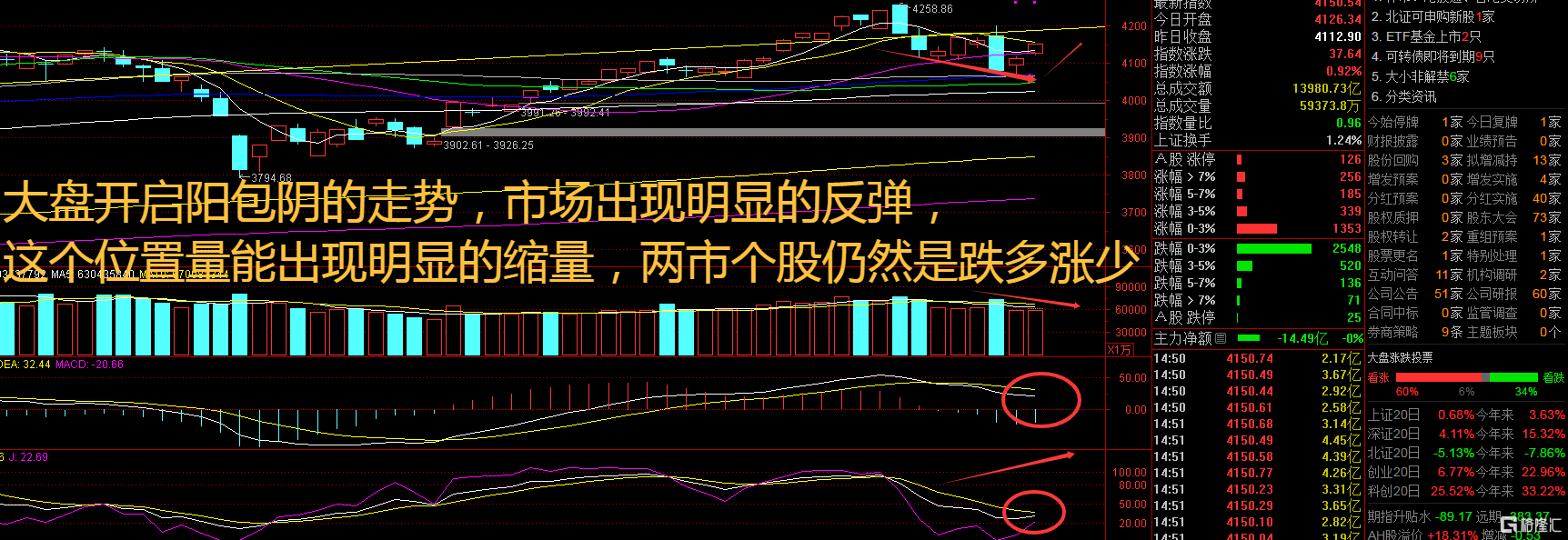

大盘:

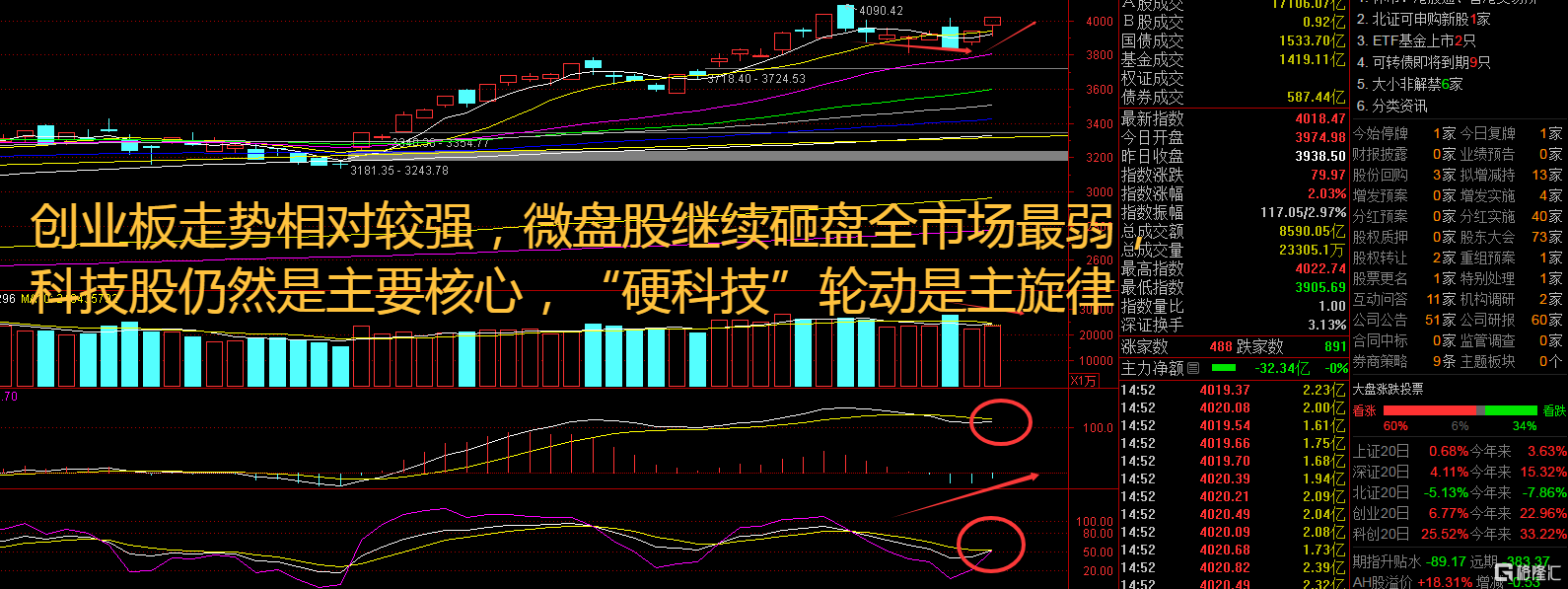

创业板:

【大盘预判】

上证指数周一继续上涨,这里有望开启补掉周四中阴线的走势,只不过成交量有所减少,这个位置仍然是多空博弈为主。美伊达成协议,这为本身就极度火爆的美股火上浇油,美股主要期货已经历史新高,预计全球AI叙事相关的国家将跟随走强。接下来注意上证指数能否在4100点之上稳住。

创业板指数周一大幅度震荡后再度拉升,这里要注意可能会再度突破新高的机会,这种行情往往是独立行情为主。2025年以来,美股对A股的映射十分明显,尤其是沪深300指数和标普500指数的相关性已经上行到35%以上且保持稳定,建议继续采取跟随策略。接下来注意创业板指数能否在4000点之上稳住。

【淘金计划】

上周,A股主要指数呈现震荡整固格局,但行业层面分化进一步加剧,结构性行情特征突出。券商策略展望报告分析认为,从市场运行特征来看,当前A股处于阶段性高位,震荡整固是上涨行情中的正常波动,并非趋势性调整信号。目前A股的企业盈利、流动性、风险偏好等重要指标均未出现根本性变化,行情演绎基础仍然存在。展望后市,科技成长仍是市场最具辨识度的主线。不过,机构也提示称,后续科技主线的扩散应该进一步聚焦基本面,而非单纯的主题轮动。

题材板块中的半导体、广播电视、玻璃基板等概念是资金净流入的主要参与板块,体育、环境监测、电子商务等概念是资金净流出相对较大的板块。骑牛看熊发现自2025年三季度启动的存储芯片超级涨价周期在2026年持续深化,供需严重错配推动价格持续上行,行业彻底走出下行周期。数据显示,2026年Q1 DRAM合约价环比大涨90%到95%,NAND闪存环比上涨55%到60%,原厂持续控产、库存低位,现货与合约价格稳步抬升。

价格上涨直接带动板块企业业绩爆发,A股半导体板块一季度归母净利润同比大幅增长192.28%,存储设计、封测、配套企业盈利能力全面修复,彻底实现从炒估值到炒业绩的切换,扎实的业绩落地为板块持续上涨提供核心支撑。同时AI专用HBM高带宽内存需求爆发式增长,进一步加剧存储供需紧张,延续周期上行逻辑。

AI产业化持续提速,AI Agent、大模型商业化落地、全球智算中心扩容,成为半导体增量需求的核心引擎。2026年全球头部云厂商资本开支大幅上调,同比增幅接近80%,海量算力基础设施建设拉动全链条芯片需求。

相较于传统服务器,单台AI服务器的内存、算力芯片、配套芯片用量成倍提升,带动GPU、CPU、HBM、高速互联芯片、电源管理芯片等全品类量价齐升。行业需求从过往消费电子的弱复苏,转变为AI驱动的指数级增量增长,彻底打破行业增长天花板,重塑市场对半导体行业的成长估值体系。

刻蚀、薄膜沉积、清洗设备以及光刻胶、特种气体、靶材等核心材料国产化率持续提升,头部企业订单饱满、营收持续放量。政策层面持续加码产业扶持,为高端半导体产业链突破提供保障,设备、材料细分赛道长期成长确定性拉满,成为板块稳步上行的坚实底座。

在基本面持续向好的背景下,市场资金持续聚焦半导体高景气赛道。近期北向资金、机构主力资金持续加仓半导体核心龙头,算力、存储、设备等高成长细分赛道成为资金抱团核心方向。同时,半导体板块前期经过长期调整,估值处于历史合理区间,在业绩高增、行业景气度上行的背景下,迎来业绩增长+估值修复的双击行情。相较于消费、地产等传统板块,半导体兼具高成长性、高确定性、高业绩弹性,成为当前市场最优配置方向之一,进一步推动板块连续走强。

本轮半导体上涨的核心本质,周期见底反转提供业绩底,AI需求爆发提供成长顶,国产替代提供长期确定性,资金抱团推动行情持续演绎。四大逻辑相互叠加、相互强化,支撑板块走出持续性行情,而非短期脉冲式反弹。短期来看,板块交易热度已升至历史高位,存在阶段性震荡回调、消化估值的需求,但行业基本面与成长逻辑未发生改变,调整后仍具备结构性机会。

SH 上证180 SH 上证180ETF华安 SH 上证180ETF华泰柏瑞 SH 上证150 SH 上证180ETF华夏 SH 上证180ETF鹏华 SH 上证180ETF平安 SH 上证180ETF南方 SH 上证180ETF天弘 SH 上证180ETF兴业 SH 上证180ETF易方达 SH 上证100 SH 上证180ETF银华 SH 上证380 SH 上证380ETF南方

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。