今年以来平均回报11.96%,主动量化基金还能追吗?

回顾今年行情,尽管板块走势分歧,主动量化表现却是较为靓丽,整体大幅跑赢市场。有些人不免有些心痒,司令今天就来说说,挑选此类量化产品时,可别光看历史收益率!

Wind统计显示,成立于去年年底前的公募主动量化,全市场一共有564只(多类份额、分开计算)。截至2026年5月22日,今年以来平均收益率为11.96%,其中416只跑赢上证指数(同期上涨3.63%),占比74%;有401只跑赢沪深300(同期上涨4.65%),占比71%。

从今年净值表现来看,金信量化精选A上涨79.93%,宏利绩优增长A上涨73.98%,嘉实事件驱动上涨55.85%,位列同类产品中的前三;同泰金融精选A下跌15.37%,中海量化策略下跌14.44%,银华食品饮料量化A下跌11.34%,在同类产品中垫底前三。

但是,由于产品业绩比较基准并不相同,如果光看收益率来选,未来很可能就被误导!

事实上,评价一只主动量化基金是否优秀,除了参考历史收益率,还应该看它在承担多大风险的基础上,获取了多少超额收益。因此,以下3个指标需要结合起来一起看:

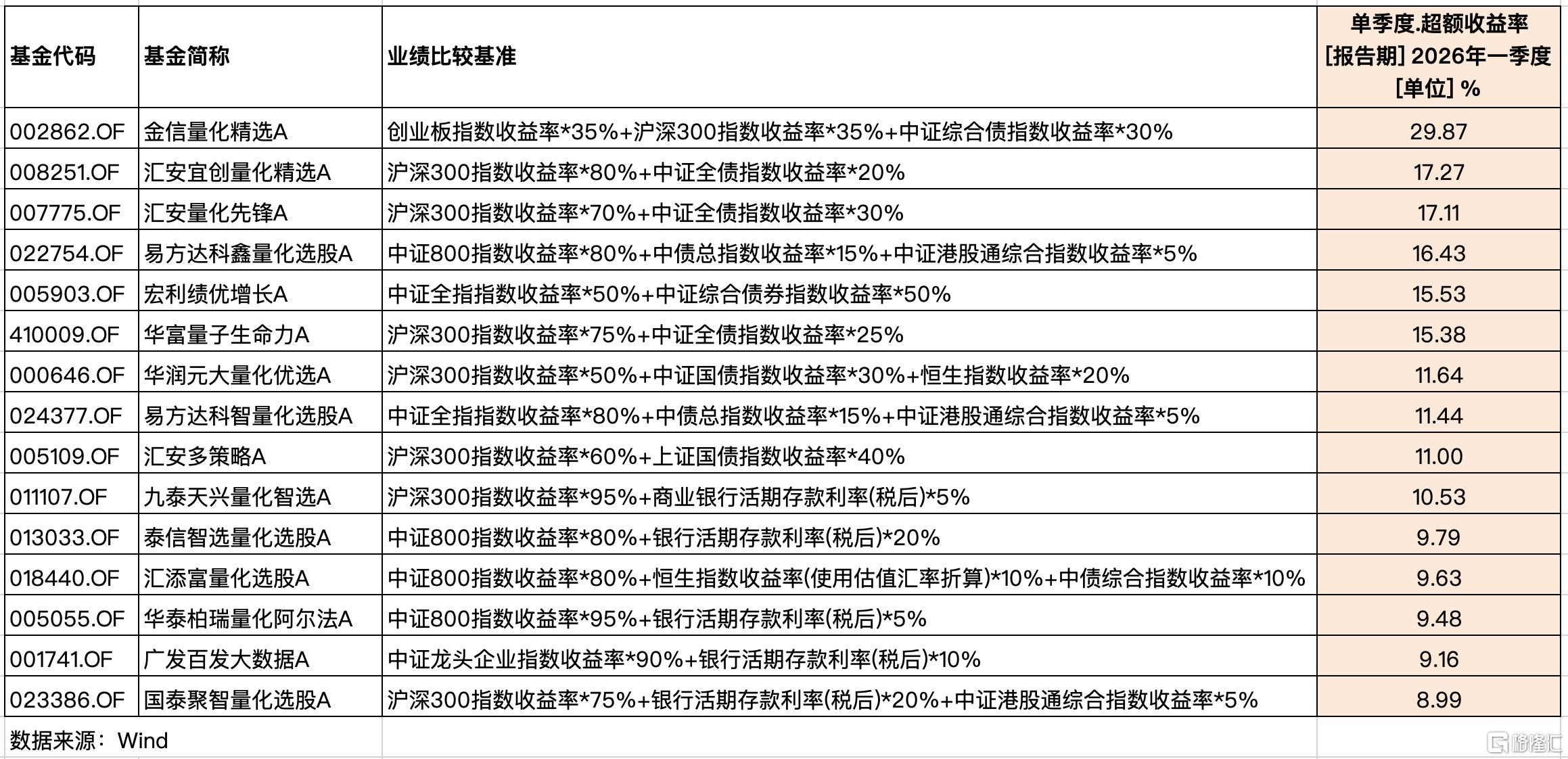

1)超额收益能力PK

如下图所示,由于不同量化产品业绩比较基准不同,就会对历史表现造成差异,超额收益才是主动量化的灵魂所在。

超额收益并非凭空而来,而是由量化策略模型和基金经理投资能力共同构建而成,剥离掉了风格Beta和因子暴露之后的Alpha能力,更客观地体现量化产品真实表现。

今年一季度,金信量化精选、汇安宜创量化精选、汇安量化先锋、易方达科鑫量化选股等,同类产品中超额收益率表现领先。从业绩比较基准来看,主要覆盖于创业板指、沪深300、中证800等宽基指数。

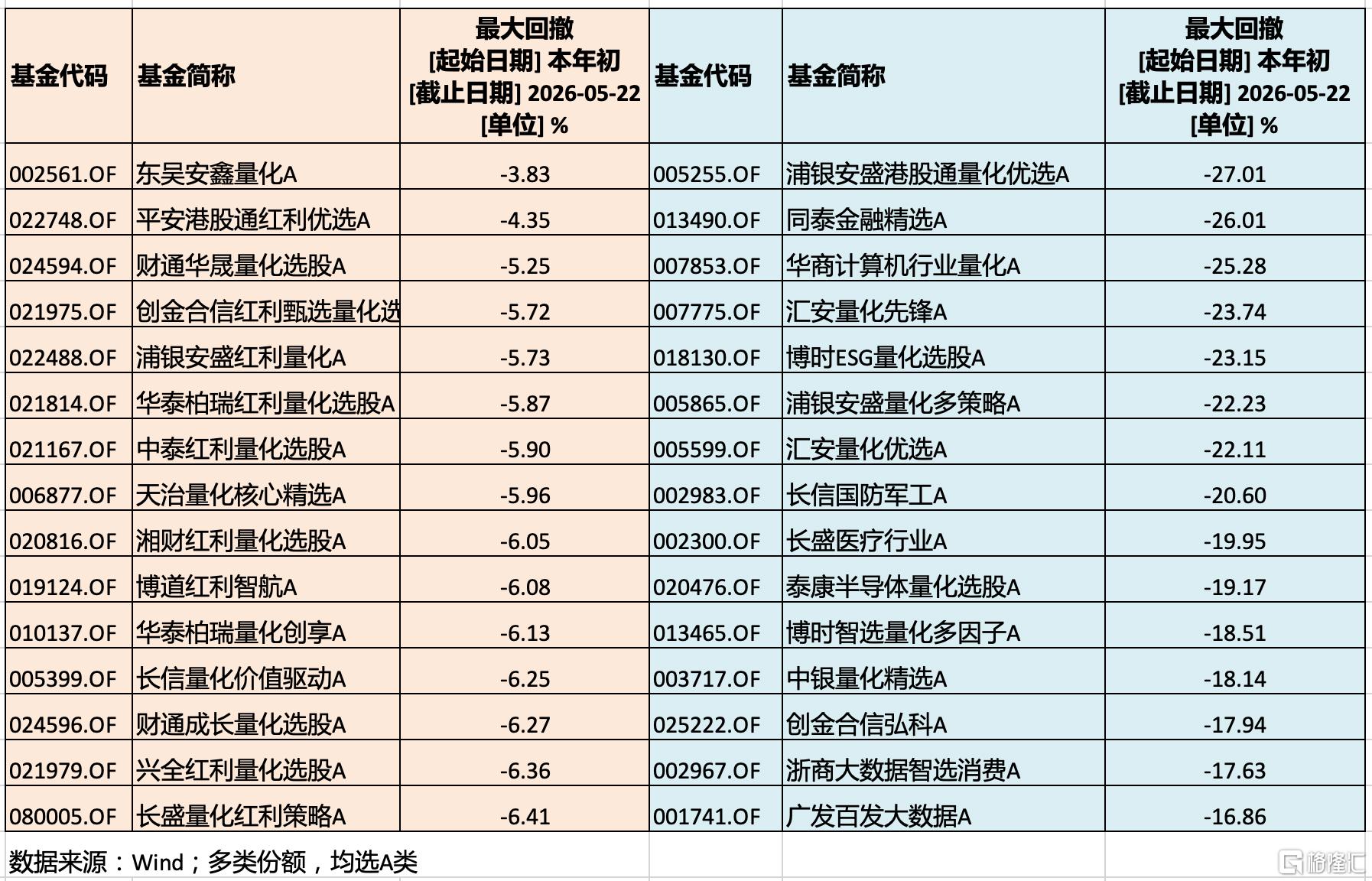

2)风险控制能力PK

最大回撤,捕捉的是极端行情下的亏损幅度,能反映量化基金的风控底线和策略极限承受力,被运用在各种评价【风险收益比】指标上,比如卡玛比率,将“年化收益率/最大回撤”两者相结合,来衡量每单位最大损失能换取多少年度收益。

今年以来,东吴安鑫量化、平安港股通红利优选、财通华晟量化选股、创金合信红利甄选量化选股、浦银安盛红利量化等,最大回撤指标在同类产品中表现领先。而部分尤其是行业主题量化型,比如同泰金融精选、华商计算机行业量化、泰康半导体量化选股等,虽然今年业绩表现较好,但遇到下跌行情时,回撤力度同样也较大。

3)风险调整后收益

比如夏普比率,能衡量量化基金每承担一单位总风险(波动率)所获得的风险补偿,数值越高说明收益与风险的性价比越佳。

还比如信息比率,也是针对超额收益的评价指标——用超额收益除以跟踪误差(跟踪基准的偏离程度),比值越大说明量化模型在主动偏离基准的同时,能有效转化成超额回报,是衡量主动量化产品表现的标尺。

如下图所示,易方达科鑫量化选股、金信量化精选、宏利绩优增长、华商新量化、易方达科智量化选股、万家量化睿选等,今年以来夏普比率指标同类中领先。

如果以上4项指标(历史业绩、超额收益、最大回撤、夏普比率),同类PK中都较为领先,那才是值得夸赞的主动量化基金。比方说,宏利绩优增长、易方达科鑫量化选股、华润元量化优选、金信量化精选、汇安宜创量化精选、易方达科智量化选股、万家元贞量化选股。

主动量化基金,本质上博弈的是市场上存量Alpha,而市场Alpha总量有限,策略容量本身也就有上限。过多的资金持续涌入,会导致有效因子的收益被摊薄,策略的有效性逐步减弱。因此,今年业绩表现领先的部分主动量化,已经开始限制每日申购上限了,其实也是对老持有人的一种保护。

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。内容及观点仅供参考,产品过往业绩不代表未来,购买前请仔细阅读法律文件。如有任何问题,欢迎留言讨论。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。