TCB设备,卖不动了?

近年来,在AI算力爆发与先进封装浪潮的牵引下,半导体产业链的重心正悄然从晶圆制造向后道封装转移。先进封装设备被推上技术创新的主舞台,成为决定芯片最终性能的关键一环。其中,热压键合(TCB)设备作为HBM生产的核心,一度被视为设备领域最亮眼的增长极。

然而,就在行业对先进封装赛道投注无限热情之时,一则来自韩企的财报却发出了反常信号。

2026年第一季度,韩国半导体设备巨头韩美半导体交出了一份堪称“暴雷”的成绩单:合并营收509亿韩元,营业利润仅84.5亿韩元,同比分别暴跌65.5%和87.9%。净利润也从去年同期的547亿韩元降至190亿韩元,同比下滑65.2%。

据悉,韩美半导体盈利势头自去年第二季度达到峰值以来持续减弱,当时营收高达1800亿韩元,营业利润为863亿韩元。第三季度,营收环比下降7.7%至约1662亿韩元,营业利润下降21.4%至678亿韩元。第四季度,营收环比暴跌约50%至830亿韩元,营业利润下降59.3%至276亿韩元。

至今年一季度,这已是该公司连续第三个季度盈利大幅下滑。财报发布后,韩美半导体股价单日重挫超20%。

市场的惊讶并非没有理由。

韩美半导体业绩“暴雷”的核心原因直指其主力产品——TCB热压键合设备销售的断崖式下滑。

要知道,TCB设备是HBM高阶封装不可替代的核心装备,直接决定HBM良率、成本与交付能力,曾被视作AI算力时代的“印钞机”。作为HBM TCB设备的头部企业,韩美半导体的溃败,与行业火热的预期形成尖锐反差。

究竟是什么原因,让一家占据HBM TCB设备市场主导地位的龙头企业,在行业景气度看似高涨的时刻,遭遇了断崖式下滑?TCB设备,这个被奉为HBM封装“卡脖子”环节的关键装备,是否正在失速?还是说,产业动态和表象背后隐藏着更深层的结构性变局?

TCB:HBM封装的核心刚需

在剖析原因前,首先需要回到技术本身。

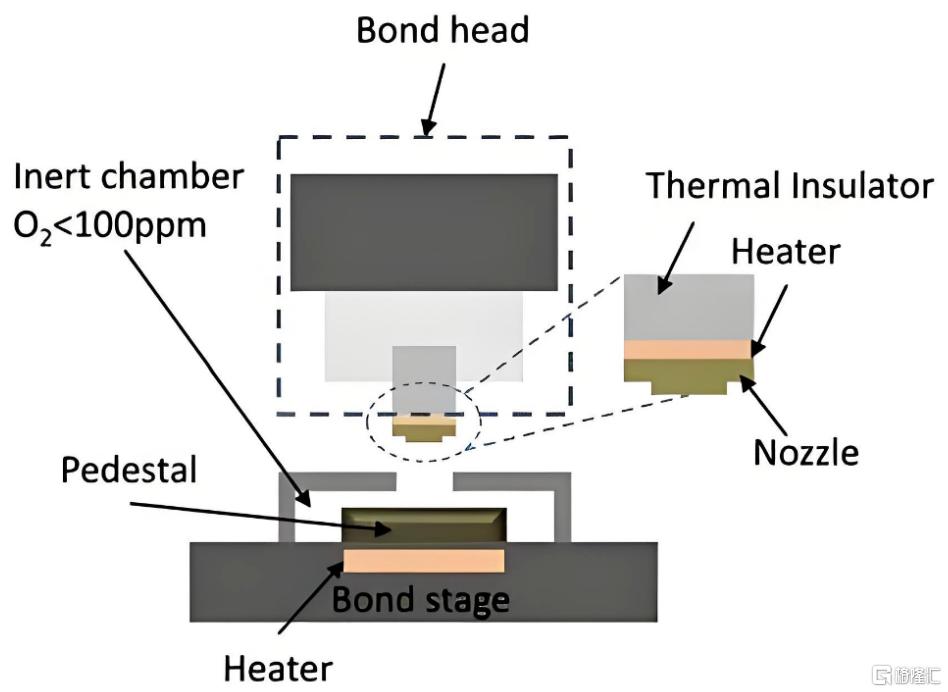

热压键合(Thermal Compression Bonding,TCB),是一种通过同时施加热量和压力,将芯片与基板或其他芯片紧密连接的先进封装工艺,其核心技术灵魂在于温度、压力、时间三者精准协同控制。

常见的TCB工艺结构

与传统倒装芯片封装(C4 Flip Chip)需要将整个基板加热至200°C以上不同,TCB采用局部加热方式——仅对芯片及其焊球加热,顶部加热头可达450°C以上,而基板整体保持在较低温度。

这一创新大幅降低了热应力与翘曲风险,使得超薄芯片、高密度堆叠成为可能。

TCB工艺的核心优势在于:支持亚10μm甚至5μm的细间距互联,搭配非导电薄膜(NCF)或模塑欠填胶(MUF),可有效解决热膨胀系数失配、芯片翘曲、氧化等问题。在HBM生产中,TCB主要用于Die-to-Die或Die-to-Wafer堆叠,是实现多层DRAM芯片垂直集成的不可替代的核心设备。其技术水平与产能能力,直接决定了HBM芯片的良率、成本与交付能力,进而在一定程度上影响英伟达等AI芯片厂商的性能上限。

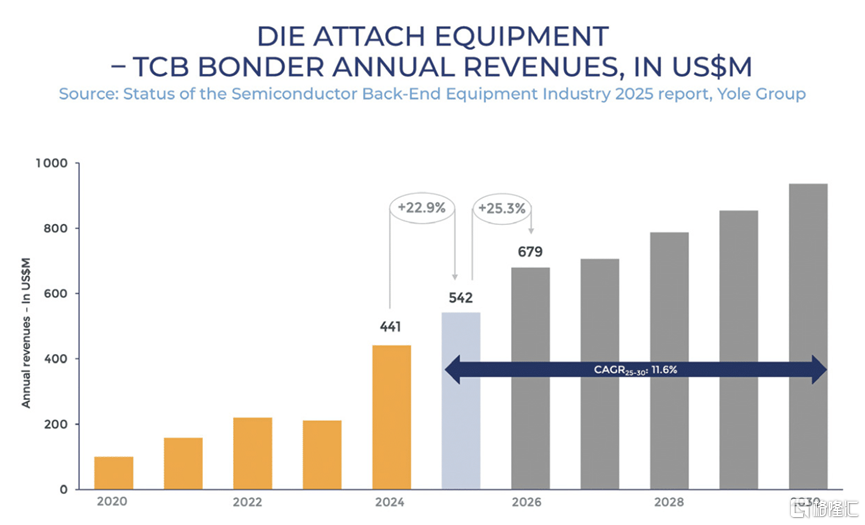

正因如此,目前三星、SK海力士、美光三大HBM巨头的产品,均将TCB作为标配封装方案。据Yole Group数据,2025年全球TCB键合机收入约为5.42亿美元,预计到2030年将增长至9.36亿美元,年复合增长率11.6%。

摩根大通则更为乐观,预测HBM用TCB键合机市场规模将从2024年的4.61亿美元飙升至2027年的15亿美元,三年增长超两倍。

在这样一个被普遍看好的高增长赛道,韩美半导体的业绩“失速”则显得格外刺眼。

六强争霸:玩家分化与战略歧途

目前,全球TCB键合机市场呈现六强格局:韩国韩美半导体、韩华SemiTech、SEMES,日本新川,以及新加坡ASMPT、库力索法(K&S)等,CR6市占率超过90%。此外,中国普莱信(PrecisioNext)也以国产替代姿态加入战局。

韩美半导体的溃败,或许并非TCB行业的寒冬,而是格局重构下的结构性分化。

面对“TCB是否失速”这一问题,不同玩家的答案截然不同。各大厂商的财报与市场动态,正在清晰勾勒出一条分化曲线。

韩美半导体:从巅峰到悬崖

作为曾经的绝对龙头,韩美半导体自2017年与SK海力士深度绑定,伴随其成为英伟达独家HBM供应商而崛起。2024年,公司业绩爆棚,销售额同比增长252%,营业利润激增639%,并成功打入美光供应链,成为首个推出HBM4专用设备“TC Bonder 4”的厂商。

但2025年Q2业绩见顶后,形势急转直下,业绩连续三个季度大滑坡。据业内人士分析,SK海力士与美光已基本完成第五代HBM3E生产用TCB设备的投资,新设备订单骤然减少。尽管韩美半导体在今年1月仍从SK海力士获得一笔96亿韩元订单,但此后数月再无新合同。

为此,韩美半导体被迫采取收缩与转型并行的策略:清算成立仅三年的越南子公司Hanmi Vietnam,出售所持上市公司股份以筹措流动资金;同时加速布局下一代技术,计划2026年下半年推出专为20层以上HBM5/HBM6设计的宽温控键合机,并联合TES开发第二代混合键合原型机,投资1000亿韩元在仁川建设混合键合生产基地。

韩华半导体:

过渡期阵痛,静待HBM4放量

韩华半导体同样遭遇订单缺口,2025年第一季度,韩华销售额831亿韩元,运营亏损137亿韩元。其核心问题在于:去年下半年主要客户(SK海力士)在从HBM3E向HBM4过渡前暂停了新设备采购,而通过改造现有设备即可应对初期HBM4生产,进一步推迟了新订单。

但市场普遍认为,韩华一季度业绩已触底。随着HBM4在下半年正式量产,TC键合机订单有望从第二季度开始恢复。韩国投资证券预测,SK海力士今年订购的TC键合机数量将在70至100台之间,较去年增长近一倍。此外,韩华计划向海外OSAT客户供应扇出型面板级封装设备,以拓展业务边界。

ASMPT:逆势高歌

与韩系厂商形成鲜明对比的是,ASMPT的TCB业务正处于高速增长通道。

2025年全年,ASMPT的TCB收入同比增长约146%,创历史纪录。2026年第一季度,营收5.08亿美元,同比增长32%,其中半导体解决方案业务受先进封装中高端固晶机及TCB的强劲出货带动。公司指引全球TCB设备市场规模将在2028年达到约16亿美元,目标占据35%-40%份额。

在逻辑领域,ASMPT的C2S解决方案保持行业标准主导地位,C2W超微间距TCB方案已获领先逻辑客户多台订单。在存储领域,公司已获得HBM4-12Hi多家客户订单,并推进HBM4-16Hi开发。ASMPT的TCB设备已进入SK海力士HBM3E试产线,支撑16层堆叠产品量产,2025年订单可见度达12个月。

ASMPT的战略是双轨并行:一方面深耕TCB,目标2028年拿下35%-40%市场份额;另一方面推进混合键合设备商业化,同时布局CPO光子解决方案,打造第二增长曲线。

ASMPT的强势表现证明,TCB设备的需求或许并未失速,而是在加速向具备技术硬实力和多元化客户基础的头部玩家集中。

库力索法:

TCB与混合键合互补,明确“现在与未来”

库力索法(K&S)对TCB与混合键合的关系给出了清晰判断:“混合键合是未来,而TCB更多对应现在。这两种技术是平衡、互补的关系,并非替代。”

K&S认为,HBM4将继续沿用TCB工艺,行业普遍认为TCB在未来将有1-3年的应用窗口期。当HBM发展到16层以上、20层以上时,混合键合才会成为主流。但12层、16层甚至8层的产品仍会持续使用TCB。只要TCB仍能实现量产,客户就不会轻易切换。

K&S的TCB业务FY26预计环比增长约70%,新一代系统计划于2026年底推出。

TCB“失速”真相:

三重逻辑交织下的结构性调整

回到文章开篇的问题:TCB设备,是否正在失速?

从韩美半导体的业绩来看,答案似乎是肯定的。但从ASMPT、K&S的订单与增长来看,答案又是否定的。这种“悖论”背后,实际上是多重逻辑叠加下的结构性调整,而非行业性衰退。

原因一:行业周期波动与代际投资空窗

半导体设备市场具有明显的投资周期性,TCB 设备需求直接绑定 HBM 扩产节奏。

HBM3E的产能投资高峰在2024年基本完成,而HBM4的大规模设备采购尚未全面启动。这期间出现的代际空窗,对于高度依赖少数大客户、单一产品线的供应商而言,冲击尤为剧烈。

韩美半导体正是这一“空窗期”的典型受害者。其核心客户SK海力士与美光在完成HBM3E设备部署后,自然放缓了新订单节奏。但这并不代表TCB设备的长期需求萎缩。随着HBM4在下半年正式量产,新一轮采购周期可能即将开启。

值得注意的是,当前HBM市场存在结构性的供不应求:SK海力士2026年全年HBM产能已全部售罄,美光部分关键客户只能满足需求的50%至2/3,三星主要靠转换现有DRAM产线,HBM4良率仍在追赶中。新产能依赖于新工厂建设(如美光ID1、SK海力士龙仁Y1),但首批产能最早要到2027年下半年才能放量。

新产能时间节点梳理(图源:鹤鹤有铭YES)

内存厂商设备投资遵循“量产前置”原则,HBM3E量产前已完成TCB设备采购,当前仅需小批量补充,无需大额招标。这意味着,设备订单的空窗并非需求不足,而是产能物理极限与客户投资节奏错配的结果。

可以认为,不是TCB设备需求不行了,而是客户已经买完了。

韩美半导体的困境,更多是客户结构单一与技术代际切换的产物,行业的真实矛盾,更多是短期订单暂缓与长期需求刚性的错位,而非TCB市场的整体萎缩。

原因二:供应链调整与多供应商策略

过去HBM TCB设备高度依赖韩国厂商,韩美半导体曾垄断SK海力士核心订单。但随着AI供应链安全上升为核心战略,HBM制造商正纷纷推进供应链多元化,以降低对单一设备供应商的依赖。

SK海力士已从早期主要依赖韩美半导体,转向同时采购韩华Semitech和ASMPT设备。分散供应链风险。三星则加速由旗下SEMES替代日本新川产品,2025年HBM3E产线已部署自研TCB设备,实现供应链自主可控。美光在与韩美合作过程中,甚至将50台TCB设备订单拆分成多个低价合同,以防止产能信息外泄。

这种“去单一化”趋势,对韩美半导体这样的传统龙头形成了直接冲击,也解释了其业绩暴跌,或许是市场份额重新分配的体现,而非行业需求萎缩。ASMPT、韩华等厂商的份额上升,恰恰印证了这一点。

原因三:

技术替代冲击,混合键合的长期挑战

市场对TCB的担忧,很大程度上来自混合键合(Hybrid Bonding)的技术替代预期。

混合键合被认为是TCB的长期挑战者。当HBM堆叠层数突破20层,芯片间距缩小至10μm以下,传统微凸块+热压键合面临热堆积、应力失配等物理极限。混合键合采用铜对铜直接互连,无需凸块,可实现1μm以下间距,带宽提升超30%、功耗降低超40%。

但二者并非“你死我活”的态势,而是分层互补、长期共生。

业内普遍认为,混合键合将从HBM4E/HBM5世代开始逐步导入,预计2027年后在HBM5+成为主流。三大HBM巨头均已确定在HBM5世代全面应用混合键合技术。

目前混合键合在晶圆键合设备市场中占比仅1%-2%,TCB仍占据90%-96%的绝对主导地位。Yole Group估计,2025年TCB键合机收入约为5.42亿美元,而混合键合设备市场规模尚不足千万美元级别。

TCB的短期不可替代性在于,混合键合面临三大量产瓶颈:

成本极高:对表面平整度、清洁度要求严苛,良率爬坡缓慢,短期不具备大规模量产经济性;

标准放宽:JEDEC已放宽HBM堆叠高度标准,TCB可完美支撑16层及以下HBM4量产,降低厂商切换压力;

产能缺口:混合键合设备产能有限,无法满足2026-2027年HBM爆发式需求。

正如K&S所判断:TCB与混合键合是互补共存关系。TCB将继续主导成本敏感、间距要求相对宽松(Pitch≥20-30μm)的应用场景;混合键合则聚焦于极致性能、间距极小的超高层HBM和AI芯片。在过渡期内,TCB仍将维持可观规模,只要TCB能实现量产,客户就不会轻易切换到成本更高的混合键合。未来3-5年,TCB仍将是HBM主流封装方案,混合键合仅用于超高层前沿研发,无法冲击TCB的基本盘。

TCB失速,伪命题?

综合周期、格局、技术三大维度来分析,可以得出一个更加合理的判断:TCB设备行业的“失速”是伪命题,而是进入了一个结构性分化与代际蓄力的新阶段,真实走势是短期阶段性触底,长期结构化增长。

短期来看,2026年为TCB订单低谷,核心原因是HBM代际切换、新产能未落地。2027年下半年,随SK海力士龙仁Y1、美光Idaho Fab1新产能投产,TCB设备订单有望将重回高增趋势。

对于市场整体,TCB设备的长期增长逻辑并未动摇——HBM4量产、HBM4E研发、16层/20层堆叠演进,都将继续拉动TCB需求。

而混合键合的远期替代,聚焦20层以上超高层HBM、极致性能AI芯片,成为高端技术方向,二者形成“量产+前沿”的互补格局;与此同时,新技术趋势也在倒逼行业加速技术迭代与产品升级。例如,ASMPT已推出第二代混合键合方案,韩美、韩华也在积极布局混合键合设备。传统TCB设备商正通过技术延伸对冲单一工艺衰退的风险。

写在最后

所以,答案也许并不复杂:TCB设备没有失速,只是在经历一场由技术迭代、供应链重构与投资节奏错配共同驱动的洗牌期。

韩美半导体的业绩暴雷,更像是这场洗牌周期下的个案困境,而非TCB设备行业衰退的信号。至于未来混合键合的到来,大概也不是TCB的终结,而是先进封装技术迭代的新起点,未来很长一段时间,两种技术将分层共生,共同支撑AI算力的持续升级。

对于行业而言,这场“洗牌”恰恰敲响了警钟:过度依赖单一客户、固守单一技术路线,终将被产业变革淘汰。唯有紧跟周期节奏、拥抱供应链多元化、布局创新技术,才能在先进封装的浪潮中站稳脚跟。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。