高增长、低估值,市场可能没有读懂世纪华通

今年A股的行情,有一个很明显的特征:股价与行业景气度、公司自身的基本面高度相关。

不管是芯片设备、光模块、存储、光纤还是其他硬科技板块,基本都是这个逻辑。

但也有一些板块里,部分业绩优秀的公司,走出了“业绩狂飙、股价躺平”的反差行情。A股的游戏龙头世纪华通,就是典型的案例。

2025年,世纪华通交出的财报增速惊人。公司营业收入同比增长67.55%,归母净利润同比增长362%。

今年一季度,世纪华通还在“狂飙”。在高基数上,公司营收同比增长35.19%,归母净利润同比增长50.18%。

反观世纪华通的股价,已经回到了去年8月,估值也已来到历史低位。

01

业绩狂飙式爆发,估值却跌至历史底部

世纪华通这两年的业绩,在A股游戏板块可以说断层领先。

2025年公司实现营业收入378.98亿元,同比大涨67.55%;

归母净利润高达56.05亿元,同比暴增362.02%;

扣非净利润56.38亿元,同比增幅243.12%;

经营性现金流85.64亿元,同比增长69.71%。

步入2026年,世纪华通的高增长势头丝毫未减。

今年一季度,公司单季营收110.10亿元,同比增长35.19%,创下上市以来新高;

归母净利润20.27亿元,同比增长50.18%;

扣非净利润、经营性现金流同步保持45%以上高增速。

把世纪华通一季报放在整个A股游戏公司中,多少有点“鹤立鸡群”的感觉。

世纪华通的营业收入,是第二名的接近3倍;利润占了A股20多家游戏公司总利润的一半。

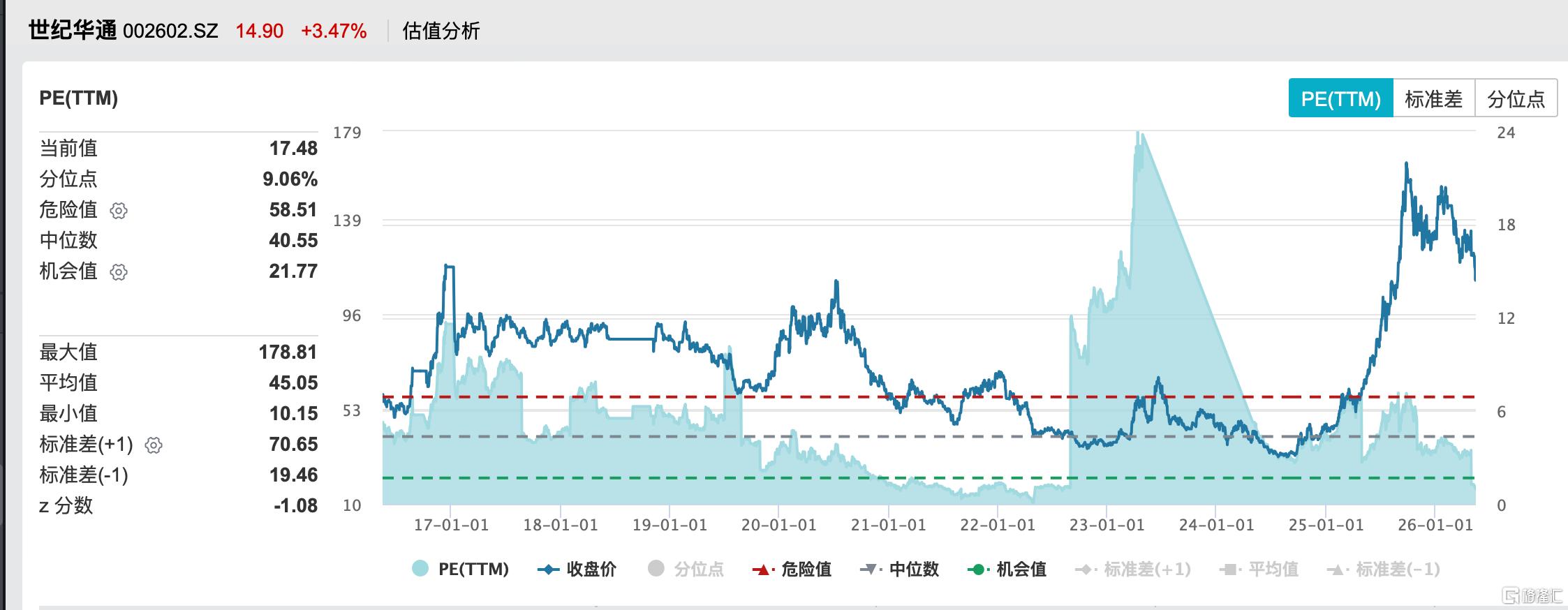

但与炸裂的业绩形成强烈反差的,是公司低迷到极致的估值水平。

根据Wind数据,截至2026年5月15日,世纪华通PE(TTM)已降至17.48倍,公司当前估值处于近10年9%历史分位,也就是几乎处于最便宜的区间。

由于世纪华通当前仍处于高速增长中,公司的前瞻市盈率低于13倍,显著低于行业平均中枢。

一边是业绩大幅增长、一季度高增延续,另一边是估值趴在历史底部、低于行业均值,这种高增长与低估值的严重错配,在目前A股的千亿市值龙头中,极为罕见。

02

跳出误区,重新审视世纪华通

大家看世纪华通,需要注意一个事实:

作为A股市值最高的游戏企业,世纪华通不管是规模、增速还是产品力,都稳居龙头地位。若考虑到龙头应有的溢价,市场对世纪华通的低估是更明显的。

当然,梳理世纪华通过往,不难发现这种低估的背后:核心其实是市场对世纪华通存在诸多误解。

误区一:游戏赛道被AI挤压,用户时长将被分流?

现在市场的核心焦点在AI、硬科技。

而且当下的市场有一种比较普遍的观点:认为随着AI渗透率的进一步提升,游戏产品的使用时长会被压缩,游戏板块的成长空间受限。

等于把游戏,放在了大热的AI板块对立面上——这恐怕是最深的误解。

事实可能恰恰相反。游戏作为极度关注用户体验的产品,它与AI科技的绑定非常深,甚至游戏本身就是AI的最佳应用场景之一。

大家都知道,检验手机性能的重要一点,就是玩游戏的体验好不好,流不流畅。

在最近的业绩说明会上,世纪华通高管也明确表态:游戏本身就是AI在应用端的最佳落地渠道之一,游戏与AI发展是相互促进的逻辑。

很多人可能不知道的一点是,世纪华通其实早已跳出传统游戏研发的单一框架,实现了AI与游戏深度融合、双向赋能。

拿现在火热的算力来说,世纪华通在长三角和粤港澳大湾区落地了多个数据中心项目,已深度布局算力业务。

在应用端,世纪华通早已将AI融入业务。公司使用的相关AI工具和平台,大幅提升了游戏研发、运行的效率。财报里有很多这方面的细节。

误区二:业绩依赖单一爆款,增长缺乏持续性?

有投资者认为,世纪华通的业绩爆发只是靠一两款海外爆款支撑,后续新品断层,增长难以延续。

这可能也是当下普通投资者对世纪华通最常见的担忧了。

恰恰相反,世纪华通并不依赖单一作品,反而是游戏圈内罕见的一家“多爆款”游戏公司。

下面这张表格可以略窥一二。根据Sensor Tower发布的出海榜单,2025年中国手游出海前三名,世纪华通旗下点点互动就占了2席。

从《Whiteout Survival》《Kingshot》《Tasty Travels:Merge Game》到《无尽冬日》《奔奔王国》等产品,世纪华通如今能拿得出手的产品很多。

另外,世纪华通的渠道布局也非常成功。2024年、2025年,公司的收入来源中,海外占比分别为50.26%、58.63%,海外业务已经是公司的核心增长引擎。

多产品、多区域、多赛道、多爆款的游戏公司,A股都很难找到第二家了。

误区三:过往ST历史+股东减持,市场的担忧过头了

市场对世纪华通的另一大顾虑,是公司曾因信息披露违规被实施其他风险警示、戴上ST帽子。再加上最近公司确实公告,大股东拟减持,导致股价下跌。

这种担忧有一定道理,但过于放大,大可不必。

戴帽已经是2024年的“故事”了。而且当时的核心问题是商誉减值、信息披露规范问题,而非公司经营层面爆雷。

再说去年11月,公司就已经完成整改,成功“摘帽”。

经过这次小风波,如今的世纪华通,反而是一家内控治理完善,过往历史风险出清,业绩稳健增长的优质企业。

再用ST来压制估值,似乎站不住脚了。

至于大股东的减持,王佶最近已经坦诚作了沟通:减持的主要目的是解决债务问题,是必须要面对、解决的历史问题。同时也考虑引入战略投资者,进一步优化公司的股东结构。

说白了,这次王佶个人债务化解,历史问题的进一步出清后,世纪华通会进入一个更稳定的发展阶段。

03

基本面扎实叠加机构看好,估值修复行情可期

跟当下市场不同的是,机构非常看好世纪华通。

近期就有多家券商给予公司增持/买入甚至强烈推荐评级。多家机构目标价在27元上方,较当前市场价有近100%的上涨空间。

另外,尽管世纪华通短期股价震荡,但专业机构依然对公司颇为关注。近期,世纪华通举行投资者交流会,吸引了超过80家机构参与。

世纪华通今年一季报显示,北向资金一季度持续买入,截至3月末持股比例已达到7.69%,较2025年底的3.19%大幅提升,增持超过4亿股。

按照今年一季度平均18.70元/股的平均价计算,北向资金一季度买入的这部分世纪华通股票投入超过60亿元。

机构看好世纪华通的原因不难理解。

跳出误区,再仔细研究世纪华通就会发现,世纪华通不是一只简单的业绩低谷反转的游戏公司,而是一个业绩兑现、成长逻辑已经完全闭环的优质稀缺标的。

从经营基本面来看,公司具备三大核心壁垒:

首先是龙头规模壁垒,公司的营收、利润、现金流已稳居A股游戏行业第一,这使得公司的抗行业周期能力远超中小厂商;

其次是全球化壁垒,海外的高增长态势延续,同时国内游戏市场持续复苏,持续推动世纪华通业绩上升;

最后是公司前瞻布局形成的AI算力壁垒,在提前卡位长三角、粤港澳大湾区AI算力枢纽后,AI算力业务未来极有可能成为公司继游戏业务之后的“第二增长曲线”。

04

结语

资本市场常常被情绪、偏见、消息面左右,容易忽略企业最本质的财报基本面与长期成长逻辑。

世纪华通用连续高增长的业绩、稳健的现金流、完善的产品布局以及对AI算力赛道的前瞻卡位,证明了自身的优质龙头属性。

世纪华通当下的低估值,不是基本面的瑕疵,核心是市场认知的偏差,而这构成的,恰恰可能是一个黄金布局窗口。

当误区逐步被打破,AI赋能、全球化红利持续释放,世纪华通的估值修复之路,必然开启。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。