港股破局之道:从互联网一季报谈起

摘要

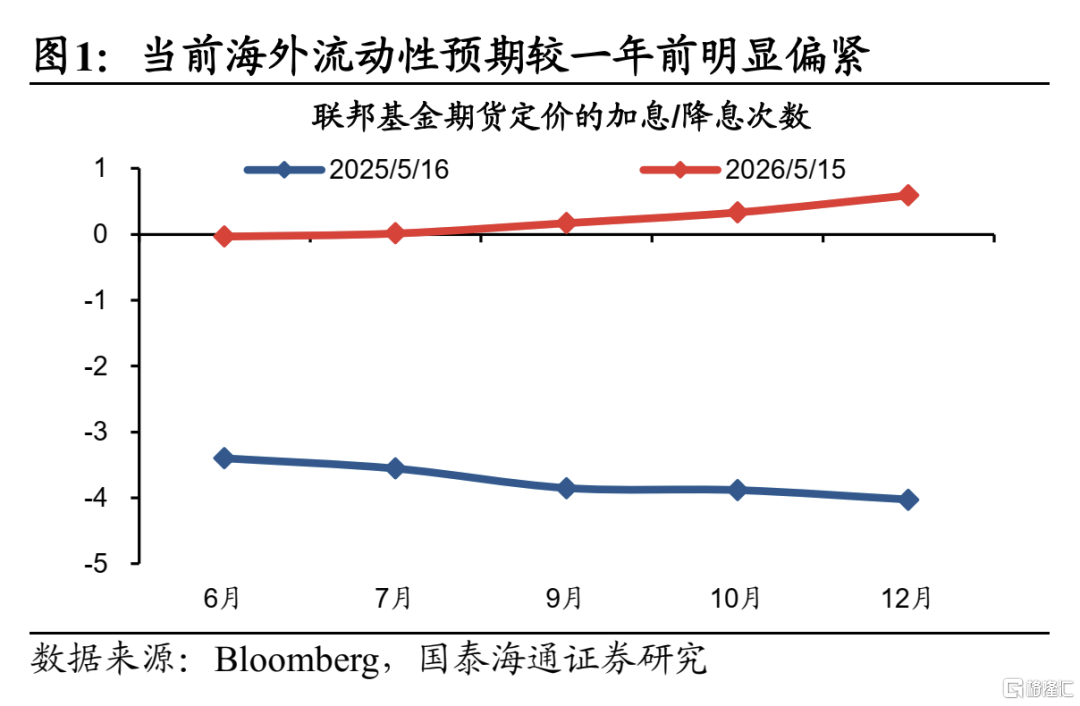

短期风险因素带来负面定价扰动,中期重点仍是AI产业增长趋势。美债收益率升破4.5%引发关注,这正是我们前期提出流动性收紧预期的一次集中定价,市场开始认识到美伊谈判达成协议尚需时日,若海峡持续封锁、油价攀升,随之而来的通胀压力或超预期。叠加美参议院正式通过沃什担任美联储主席,市场对其执政主张也有担忧。历史经验显示10Y美债利率突破4.5%关口后,短期风险资产可能承压,但拉长到10-20日维度,主要市场普遍走出下跌趋势。当前看风险相对可控,关键仍在AI产业增长趋势。

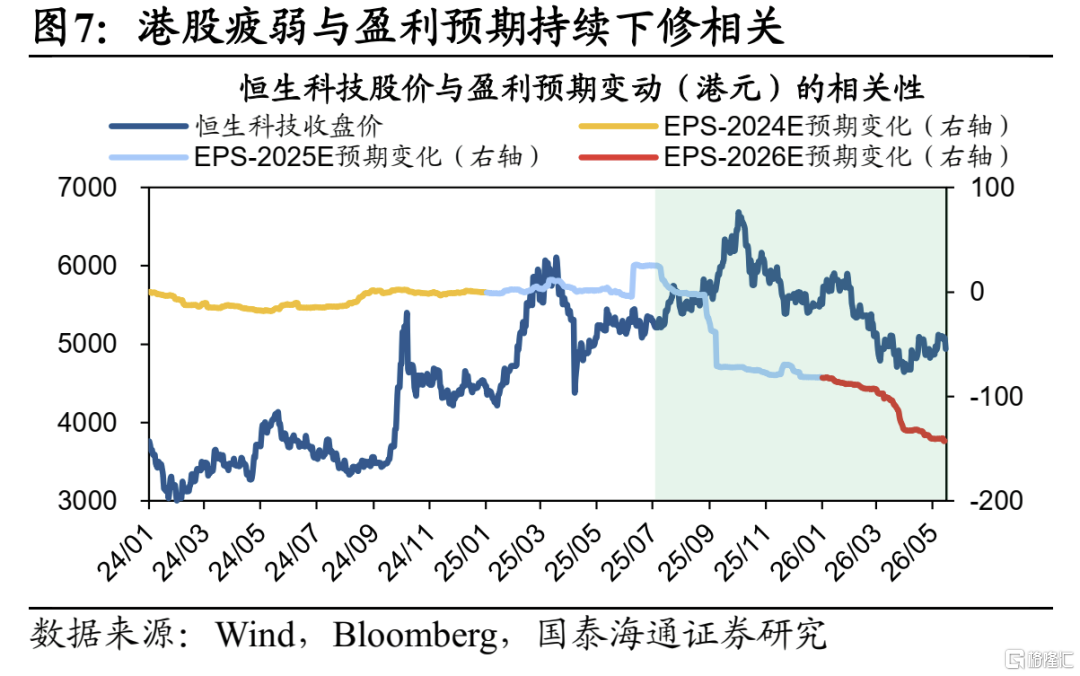

互联网Q1财报夯实基本面反转叙事。港股去年四季度以来偏弱主要受盈利预期持续下修拖累,与美股形成对比,因此对港股而言,下阶段破局关键在基本面拐点的确认。京东、阿里、腾讯陆续披露一季报,进一步夯实基本面反转的叙事基础,主要关注:1)资本开支加码趋势明确,2)云收入增长预期强劲,3)自研芯片实现量产,4)销售费用占比初现拐点。资金也对已披露的互联网一季报给予了正面定价。接下来市场仍处于科技大厂业绩密集披露期,下阶段重点关注:5月18日百度一季报、5月20日英伟达一季报。

行业比较:重视港股红利资产,逐步增加港股科技+出海链配置。建议重视港股红利配置价值,中期有增量资金支撑,短期能抵御地缘扰动带来的下冲风险、且受益于机构密集抢权。与此同时,一季报夯实了港股基本面回暖预期,短期海外逆风虽有扰动,但主导中期核心定价因素仍是AI增长趋势。基于此,建议:1)逐步增配港股具备稀缺性优势的科技板块,重点关注半导体/硬件设备、恒生互联网与大模型。2)增加对韧性外需/出海链的关注,如受益于能源转型的新能源车,以及与宏观景气关联度低、微观景气上行的创新药。

港股监测指标:最近一周值得重视的边际变化有:1)受美伊谈判僵局、美日通胀超预期及沃什正式获批等影响,美联储年内加息预期从前周0.06次大幅升至0.59次,海外流动性预期明显收紧。2)外资整体转为净流入,且自2月底以来第二次出现周度净回流恒生科技。3)南向资金连续第四周明显加仓港股通红利,买入力度仍超过历史均值+1倍标准差水平。

风险提示:中东冲突超预期扩散,美联储超预期收紧。

正文

1

港股市场观点:港股破局之道:从互联网一季报谈起

1.1.利率上行带来短期扰动,中期重点仍是AI增长趋势

短期利率上行等风险因素带来负面定价扰动,但中期重点仍是AI产业增长趋势。我们在此前《迎接港股年内黄金配置窗口-20260419》和《基本面成色是港股破局的关键-20260505》两篇报告中均指出,当前市场与2025年最大的不同在于海外流动性偏紧,年内需警惕流动性超预期收紧的风险。美债收益率升破4.5%引发关注,我们认为这正是流动性收紧预期的一次集中定价,10Y美债一周上行21BP,10Y日债、英债也分别上行22.8BP和31.3BP。直接触发因素是美、日4月通胀数据都大超预期,尤其是日本PPI录得三年来最快增速。4月距霍尔木兹海峡航运受阻大概两个月,市场开始认识到美伊谈判达成协议尚需时日,当前霍尔木兹海峡通过船只数量仍远低于冲突前水平,若海峡持续封锁、油价继续攀升,随之而来的通胀压力或超预期。叠加5月13日美参议院通过沃什担任美联储主席,市场对其后续“降息+缩表”组合可能难以应对通胀压力也存有担忧。

根据历史经验,10Y美债利率突破4.5%关口后,短期风险资产可能承压,分母端贴现率上行会压制估值。我们统计了2024年以来10Y美债5次突破4.5%后全球主要股市的表现:后5日维度下,多数权益市场收跌,如标普500、日经225,而国内市场表现出一定独立性,沪深300、恒生指数逆势收涨;拉长到后10-20日维度,主要市场普遍走出下跌趋势,突破前期点位。

当前看风险相对可控,关键仍在AI产业增长趋势。首先,爆发流动性危机的概率不大,目前无论在岸还是离岸美元流动性均处于安全区间。其次,本轮全球行情核心驱动在于AI产业进步,流动性边际趋紧虽在短期扰动市场,但只要不出现系统性流动性危机,中期走势仍取决于业绩能否持续兑现,即盈利预期上修的速度能否跑赢利率上行的速度。

1.2.互联网Q1财报夯实基本面反转叙事

港股去年四季度以来偏弱主要受盈利预期持续下修拖累,与美股盈利预期的不断上修形成鲜明对比。因此对港股而言,基本面拐点的确认尤为关键。

互联网Q1财报进一步夯实了基本面反转的叙事基础。我们前期提出,港股盈利的悲观预期已具备根本性转变基础,核心支撑来自两大叙事,一是国产算力能否实现生态突围,二是Token出海叙事能否持续强化云厂商定价权。京东、阿里、腾讯披露一季报,有几个内容值得关注:

1)资本开支加码趋势明确。腾讯一季度资本开支近320亿元、远超彭博一致预期的220亿元,阿里一季度资本开支269亿元,虽低于预期,但管理层表示后续资本开支将超过此前三年3800亿元的规划指引。国内云厂商资本开支的加码趋势,与北美一季度资本开支的强劲扩张形成共振。

2)云收入增长预期强劲。阿里云一季度收入增速38%,略超彭博一致预期,AI相关产品收入连续十一个季度实现三位数同比增长。年初电话会上管理层曾提出,未来5年云和AI商业化年收入将突破1000亿美元,这一目标比当年AWS实现同等规模所用的6.2年、Azure所用的9.3年都要更快。

3)自研芯片已实现量产。阿里自研芯片已实现规模化量产,截至2026年2月,已经累计规模化交付47万片。在阿里云的实际业务场景中,60%以上的芯片服务于外部商业化客户。并且在年初电话会议中,管理层曾表示阿里旗下芯片业务年化营收规模突破百亿元。

4)销售费用占比初现拐点。虽然美团尚未披露财报,但已披露一季报的京东、阿里销售费用支出均呈下滑态势。京东趋势较为明确,销售费用占营收比重从25Q4高点的7.2%降至26Q1的4.9%;阿里销售费用支出占比已连续两个季度回落,从25Q3高点的26.8%降至26Q1的21.9%。

资金也对已披露的互联网一季报给予了正面定价。我们观察到,外资自2月底以来第二次出现周度净回流恒生科技。价格层面同样印证了这一点:5月13日阿里/腾讯于国内盘后披露财报,当晚美股交易时段分别收涨8.2%/4.8%;5月14日港股分别高开近8%/5%,最终受海外利率上行等逆风拖累当日收涨3.8%/-0.5%。接下来市场仍处于科技大厂业绩密集披露期,在利率上行等外部风险增多的背景下,盈利增长的确认尤为关键。下阶段重点关注:5月18日百度一季报、5月20日英伟达一季报。

1.3.行业比较:重视港股红利,逐步增配科技/出海链

行业比较:重视港股红利配置,逐步增加港股科技+出海链配置。建议重视港股红利资产配置价值,中期有增量资金支撑,短期能抵御地缘扰动带来的下冲风险、且受益于机构密集抢权。我们在前期年度策略中便已指出,全年维度看好港股红利资产表现。核心原因在于,年内南向资金中险资是能见度最高的增量来源,一季度险资权益仓位稳步上升,且其配置偏好一贯集中于港股红利资产,带来稳定资金支撑。短期而言,受分红周期与机构资金行为驱动,二季度港股红利资产的历史胜率较高。同时回测数据显示,港股红利策略在弱市中胜率较高。统计2008年以来,在大跌、小跌、小涨、大涨四种行情下,持有恒生高股息率全收益指数3、6、12个月相对恒生综指全收益指数的正收益概率,结果表明市场行情越弱,红利策略的防御特征越显著。

与此同时,我们认为已披露的一季报进一步夯实了港股基本面回暖的预期。短期海外利率上行等逆风虽有扰动,但主导市场中期定价的核心仍是AI产业增长趋势。基于此,建议:

1)逐步增配港股具备稀缺性优势的科技板块,重点关注半导体/硬件设备、恒生互联网与大模型。近期Deepseek V4适配华为芯片印证国产算力突围之势,北美部分已披露一季报映射AI硬件端持续高增趋势,港股半导体/硬件设备有望受益。此外,年初以来国产大模型凭借优异的单位成本效能在全球大模型中脱颖而出,云厂商一季报释放增加资本开支信号,我们预计Token消耗量持续增长将有助于强化云厂商定价权。叠加当前恒生科技指数估值分位数在全球主流宽基指数中居末端,估值安全垫相对充裕。

2)增加对韧性外需/出海链的关注,尤其是受益于能源转型的新能源车,以及与宏观景气关联度较低、微观景气持续上行的创新药。我们预计中东冲突后各国能源转型有望提速,我国凭借前期在技术与成本端的优势有望巩固扩大全球市场份额,2026Q1国内新能源乘用车出口数量稳定高增、当季同比增速73%。创新药方面,数据持续验证我国研发与出海实力,同时政策明确支持优化创新药首发价格机制,支撑行业微观景气维持向上。2026Q1我国创新药BD交易额突破600亿美元,接近2025年全年总额的一半。

2

港股重要监测指标更新

2.1. 资产价格表现

最近一周港股转跌。从指数看,近一周(2026/5/11-5/15,下同)港股指数全部下跌,其中恒生高股息率-1.2%,恒生指数-1.6%,恒生综指-2.3%,恒生科技-3.2%,价值红利风格占优,跌幅主要受估值拖累。具体行业表现上,港股半导体(+3.8%)、家电(+3.0%)与电气设备(+2.9%)领涨,有色金属(-9.5%)、家庭用品(-7.7%)与耐用消费品(-7.3%)领跌。从全球视角看,近一周全球权益市场行业表现一致性相对差,其中大多数市场能源板块表现居前,材料、房地产表现较差。

2.2. 全球宏观流动性

最近一周全球宏观流动性边际转紧。从央行政策利率来看,受美伊谈判陷入僵局、美日通胀大幅超预期以及沃什正式获批的影响,市场紧缩预期显著上升。从降息预期看,市场预期美联储年内从上周0.06次升至0.59次,降息预期明显转紧,欧央行加息次数从上周2.94次降至2.64次。从美元流动性看,近一周离岸美元流动性整体平稳、在岸美元流动性转松。

2.3. 微观资金线索

最近一周南向资金整体净流入港股。近一周南向资金净买入93亿港元,南向成交占比由前周的21%升至22%。分结构看,港交所中央结算系统口径下,南向资金继续减仓恒生科技(-111.4亿港元),卖出力度加强;加仓港股通红利(+97.0亿港元),买入力度减弱,但当周买入力度仍在均值+1倍标准差以上。个股层面上,南向资金主要净买入中国移动、中国石油股份、中国财险,净卖出腾讯控股、美团-W、小米集团-W。

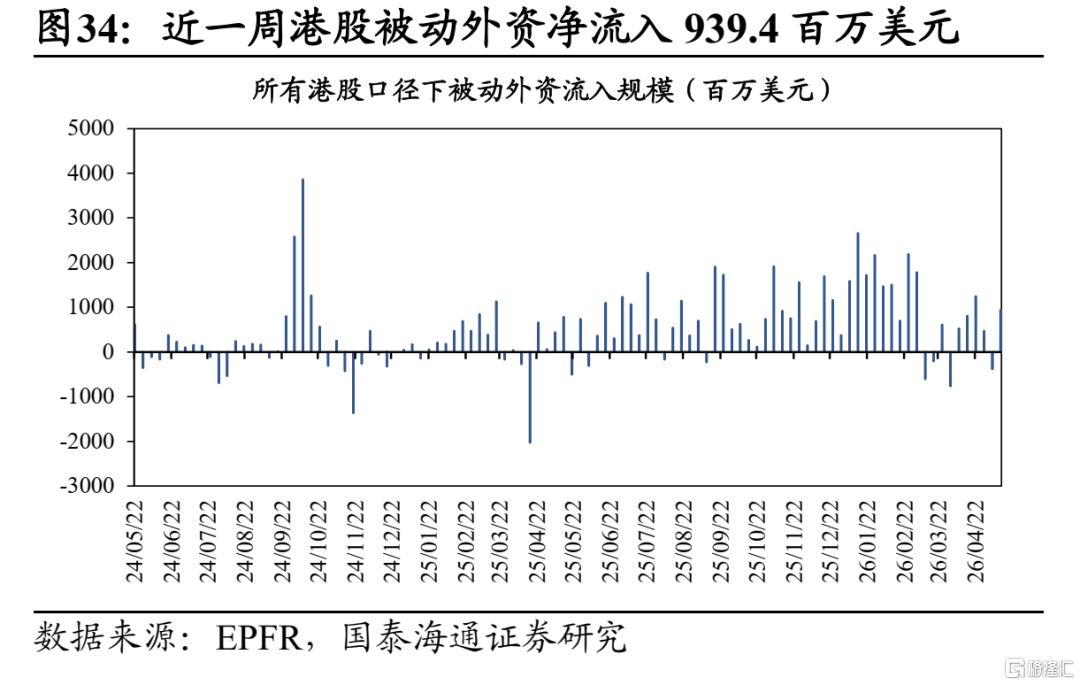

最近一周外资整体继续净流入港股。据EPFR统计,2026/5/7-2026/5/13期间港股主动外资净流出419.2百万美元,被动外资净流入939.4百万美元。分结构看,港交所中央结算系统口径下,国际中介转为加仓恒生科技(+38.5亿港元),继续减仓港股红利(-64.9亿港元)。个股层面上,国际中介主要净买入百济神州、美团-W、长飞光纤光缆,净卖出腾讯控股、泡泡玛特、阿里巴巴-W。

最新一周港股IPO上市节奏减缓。近一周港股IPO募资规模约40亿港元,分布在信息技术、医疗保健行业。截至2026/5/16,今年以来的港股IPO募资规模达1629亿港元,为2019年以来的最高水平。目前通过港交所聆讯环节、待上市的企业共有8家,分布在医疗保健、工业、信息技术行业、通讯服务,其中没有A赴港股上市公司。

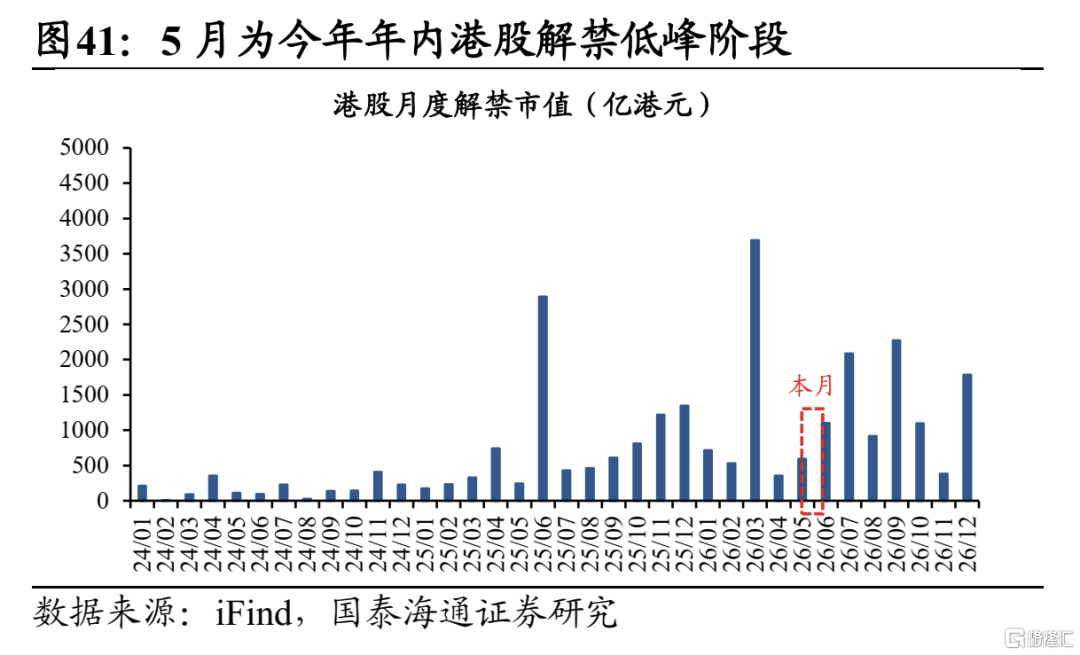

最近一周产业资本净增持港股。近一周港股产业资本整体净减持128亿港元、上周净增持92亿港元,年初以来累计净减持622亿港元、接近2021年水平。根据后续已公布的解禁计划测算,5月是今年年内港股解禁规模较小的月份,6-7月解禁压力逐步增加。行业层面,5月材料(296亿港元)、可选消费(166亿港元)板块解禁市值居前。个股层面,未来1个月解禁市值规模大于50亿港元的个股有京东工业、创新实业、图达通。

2.4. 市场情绪温度计

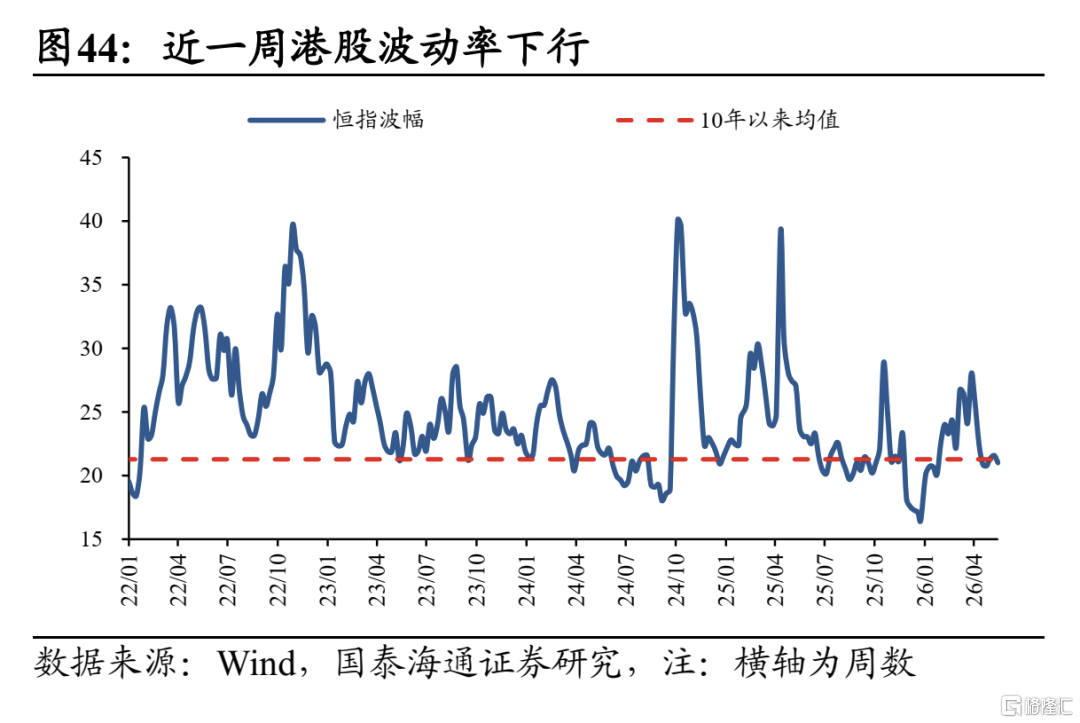

最近一周港股波动率下行。从成交额看,近一周全球主要市场成交热度较前周升降不一。港股内部分行业看,近一周港股半导体(100%)、电气设备(98%)、硬件设备(97%)成交占比处于历史高位,而纺织服装(1%)、食品饮料(1%)、银行(2%)成交占比处于历史极低位置。从波动率看,美股波动率上行,港股、欧股、日股波动率下行。从卖空情绪看,近一周港股恒生指数和恒生科技卖空情绪均回落,其中能源、医疗保健、房地产板块卖空占比上升幅度最大,工业、金融、通讯服务卖空占比下降幅度最大。

最近一周港股相对A股情绪边际趋弱。从AH溢价看,近一周恒生AH股溢价指数119.1降至118.1,流通市值加权的AH溢价率从32.3%升至33.2%。分行业看,传媒(-9.6pp)、钢铁(-8.1pp)、化工(-6.8pp)AH溢价率下行最多,公用事业(+17.1pp)、企业服务(+9.2pp)、环保(+7.0pp)AH溢价率上行最多。综合所有H/A相对情绪指标看,近一周港股相对A股情绪边际趋弱:1)改善指标包括:AH溢价下行。2)恶化指标包括:恒指/沪深300换手率下行、恒指/沪深300滚动20日成交额下行、恒科/创业板指换手率下行、恒指/沪深300风险溢价率上行。

2.5. 宏微观景气度

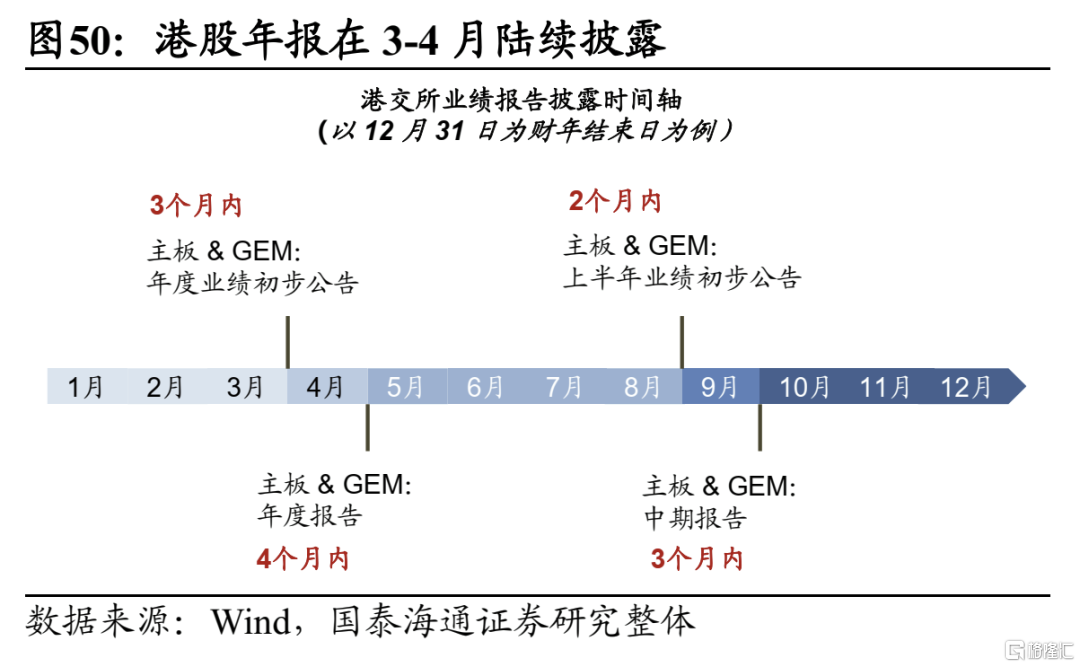

最近一周港股盈利预期边际下修。根据港交所业绩披露规则,2025年港股企业在3月披露年报初步公告、4月披露正式年报。截至2026/5/1,根据已披露年报且财报年截止至季度末的企业口径统计,2025年全年全部港股归母净利润同比+8.7%/营收同比+3.7%,较2025年上半年的3.3%/1.4%均有改善。分行业看,2025年全年耐用消费品、传媒、有色、电气设备行业归母净利润增速最快,日常零售、企业服务、半导体行业跌幅最靠前。

从分析师一致预期看,近一周恒生指数2026年EPS盈利一致预期下修,分行业看港股能源业、综合企业上修最多,必需性消费、资讯科技业下修最多;美股方面,近一周标普500 2026年EPS盈利一致预期上修,分行业看美股能源、信息技术板块上修最多,房地产、材料板块下修最多。

最近一周中国二季度宏观景气预期上修。根据Now-Casting测算,若以当前季度GDP增速预期衡量当季宏观景气预期,近一周中国(0.453pct)、美国(0.132pct)、欧元区(0.021pct)预期上修,日本(-0.117pct)预期下修。

近一周国内披露:1)CPI与PPI数据:5月11日,国家统计局公布数据显示,4月CPI同比上涨1.2%,环比上涨0.3%;PPI同比上涨2.8%,环比上涨1.7%。

近一周海外披露:1)美国4月CPI超预期:美国4月未季调CPI同比上涨3.8%,创2023年5月以来新高;核心CPI同比上涨2.8%,创2025年9月以来新高。2)美联储官员表态与加息预期升温:波士顿联储主席柯林斯5月14日表示,若通胀压力持续不减,美联储可能需要再次加息。3)欧元区数据:5月13日公布的数据确认,一季度欧元区GDP环比增长0.1%,符合预期。

2.6. 估值水平定位

对比历史:恒生科技估值处于低位。截至2026/5/8,恒生综指PE估值为12.7倍,处于2009年以来均值至均值+1倍标准差之间水平,滚动3年历史分位数82%。恒生科技PE估值为21.3倍,处于历史有数据以来均值-1倍标准差水平,滚动3年历史分位数17%。恒生港股通PE估值12.3倍,处于有历史数据以来均值+1倍标准差以上水平,滚动3年历史分位数83%。

对比海外:恒生科技估值分位数位于主流宽基末尾。比较2019年以来的估值分位数水平,截至2026/5/15,全球主要权益市场中上证指数99.6%,台湾加权指数分位数为99.5%,韩国综指92.9%,恒生指数85.5%,恒生港股通84.4%,标普500 80.8%,日经225 65.3%,纳斯达克62.4%,创业板指52.8%,印度Nifty50 27.2%,恒生科技17.0%。分板块看,相较A股与美股,港股信息技术、公用事业以及部分消费板块估值分位数偏低。

风险提示:中东冲突超预期扩散,美联储超预期收紧。

注:本文来自国泰海通证券发布的《港股破局之道:从互联网一季报谈起|港股投资策略周报20260517》,报告分析师:方奕、陈菲

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。