桃李面包,到了最危险的时刻

五一前,桃李面包交出了2025年的成绩单。数字一出来,估计不少股东的心里比吃了一口隔夜面包还难受。

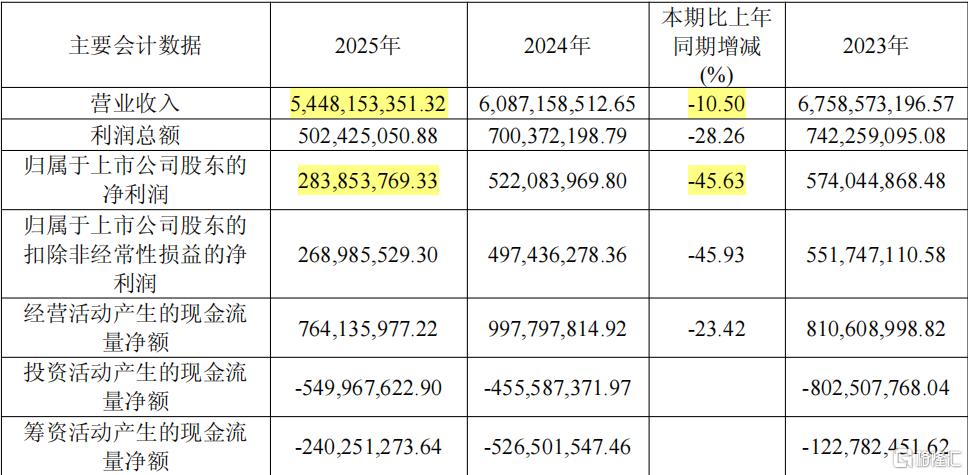

营收54.48亿元,掉了10.5%;净利润2.84亿元,直接跳水45.63%。

数据来源:桃李面包股份有限公司2025年年度报告

这不是小感冒,这是寒气入骨。曾经那个从东北杀出来的面包大王,怎么就不香了呢?

东北老家的场子,撑不住了

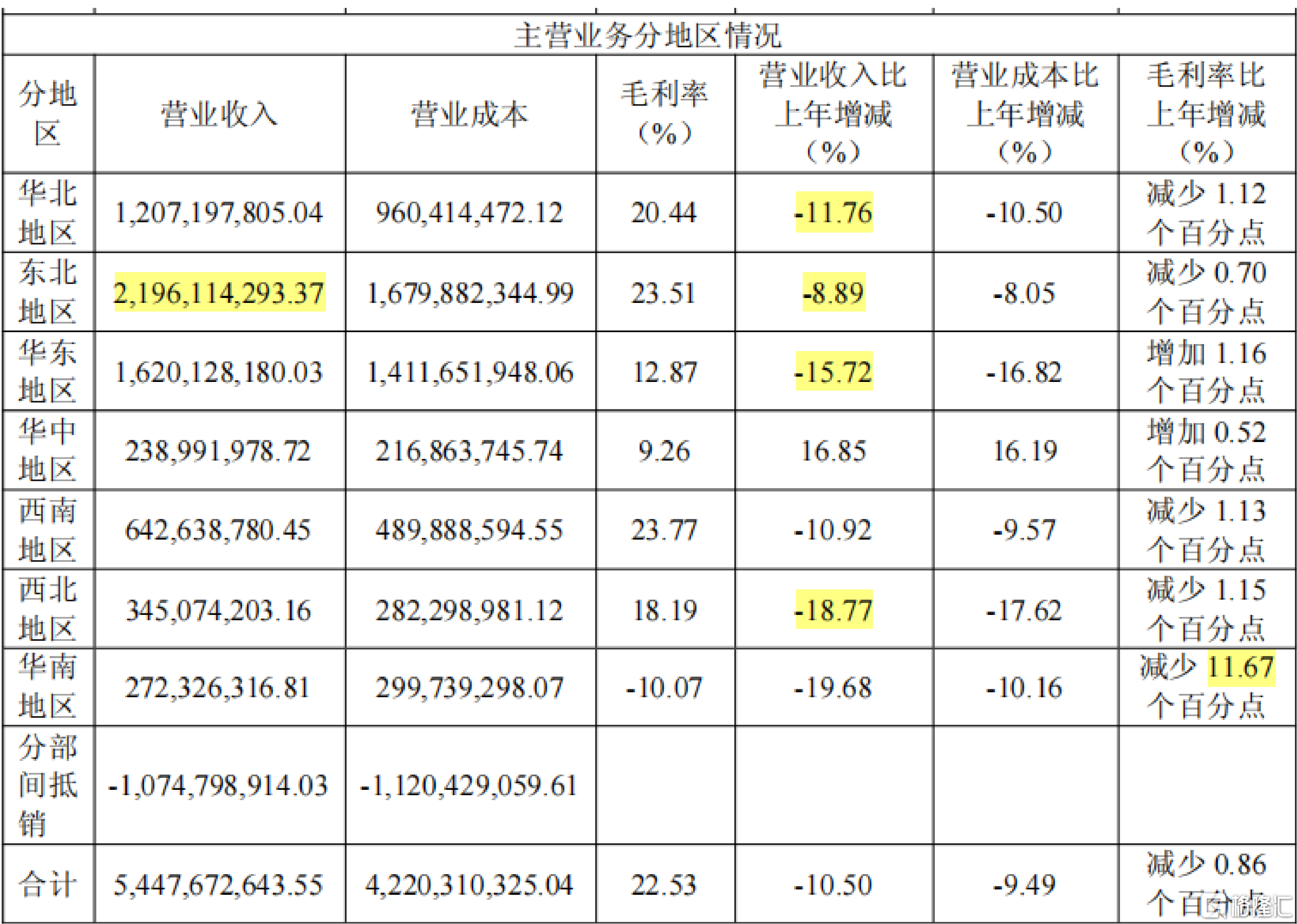

桃李面包是从东北走出来的。东北的老铁们吃了这么多年,还是给力,全年贡献了21.96亿元,不过也比去年少了近9%。

要知道,桃李面包的发家史,就是一部“中央工厂+批发”的扩张史。

靠着一个配方、一条产线、一个物流网,它把短保面包铺进了大江南北的超市货架。

但2025年的数据告诉我们:老家的底盘也开始松动了。

东北大本营,营收21.96亿元,下滑8.89%;

华北下滑11.76%,西北更是暴跌18.77%。

数据来源:桃李面包股份有限公司2025年年度报告

除了华中还有点起色,其他传统优势区域几乎是全线溃退。

南方市场呢?

华东下滑15.72%,华南下滑10.07%。关键是,华南的毛利率一口气掉了11.67个百分点。

产能躺平折旧缠身,渠道已换仍循旧路

桃李的模式,说白了就是重资产开路。建工厂、铺产线、跑规模,靠量摊薄成本。

这个逻辑在顺风顺水时没问题,可一旦销量跟不上,就是另一回事了。

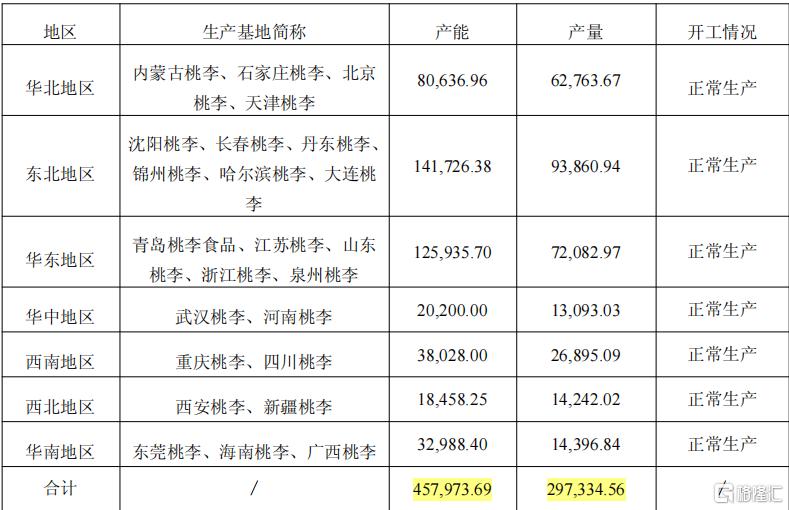

2025年,桃李全国24个生产基地,设计产能45.79万吨,实际只干了29.73万吨,产能利用率不到65%。

数据来源:桃李面包股份有限公司2025年年度报告

这意味着什么?

厂房折旧、机器折旧,该摊的一分不少,但产出的面包却少了。每一块面包身上的固定成本,都被硬生生拉高。

公司自己也承认,净利润大降的一个原因,就是新建项目投产后折旧增加。

可问题是,产能还没填满,新工厂还在建,佛山项目设计产能6.9万吨,已经砸进去2个多亿。

华南市场明明在萎缩,产能还在往上怼,这账算得过来吗?

过去十几年,桃李的命脉就拴在大型商超和社区超市上。

但现在的消费者,还去大卖场吗?

生鲜电商、社区团购、仓储会员店,一个个都在截胡。

山姆的麻薯、Costco的贝果,不仅好吃,还能发朋友圈。

桃李的面包呢?还是那几样:醇熟吐司、起酥面包,超市货架上安安静静躺着。

图片来源:桃李面包官网

桃李说自己在拥抱新渠道,比如零食量贩店、硬折扣店。

这没错,但这些渠道的精髓就是压价。

你产能利用率本来就低,单位成本本来就高,再被低价渠道一砍,利润还剩多少?

研发拉胯,产品掉队

一个更隐性的问题是:桃李的产品,已经跟不太上年轻人的嘴了。

现在的烘焙消费趋势是什么?清洁标签、低糖、低脂、全麦、高蛋白。

消费者买面包,开始学会看配料表了。

桃李呢?

2025年研发费用2625万,占营收不到0.5%。八千多人的公司,研发人员只有104个。

数据来源:桃李面包股份有限公司2025年年度报告

主力产品还是那些卖了多年的老单品。

月饼收入一年掉了31.79%,说明连节令性产品都撑不住了。

数据来源:桃李面包股份有限公司2025年年度报告

不是说老产品不好,而是市场已经变道了,它还在原车道踩油门。它是区域竞争加剧、重资产模式僵化、渠道变迁加速、产品迭代滞后这几根稻草,一根一根压上去的。

尽管如此,这家公司依然有底子:供应链稳定、渠道覆盖广、品牌认知度高。

但底子再厚,也经不起年年掉肉。

接下来的关键,不是再建多少工厂,而是能不能让现有产能转起来、让产品跟上嘴、让渠道踩对点。

否则,东北来的面包大王,怕是要在南方迷了路。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。