仅凭供给冲击能否走出通缩?

摘要

日本通胀现在的水平:正在转为通胀国家

近年来日本出现了走出通缩的迹象,22-25年间日本综合CPI同比稳定在2-4%之间,为90年代初以来的历史高位,横向比较来看,日本也同欧美主要国家通胀水平一致,摆脱了“通缩国家”的旧态。

通胀预期:未来通胀预期处于高位、日本通胀呈现粘性

交易员、企业、日本居民皆预期日本未来继续保持较高通胀。各类年限的盈亏平衡通胀率(BEI)基本在2.0%附近,并处于统计开始以来的最高水平。日本企业预测今后自身产品销售价格同比将在3~5%。日本居民则对5年后的通胀同比预测高达5~10%。

通胀“双刃剑”给日本带来的得与失:效率提升、利润上涨vs贫富差距拉大、治安边际恶化

通胀的影响犹如一把“双刃剑”,在通胀背景下,日本社会出现新陈代谢加快(僵尸企业出清、社会资源配置优化)、企业盈利扩大(利润率提升)等好处,但同时也出现了社会贫富差距拉大(在通胀背景下,资产持有者因股市与地产增值而快速积累财富,而依赖工资收入的低收入群体则面临生活成本上升、实际购买力下降的双重压力)、社会治安边际恶化等课题。另外,通胀背景下,日本的实际工资却是持续下降(实际购买力下降),企业的劳动分配率是趋势性下行,该现象的原因在于日本员工的要求涨薪的力度依旧不够充分,其底层逻辑是日本的终身雇佣和年功序列制度带来的僵化的雇佣与薪资体系 (在衰退时日本企业也难以裁员、降薪,导致在好景气时也难以大幅涨薪)。

日本走出通缩的原因:①劳动力严重不足、②产能与杠杆出清、③外部成本冲击、④国际贸易格局变化、⑤真正的财政扩张

① 劳动力严重不足:日本劳动市场出现严重不足,在高龄者就业率触顶以及女性就业率增速放缓后,劳动力不足带来的供给约束为通胀积累了势能。

②产能与杠杆出清:“失去的三十年”本质上是日本企业和家庭部门缓慢地 “去产能”和“去杠杆”的三十年,“干净的资产负债表”成为了日本走出通缩的必要条件。

③ 外部成本冲击:上述的劳动力不足为通胀积累了势能,但是由于过去日本长期陷入通缩,“通缩情绪”较为严重,还需一个“触发因素(Trigger)”才能实现通胀。日本作为资源禀赋不足的国家,因俄乌冲突和新冠疫情引发了外部成本冲击,导致了输入型通胀,从而触发了“涨价-涨薪”正循环。

④国际贸易格局变化:在国际贸易格局变化的背景下,“安全”的重要性高过了“廉价”,日本企业由过去的“不涨薪维持成本”转为“涨薪提价”。

⑤真正的财政扩张:“安倍经济学”时期(2013-2020年)政策以“货币宽松、财政紧缩”为主,结果是金融属性商品(股票、债券、地产)价格大涨,但由于资金无法流入实体领域导致物价难以上涨,直到2020年疫情期间实施财政宽松,才实现消费类物品与服务的价格上涨,最终走出通缩。

正文

日本通胀现在的水平:正在转为通胀国家

2024-2025年期间的主要发达经济体的综合CPI同比对比来看(图表1),日本约在2-4%之间,与欧美主要国家基本一致,摆脱了过去的“日本与瑞士在发达国家中通胀‘垫底’”的旧现象。此外,国际比较中还可以发现另一个特征:与其他发达国家的综合CPI同比在2023年发生了快速下行有所不同,日本的综合CPI同比在2023-2025年内基本处于持平的状态(图表1),反映出了日本通胀的韧性。

图表2展示了日本主要CPI的长期走势,目前日本的综合CPI、除去生鲜食品的CPI、除去食品与能源的CPI同比为1990年左右(泡沫经济时期)的水平,另外除去生鲜食品与能源的CPI同比更是达到了1980年左右(第二次石油危机)的水平。

图表1:主要发达经济体的综合CPI同比走势

资料来源:彭博资讯,中金公司研究部

图表2:日本各类通胀的长期同比走势

资料来源:日本总务省统计局,中金公司研究部

通胀预期:未来通胀预期处于高位、日本通胀呈现粘性

通胀预期是观察通胀的另一个重要维度,同时由于通胀预期具有自我实现的功能,因此对未来的通胀展望也起到重要参考。通胀预期分为两类,一类是金融市场的通胀预期,另一类是实体经济(企业、居民)的通胀预期。二者的重要性对比来看,通胀最终由企业的定价与家庭的购买意愿综合决定,因此实体经济的通胀预期更具有参考意义。同时,中金研究认为由于日本过去长期处于“通缩”时代,因此日本的实体经济部门(企业、居民)对通胀较为陌生,因此在前瞻通胀时更多会基于眼前的通胀来线性外推未来。但中金研究认为即便如此,通胀预期的自我实现功能仍然存在,目前高涨的通胀预期会在今后带来持续的通胀压力。

① 金融市场的通胀预期:持续高涨、交易员认为未来日本通胀约为2.0%左右

基于通胀保值债券(TIPS、Treasury Inflation-Protected Securities)所计算出的盈亏平衡通胀率(BEI、Breakeven Inflation rate)为金融市场的通胀预期代表,反映出交易员利用资金交易出来的结果(图表3)。各类年限的盈亏平衡通胀率自2020年以来呈现趋势性上行,截至2026年3月,各类年限的BEI基本在2.0%附近,并处于统计开始以来的最高水平(图表3),中金研究认为该现象表明交易员们认为“日本已彻底走出通缩,未来长期日本的通胀水平或在2.0%附近”。

图表3:日本盈亏平衡通胀率的走势

资料来源:彭博资讯,中金公司研究部

② 企业的通胀预期:未来或将持续每年涨价3-5%左右

企业具有对商品价格的定价权,企业的通胀预期具有重要参考。日本央行对企业的问卷调查中存在“对未来通胀同比的预期(图表4)”以及“对未来自身产品销售价格同比的预期(图表5)”。问卷结果显示日本企业对未来1-5年的社会整体的通胀同比预期是每年2-3%,但是对自身产品销售价格同比的预期却高达3-5%。二者当中的差异反映出“合成的谬误”,每家企业从自身的角度出发,认为自家企业的产品或会每年涨价3-5%,但是认为社会全体的通胀却仅有2-3%。中金研究认为在此背景下,日本社会整体的通胀同比最终会是3-5%,而非2-3%。同时,中金研究认为此类“合成的谬误”也正在发生于日本社会当中,企业正在频繁上调价格,最终通胀也高于企业此前的预期。

图表4:日本企业对未来通胀同比的预期

资料来源:日本央行,中金公司研究部

图表5:日本企业对未来自身产品销售价格同比的预期

资料来源:日本央行,中金公司研究部

③居民的通胀预期:5年后通胀同比或在5-10%左右

居民具有对企业商品的选择权、居民的通胀预期也尤为重要。日本央行对居民的问卷调查显示[1],日本民众对于1年后通胀同比的平均值为12%左右、中位数为10%(图表6)。中金研究认为10%左右的通胀预期其实也反映出目前日本现有的“体感通胀”水平。

日本居民对于5年后通胀同比的平均值为10%、中位数为5%(图表7),级别相较1年后的预测有所放缓,表明日本居民认为短期内虽然通胀高涨,但是长期来看会有所放缓。但即便如此,对于5年后的通胀同比的预测也在5%以上,反映出居民层面也认为日本未来的通胀呈现粘性,通胀状态或长期维持。

此外,关于中长期的通胀预期,日本民众认为在5-10%之间(图表7),高于企业所设想的3-5%左右(图表4),意味着“企业哪怕未来涨价或许也会被民众接受”,中金研究认为日本社会的通胀预期或许已经处于高位,基于通胀预期的自我实现功能,中金研究认为日本未来或继续停留于通胀之中。

图表6:日本民众对于1年后通胀的同比预测

资料来源:日本央行,中金公司研究部

图表7:日本民众对于5年后每年通胀同比预测

资料来源:日本央行,中金公司研究部

通胀是把“双刃剑”:日本的得与失

④ 通胀的优点:新陈代谢加快、企业盈利扩大(利润率提升)

社会“新陈代谢”加速,僵尸企业出清:通胀背景有助提升社会的“新陈代谢”、加速优胜劣汰。2022年以来,日本破产企业数量持续增加,但是破产企业的负债金额维持在低位(图表8),反映出破产的公司大部分是没有竞争力的“僵尸企业”,中金研究认为该现象是“新陈代谢”加速的体现。在“失去的30年”当中,日本“零增长、零通胀、零利率”的背景下有竞争力的企业与无竞争力的企业无法拉开差距,滋生了较多僵尸企业。而在通胀发生背景下,原材料以及人工成本都在增加,而僵尸企业却无法做到价格转嫁,进而最终只能破产。这部分破产企业的资源将被集中于有竞争力的企业当中,有助于提高社会整体的效率,有助于提高潜在GDP中的全要素生产力(TFP)的部分。

图表8:日本破产企业数量在通胀后明显增加,但负债总额有限,僵尸企业逐步退出市场

资料来源:TEIKOKU Databank,中金公司研究部

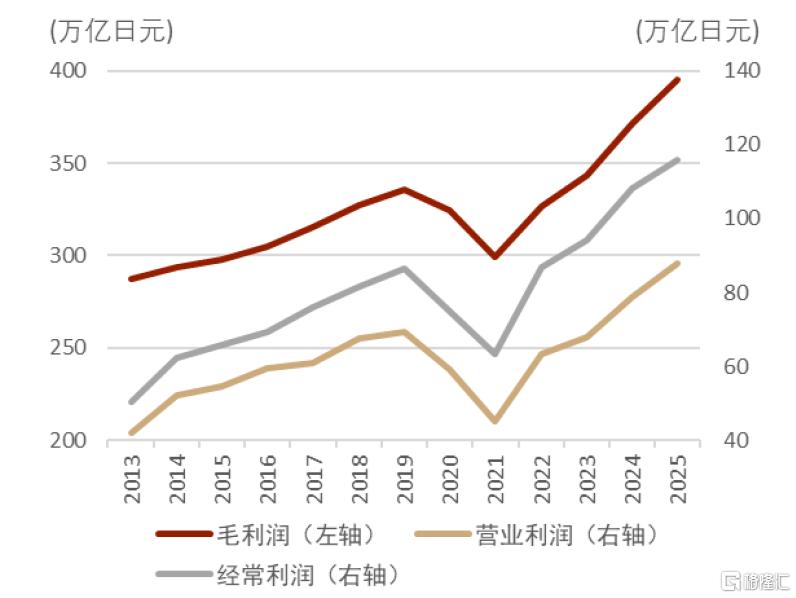

企业盈利扩大(利润率提升):由通缩转入通胀之后,日本国内企业的盈利状况呈现持续改善趋势。根据图表9-10所示,自2021年起,日本国内企业法人的利润额与利润率均快速上升,平均毛利率从约23%上升至2025年的26%,平均营业利润率从3.6%提升至5.7%,经常利润率从5.0%提升至7.5%。这一改善主要来自通胀,由于企业财报反映的是名义值,通胀环境下产品售价的提升会自然推高账面营收。同时,中金研究在上文提到,日本企业对自身产品售价涨幅的预期通常高于对社会整体通胀水平的长期预期,使得企业在通胀环境中不仅能转嫁成本,更能实现利润率的扩张。通胀的背景下,终端销售价格上升的同时,成本价格也会上升,具有竞争力的企业可以实现销售价格上涨大于成本上涨,最终实现利润率提升。相反,缺乏竞争力的企业在通胀背景下,销售价格难以提价,但成本大幅上涨,最终利润消失,被市场所淘汰。

图表9:日本国内企业近年利润额走势

资料来源:日本财务省,中金公司研究部

图表10:日本国内企业近年利润率走势

资料来源:日本财务省,中金公司研究部

⑤ 通胀的弊端:社会贫富差距拉大、社会治安边际恶化、实际工资下降

从持续多年的通缩走出本身是一件欣喜之事,但是在进入通胀之后,日本社会也出现了数个负面影响。

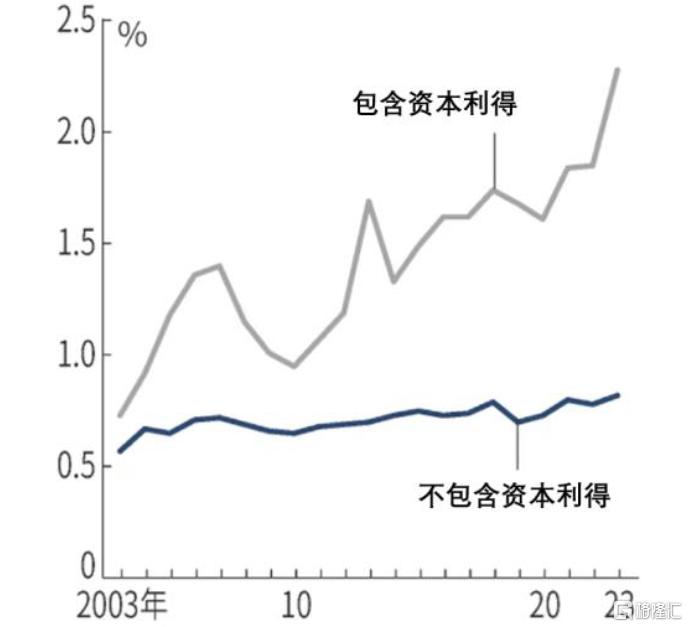

社会贫富差距拉大: 近年来,日本股市快速上涨,核心区域房地产价格同步攀升,进一步加剧了社会贫富差距。根据一桥大学森口千晶教授的研究显示[2],日本2023年前0.01%人群的收入份额已达2.28%,比安倍经济学开始前的2012年(1.19%)上升近一倍,但若剔除股票与不动产带来的资本收益,其份额始终稳定在0.82%左右(图表11),表明资产性收入是差距扩大的主因。与此同时,日本经济新闻数据显示[3],2026年1月日本公示地价连续五年上涨,涨幅为泡沫经济后最高,其中东京23区住宅地价涨幅达9.0%,创下时隔18年的新高。在通胀背景下,资产持有者因股市与地产增值而快速积累财富,而依赖工资收入的低收入群体则面临生活成本上升、实际购买力下降的双重压力,进一步加剧了社会分化现象。

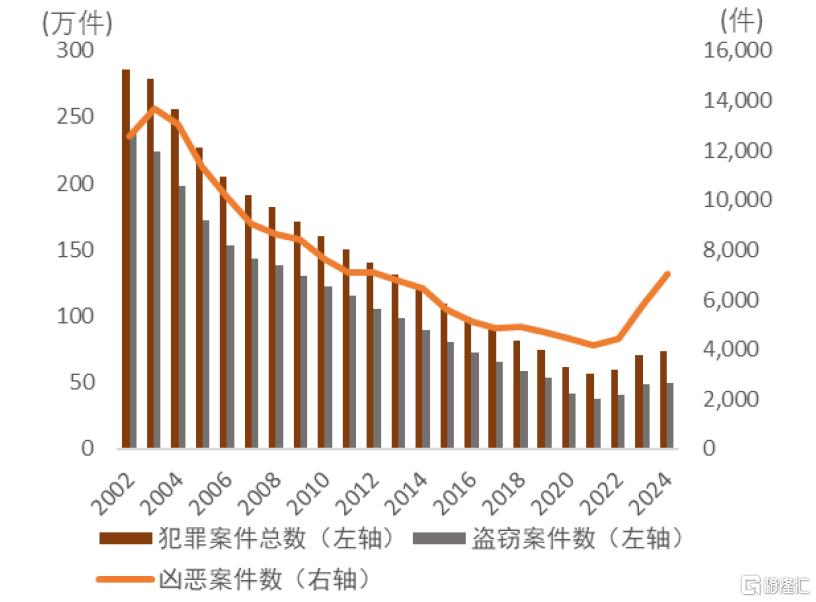

社会治安边际恶化:如图表12所示,日本的犯罪案件总数自2021年以来持续上升,其中凶恶犯罪案件数和盗窃犯罪案件数均从2021年结束长期的下降趋势,出现显著反弹,反映出在近期快速通胀导致贫富差距扩大的背景下,日本社会治安呈现出边际恶化的趋势。

图表11:前0.01%人群的收入份额走势

资料来源:日本经济新闻,中金公司研究部

图表12:日本犯罪案件数走势

资料来源:日本警察厅,中金公司研究部

日本实际工资下降之谜:在劳动力严重不足的背景下,日本的名义工资虽呈现明显上升趋势,但实际工资却呈现下降趋势(图表13)。企业并非是无力承担上涨的工资,中金研究发现在今年持续明显涨薪的背景下,企业的劳动分配率依旧持续下行(图表14),反映出企业的利润扩大速度远高于员工涨薪速度。该现象的底层逻辑在于日本员工的要求涨薪的力度依旧不够充分,其背景与日本的终身雇佣和年功序列制度密切相关。由于这一文化传统,日本企业在经济下行期难以降薪或裁员,因此在经济景气时也需“晴天防雨天”,无法大幅提高薪酬。同样,员工在景气时期也不会要求过高加薪,以换取未来经济低迷时不被解雇的保障。短期来看,这种独特的职场文化似乎效率低下,加剧了通胀时期的实际收入压力,当经济不景气时,这一制度能社会雇佣稳定、避免大规模失业与社会动荡,其“缓冲”优势便会凸显,本质上是一种以牺牲短期灵活性来换取长期系统稳定的文化选择。

图表13:日本名义工资与实际工资的走势

资料来源:日本厚生劳动省,中金公司研究部

图表14:日本劳动分配率的走势

注:劳动分配率=人工成本/毛利润资料来源:日本财务省,中金公司研究部

日本走出通缩的原因:①劳动力严重不足、②产能与杠杆出清、③外部成本冲击、④国际贸易格局变化、⑤真正的财政扩张

① 劳动力严重不足:为通胀积累势能

日本或已无廉价劳动力可用:高龄者的就业率已接近饱和,女性的就业率增速放缓,不涨薪的结果可能是劳动力不足而破产。2013年“安倍经济学”实施后开始鼓励女性、高龄者参与劳动市场,随后日本的女性与高龄者的就业率出现了趋势性上行(图表15),此举虽然有助于在供给层面改善经济,但是随着女性与高龄者加入劳动力市场,劳动力不足有所缓解,进而难以形成劳动力不足所带来的涨薪涨价循环。然而进入2020年后,情况发生了质的变化,中金研究发现高龄者的就业率已经实现触顶,女性的就业率增速有所放缓(图表15),意味了日本的劳动力市场中或难以有新增的部分、日本国内或再无廉价的劳动力可用,该因素有助于推高日本的工资、进而提供通胀压力。此外,劳动市场总量的统计来看,目前日本市场的失业率已经与泡沫经济时期基本持平(图表16)、同时日本央行对企业的人员充足度的调查也显示目前为历史性的劳动力不足(图表17)。

劳动力不足也影响到了企业破产,缺乏竞争力的企业难以实现成本转嫁、进而难以涨薪、进而出现人员流失、最终破产。日本TEIKOKU DATABANK统计显示2025年因劳动力不足破产的企业数量高达427家公司,为历史最高(图表18)。同时2025年因劳动力不足而破产的公司当中,建筑行业有113家、物流有52家,反映出了日本劳动力的高度稀缺(图表19)。

另外,中金研究对日本跳槽市场的研究发现,①跳槽行为日趋活跃:2016年至今日本的跳槽率呈现趋势性上升(图表20),传统的“终身雇佣制”正在逐步被打破;②工资是跳槽的关键:在过去日本劳动者决定离开旧公司的最主要原因在于“对职场人际关系不满”、加入新公司的最主要原因在于“有更多自己的时间”;但是2025年之后离开旧公司的最主要原因在于“对工资不满”、加入新公司的最主要原因在于“对工资满意”(图表21),反映出了工资因素逐步成为了跳槽的关键。通胀背景下劳动者的生活成本增加、工资的重要性有所提高、未来涨薪可能是日本企业留住人才的主要方式,在涨薪的背景下,更多企业会选择继续涨价,进而形成“涨薪涨价正循环”。

启示:需求>供给是通胀压力的源泉,日本实现的途径是需求持平或小增、供给持续减少(劳动力供给减少),进而形成不平衡。但是供给侧难以主动调节,当供给较大时,需进一步扩大需求,使得需求超过供给,进而产生通胀压力。

图表15:日本女性与高龄者的就业率走势

资料来源:日本总务省统计局,中金公司研究部

图表16:日本失业率的走势(%)

资料来源:日本厚生劳动省,中金公司研究部

图表17:日本企业人员充足度统计 (DI, 扩散指数)

资料来源:日本央行,中金公司研究部

图表18:因劳动力不足而破产的企业数量推移(企业数)

资料来源:日本TEIKOKU DATABANK,中金公司研究部

图表19:2022-2025年因劳动力不足而破产的企业行业分布

资料来源:日本TEIKOKU DATABANK,中金公司研究部

图表20:日本跳槽率的走势

资料来源:Mynavi,中金公司研究部

图表21:日本跳槽原因的调查

资料来源:Mynavi,中金公司研究部

② 产能与杠杆出清:“失去的30年”=“去产能、去杠杆的30年”

回到日本失去的30年的起点-1990年左右,日本社会存在一个热词叫做“三个过剩”[4],分别为人员的过剩、设备的过剩、企业债务的过剩,中金研究认为失去三十年本质上是日本企业和家庭部门缓慢地 “去产能”和“去杠杆”的三十年。2024年5月,日本央行副行长内田真一在以《日本过去25年的物价变动》[5]为题的演讲中表示“日本的长期通缩,本质是需求长期不足、企业部门去杠杆(资产负债表调整),叠加人口结构变化与政策约束,共同导致的结构性低通胀”。

作为1985-1990年期间过度投资的反弹,90年代之后日本企业资本支出持续性减少,设备投资额从1990年约15万亿日元的峰值,减少至2010年前后的约8万亿日元低位,直到2012年安倍经济学启动后有所小幅回升(图表22);房地产开发活动持续萎缩,新开工建筑工程费用自1990年代初约5万亿日元的高点回落至2009年的约1.5万亿日元(图表23)。同时,家庭部门和非金融企业也在持续去杠杆,非金融企业杠杆率从1990年代初约140%的高位持续下降至约110%;家庭部门负债比率也从同期约70%逐步降至约60%(图表24),表明企业和居民通过削减债务、积累内部资金,修复了泡沫时期的资产负债表失衡。然而,这种趋势在2012年出现转向,企业与居民的信贷需求出现回升。日本企业与居民贷款余额均自2012年前后以来持续呈现上升趋势,在2020年前后信贷需求增速加快(图表25)。

启示:中金研究认为“干净的资产负债表”、或者说“存在加杠杆的空间存在”是通胀的必要不充分条件

图表22:日本企业设备投资走势

资料来源:财务省,中金公司研究部

图表23:日本新开工建筑的计划工程费用

资料来源:日本国土交通省,中金公司研究部

图表24:日本家庭部门和非金融企业杠杆率走势

注:杠杆率=债务余额/名义GDP资料来源:国际清算银行,中金公司研究部

图表25:日本企业与居民贷款余额走势

资料来源:日本央行,中金公司研究部

③ 外部成本冲击:触发“涨价—涨薪”正循环

日本经济最终能够走出长期通缩,靠的是上述劳动力不足积累的势能叠加外部成本冲击提供的打破僵局的契机。尽管劳动力不足构成了“涨价—涨薪”的潜在条件,但在社会通缩预期根深蒂固的背景下,仅凭这一因素难以自动启动“涨价—涨薪”的正向循环。这一循环的真正触发,源自2020年后新冠疫情与俄乌冲突这两大外部冲击所带来的输入型通胀压力。

作为一个资源禀赋不足的国家,日本能源与食品大部分依赖于进口。能源方面,日本资源能源厅公布的数据显示[6]受2011年东日本大地震影响而关停大部分核电站之后,日本的能源自给率由2010年的20.2%降至2022年的12.6%(图表26),远低于大部分国家[7]、美国106%、英国76%、法国55%、德国35%、西班牙32%、韩国19%(图表27)。德国在俄乌冲击中饱受能源不足之苦,而事实是日本的能源自给率仅为德国的1/3;食品方面,2022年时点日本的食物自给率仅为38%、远低于大部分国家[8]、加拿大221%、澳大利亚173%、美国115%、法国117%、德国84%、英国54%、瑞士49%(图表28)。这种对外依存度构成了成本传导的天然通道。

在此之前,2013年“安倍经济学”启动后,货币政策层面导入了“异次元宽松”,实施了众多激进的货币宽松政策(包括加码购债、购买ETF、负利率、YCC等),试图推高通胀走出通缩,日本社会“物价不涨、工资不涨”的固化思想在政策发布后仍然持续了近十年。这表明仅凭政策也很难打破日本社会的这一固化思想。

而俄乌冲突和新冠疫情带来的全球通胀高涨与能源价格飙升,通过进口直接推高了日本国内的生产和生活成本。这种外部成本冲击迫使企业不得不进行广泛的价格调整。一旦“物价应该不涨、工资应该不涨”的固化思想被外部成本压力打破,“涨薪”要求便能获得现实依据,最终触发“涨价—涨薪”正循环。

启示:资源禀赋差的国家容易受到外部的成本冲击、进而带动国内通胀;资源禀赋好的国家难以受到外部的成本供给、难以带动国内通胀。

图表26:日本能源自给率推移的走势

资料来源:日本资源能源厅,中金公司研究部

图表27:OECD中主要国家能源自给率排名(2022年)

注:国家名后括号内的数字表示在OECD成员国中的排名资料来源:日本资源能源厅,中金公司研究部

图表28:日本和其他主要国家的食物自给率

注:仅日本为2024年度数据,其余国家为2022年数据资料来源:日本农林水产省,中金公司研究部

④ 国际贸易格局变化:从注重廉价到注重安全

上文提到,日本过去通缩的病因是陷入了“工资不涨、物价不涨的通缩循环”,而日本开始不涨工资的起点大约是始于2000年代初,从“春斗”的涨薪同比图中中金研究也能观察到每年涨薪同比幅度最低的期间始于2000年代初,终于2013年“安倍经济学”开始前(图表29)。为何日本企业从2000年代初开始对工资上涨持有谨慎态度,部分原因来自于2000年代初的世界贸易格局的变化。2001年11月WTO的多哈回合贸易谈判之后,亚洲的出口格局发生了很大变化。当年日本企业更多还是依赖于出口,为了确保在国际贸易领域的价格竞争力,日本企业的工会与经营者达成一种“暂不涨薪、暂不涨价”的共识。因此,中金研究认为2000年代,日本企业是为了确保出口的国际竞争力而“为了不涨薪而不涨薪”,但最终的结果是日本并未能确保住亚洲的出口市场份额,同时还陷入了“通缩”。

而到了2020年之后,国际外交、贸易、产业链的格局发生了结构性变化、比起经济效率、各国更加看重安全的重要性。在此背景下,日本企业在国际贸易领域确保价格竞争力的必要性有所下降, 2022年之后日本的出口出现了明显的提价行为(图表30)。相反,中金研究认为日本企业在2022年-2023年间尝到了通胀的甜头(即使销售数量不变,但是在涨价背景下,企业的销售额、利润额都会被通胀有所放大,最终利好企业财报与股价),未来日本企业或出现“为了涨薪而涨薪” 的行为(涨薪之后,日本企业有理由持续上调商品价格),进一步强化涨薪涨价正循环。

启示:全球化对发达国家或构成通缩压力、对发展中国家或构成通胀压力;逆全球化对发达国家或构成通胀压力、对发展中国家或构成通缩压力。

图表29:历年日本“春斗”中所实现的工资同比涨幅

资料来源:日本总工会,中金公司研究部

图表30:日本出口物价指数走势 (2015年=100)

资料来源:日本财务省,中金公司研究部

⑤ 真正的财政扩张:财政资金直达实体物价

2020年之后日本出现了“真正”的财政扩张,该政策也是将日本推出通缩的重要推手之一。在“真正”的财政扩张之前,“安倍经济学”时期(2013-2020年)则是“虚假”的财政扩张。“安倍经济学”的三支箭分别为①大胆的货币宽松、②机动的财政出动、③结构性改革,众多投资者认为“安倍经济学”时期(2013-2020年)日本财政处于扩张期间。然后,真实的结果却恰恰相反,在此期间从资金流量表中可以观察到日本政府的资金实则从“资金不足”转为“资金过剩”方向(图表31),即发生了财政紧缩。财政紧缩来源于消费税率的上调,底层逻辑是改善财政健全性(2012年时日本政府债务对名义GDP占比就已经实现约200%,为主要国家最高水平、图表32)。消费税是日本三大税种之一,安倍晋三第二次成为首相之前的2012年8月,彼时为日本民主党执政时期,民主党政府立法决定“消费税自2014年4月起由5%上调至8%、2015年10月起再度上调至10%”,2013年后安倍再度上台,按照过去的法律规定2014年4月起消费税“按时”上调至8%,但是此后在安倍的努力下两次延期进一步的加税后,最终于2019年10月上调至10%。因此从结论而言是“在安倍的努力下阻止了财政上的更早的紧缩,但最终也不得不接受财政收紧的现实”。因此,中金研究认为“安倍经济学”时期(2013-2020年)的现象是“货币宽松、财政紧缩”,犹如一辆汽车同时踩下了油门与刹车,物价难以上涨。“货币宽松、财政紧缩”带来的结果是资金量仅仅在金融系统中扩大,具有金融属性的商品的价格出现上涨,例如日本股价上涨、房价上涨、债券价格上涨;然后由于缺乏财政的路径,因此资金无法流入实体领域,非金融属性的商品(即消费类物品与服务,例如食品、服装、住宿、旅游等CPI统计的项目)的价格则是继续停滞不前。

该现象直至2020年疫情期间才有所改变,在疫情肆虐之下全球暂时忽略了财政健全性,转而通过大财政来改善疫情带来的负面冲击。日本也不例外,日本政府的资金流量在2020年也快速且大幅地转向资金不足(财政扩张),进而对通胀起到了助推作用。2022年后伴随日本逐步走出通缩,日本财政的税收年年大幅增长,增加幅度明显大于利率上行带来的还本付息成本增加,因此2022年后日本的财政实则处于边际收紧的状态,对通胀起到了压制的作用。

启示:仅仅货币宽松,或许只能带来具有金融属性的商品的价格出现上涨,例如日本股价上涨、房价上涨、债券价格上涨;叠加财政宽松才能实现非金融属性的商品(即消费类物品与服务,例如食品、服装、住宿、旅游等CPI统计的项目)的价格上述,最终走出通缩。

图表31:日本各主体的资金流量走势

资料来源:日本央行,日本内阁府,中金公司研究部

图表32:主要发达国家政府债务对GDP走势

资料来源:日本财务省,中金公司研究部

注:本文摘自中金研究于2026年4月1日已经发布的《仅凭供给冲击能否走出通缩?-日本的经验与反思》,分析师:丁瑞 S0080523120007 ;仲村萌 S0080125100008;陈健恒 S0080511030011 ;杨鑫S0080511080003 ;李刘阳S0080523110005 ;魏儒镝S0080522080005 ;施杰 S0080525030001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。